锂电市场发展回顾及趋势预测

2015-04-23 10:57墨柯

新材料产业 2015年9期

墨柯

一、锂电市场正处黄金阶段

1.市场规模飞速扩大

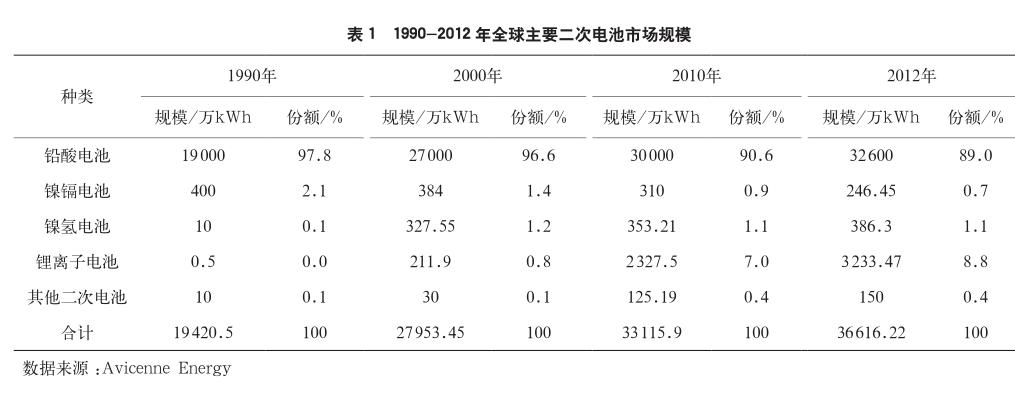

锂离子电池属于二次电池,二次电池顾名思义就是可以重复使用的电池。目前主要的二次电池产品除了锂离子电池之外,还有铅酸电池、镍氢电池、镍镉电池、钠硫电池、液流电池等等。自1991年全球第1只商业化锂离子电池由日本索尼公司(SONY)推向市场以来,锂电产业发展已走到其第25个年头。经过20多年的发展,锂离子电池市场规模从无到有,发展成为仅次于铅酸电池的第2大二次电池产品。

表1(见下页)是欧洲知名产研机构Avicenne Energy发布的统计数据。从表中数据可知,从1990-2012年间,锂离子电池市场规模的年均复合增长率高达49%,同期镍氢电池、铅酸电池、镍镉电池的年均复合增长率分别为18.1%、2.5%和-2.2%,包括钠硫电池、液流电池等在内的其他二次电池的年均复合增长率为13.1%。锂离子电池市场规模的年增速远远高于其他所有二次电池种类。虽然锂离子电池的市场规模总量2012年时还不到铅酸电池的1/10,但如果按照各自在过去20多年的年均复合增长率发展下去,锂离子电池市场规模总量到2019年就将超越铅酸电池。当然,实际进展不完全是这样,后面真锂研究会做出相关预测。

2.锂离子电池在不断蚕食其他二次电池市场份额的同时还在创造新的市场

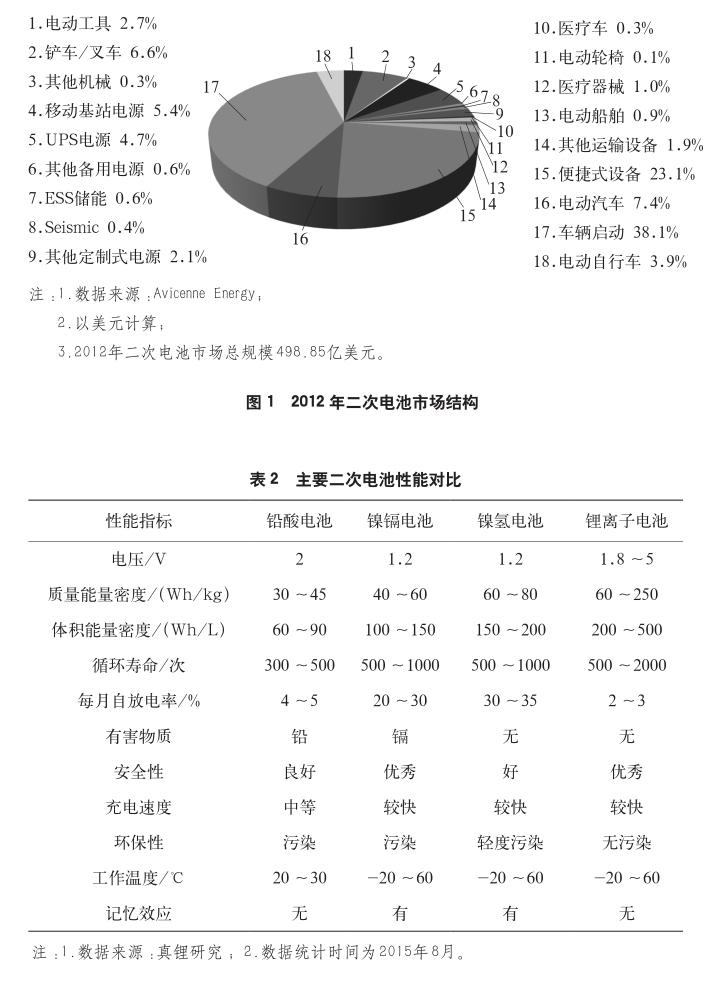

锂离子电池自诞生之日起,就在抢占其他二次电池的市场份额,同时还在创造新的市场需求。锂离子电池首先切入手机、数码相机等消费类电子产品市场(图1中的便携式设备见下页),用了几年时间迅速一统天下,而镍镉电池、镍氢电池则快速退出这个市场。在目前镍镉电池用量最大的电动工具市场,2013年锂离子电池就以大约50%的市场份额超越镍镉电池位居第1,2014年市场份额进一步扩大到60%。在目前镍氢电池用量最大的混合动力汽车(HEV)市场,占据85%市场份额的丰田和本田(其中丰田占70%,本田占15%)已开始试用锂离子电池,且用量逐步扩大。

铅酸电池目前主要的应用市场是车辆启动、以电动自行车为代表的交通工具、UPS电源等领域,其中车辆启动市场占比约70%。在这些领域,锂离子电池都已开始蚕食铅酸电池的市场份额。在开发更加节能的汽车产品的要求下,车企巨头正在纷纷开发采用“12V铅酸电池+48V锂离子电池”双电池启停系统的汽车产品,这种配备双电系统的汽车产品有望在2020年之前占据汽车市场的半壁江山(在12V启动电池本身,也有车企在考虑用锂离子电池替代铅酸电池);而下一步的发展趋势也显而易见,就是放弃铅酸电池,开发只使用锂离子电池的xEV产品(xEV=HEV+PHEV+EV)。在电动自行车、电动三轮车、低速电动汽车等交通工具市场,锂离子电池用量在快速增长,其中在电动自行车市场,全球范围内锂电使用的比例2014年已突破20%,中国市场2015年也将突破20%。

锂离子电池同时在创造新的市场需求。在平板电脑、电动汽车(PHEV+EV)、与分布式风光发电相配套的家庭储能等新兴市场,锂离子电池有时候是不二之选,有时候是首选。在尚未兴起的电网储能等市场,目前已开展的相关示范运行项目中,锂离子电池的用量显著超过其他二次电池(如极具代表性的国家电网张北风光储输示范项目等)。

3.锂离子电池价格在快速下降,性价比优势越来越明显

就性能而言,锂离子电池明显优于铅酸电池、镍镉电池、镍氢电池等主要竞争对手,这从表2就可以看到。通过性能的优势,锂离子电池逐渐扩大了市场规模,而需求的增长直接导致产能扩张、制造成本下降,这又反过来刺激需求进一步增长。锂电产业就这样走上了一条良性循环的发展道路。相对应,其他二次电池则在“市场需求下降→越来越不具规模效益→成本上升→市场需求进一步下降”恶性循环的道路上渐行渐远。

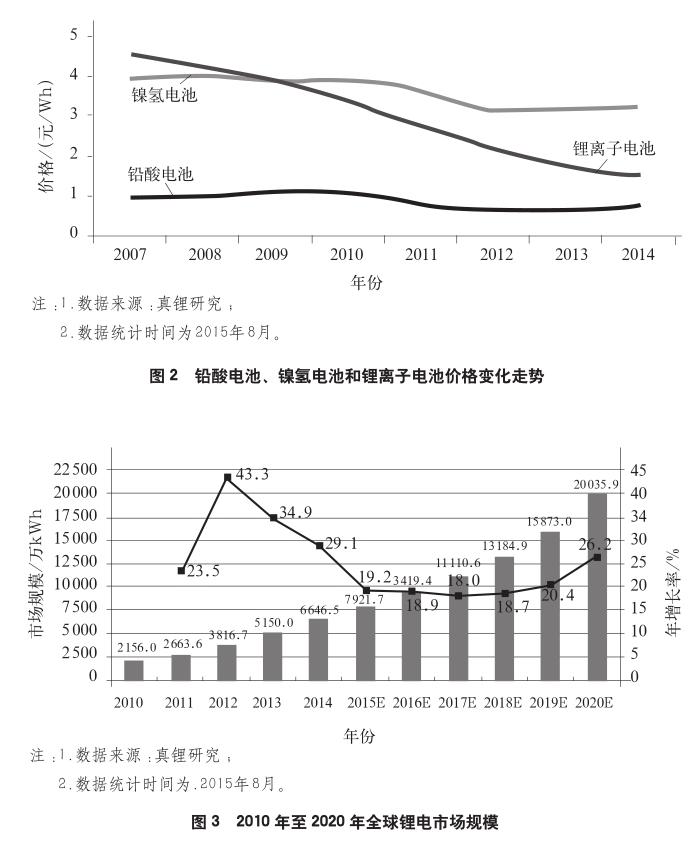

从铅酸电池、镍氢电池和锂离子电池价格变化走势(图2)可以看到,与镍氢电池相比较,锂离子电池在2007年时的性价比就已经超越了镍氢电池,绝对单位价格在2009年时就已经低于镍氢电池。与铅酸电池相比较,锂离子电池循环寿命普遍是铅酸电池的2倍以上,价格在2014年也已经下降到2倍左右,二者的单位循环寿命价格几乎相当,性价比方面则开始占据优势。同时可以看到,铅酸电池的价格已进入一个上升通道,而锂离子电池价格还有下探空间。因此,可以将2014年看做一个时间拐点,在这之后,锂离子电池替代铅酸电池的进程将会显著加快。

4.锂离子电池市场规模发展预测

欧洲Avicenne Energy的数据显示,虽然1990-2012年锂离子电池市场规模的年均复合增长率高达49%,但高增长率主要集中在2000年之前;進入到21世纪以来的第1个10年,市场规模基数的增大导致年增速明显下降。从表1(见上页)可以看到,2000年之前10年的年均复合增长率高达70.8%,之后10年为年均27.1%。赛迪顾问(CCID)的统计数据显示,2003-2010年,全球锂离子电池市场规模(以“只”为单位统计)从2003年的11.5亿只增长到2010年的37.8亿只,总量增长了3倍多,年均复合增长率不到18.5%。其中2008年和2009年的年增速分别只有12.6%和14%。二者之间增长率差距的主要原因是以“只”为单位的锂离子电池容量在逐渐增大。

真锂研究调研统计2010年全球锂离子电池市场规模是2 156.03万kWh,2012年是3 816.7万kWh。这与Avicenne Energy的数据不大一样,该机构也明确承认它对中国的情况不是很了解,主要跟踪调研了中国几家大企业,而且选样可能存在偏差。当然,真锂研究的数据也不一定就比Avicenne Energy更准确。相关数据均仅供参考(见图3)。

2010-2014年,比传统功能手机更耗电的智能手机以及平板电脑、电动汽车等新事物的崛起,推动了锂离子电池市场的大发展。到2014年全球锂离子电池市场规模快速发展到6646.5万kWh,是2010年的3倍多。在综合考虑各种因素的情况下,真锂研究在2014年预期的基础上有所调低,预计2020年全球锂离子电池市场规模将会超过2亿kWh,21世纪第2个10年的年均复合增长率接近25%。这些因素笔者会在后面提及。与此同时,铅酸电池市场规模到2020年前后预计将下降到2010年时2.7亿kWh左右的水平。此消彼长,大约在2022年或2023年前后,锂离子电池就将超越铅酸电池而成为用量最大的二次电池产品。

二、锂电市场的发展特点分析1.需求重心在向动力市场转移

如果把锂离子电池的下游应用市场分为消费类电子产品、电动交通工具、工业&储能这3大块,可以发现,锂离子电池的需求重心正处于由消费类电子产品的小电池市场向电动交通工具和工业&储能的动力电池市场转移的发展阶段,大致的先后顺序是:消费类电子产品市场→电动交通工具市场→工业&储能市场。

真锂研究将手机、平板电脑、笔记本电脑、数码相机、MP3/4等以及为此充电的便携式移动电源归类为消费类电子产品市场,将电动汽车、低速电动汽车、电动三轮车、电动自行车、电动轮椅、电动滑板车、电动独轮车等归类为电动交通工具市场,将移动通信基站电源、电动铲车/叉车、家庭储能、电网储能以及其他UPS电源市场归类为工业&储能市场。从表3可以看到,消费类电子产品市场需求占比从2011-2014年呈现出明显的下滑势头,由2011年的80%以上快速降低到2014年的55.7%,预计2020年会降到30.5%(见表3)。与此同时,后2大市场的占比却在快速上升,其中电动交通工具市场主要以电动汽车和电动自行车为代表,工业&储能市场主要以移动通信基站电源市场为代表。

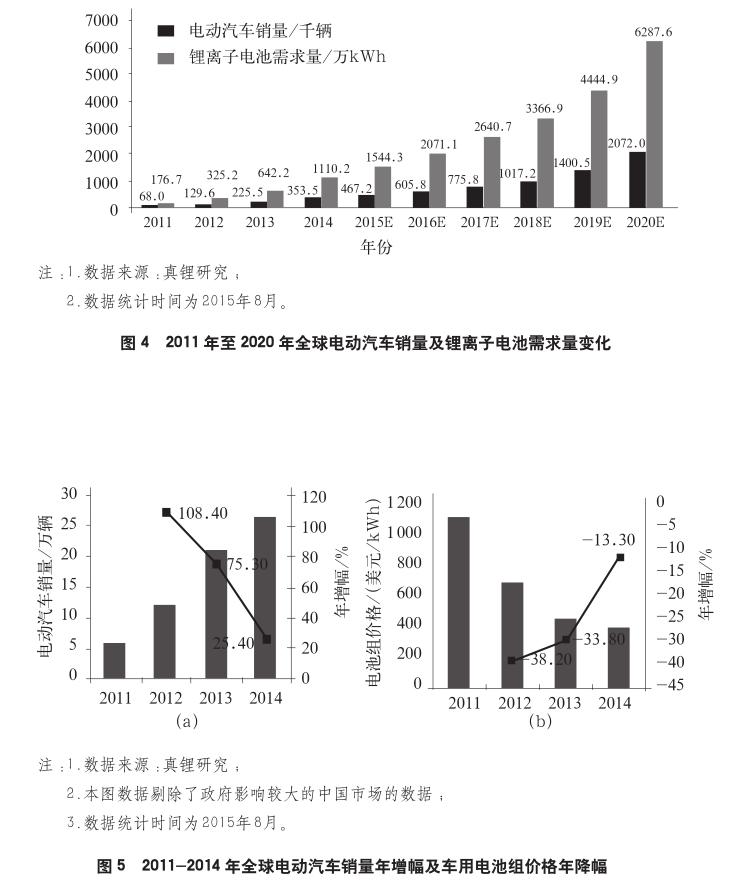

未来几年,锂离子电池市场规模增长的最大动力确定无疑将来自电动汽车市场(见下页图4)。2011年电动汽车商业化元年,全球电动汽车销量即取得6.8万辆的佳绩,此后以73.23%的年均复合增长率高速增长,至2014年已达到35.35万辆;预计2020年销量将突破200万辆。与此相对应,2011年电动汽车对锂离子电池的需求量为176.7万kWh,占整个锂电总需求的比例仅为6.6%;2014年快速增长到16.7%,成为仅次于手机的锂离子电池第2大细分市场;预计到2016年就将以22%的市场份额超越手机而成为锂离子电池最大的细分市场;到2020年将以31.4%的市场份额超越整个消费类电子产品市场,需求總量将超过6 200万kWh。

随着移动通信网络由3G向4G甚至5G方向发展,要求在人口密集地域高密度建设大量小微型移动通信基站,寸土寸金的现实条件使得锂离子电池成为这类基站电源的不二之选。未来几年,锂离子电池在基站电源市场的应用会高速发展。同时,为了降低电动汽车的售价,日产、特斯拉、通用汽车、三菱汽车、戴姆勒-奔驰、比亚迪等知名车企已经纷纷在尝试将车载电池扩产或二次利用,开发家庭储能市场,以降低车载电池价格,这已经形成了一股潮流。在这两大细分市场的带动下,整个工业&储能市场在2020年之前也会取得较大发展,2020年之后,随着电网储能商业化应用的逐步开展,工业&储能市场将会开启赶超电动交通工具市场的步伐。

2.市场已进入技术制胜的发展阶段

所有二次电池的发展都取决于2大因素:价格和性能,其中性能主要指能量密度和循环寿命。锂离子电池也不例外。正是因为在性能方面明显优于其他二次电池,20多年来锂离子电池市场才能取得高速发展,抢夺其他二次电池的市场份额。就锂电本身而言,前一阶段市场的发展主要依靠的是价格驱动,今后将转向进入技术驱动的更高级的发展阶段。近几年电动汽车市场发展足以体现出这一点。

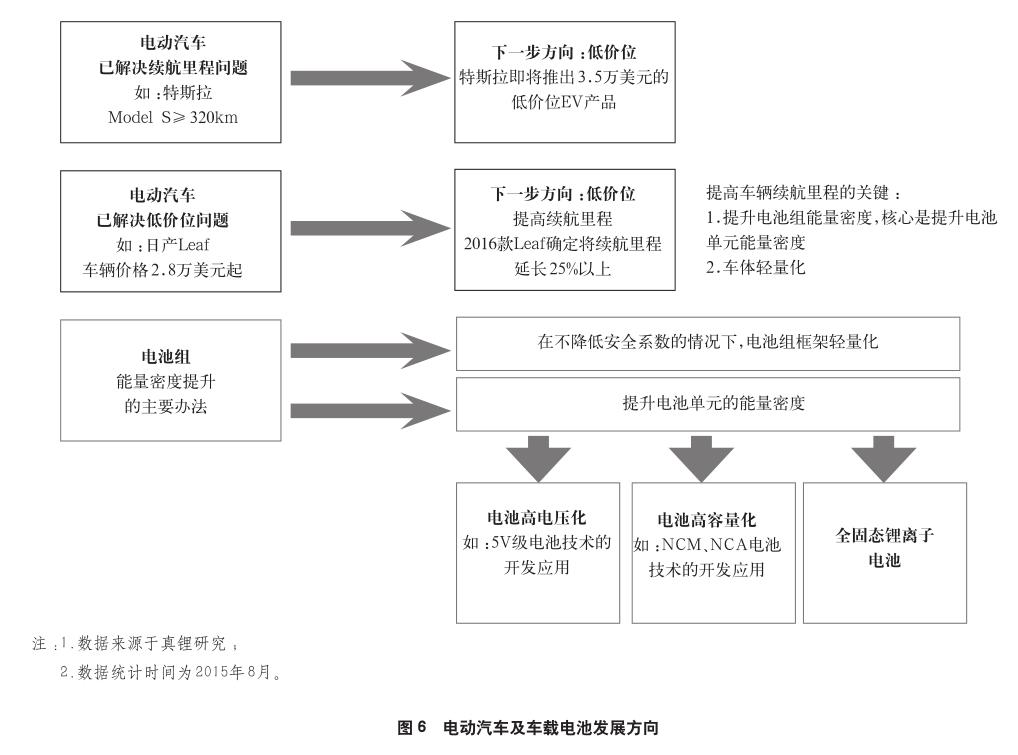

2011年以来电动汽车市场的发展大致存在这么一条规律:车载电池组价格每下降10%,电动汽车销量增长大约在20%~30%之间。从2011-2014年全球电动汽车销量年增幅及车用电池组价格年降幅(图5)可以看到,价格的驱动力正在用尽,预计本年度车载电池组价格的降幅会到10%以下,而海外电动汽车的市场销量增幅则会降到20%以下。中国电动汽车市场2014年和本年度相当火爆,预计本年度销量将突破15万辆,从而超越美国成为全球最大市场,但这主要是政府强力刺激和市场封闭发展双重措施下的结果。

现实中能感受到,智能手机的电池越来越不经用,一天要充电好几次;电动汽车的纯电续航里程太短,大部分车款不足150km,在充换电设施还太少、充电时间还比较长的情况下,这已成为消费者选购电动汽车时越来越突出的制约因素。要解决这些问题,必须提高锂离子电池的能量密度,这需要技术突破。

提高锂离子电池的能量密度,主要是提升正极材料、负极材料和电解质等关键材料的技术水平,高电压或高容量正极材料和固态电解质技术开发是其中的重中之重,目前这些方面的技术进展均已到了量产的前夜。特斯拉早就采用了松下的高容量18650型NCA锂离子电池,能量密度高达247Wh/kg,目前2家企业正在合作开发能量密度更高的锂离子电池产品;AESC(日产和NEC的合资公司)已开发出能量密度提升30%的5V级高电压锰系动力锂离子电池(该公司现有锰系电池的能量密度是157Wh/kg),即将装配在2016年上市销售的Leaf上;LG化学和三星SDI也先后声称开发出了能量密度提升20%甚至更高的锂离子电池产品,正在积极做着量产前的准备工作。

使用固态电解质、能量密度可轻松达到300Wh/kg的全固态锂离子电池技术开发也越来越清晰地看到了量产的曙光。丰田已经试制出了2Ah的全固态锂离子电池产品,装配在微型电动汽车上收集实证试验数据。丰田计划2020年之前将全固态锂离子电池技术投入商业化应用。通用汽车参与投资的美国Sakti3也已掌握了相关技术,目前正在设计开发以最小的设备投资实现最大生产效率的全固态锂离子电池生产线(见下页图6)。从媒体的相关报道来看,Sakti3希望在2017年或2018年前后上市销售其全固态锂离子电池产品,至于其产品单位千瓦时价格,可能会比现有的锂离子电池还要低。

至于锂离子电池的价格,当然是越低越好。通过图2可以看到,2007年以来,在性能有所提高的同时,锂离子电池的价格8年来已经下降了2/3以上。这段时间的价格下降,主要通过大规模生产来实现,通过大规模生产来压低材料的采购成本和电池的制造成本。今后价格的下降将主要依赖于技术进步,通过电池能量密度的提高来降低单位千瓦时电池的成本。当然,更大规模的生产也可以进一步降低电池价格,如特斯拉正在兴建的超级电池工厂Gigafactory,规划产能高达5 000万kWh/a,几乎相当于 2013年全球鋰离子电池需求总量,这么大的量显然也能够较大幅度降低电池价格。

201 4年锂离子电池均价约1 500元/ k W h,折合成美元大约245美元/ k W h,其中以车载电池为代表的动力电池约300美元/kWh,以手机电池为代表的小型锂离子电池不到200美元/kWh。真锂研究预计到2020年锂离子电池的能量密度会普遍提升30%以上,同时电池均价会普遍下降1/3以上,降到160美元/kWh以下,其中车载电池的均价会降到200美元/以下。综合来看,锂电市场已进入技术制胜的发展阶段。技术制胜的根本在于新材料技术的开发和应用。

三、结语

几年来国际油价一直在“跌跌不休”,目前已经跌到了40美元/桶的超低位水平,但与此同时,电动汽车的销量却丝毫没有受到影响,每年都有显著增长;煤炭价格也屡创新低,煤电成本日益走低的同时风光发电规模却越来越大。这些足以表明新能源的发展势头已不可阻挡。我们有理由相信,包括风光发电、电动汽车、锂离子电池及相关材料产业等在内的整个新能源新材料产业体系,将会成为拉动全球经济走出低谷的最大推动力。全球正在经历一次新能源革命,这次革命主要由新材料推动。属于新能源和新材料的时代已经到来!

猜你喜欢

电子乐园·下旬刊(2022年5期)2022-05-13

股市动态分析(2021年7期)2021-04-20

晚晴(2020年7期)2020-12-03

环球时报(2020-07-23)2020-07-23

理科考试研究·高中(2019年7期)2019-09-17

世界家苑(2017年6期)2017-08-27

科技知识动漫(2017年7期)2017-08-09

小天使·二年级语数英综合(2017年4期)2017-04-18

国外科技新书评介(2016年9期)2016-05-14

城市建设理论研究(2012年6期)2012-04-10