管理会计在高校经济管理工作中的应用研究

2015-04-20 06:25:37张会丽

黄河水利职业技术学院学报 2015年3期

张会丽

管理会计在高校经济管理工作中的应用研究

张会丽

(黄河水利职业技术学院,河南 开封 475004)

从管理会计的发展需要高校的介入和高校的发展离不开管理会计2个方面阐述了管理会计运用于高校经济管理的必要性;从预算管理、本量利分析、决策分析3个方面论述了管理会计在高校经济管理中的有效合理应用,能够促进高校的全面发展。

高校经济管理;管理会计;预算管理;本量利分析;决策分析

0 引言

管理会计是以信息系统为运行基础,以企业管理当局为服务对象,对企业经济活动进行管理[1]。管理会计从字面上来理解,就与财务会计有很大的不同,特别是“管理”二字,对管理会计的工作赋予了新的含义。高校在发展过程中有很大的财政开支,有时资金流动甚至比企业还大。而高校的财务管理制度在实施过程中存在很多问题,基于此,应该在高校的经济管理工作中应用管理会计,对资金进行有效管理,缓解高校资金压力,优化配置高校资源,营造和谐健康可持续发展的校园环境。

1 管理会计运用于高校经济管理的必要性

1.1 管理会计的发展需要高校介入

2014年1月29日,财政部颁发了《财政部关于全面推进管理会计体系建设的指导意见 (征求意见稿)》(财办会[2014]5号),在基本内容中指出:“管理会计是会计的重要分支,主要服务于单位(包括企业和行政事业单位)内部管理需要,是通过利用相关信息,有机融合财务与业务活动,在单位规划、决策、控制和评价等方面发挥重要作用的管理活动。”2014年2月20日,财政部部长楼继伟在中国总会计师协会第五次全国会员代表大会上指出:“我国会计工作改革必须按照市场经济要求,全力推进管理会计体系建设,构建中国特色管理会计理论体系,加强管理会计人才培养和管理会计信息化建设。争取在3~5年内,在全国培养出一批管理会计师,为全面提升企业和行政事业单位经济效益和资金使用效益服务。力争通过5至10年的努力,使我国管理会计跻身于世界先进水平行列。”党的十八大以来,财政部楼继伟部长一再强调 “加强管理会计研究与人才培养”,并明确指出:“我国会计管理体制是行之有效的,为促进经济社会发展和市场经济转型作出了重要贡献。现在的短板是管理会计不足。”而且,有资料表明,管理会计在高校的发展就是短板中的短板了[2]。我国的管理会计理论由西方引入,最早应用于企业,指导企业管理者做出正确决策[3],在高校等行政事业单位运用不够充分。从发展上看,管理会计的前身是成本会计,建立在“标准成本”与“预算控制”的理论上,同时,还引入了“差异分析”及“本量利分析”的方法;从内容上看,管理会计由财务会计、财务管理和成本会计等相关内容组成。改革开放几十年以来,我国在管理会计研究方面取得了重大成果,但与完善的财务会计的研究和应用相比,管理会计的理论和实践体系还不够成熟,管理会计的应用领域有待进一步发展,如高校等事业单位对之涉及较浅。在学术研究和实践应用方面都迫切需要高校等事业单位的介入,将管理会计理论研究推向更深远和更广博的方向,并将理论运用到更深的领域中,全面提升企业和行政事业单位经济效益和资金使用效益,使我国管理会计水平进入世界行列。

1.2 高校的发展需要管理会计

目前,我国高校的财务管理模式基本上大同小异,特别是公办院校,长期以来依靠政府财政拨款运作,基本属于“报账型”会计[4],仍然只是对过去发生的经济活动、财务事项的基本反映,管理会计在高校的经济管理工作中尚未得到应有的重视,难以为学校面向未来的重大战略决策及时提供必要的信息支撑。而高校面临的扩大规模与提升层次的双重压力、纷繁复杂的外部环境、纵横交错的内部利益关系、亟待完善的管理运行机制,这些都需要管理会计职能的发挥。特别是管理会计中独特的预测方法、成本分析,绩效管理和决策运用对高校经济管理是十分重要和必要的。在高校中应用管理会计,可以对其经济活动加以反映、监督、预测和控制,管理会计职能的发挥也有利于高校做出科学的预算管理和发展决策,从而促使高校优化财务制度,降低财务风险,提高管理水平。

2 管理会计在高校经济管理中的应用分析

管理会计的职能多种多样,这里仅从预算管理、本量利分析、决策分析3个方面论述一下管理会计在高校经济管理中的应用。

2.1 预算管理在高校中的应用分析

高校应当高度重视财务预算的编制,进行全面预算控制。目前,我国高校存在着资金使用效率低,重复购置和重复建设等现象,究其原因主要是缺乏统一管理,财力过于分散,造成了人为的资金损失。只有建立全面预算管理体系,才能有效控制教育经费支出。全面预算控制是高校内部会计控制的一种重要方法,其内容涵盖高校经济活动和财务活动的全过程,通过预算的编制和核定、预算指标的下达以及相关部门的落实执行情况、预算执行过程的监督、预算差异的分析和调整、预算执行情况的考核过程,确保预算有效地得以执行[5]。

管理会计的规划控制职能主要是通过全面预算来实现,其中财务预算处于核心地位。目前,大部分单位在编制财务预算时,一般是以从前各种费用的实际支出数为基础,对预算期内的变化因素进行调整来确定。这种做法的一般缺点是将原来不合理的费用支出甚至错误决策带来的不必要支出继续存在下去,从而继续造成浪费,既不符合真实性,也缺乏客观性。具体到高校就是要根据年度或预算期的事业发展规划以及教学计划、科研计划、购置计划、维修计划等,充分考虑支出的必要性及价格质量等因素,按照有关的定额、标准进行编制。为了发挥预算对支出的控制作用,预算的编制要力求明晰、详尽,增强预算本身的可操作性和对支出规模、支出过程的可控制性。计划要切实可行,预算要执行严格,同时要考虑执行中的变化因素,安排预算要留有余地,以利于防范突发事件和确保资金周转。当然还需要做好有关标准、定额资料的积累工作。

2.2 本-量-利分析在高校中的应用分析

本-量-利分析是在成本习性分析基础上,对成本、业务量、利润之间的依存关系进行的分析,其中的方法对高校经济管理具有指导性意义。

高校的总收入由事业收入和财政拨款两部分构成,其中事业收入为学生收费总额(包括学费、住宿费),即:

总收入=生均收费×学生人数+财政拨款

总成本=固定成本+生均变动成本×学生人数

当收支结余为零时,可得出盈亏临界点学生人数:

盈亏临界点学生人数=(固定成本-财政拨款)/(生均收费-生均变动成本)

如河南某高职学院,其统招学生每生学费4 000元、住宿费1 000元,生均变动成本3 000元。其固定成本总额为1 800万元,财政拨款为1 000万元。招生盈亏临界点测算如下。

固定成本减去财政拨款后的成本额=

(18 000 000-1 0000 000)=8 000 000(元)

盈亏临界点学生人数=

800 0000/(5 000-3 000)=4 000(人)

盈亏临界点事业收入=

4 000×(4 000+1 000)=20 000 000(元)

在高校中,“量”为学生人数,“本”为办学成本或办学投入,“利”为事业结余[6]。随着高校办学自主权的进一步扩大,在保证完成教育科研任务的前提下,高校可开展各种形式的办学活动。这些活动是有偿进行的,作为学校就要考虑到至少招多少学生才能保证教学工作的正常进行。这时可以利用本-量-利分析原理,预测招生人数的盈亏临界点,通过计算确定最低的招生人数。又如,在是否扩大招生规模的决策中,在不增加新的固定成本的前提下,假设生源充足,则取决于扩大招生规模能否带来贡献毛益,即增加的收入是否超过增加的教育成本。只要扩大招生规模能带来贡献毛益,补偿部分固定成本,则扩大招生就是可行的。

2.3 决策分析在高校中的应用分析

2.3.1 学生培养决策

现代管理会计是决策性管理会计[7]。高校如果培养决策失误,培养学生不符合社会需要,培养越多,浪费越大。就如企业一样,如果产品不是社会所需要的,生产得越多,浪费就越大。所以,社会主义企业要提高经济效益,也必须重视按社会需要组织生产;而高校要提高人才输出质量,就必须重视按社会需要进行人才培养。

中国社科院社会学所研究员李春玲2014年曾对12所高校进行调查,调查后发现,截止2013年9月底,这些大学就业率约为82.4%,失业率为17.6%;但这些高校公布的就业率却都非常高,有的接近100%。行业专家认为,高校自己公布的就业率数据与专家调查相去甚远,学校逼迫学生签订虚假就业协议或许只是个别现象,更主要的原因在于统计方式的差异。教育部规定,目前有8种情形,毕业生即可领取就业协议书:与用人单位签订劳动合同的、定向委培的、灵活就业的、升学的、出国的、参加国家地方基层项目的以及参军的……专门做就业率统计的麦可思公司总裁王伯庆认为,这是不对的。就业率在经济学上有严格定义,分子分母都不包括‘不在劳动力队伍的’人员,如读书和参军……人力资源部和社会保障部劳动科学研究员张丽宾指出,就业率的确也不应该把参军、出国,以及考研的计算在内。麦可思研究表明,中国有14%的大学毕业生处于低就业状态,即从事与专业不相关的工作或半职工作,并且在本地区月收入处于最低的25%的毕业生。这一群体包括自愿低就业和非自愿低就业2种类型。在中国约有10.4%是非自愿低就业[2]。

综上分析,在学生培养决策方面,无论是教育行政部门还是高校,仅仅研究“生均拨款标准”是不够的,政府不断投入,学生交了学费,却培养出找不到工作或找不到合适工作的学生。高校必须运用决策性管理会计进行分析,利用管理会计的决策性职能,以服务于高校的健康发展为核心进行全局性的考虑。高校应该做一个“中长期人才需求规划”,测定近期内社会究竟需要不同层次不同专业的学生数量是多少。这样高校就不会继续为社会培养供大于求的学生,临近毕业季也不会继续逼迫学生签订虚假就业协议。

2.3.2 后勤宿舍建设决策

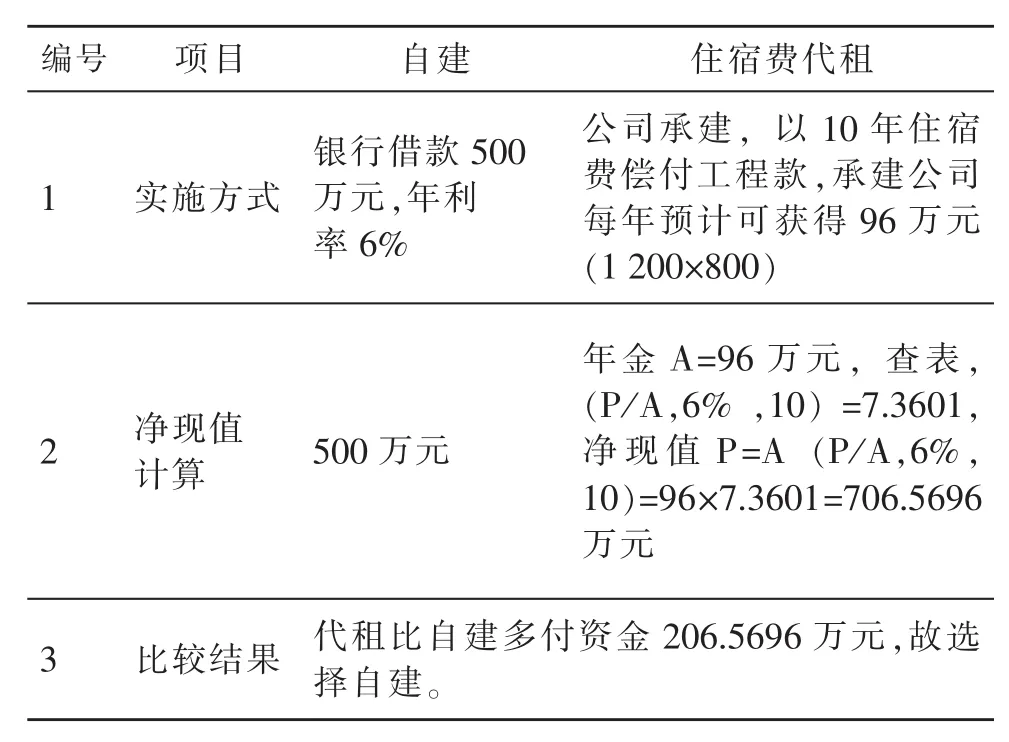

对于高校来说,后勤宿舍的投资项目风险大,周期长,环节多,涉及因素多,一旦决策失误,就会严重影响高校的财务状况和现金流量,因此要运用管理会计中的科学投资决策进行分析。如某高校欲新建学生宿舍楼,工程预算造价500万元,建成可供1 200名学生使用,生均住宿费800元/人,提供2种预算方案。

(1)用净现值比较,如表1所示。

若不考虑资金时间价值,仅从表面看,好似方案二比较划算,不需花1分钱既可解决1 200名学生住宿,还可在10年后白捡套楼房。但如果我们运用管理会计的净现值法结合资金时间价值分析,就会发现:方案一需付资金500万元,方案二需付资金706.5696万元,很明显方案一自建为最佳方案。

表1 自建与代租净现值计算比较表Table 1 Self-build and rent net present value calculation comparison

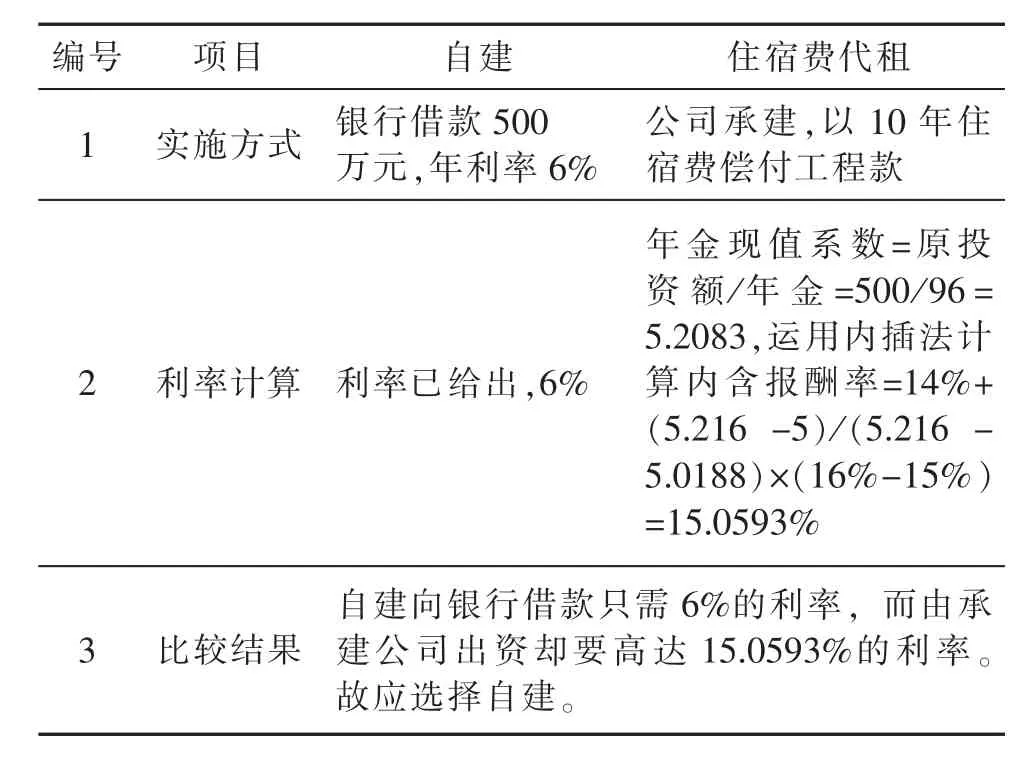

(2)内含报酬率法比较,如表2所示。

高校财务管理的核心内容是提高资金使用率,降低投资成本[8]。投资决策中包含2个重要因素,一是货币的时间价值,二是投资的风险价值。高校可以将货币时间价值和投资的风险价值运用到管理会计中,以便更好地进行决策分析,同时充分考虑风险和报酬。以净现值、投资回收期、内含报酬率等为评价指标评价投资项目和经营业绩,采用多元化投资策略,合理配置资金资源,优化投资组合,达到分散投资风险、提高投资效益的目的。

3 结论

本文在分析了管理会计理论和实践运用于高校经济管理的必要性的基础上,结合管理会计的本量利分析及决策分析案例得出结论,管理会计应结合会计实践的具体情况和高校非营利组织财务管理的需要,建立一套适用于高校管理的会计理论。高校急需运用管理会计预算管理、成本控制、决策分析的职能,为高校管理者提供预测和决策支持。我国高校财务会计理论与实务工作者应共同努力,促进管理会计在高校不断完善,使管理会计在高校经济管理实践中得到充分应用,促进高校全面发展。

表2 自建与代租内含报酬率法计算比较表Table 2 Self-build and rent internal rate of return method calculatation comparison

[1]杜俊萍.论管理会计在高校财务管理中的应用[J].会计之友,2014(26):113-117.

[2]熊飞.本-量-利分析方法在高校成本核算中的应用[J].会计之友,2008(12):43-45.

[3]赵建泽.管理会计在实践中的应用——在管理会计理论与实践暨《会计之友》创刊500期学术交流会上的发言[J].会计之友,2015(9):27-29.

[4]卢新莲.浅析管理会计在民办高校财务管理中的应用[J].中国管理信息化,2012(17):73-74.

[5]蒋红.管理会计在高校经济管理工作中的应用[J].会计管理,2010(03):67-68.

[6]乔春华.高校预算管理研究[M].苏州:苏州大学出版社,2013(12):254-270.

[7]高源,王菲,郭剑.高校财务管理的新趋势——管理会计[J].山东省农业管理干部学院学报,2011(06):34-35.

[8]乔春华.高校经费绩效评价运作中若干问题的探索[J].会计之友,2012(26):119-120.

[责任编辑 樊建科]

Research on App lication of M anagement Accounting in College Econom ic M anagement

ZHANG Hui-li

(Yellow River Conservancy Technical Institute,Kaifeng 475004,Henan,China)

It states the necessity of management accounting application in college economic management from the two aspects:the development of management accounting needs the intervention of college and the development of college cannot be separated from the management either.It discusses the management accounting in the effective and reasonable use of the economic management in college from three aspects: budget management,cost-volume-profit analysis and decision-making analysis which will promote college get an all-round development.

College economic management;management accounting;budget management;cost-volumeprofit analysis;decision-making analysis

F234.3

A

1008-486X(2015)03-0086-04

2014-06-01

张会丽(1974-),女,河南叶县人,副教授,硕士,主要从事高校管理会计、财务管理的教学与研究工作。

猜你喜欢

今日农业(2022年15期)2022-09-20 06:56:20

民用飞机设计与研究(2020年4期)2021-01-21 09:15:02

电子制作(2018年18期)2018-11-14 01:48:24

作文世界(小学版)(2018年4期)2018-10-16 17:13:34

快乐作文·低年级(2016年12期)2017-01-03 20:52:44

山东工业技术(2016年15期)2016-12-01 05:31:22

快乐作文·低年级(2016年6期)2016-06-24 18:58:40

杂文月刊(2016年1期)2016-02-11 10:35:51

现代企业(2015年8期)2015-02-28 18:54:47

现代企业文化·综合版(2011年6期)2011-06-24 05:30:44