高职院校教学成本管控研究

2015-04-20 06:25:37袁瑞英

黄河水利职业技术学院学报 2015年3期

袁瑞英

高职院校教学成本管控研究

袁瑞英

(黄河水利职业技术学院,河南 开封 475004)

分析了教学成本的内容,确定了教学成本的管控原则。从教学成本的范围界定不清晰、标准无法制订及其控制和核算意识淡薄3个方面分析了当前高职院校教学成本核算中存在的问题。以统计核算法、会计核算法和作业成本法为例,论述了高职院校如何选择合适的方法进行教学成本核算。

高职院校;教学成本;管控原则;核算问题;统计核算法;会计核算法;作业成本法

0 引言

高职教育长期受到党中央、国务院的高度重视,经过多年的探索和发展,高职教育已经走出了一条有中国特色的发展之路。目前高职院校发展规模稳定,正在加强内涵建设。利用高科技完善和优化教学资源、更新和购置教学资料和教学设备、专业建设以及师资待遇的改善等,这些都需要大量的资金,使教学成本不断提高,因此高职院校教学成本管控成为当前亟待解决的问题。高职院校教学成本管控在不影响教学质量的前提下降低资源耗费,提高资源的利用效率,增强管理者的成本管控意识,使教育资源能够合理进行配置,对促进高职院校的内涵建设和良好运转必将起到积极作用。

1 高职教育教学成本的内涵及管控原则

1.1 教学成本的内涵

教学成本属于教育经济学的概念范畴,是教育成本的一部分,是指在培养学生过程中所发生的教学及其相关活动的全部费用,也就是学生从入学到毕业的整个教学活动过程中所消耗的人力、财力、物力的货币表现[1]。教学成本管控就是综合使用经济、技术和组织等手段在不影响教学质量和教学目标的前提下对整个教学进程进行管理和控制,尽可能降低各种教学消耗,最大限度地节省教育资源。

目前国内外还没有统一的教学成本的分类方法。世界知名的比较高等教育财政专家布鲁斯·约翰斯在1993年发表的《高等教育成本专论》一文中指出,教学成本是高等学校完成其教学和基础研究或学术任务的支出,包括教职工工资、设备、图书、行政管理和基本学术活动等支出以及其他资金(如地租)等[2]。

1.2 教学成本的管控原则

高职院校教学成本管控应遵循以下原则:坚持以马克思列宁主义、毛泽东思想和建设有中国特色社会主义理论为指导,遵循国家的教育方针和高职教育发展战略,遵守国家事业单位核算的相关法律法规和政策制度。坚持公益性和效益性双重目标原则,以节约成本费用为目的,但不能以牺牲教学质量为代价;以实现公益性为目标,但同时兼顾经济效益,实现公益性和效益性的最佳结合。要遵循全面全员控制原则。人人提高成本管控意识,人人参与成本管控,对教学的各个方面和各个环节都实行管控。成本管控要有健全的制度为依托,要有章可依,有章必依。教学成本管控还要具体问题具体对待,对于非常规事项的成本要实行特别核算和管理,要实现整体和长远利益最大化,而不能片面追求当前利益最大化。

2 高职院校教学成本核算中存在的问题

2.1 教学成本的具体范围界定不清晰

高职院校有3个社会服务功能,一是教育教学功能,二是科研功能,三是社会服务功能。虽然说教学成本是围绕高职院校的第一个社会功能而发生的支出,但是具体界定起来又很麻烦。比如机器设备、建筑物、图书的折旧,这些资产既有用于教育教学的,又有用于科研的,还有用于社会服务的,他们之间的费用分摊比例难以界定。再如,目前对教学成本的分类没有统一的说法,是否把科研支出纳入教学成本的概念范畴一直议而未决。科研一方面能带来社会效益,另一方面服务于教学,因此,把科研支出纳入和不纳入教学成本都有其自身的观点和视角,这都给教学成本的核算带来了困难。

2.2 教学成本的标准无法准确制定

高职院校由于其特殊的社会功能,其效益和产出无法准确核算,也就无法准确评价高职院校的办学效益。投入和产出一般呈正比,既然其效益无法准确核算,也就无法推定其投入的合理性。因此,也就无法制定高职院校教学成本的具体标准。

为了保证高职院校的教学质量,国家虽然对高校的生均教学设备、图书和运动场所等硬件设施都规定了相应的指标[3],但这只是教学成本很少的一部分,在教学各方面投入资金没有确切的可以执行的标准和尺度,操作起来难度很大,高职院校只能主观地进行分配和使用,没有科学的指标和依据。

2.3 教学成本控制和核算意识淡薄

高职院校不注重教学成本的核算和控制,主要原因有二:一是高职院校属于事业性质的单位体制。高职院校的经济来源主要依靠财政拨款,不存在破产和倒闭现象,其生存压力很小或者就没有。其办学宗旨以育人为目的,往往追求社会声望最大化和收入最大化。因此,往往忽略成本的核算。二是由于高职院校外在的产出难以量化,其教育教学运行缺乏必要的约束机制。高职院校内部教学资源的分配主要取决于管理阶层的主观意志。管理阶层认为教育教学的哪些方面重要,需要作为重点来抓,就加大哪方面的投入,对具体的投入标准没有准确的概念。比如高职院校的精品课程、资源库建设,包括当前的教学空间建设和微课制作,有的学校花费了大量的人力和物力,但是没有注重教学成本的控制。通常情况下是人力物力都浪费了,但收效却甚微。

3 高职院校教学成本核算方法的选取及其运用

现阶段高职院校教学成本的核算还处于探索阶段。根据笔者统计,目前教学成本核算方法主要有统计核算法、会计核算法和作业成本法等[4]。

3.1 统计核算法

统计核算法是利用现有的高职院校会计资料,将事业单位的经费支出调整转换成为教学成本的项目数据,并且对高校的资产模拟进行折旧,按教学成本的概念范围对现有的经费支出会计数据进行分析整理,然后分配计算教学成本的方法。

该种方法的操作要点包括以下几个方面。

(1)按照当前的收付实现制对企业的各项支出进行登记;

(2)按照教学成本的项目内容,对现有的会计资料数据能直接进行分类归集的,直接计入相应的教学成本项目;

(3)对某些难以划分的数据,如科研事业支出按照合理的比例计入教学成本[5],对固定资产折旧选取合理的折旧方法和折旧年限等,通过计算和分析计入相应的成本费用项目。

(4)该种方法注意对非常事项予以特殊分析和考量。另外,对于跨期费用要进行合理分摊。

该种方法方便易行,核算成本低,但准确率不高,只是对教学成本的估算,得到的数据比较粗略。这种方法适用于专业设置比较单一、规模较小的行业性高职院校。

3.2 会计核算法

会计核算法是根据会计核算的原理和技术方法,把各成本核算对象通过设置会计账户和会计账簿进行分类归集而计算出教学成本的方法。会计核算法包括单轨制核算法和双轨制核算法。

3.2.1 单轨制核算法

单轨制核算法改革现行的高校财务制度和会计制度,以权责发生制为基础,改变原来以经费核算为中心,把成本核算纳入到学校会计核算中,建立教学成本核算计量制度。这种核算方法比较准确,打破了现有的高校核算体系和制度,需要通过立法实现,目前还不成熟,因此不能在高职院校成本核算中推广应用。在此不做详细叙述。

3.2.2 双轨制核算法

双轨制核算法就是只有对涉及教学成本的业务才采用权责发生制和收付实现制双重记账,在发生此类业务时,根据相同的原始凭证,一方面按收付实现制原则满足现行核算的需要,另一方面按权责发生制计入到教学成本的相关账户中,期末,将需要分配的费用按一定的分配标准分配到各教学成本对象中,进而计算出教学成本的方法。这种方法虽然在一定程度上规避了统计核算法的不足之处,但核算工作量大,核算成本高。适用于规模小、学生类别和层次较为简单的小规模学科少的院校。这种方法因其便于使用和准确性较高而受到一些研究人员的推崇[6]。

这种核算方法的操作要点是包括以下几个方面。

(1)在正常的高校会计核算的基础上,增设累计折旧、待摊费用、预提费用和折旧费用4个会计科目;

(2)对教学成本相关业务实行双重核算;

(3)根据教学成本管理的侧重点,可以对教学成本项目设置不同的明细分类账。

3.3 作业成本法

作业成本法是对教学和管理活动进行分析,建立作业中心,根据产品消耗作业、作业消耗资源的指导思想,将成本核算深入到作业层次,通过作业中心归集资源消耗,从而计算教学成本的方法。

作业成本法能够准确提供高职院校教学成本的核算数据,在理论上有很大的可行性,得到广大研究者的认可和肯定。只是这种核算方法的作业动因十分复杂,核算任务量大。

现以河南省HH学校为例详细说明作业成本法的具体运用。

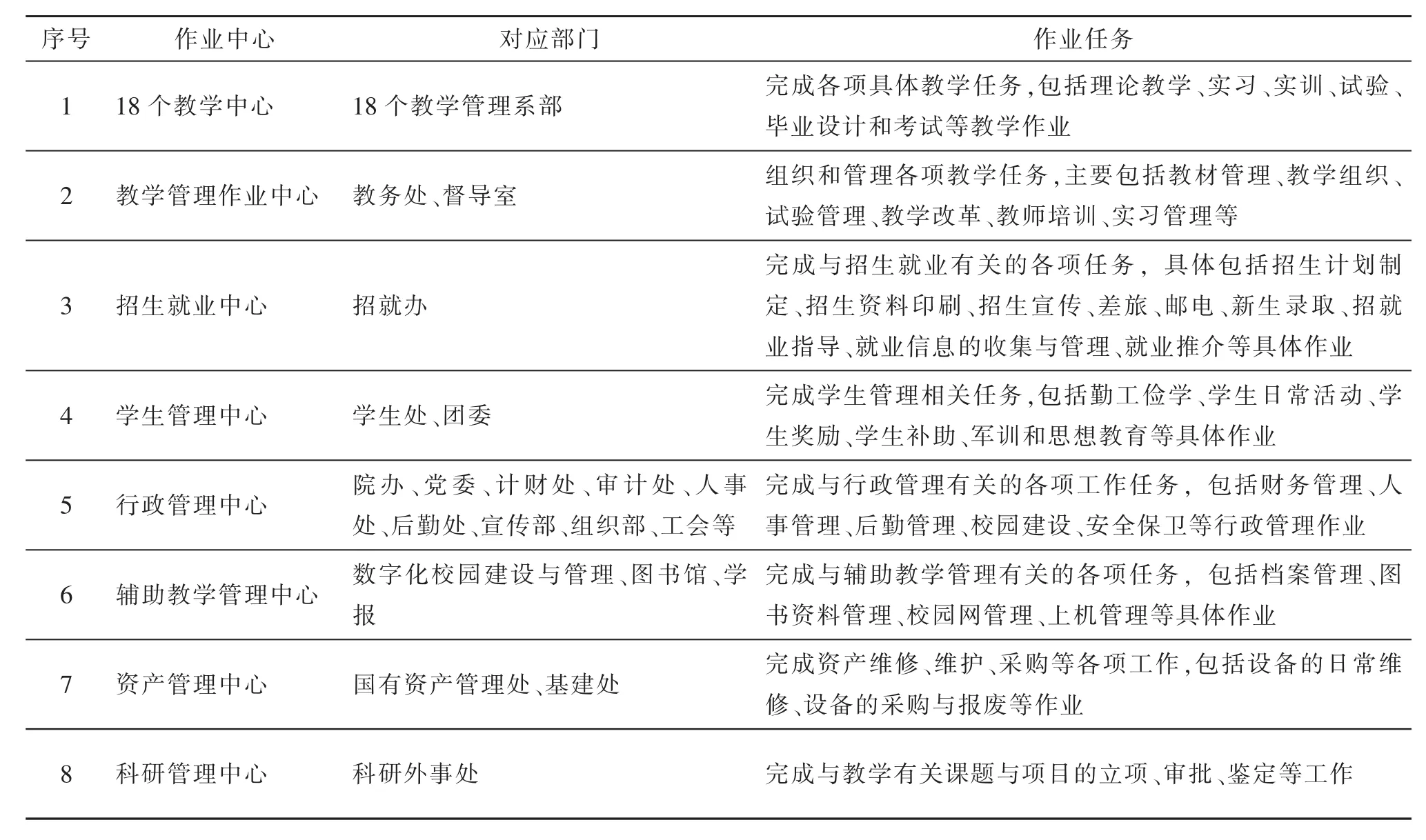

首先,根据该学院的机构设置情况,划分为多个作业中心,而与培养学生和教学无关的部门不被纳入作业中心。作业中心划分情况及其对应部门与作业任务如表1所示。

其次,分析资源动因,把资源消耗分配到各个作业中心。分析资源动因,也就是针对每一项支出,按照是否能直接计入产品成本(以18个系部学生作为产品成本对象),把所耗费的资源归集到作业中心。也就是说,对于归属于某系部的直接成本直接计入该系部教学成本。如财经系教师的工资、奖学金支出等。对于教学成本的间接成本按照各个作业中心归集。如图书资料管理费计入辅助教学管理中心的资源消耗库,招生费直接计入招就作业中心的资源消耗库。对于各个作业中心所共同消耗的资源,如水电费,发生时根本无法直接计入某个作业中心,要按资源动因分配率分配到各个作业中心。

最后,确定作业动因,把作业中心数据分配到成本对象上,计算教学成本。由于该学校实行二级管理,所以把各个系部的学生作为成本对象。除了18个教学中心外,把其他作业中心归集的成本费用按照一定的方法分别分配到18个教学中心。例如招生就业作业中心归集的费用按照各个系部的学生占全校学生的比例分别计入不同的系部。

如果核算各个专业的教学成本,可以各个专业的学生为成本对象,采用上述同样的方法,但计算出不同专业的生均教学成本。

4 结语

加强高职院校教学成本管控是高职院校未来发展趋势和方向。针对高职院校教学成本核算目前的状况,一方面是国家要改革当前的教育体制,给高校一定的生存压力,规范和统一教学成本核算的概念和标准;另一方面,高职院校要加强内部教学成本管控意识,根据国家的发展方针和政策以及自身的特点和管理要求,积极大胆进行实践,选取适合自身的教学成本核算方法,尝试构建教学成本控制指标体系,杜绝浪费,提高资金的使用效率,从而保证教育教学的顺利运行。

表1 作业中心划分情况及其对应部门与作业任务表Table 1 W ork center division and its corresponding department’s work

[1]霍骁象.高等职业院校教学成本核算及控制分析研究[D].石家庄:河北师范大学,2007:21.

[2]林春树.高职院校教学成本的内涵及测算方法[J].福建商业高等专科学校学报,2006(8):59.

[3]高琼华,何虹.高职高专教育成本核算及控制探析——以云南省Y高校为例[J].特区经济,2015(1):114.

[4]吴雪玲.高等职业院校教学成本核算问题研究 [D].重庆:西南大学,2011(S1):15.

[5]方光正,王坤.高等学校教育成本核算研究综述 [J].金陵科技学院学报:社会科学版,2015(1):66-70.

[6]翟志华.高等教育成本核算实践困境破解 [J].财会月刊,2014(3下):14-17.

[责任编辑 樊建科]

Research on Higher Vocational Colleges Teaching Cost Control

YUAN Rui-ying

(Yellow River Conservancy Technical Institute,Kaifeng 475004,Henan,China)

It expounds teaching cost content and establishes teaching cost control principle.It also analyzes the existing problems in the current teaching cost accounting in higher vocational colleges from three aspects:The teaching cost scope definition is unclear,the standard is unable to formulate and accounting consciousness is weak.Taking the methods of statistical accounting and accounting and activity-based costing for example,it discusses how to choose a suitable method for cost accounting of the higher vocational colleges.

Higher vocational colleges;teaching cost;control principle;accounting problem;statistical accounting; accounting method;work-based costing

G642.1

A

1008-486X(2015)03-0068-04

2015-05-19

袁瑞英(1977-),女,河南南阳人,讲师,硕士,主要从事高校财税专业教学与研究工作。

猜你喜欢

中国特种设备安全(2022年3期)2022-07-08 02:21:48

中国交通信息化(2022年12期)2022-02-11 12:05:20

河北金融年鉴(2021年0期)2021-08-25 08:57:36

家庭医学(下半月)(2019年10期)2019-11-16 08:59:52

经济技术协作信息(2018年18期)2019-01-23 07:17:08

经济技术协作信息(2018年8期)2019-01-14 03:06:28

现代营销(创富信息版)(2018年9期)2018-09-03 09:49:38

消费导刊(2017年24期)2018-01-31 01:29:28

当代贵州(2015年5期)2015-12-07 09:09:57

军工文化(2015年10期)2015-05-14 07:03:14