甲醇上位

2015-04-20 06:14○文/易岩

中国石油石化 2015年15期

○ 文/易 岩

甲醇上位

○ 文/易 岩

甲醇基础化工原料的地位已经形成。要关注行业政策变化带来的影响,并聚焦下游应用发展。

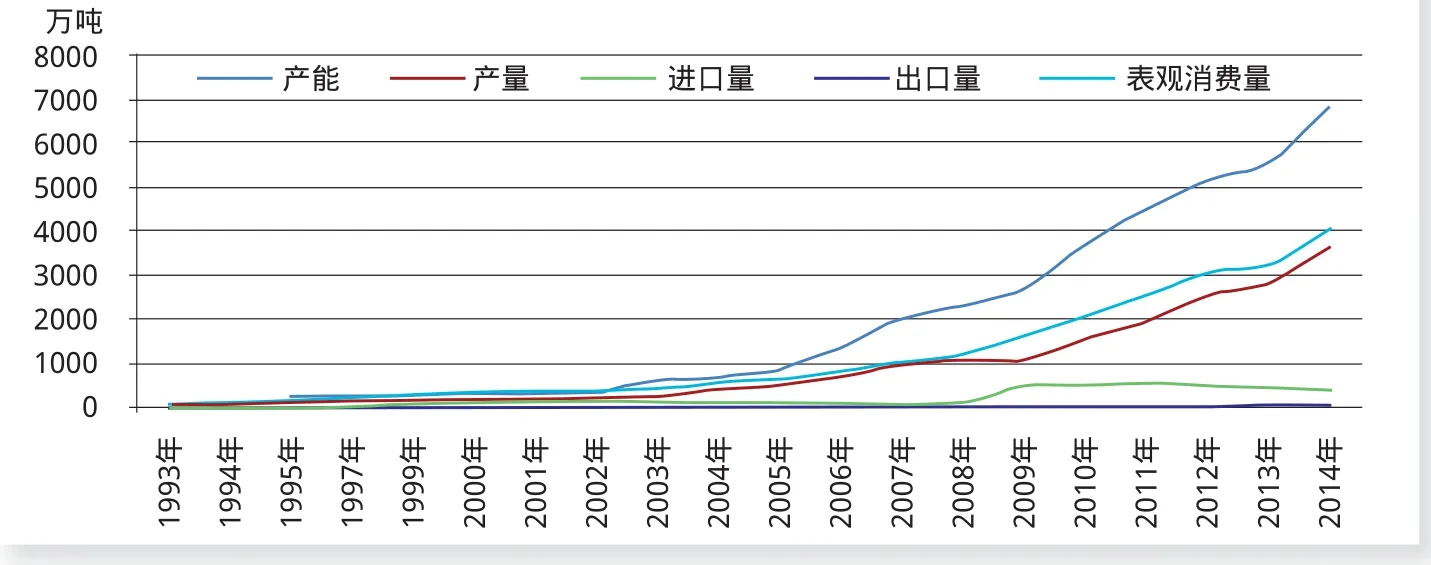

进入21世纪,中国甲醇产业步入快速发展的轨道。

进入21世纪,中国甲醇产业步入快速发展的轨道。2004年中国甲醇生

目前中国甲醇产能6908万吨/年。其中,烯烃配套甲醇装置年产能1342万吨,占总产能的19%。近年来,中国甲醛、二甲醚等传统甲醇下游产品需求增

●进入21世纪,中国甲醇产业步入快速发展的轨道。产能力仅700多万吨,2006年突破1000万吨,2007年突破2000万吨,至2010年突破3000万吨,2012年突破5000万吨,2014年突破6500万吨。速略有放缓,而以煤制烯烃为代表的新型下游产品发展迅速。得益于煤(经甲醇)制烯烃项目的快速发展,2014年中国甲醇产能增速达到22.7%,明显高于前3年的产能增长率水平。(见图1.中国甲醇供需对比)。

甲醇生产大型化

2010年以来,中国甲醇产能增长率呈逐年递减趋势,至2013年产能增长率已下降至10%以下,仅为8.3%,相比2010年下降了近30个百分点,为2004年以来产能增长率最低的一年。2014年,受益于煤(经甲醇)制烯烃项目的快速发展,中国甲醇产能增长速度大幅提高,产能达到6861万吨,产能增长率达到22.7%。这一年中国新增8家甲醇制烯烃企业,分别为宁煤二期、宁夏宝丰、延长中煤、中煤榆林、山东鲁清、山东玉皇、山东神达、陕西蒲城清洁能源。上述烯烃项目配套甲醇装置产能为690万吨,全部集中在陕西和宁夏。山东地区的三家甲醇制烯烃项目无配套甲醇装置。

2015年,受甲醇生产企业经营压力加大、项目推迟投产的影响,中国甲醇产能增速明显放缓,截至6月仅投产3套装置,甲醇产能为6908万吨,预计至年底中国甲醇产能达到7200万吨,产能增长率仅为5%。

2009年以来,中国甲醇开工率呈逐年提高态势,至2014年达到53.6%,比2009年提高了12个百分点。

随着煤制烯烃行业的快速发展,中国甲醇产业区域布局处于调整阶段。目前中国甲醇生产企业主要分布在具有资源优势的西部地区,内蒙古、山东、陕西等地甲醇产能所占比重较大。从未来发展情况看,中国甲醇产能及产量仍有往资源区发展的趋势,且以中大型装置居多。

从企业规模来看,近几年中国甲醇行业正处于调整、淘汰落后产能的初步阶段,行业集中度正在逐步提升。2012年以来,中国年产50万吨以上的甲醇企业比重呈持续增加势头。2014年,中国拥有规模在50万吨以上的甲醇生产企业45家,占全国甲醇企业数量的22%,较2013年增加5个百分点;规模在50万吨以上的甲醇生产企业涉及年生产能力3990万吨,占全国总产能的58.2%。

随着供应持续增加,中国甲醇行业相关政策规划也陆续出台,如《甲醇行业“十二五”发展规划》《产业结构调整指导目录》《煤炭深加工示范项目规划》《天然气利用政策》《烯烃工业“十二五”发展规划》、《西部地区鼓励类产业目录》等。上述规划中除了对甲醇项目建设有所要求外,甲醇制烯烃等下游项目也有一定说明,有规划指出依托我国丰富的煤炭资源和自主开发的煤制烯烃技术,要适度发展煤制烯烃。以天然气代煤制甲醇项目被列为禁止类(2007年版的《天然气利用政策》中已有明确规定),近几年国内新增天然气制甲醇项目十分有限,今年仅有四川玖源、青海桂鲁项目投产。气价上调也为气头企业生存带来一定挑战,目前国内仍有半数以上的气头企业处于关停状态。另外,《西部地区鼓励类产业目录》里,受资本市场热捧的煤化工遭遇“冷落”。我国新型煤化工项目众多,而国家对煤化工项目释放的“降温”信号,很大程度上是在给部分新型煤化工产业产能过剩提前警示。中国石油和化工行业“十三五规划”已在紧锣密鼓编制当中。初步方案是着力破解产能过剩,淘汰落后产能,重点建设七大石化产业基地。同时,推动化工新能源2020年提升至亿吨级,重点发展方向将是石化产业优化、化工新能源、化工新材料和传统化工升级四个方向。

值得一提的是,近几年随着产能过剩行业的兼并重组,中国甲醇生产企业逐步向大型化、集团化发展。从甲醇装置及规模来看,目前已逐渐形成远兴能源、久泰、兖矿、中海化学等百万吨级以上规模企业。从烯烃配套百万吨以上甲醇装置来看,神华、大唐、宁煤、宝丰、延长等企业甲醇年产能均在150万吨以上。预计未来几年,中国甲醇产业结构布局继续随着新型下游的快速发展而继续深化调整。

消费重心向石油替代领域转变

近年来中国甲醇消费量维持持续增加态势,2014年中国甲醇国内表观消费量为4034万吨,是2003年表观消费量(430万吨)的9倍以上。2004年开始至2012年,中国甲醇表观消费增长率分别为32%、16%、26%、24%、17%、36%、27%、22%和21%,9年间年均增长率达到24%以上。2013年,中国甲醇表观消费增长率则明显减速,仅为6%。2010年开始中国甲醇表观消费出现放缓态势,消费增长率逐年下降,2010年至2013年4年间年均消费增长率不足19%(见表2.中国甲醇供需对比)。

2014年,中国甲醇表观消费量达到4034万吨,消费增长率接近24%。2014年,中国甲醇表观消费增长率明显提高,主要是受甲醇制烯烃项目集中投产、甲醇消耗明显增加的影响,包括陕西延长中煤、中煤陕西榆林、鲁清石化、宁夏宝丰、神华宁煤二期等项目。此外,甲醇制芳烃/汽油行业发展尚可,唐山境界、内蒙古丰汇等装置的投产也在一定程度上增加了甲醇消耗量。相反,传统下游整体表现不尽如人意。其中,甲醛、二甲醚和MTBE均较为一般,产业处于过剩局面,行业整体开工情况不理想。甲醛整体开工在五成左右,而二甲醚仅在两成上下;醋酸盈利状况相对可观,年平均开工在六成以上。

目前中国甲醇消费格局正在发生变化,甲醇消费重心逐渐由甲醛和二甲醚等传统领域向烯烃、燃料等石油替代领域转变。

在2014年中国甲醇下游需求中,甲醇制烯烃新型下游产品的消耗比重已经占据首位,传统下游产品甲醛则退居第二,甲醇燃料的消耗比重位列第三,而另一主要传统下游产品二甲醚占比份额则延续小幅下滑趋势。随着未来几年煤制烯烃、煤制芳烃和煤制乙二醇等项目的快速发展,新型下游产品的消费比重仍有继续增加的势头。

进出口此消彼长

过去20年,中国始终为甲醇净进口国。

出口方面,除2006年数量略高外,2007年以前中国甲醇年出口数量均不足5万吨。2007年国际甲醇装置问题频发,国际其他区域市场供应偏紧,中国甲醇出口数量大幅增加,达到56万吨,当年进口数量有所减少。2008年金融危机爆发后,欧美等国外市场需求低迷,大量进口甲醇凭借较为低廉的成本优势流入中国。与此同时,中国甲醇出口开始大幅缩减,2009年至2012年期间年出口数量维持在7万吨以下。其中,2009年和2010年仅为1万吨左右。2013年,中国与国际甲醇市场间套利窗口再次开启,利润驱使中国甲醇出口量大幅增加,3月开始月出口量均保持在万吨级别水平,全年中国累计出口甲醇77万吨。同样,2014年中国甲醇出口数量达到75万吨水平。

从进口方面看,1999年以前中国甲醇年进口数量均不足30万吨。1999年至2008年期间,中国甲醇年进口数量多维持在100万至200万吨之间水平。这两个阶段中国甲醇市场供给以国产资源为主导。2008年下半年金融危机以来,大量中东甲醇以其较低的成本优势进入中国,并将中国作为重要的销售市场。2009年开始,中国甲醇进口数量猛增至500万吨水平。2011年,虽然港口内外盘倒挂成为常态,但在期货上市、港口烯烃装置计划投产等投机事件出现以及融资需求的推动下,中国甲醇进口数量仍然达到573万吨的历史最高水平。2012年至今,中国甲醇年进口数量维持在400万至500万吨水平。多年来中国甲醇进口以中东货物为主,货源主要来自伊朗、沙特、马来西亚、卡塔尔、巴林和印尼等国,少数来自新西兰、美国以及特立尼达和多巴哥地区。

2009年,中国对甲醇进口进行了反倾销调查,但未能阻止大量进口甲醇涌入中国市场。2008年下半年金融危机后,由于大量中东甲醇流入中国,导致中国甲醇生产企业压力倍增、行业开工出现下滑,国内市场价格也一度降至冰点。2009年5月4日,中国商务部正式收到上海焦化有限公司、内蒙古远兴能源股份有限公司、兖矿鲁南化肥厂等国内具有代表性大型生产企业提交的反倾销调查申请,决定2009年6月24日起对原产于沙特阿拉伯、马来西亚、印度尼西亚和新西兰的进口甲醇进行反倾销立案调查。2010年12月23日,甲醇反倾销终裁结果出台,认定原产于马来西亚、印尼和新西兰的进口甲醇存在倾销,认定原产于沙特阿拉伯的进口甲醇不存在倾销。其结果使得主要反倾销对象沙特阿拉伯得以豁免,由此作为主要进口渠道的中东地区输出甲醇不受限制。甲醇反倾销措施将于2015年12月25日到期,届时中国国内生产企业将直面国际甲醇生产企业和经销商的激烈竞争。

图1. 中国甲醇供需对比

表1. 中国甲醇供给数据 单位:万吨

单位:万吨表2. 中国甲醇供需对比

表3. 2009-2013年中国甲醇进口/供应对比 单位:万吨

单位:万吨表4. 中国甲醇市场各年均价对比

2009年以来,中国甲醇进口数量在供应总量的占比呈逐年下滑态势。2014年中国甲醇进口数量份额较2009年大幅下降了21个百分点。究其原因,一方面,2009年以来中国甲醇新增产能明显增多,而国际甲醇新增产能则较为有限;另一方面,2011年二季度开始,港口内外盘倒挂成为常态,导致大量贸易商长期亏损,部分贸易商退出甲醇产品操作,亦有部分贸易商转向国产甲醇操作。2012年至今,大量国产甲醇陆续进入港口市场,填补当地需求缺口,此趋势在后期煤制烯烃项目不断投产背景下将继续延续和加深(见表3.2009-2013年中国甲醇进口/供应对比)。

价格震荡剧烈

2008年世界金融危机爆发,中国甲醇市场上演过山车行情,价格于下半年急剧回落,并于2009年降至低谷;2009年至2010年中国甲醇市场处于盘整修复阶段;2011年至今,如果排除2013年下半年因港口库存量屡创新低、新建烯烃企业大量采购以及甲醇生产装置集中检修等利好因素影响导致价格持续上涨至4130元~4180元/吨高点外,中国甲醇市场多数时间围绕1900元~3200元/吨的区间运行,而2014年市场实为2013年底下滑行情的延续。

从2014年行情来看,中国甲醇市场呈单边下滑走势,年末原油暴跌,引发市场进入“滑铁卢式”下跌行情,各地市场价格于年底陆续进入“一时代”。其中,原油价格11月开始加速下滑,甲醇现货和期货价格则12月开始呈现直线断崖式下跌态势,至12月23日江苏甲醇出罐价格跌至1800元~1930元/吨,为2009年1月6日以来的最低水平。值得一提的是,2014年年内部分时段供应增量主要依赖甲醇制烯烃需求消化。

2015年以来,虽然3月中旬和4月下旬受原油、期货、运费和供需基本面等因素影响出现过两波区域性窄幅走低和阶段性回调行情,但中国甲醇市场整体走势良好。截至6月底,中国甲醇现货市场价格较年初普遍上涨20%~36%。其中,华东、华南和西北地区涨幅均超过30%;西南地区涨幅偏低,在6%附近(见表4.中国甲醇市场各年均价对比)。

随着下游衍生物的发展,甲醇有逐渐往能源化发展的趋势,因此在期货上市背景下,影响甲醇走势的因素也越来越多,原油走向、煤制烯烃原料采购、期货走势、供需变化等方面都是影响甲醇价格的主要因素,在中国甲醇行业整体产能过剩格局下,行业集中度提升、安全环保、节能减排等因素也是影响甲醇价格的重要因素。

应对建议

如今,甲醇基础化工原料的地位已经形成。针对这种变化,笔者提出以下发展建议。

高度重视国家宏观经济走势和行业发展规划

近年来中国出台的甲醇行业相关政策中,多数对甲醇及下游项目建设有所要求。今年1月1日正式实施的新《环境保护法》,加强了对企业排污能力的考验,相比于旧《环保法》特别强化了各级政府的环保责任。

●作为燃料,甲醇在应用中的占比逐渐增加。

新《环保法》实施后,中国各地加大了对环境违法行为的检查和查处力度。华北、西北、西南等地均有部分企业因涉及超标排放和环境违法而被查处。3月17日,陕西省环保厅将陕西长青能源化工有限公司、陕西东岭冶炼有限公司、陕西美鑫产业投资有限公司、蒲城清洁能源有限责任公司、陕西金泰氯碱化工有限公司、陕西榆林凯越煤化工有限责任公司、兖州煤业榆林能化有限公司等10家企业存在的环境违法问题向社会公布,并分别采取责令停产、停止建设或高限处罚等措施。新疆环保厅在过去的三个季度中,接连处罚庆华、兖矿、新天、伊泰等煤化工项目,主要也是涉及违规建设和环境污染等问题。虽然部分企业处罚金额不大,但环保问题警钟长鸣。

相关行业和环保政策法规的陆续出台,对于加强各行业规范将起到积极作用,而《环保法》的严格执行,将使部分中小型污染严重的化工企业面临较大冲击,行业升级势在必行。

聚焦下游应用发展

甲醇作为有机化工原料,可深加工的有机化工产品多达上百种,主要用于生产甲醛、二甲醚、醋酸、MTBE、碳酸二甲酯等,也可用作甲基化试剂,生产丙烯酸甲酯、甲基丙烯酸甲酯、对苯二甲酸二甲酯、甲胺、甲烷氯化物等。

2010年以前,中国甲醇下游需求多以甲醛、二甲醚、醋酸等传统下游产品为主;2010年之后,部分传统下游产品需求比例下降,甲醇制烯烃、甲醇燃料、甲醇制汽油等新型下游产品需求比例呈增加趋势。目前,中国甲醇制烯烃项目甲醇需求占比达到25%以上。随着该行业的稳步发展,该下游产品消耗甲醇比重有望继续保持增加态势。

《烯烃工业“十二五”发展规划》指出,依托我国丰富的煤炭资源和自主开发的煤制烯烃技术,要适度发展煤制烯烃。毫无疑问,煤/甲醇制烯烃将在未来相当长一段时间内成为甲醇下游的焦点。2016年以后,随着大量国际甲醇装置的陆续投产,在甲醇原料保证长期稳定供应的前提下,在沿海地区考虑布局进口甲醇制烯烃项目。

贸易上关注甲醇期货及区域价差,获取套利机会

目前甲醇期货已上市3年多,前期企业参与的深度不够,一手50吨的大合约也限制了甲醇期货的活跃度。2013年末开始,随着业界对甲醇期货的认知,该产品活跃度逐渐提升。2014年6月以来,随着部分合约规定的修改,甲醇期货市场规模不断扩大,市场流动性也大幅增强。今年3月9日,甲醇期货合约150成交量突破902万手,持仓量达到101万手,成为超过螺纹钢、铜等期货“老兵”的“新秀”。

对于甲醇业界生产企业、贸易公司来讲,日常要高度关注甲醇期货,并积极运用甲醇期货工具,努力做好期现结合,一方面运用套期保值方法有效规避经营风险,另一方面积极寻找区域价差,获取跨区套利机会。

责任编辑:石杏茹

znshixingru@163.com

猜你喜欢

化工管理(2022年14期)2022-12-02

电力设备管理(2022年16期)2022-11-26

矿山安全信息(2022年9期)2022-11-24

中国化肥信息(2022年3期)2022-05-05

汽车实用技术(2022年4期)2022-03-07

口腔护理用品工业(2021年4期)2021-11-02

石油炼制与化工(2021年3期)2021-03-23

化工设计通讯(2021年3期)2021-01-07

化工时刊(2020年11期)2020-01-12

中国特种设备安全(2019年9期)2019-12-03