《高级财务会计》课程教学模式研究与实践

2015-04-18 05:52步瑞

中国乡镇企业会计 2015年10期

步 瑞

《高级财务会计》课程教学模式研究与实践

步 瑞

《高级财务会计》课程是会计学专业的主干课程,由于该课程的教学内容具有高、深、难、特的特点,属于难教难学的课程之一。《高级财务会计》课程采用“问题导向五环节教学互动模式”,对调动学生学习的积极性、激发学生自主学习的兴趣、对完善应用型技术大学的课程建设,促进教学的改革有着重要的现实意义。

高级财务会计;应用型技术大学;教学模式

一、问题的提出

自2006年财政部颁布新会计准则以来,伴随着经济业务的复杂化,会计核算的复杂程度也越来越大。新会计准则的重新修订、出台,造成了“高级财务会计”的教学内容在不断地更改和补充,影响了教学内容的稳定性,增加了教学难度,也使得该课程的教与学面临很大挑战。由于该课程的教学内容具有高、深、难、特的特点,属于难教难学的课程之一。“满堂灌”的传统教学方式,使学生课堂听课效果不佳,缺乏自主学习的能力,怎样才能改变《高级财务会计》课程教学两难的状况?怎样才能做到“提效”与“减负”的有机统一?如何组织教学,完成教学任务,达到人才培养的目标,是值得研究的问题。

二、《高级财务会计》课程原教学模式存在的问题

《高级财务会计》课程原教学模式单一化,没有“以学生为中心”调动学生的积极性;《高级财务会计》课程以“教”为主,以“考”为终,没有注重学生能力的培养;课程教学内容只注重理论的教学,没有注重企业特殊业务的实际应用;课程教学方法基本采用,传统的“满堂灌”的单向注入式教学方法,缺乏灵活性。

《高级财务会计》是一门具有较强的实用性和可操作性的课程,要体现培养学生动手能力的特色。面临“教”与“学”的挑战,以职业素质为主线,改变传统的教学方法,提高教学质量,适应应用型技术大学教学的需要。

三、《高级财务会计》课程教学模式的研究与实践

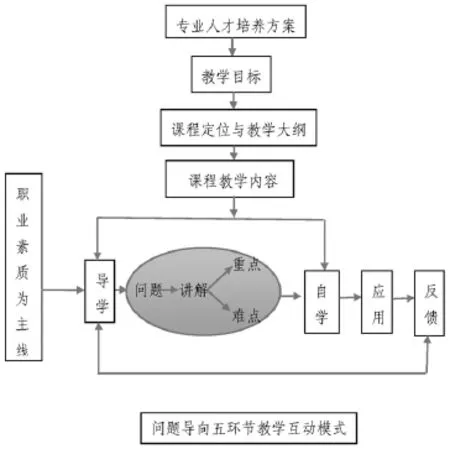

(一)实施方案图示

(二)《高级财务会计》课程教学模式改革的具体实施方案

第一步:根据专业人才培养方案以职业素质为主线,确定课程教学目标,在原有课程教学大纲的基础上重新修订教学大纲;

第二步:根据课程教学大纲编制课程教学计划;

第三步:“导学-讲解-自学-应用-反馈”问题导向五环节教学互动模式设计:

“导学”环节——课程教学的首要环节,在此环节引用企业实际案例设计问题,激发学生的兴趣,吸引学生的注意力,此环节是在每次课结束前5分钟布置,便于让学生在课前预习;

“讲解”环节——课程教学的第二个环节,此环节包括组织教学、课堂提问、讲解三个项目。讲解项目分两个部分进行,第一部分是教学内容整体结构的介绍:在课程第一节课开始时要介绍整门课程的全部教学章节,使学生对课程内容有个整体认识;同时在每一章教学内容讲解前要把一章的内容介绍,使学生了解本章的相关内容。第二部分是课堂讲解环节,围绕课前设计的问题展开,利用多媒体教学手段,灵活采用问题导向法、自学反馈法和重点引导法等多种教学方法,对每章的教学重点、难点结合企业实际案例讲解其会计业务的内容,分析会计处理的思路和业务处理的特点。“讲解”环节基本上占用40分钟;

“自学”环节——课程教学的第三个环节,此环节是让学生自学来理解业务处理的特点,此环节基本上占用10分钟;

“应用”环节——课程教学的第四个环节,此环节分为两部分进行,第一部分是课堂实训,由教师结合教学内容给出具体业务由学生自行解决;第二部分是布置课下作业,此环节基本上占用20分钟;

“反馈”环节——课程教学的第五个环节,此环节分三部分进行,第一部分内容是由教师对课堂实训内容进行讲解、课堂提问互动、总结和点评;第二部分内容是对课后作业的点评;第三部分内容是对课堂教学内容的随机考核,此环节基本上占用15分钟。课堂的考核要灵活安排,如果课程教学时间较少考核就安排不了。此外,学校安排课程的期末考核是对教学效果的整体反馈。

(三)以“资产负债表日后事项”一章实践“导学-讲解-自学-应用-反馈”问题导向五环节教学互动模式

1.“导学”环节

案例资料:双汇发展因“瘦肉精”事件延迟披露年报的日后事项,借此案例提出以下四个问题:

(1)我国对会计报表报出期限是怎样规定的?

(2)资产负债表日具体指什么时间?

(3)企业财务报告批准报出日具体指什么时间?

(4)资产负债表日后事项的涵盖期间?

此问题是在上次课快结束时布置给学生,吸引学生的注意力,激发学生的兴趣,便于学生提前预习。

2.“讲解”环节(组织教学、课堂提问环节略)

“讲解”环节第一部分内容是对本章节相关教学内容的介绍:

(1)本章教学目标的介绍

①了解资产负债表日后事项的概念;

②理解资产负债表日后调整事项与非调整事项的内容与特点;

③掌握资产负债表日后调整事项的会计处理;

④掌握资产负债表日后非调整事项的会计处理。

(2)本章教学内容的介绍

第一节资产负债表日后事项的概述

第二节资产负债表日后调整事项的会计处理

第三节资产负债表日后非调整事项的会计处理

本章实训与点评

(3)本章教学重点与难点的介绍

①教学重点:资产负债表日后调整事项与非调整事项的内容与特征;资产负债表日后调整事项的会计处理;资产负债表日后非调整事项的会计处理。

②教学难点:资产负债表日后调整事项的会计处理。

“讲解”环节第二部分内容是课堂“讲授”:

(1)通过“双汇发展因‘瘦肉精’事件延迟披露年报日后事项”的案例,利用问题导向法围绕课前设计的问题展开,对提出的四个问题让学生自学来完成后,教师再归纳总结。

(2)课上利用多媒体教学手段,灵活采用问题导向法、自学反馈法、重点引导法等多种教学方法,对资产负债表日后调整事项的会计处理等教学重点、难点结合企业实际案例,分析会计处理的思路和业务处理的内容与特点。

3.“自学”环节

“自学”环节第一部分内容:是对课前设计的问题,在课上利用5分钟的时间让学生自学完成,与“讲解”环节吻合。

“自学”环节第二部分内容:此环节是在教学内容“讲解”环节后,为了使学生及时消化所讲解的内容,让学生自学来理解业务处理的特点,并让学生归纳说明此特点,这样学生才能掌握业务处理的关键点,便于做出业务的核算。

4.“应用”环节

“应用”环节第一部分内容即课堂实训,由教师结合教学内容给出具体业务由学生自行解决;此环节与“自学”环节第二部分相吻合。

“应用”环节第二部分内容是课后作业完成的部分,此环节能进一步巩固课堂教学内容。

5.“反馈”环节

“反馈”环节第一部分内容是由教师对课堂实训内容进行讲解、提问互动、总结和点评;第二部分内容是对课后作业的点评;第三部分内容是课堂的随机考核或学校统一安排的期末考核。

四、总结

《高级财务会计》课程教学模式实行了“导学—讲解—自学—应用—反馈”问题导向五环节教学互动模式后,“教”与“学”的效果比较明显。本学期期末考试,每个班平均4-5个同学不及格,降低了不及格率。调动了学生学习的积极性,激发了学生学习的兴趣,提高了学生自主学习的意识,使理论知识与实践相结合,适应于应用型科技大学的教学改革。

[1]许义生.关于高级财务会计学教学内容与教学方法的探讨[J].财务与金融,2012,(3):93-95.

(作者单位:广东白云学院)

猜你喜欢

中老年保健(2022年4期)2022-08-22

党员生活·下(2022年1期)2022-04-23

河北金融年鉴(2021年0期)2021-08-25

河北金融年鉴(2021年0期)2021-08-25

小学生学习指导(当代教科研)(2021年6期)2021-05-23

开放教育研究(2021年2期)2021-03-31

河北金融年鉴(2020年0期)2021-01-21

甘肃教育(2020年2期)2020-09-11

艺术品鉴(2020年6期)2020-08-11

科学大众(2020年10期)2020-07-24