分析师个体特征差异与预测准确度

2015-04-16 15:22施先旺李志刚刘拯

会计之友 2015年8期

施先旺 李志刚 刘拯

【摘 要】 分析师预测对资本市场参与者的行为有着重要参考价值。现有研究主要集中在被跟踪公司特征对分析师预测准确度的影响,文章以分析师自身特征为切入点,研究分析师之间个体特征差异对其预测准确度的影响。结果表明,分析师预测准确度与其拥有的一般经验和企业经验正相关;进一步研究发现,男性分析师预测准确度的提高主要通过企业经验的积累,而女性分析师预测准确度的提高主要通过一般经验的积累;就职于小型券商的分析师预测准确度与两种经验的关系较强,而就职于大型券商的分析师预测准确度与其经验没有显著关系。文章的结论为投资者如何使用分析师预测提供了更详细的指导。

【关键词】 分析师; 一般经验; 企业经验; 性别差异; 券商规模; 预测准确度

中图分类号:F832.5 文献标识码:A 文章编号:1004-5937(2015)08-0053-06

一、引言

作为资本市场的信息中介,分析师通过对公司信息的搜集、加工和传递,降低了信息不对称程度,促进了资本市场的资源配置。分析师预测对投资者行为和资本市场走势都有一定的指导作用,其预测准确度对发挥分析师的职能有着至关重要的影响。在我国资本市场迅速发展而信息环境还不理想的情况下,研究分析师预测准确度的影响因素具有重要的理论价值与现实意义。

分析师预测受到众多因素的影响。Brown et al.(1987)发现,分析师预测准确度与被跟踪公司的业务复杂性相关;Lang and Lundholm(1996)的研究表明,规模、异常盈余较小的公司,分析师对其预测较准确。李丹和贾宁(2009)发现,上市公司所处地区的制度环境越好,分析师预测准确度越高,离散度越小。白晓宇(2009)认为,上市公司信息披露越透明,跟随该公司的分析师数量越多、预测准确度越高、离散度越小。

总的来说,目前对分析师预测影响因素的研究主要集中在公司治理、财务特征、信息披露等方面。这些研究在取得大量成果的同时,也存在一定的局限性,其中之一就是忽视了分析师自身特征对其预测准确度的影响。Kothari(2001)研究发现,受雇于不同规模证券公司的分析师,其预测准确度存在差异。本文推测,在我国分析师行业快速发展及制度尚不健全的背景下,分析师个体差异会对其预测准确度产生影响。因此,本文以分析师一般经验和企业经验作为个体差异的代理变量,研究其与预测准确度的关系,并进一步考虑分析师性别、券商规模对上述关系的影响。

本文的贡献有以下两个方面:(1)不同于以往大量研究外界因素对分析师预测准确度的影响,本文从分析师自身出发,考察了分析师个体特征差异对其预测准确度的影响,从而丰富了分析师预测影响因素的相关研究;(2)本文发现在背景不同的分析师之间,经验积累与预测准确度之间的关系存在差异,这为投资者如何使用分析师预测报告提供了更详细的指导。

二、文献综述、理论分析及假设提出

(一)分析师预测准确度的影响因素

分析师预测准确度受其跟踪公司的规模、盈利变动幅度、盈利状况和会计信息质量等因素的影响。Lang and Lundholm(1996)发现,公司规模与分析师预测准确度负相关;Kross et al.(1990)发现,盈利波动与分析师预测准确度负相关;Hwang et al.(1996)发现,在同一行业中,跟踪亏损企业的分析师,其预测准确度较低。储一昀等(2011)从信息质量的角度出发,发现企业披露的会计信息越充分、质量越高,分析师预测准确度越高。此外,Bertrand and Schoar(2003)发现,拥有硕士及以上学历的分析师,其预测准确度相对较高。Michael and Walther(2003)认为,随着经验的积累,分析师预测准确度会得到提高。Jackson(2005)发现,拥有良好声誉的分析师,较少受利益驱使,更倾向于发布客观的研究报告,其预测准确度较高。上述研究表明,分析师预测准确度除了受公司特征的影响外,也受到分析师个人特征的影响。

(二)一般经验、企业经验与分析师预测准确度

Clement(1999)研究发现,由于从业时间较长的分析师积累了较多的经验,掌握了较多的基础技能,其预测准确度较高,因此,分析师具有的经验可以较好地代表分析师个体间存在的差异。Grubber(1996)发现,基金经理从业经验越丰富,其业绩越好。在分析师行业,经验积累同样重要,具有丰富从业经验的分析师不仅具备一定的人脉基础,有更多渠道去挖掘信息,而且能将所学知识与实践相结合,高效地从获取的信息中作出准确的预测(刘聪,2009)。随着从业时间的增长,分析师对经济趋势的识别能力、财务报表的分析能力会随之增强,增长了一般经验;随着对特定企业的持续跟踪,分析师对该企业财务报告特点有更深的理解,并与企业管理者建立更加密切的关系,从而更容易获得私有信息,积累了企业经验。樊铮和宋乐(2010)发现分析师预测经验与其预测准确度呈显著正相关关系。汪要文(2013)发现,我国分析师跟进公司的时间越长就越有经验,继而其预测就会越准确。

综上所述,从业时间的增长可以积累相关经验,从而提高分析师获取、处理信息的能力;对特定公司的长期跟踪可以掌握该公司的经营特点,获取较多的私有信息。因此,分析师的一般经验和企业经验越充分,其预测准确度越高。故提出第一组假设:

H1a:分析师预测准确度与一般经验正相关。

H1b:分析师预测准确度与企业经验正相关。

(三)性别差异、分析师从业经验与预测准确度

行为金融学和心理学的研究表明,男性和女性在解决问题的能力、风险偏好和认知风格等方面存在差异,继而性别能对分析师经验与预测准确度之间的关系产生影响(Hardies et al.,2010)。Fellner and Maciejovsky(2007)发现,女性比男性更厌恶风险,并且女性在涉及财务相关的事件方面比男性更为保守。Jacob et al.(1999)研究证明,相比于男性分析师,女性分析师对不确定性的容忍程度更低,依赖性更高,个人乐观主义更弱,所以其更相信公有信息,会有更强的动力挖掘和分析公有信息。男性分析师则更加理性,具有更敏锐的数理分析和逻辑思维能力(Hyde,1990),更倾向于花大量的时间搜集、阅读和整理私有信息(Hudgens and Fatkins,1985)。此外,我国男性在社交方面有着一定先天优势,相较女性可以较快地拓展社会关系,男性分析师比女性分析师可获取较多的私有信息。因此,相对于女性分析师,男性分析师更多地运用企业经验所挖掘的私有信息作出预测。故提出第二组假设:

H2a:男性分析师预测准确度提高主要来自于企业经验的积累。

H2b:女性分析师预测准确度提高主要来自于一般经验的积累。

(四)券商规模、分析师从业经验与预测准确度

现有文献关于券商特征如何影响分析师预测准确度存在较大争议。一方面,Clement(1999)发现,大型券商可以为分析师提供优质的信息资源,从而提高分析师预测准确度。樊铮和宋乐(2010)认为,就职于大型券商的分析师预测准确度较高。另一方面,Easterwood and Nutt(1999)指出,大型券商因受到承销股票的经济利益、维护良好客户关系等因素的影响,其所雇佣的分析师在作出预测时,往往带有乐观偏差,降低了预测准确度。管总平和黄文锋(2012)指出,在我国制度背景下,来自大型券商的利益冲突从四个方面影响分析师预测准确度:(1)证券公司的影响,为了获得承销股票带来的巨额收入、与现有客户建立长期稳定的业务关系或吸引新客户,分析师预测会带有乐观偏差,从而使准确度降低;(2)机构投资者的影响,为了不损害券商的主要客户的利益,分析师会较少发布机构投资者的负面预测;(3)上市公司管理层的影响,为维护与券商持股公司的关系,分析师对此类公司有托市行为,使预测准确度降低;(4)分析师自身利益,分析师为保持其佣金等个人利益的需要而发布带有乐观偏差的报告。此外,李悦和王超(2011)的研究结论表明,分析师预测准确度与券商规模之间没有显著关系。

综上所述,大型券商一方面可以为分析师提供各类资源,使其不依赖于经验的积累;另一方面,大型券商背后的利益驱使,会使分析师发布偏离实际的预测,也使得经验的积累对分析师预测的作用降低。因此,本文推测,相比受雇于小型券商的分析师,经验对受雇于大型券商的分析师预测准确度的提高贡献不大。故提出第三组假设:

H3a:就职于大型券商的分析师,经验的积累没有显著提高预测准确度。

H3b:就职于小型券商的分析师,经验的积累显著提高了预测准确度。

三、研究设计

(一)数据来源

本文数据来自国泰安数据库。对于初始数据进行了如下处理:(1)剔除金融业公司,剔除被ST、PT的公司;(2)剔除各变量中有缺漏值及其他有异常的数据;(3)为了减弱极值对回归结果的影响,所有连续变量在1%和99%分位上进行缩尾处理;(4)由于分析师首次对公司预测时,受到的干扰因素较多,本文将此类观察值删除;(5)删除跨年预测,仅保留分析师对当年盈余的预测数据。完成上述处理后,本文最终得到7 657个公司年度观测值。

(二)被解释变量——预测准确度(Accy)

(三)解释变量

本文的解释变量有两个,分别为分析师一般经验和企业经验。分析师一般经验(Genexp):该变量的计算方法是分析师第一次发布预测的日期与本次发布预测的日期相隔天数的自然对数。分析师企业经验(Firmexp):该变量计算方法是分析师对特定公司作出第一次预测的日期,到对该公司本次预测日期的天数间隔的自然对数。

(四)控制变量

根据现有研究,以下因素会对分析师预测准确度产生影响,本文对此加以控制。

Size:总资产的自然对数。规模越大,公司的业务越复杂,分析师需要关注的内容就越多,预测难度就越大,该变量应与分析师预测准确度负相关。Cov:对公司发布预测分析师的人数。分析师跟踪人数越多,信息不对称程度越低,分析师预测准确度也会相应地提高,该变量与分析师预测准确度正相关。Horizon:分析师预测日期与实际盈余发布日期间隔的天数。由于市场存在不确定性,分析师预测发布日期与实际盈余报告日期间隔越长,分析师预测准确度越低。Loss:虚拟变量,如果当年净利润为负,该变量取值为1,净利润为正取0。亏损公司存在很多不确定因素,导致分析师对其未来预测的难度增大,该变量与分析师预测准确度负相关。Big4:虚拟变量。如果公司财务报告是由“四大”会计师事务所审计,该变量取值为1,否则取值为0。由“四大”审计的公司,信息披露质量较高,分析师预测准确度也会相应地较高,该变量与分析师预测准确度正相关。Roe:净资产收益率。净资产收益率高说明公司的风险较小,该变量与分析师预测准确度正相关。Eps:每股收益。盈余情况越好,预测准确度越高。Growth:销售增长率。公司经营状况波动越大,对未来预期的难度越大,该变量与分析师预测准确度负相关。变量的定义详见表1。

(五)实证模型

上述模型中,被解释变量Accy表示分析师预测准确度;Genexp和Firmexp为主要解释变量,分别代表分析师一般经验和企业经验。其他控制变量的度量、含义以及相关性方向的预期在上一部分已作出详细阐述。

四、实证结果

(一)描述性统计

表2是变量的描述性统计结果。分析师预测准确度(Accy)的均值为-0.02,中位数为-0.01,这说明少数分析师发布了脱离实际的预测,这有可能是利益冲突下的乐观性造成的。一般经验(Genexp)和企业经验(Firmexp)的均值分别仅为5.51和2.38,说明我国分析师行业起步晚,发展时间还比较短;这两者的标准差分别为1.98和2.07,反映了我国分析师之间一般经验存在较大的差异,企业经验方面的差异更为突出。平均一家公司每年有9个分析师跟踪;分析师预测日期与实际盈余发布日期间隔平均为181.5天;有5%的公司当年亏损;由“四大”会计师事务所审计的公司占到了9%。其他控制变量的描述性统计如表2所示。

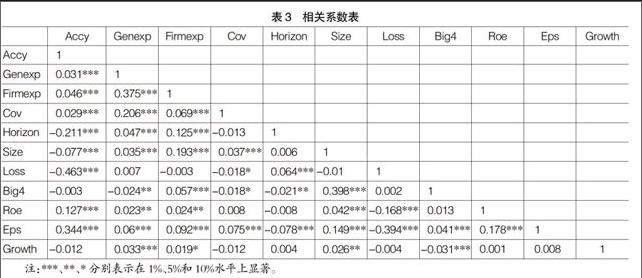

(二)相关系数分析

表3列示了各变量之间的相关系数及显著性水平。一般经验(Genexp)和企业经验(Firmexp)均在1%的水平上与分析师预测准确度(Accy)正相关,这说明经验的积累将会提高分析师预测准确度,这与本文预期相同。除Big4和Growth外,其他变量与被解释变量之间的关系都在1%的水平上显著,变量之间的相关系数大多小于0.4,表明模型不存在严重的多重共线性问题。

(三)多元回归分析

1.分析师特征对预测准确度的影响

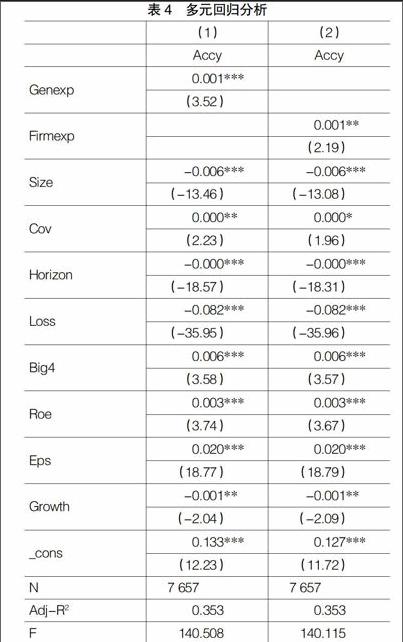

表4是本文的回归结果,即分析师一般经验和企业经验对其预测准确度的影响。其中,列(1)检验了分析师一般经验对其预测准确度的影响,一般经验(Genexp)与预测准确度(Accy)在1%的水平上显著正相关,说明随着分析师一般经验的积累,其预测准确度(Accy)随之提高,从而支持了H1a。列(2)检验了分析师企业经验对其预测准确度的影响,企业经验(Firmexp)与预测准确度(Accy)在5%的水平上显著正相关,从而支持H1b。调整后R2达到了0.353,说明模型有着较好的解释力度。所有控制变量都与被解释变量至少在10%以上的水平显著,且方向都与预期一致。因此,在控制公司层面的影响因素后,分析师经验(一般经验和企业经验)与预测准确度的提高有显著的关系。

2.分析师性别对经验与预测准确度之间关系的影响

本文通过手工整理数据,将分析师分为男女两类,检验分析师性别不同对经验和预测准确度之间关系产生的影响。从表5的(1)和(2)列可以看出,一般经验和企业经验都在5%的水平上与预测准确度正相关,且企业经验的显著性更强;说明一般经验和企业经验的积累都能显著提高男性分析师的预测准确度,其中企业经验对提高分析师预测准确度的作用更大,从而支持H2a。从表5的(3)和(4)列可以看出,女性分析师预测准确度与一般经验在1%水平上正相关,与企业经验正相关但不显著。这说明女性分析师预测准确度的提高主要来自一般经验的积累,从而支持H2b。这一结果的原因可能是男性分析师在社交方面有着一定的先天优势和社会环境优势,可以更容易地与所跟踪公司的管理层建立关系,从而使其能从企业经验中获取或总结出私有信息来提升预测准确度;而女性分析师缺乏这方面的优势,主要从公有信息中挖掘有价值的内容,所以女性分析师更依赖一般经验来提高自己的预测准确度。

3.分析师所属券商对经验与预测准确度之间关系的影响

本文按照《新财富》杂志评选出的明星券商,将样本中的券商分为大型券商和一般券商,旨在验证券商规模对分析师经验与预测准确度之间关系的影响。从表6的列(1)可以看出,一般经验和企业经验都没有显著提高就职于大型券商的分析师预测准确度,从而支持H3a;从列(2)可以得出,预测准确度与一般经验和企业经验分别在5%和10%的水平上正相关,从而支持H3b。这一结果可能是就职于大型券商的分析师可以通过券商所拥有的资源提高预测准确度,从而使自身经验的积累对预测准确度的影响偏小;而就职于一般券商的分析师相对拥有较少的资源,更多地依靠自身经验的积累来提高预测准确度。

五、稳健性检验

为了证明本文结论的稳健性,笔者进行了以下稳健性检验:

(一)限定样本选择时间

金融危机时期,被跟踪公司的经营环境与之前有着很大的不同,盈余走势有着更多的不确定性。如果这个时期分析师经验仍能对预测准确度产生显著影响,则能证明本文结论的稳健性。本文回归样本时间是从2002年到2012年,现把样本限定在金融危机时期的2008年和2009年,重新进行回归。表7的结果表明,预测准确度(Accy)与一般经验在5%的水平上正相关,与企业经验正相关但不显著。该结果与原结论相似,可以在一定程度上证明本文结论的稳健性。但同时说明在金融危机时期,由于不确定性的上升,使企业经验对预测准确度的影响力下降。

(二)变量的替换和增加

根据Clement(1999)的度量方法,本文以相对绝对误差(RAE)替代(Accy)作为衡量预测准确度的标准,回归结果与原结论相似,证明了结论的稳健性。此外,本文对部分控制变量进行了替换:(1)审计质量指标,采用国内“十大”指标(Big10)替换原模型中的国际“四大”指标(Big4);(2)公司规模(Size)用营业收入的自然对数替换总资产的自然对数;(3)财务业绩指标用总资产收益率(ROA)替换模型中的净资产收益率(ROE)。回归结果表明,结论未发生实质性的变化。

六、研究结论及启示

本文以我国2002—2012年上市公司财务数据和分析师预测数据为样本,采用分析师一般经验和企业经验作为分析师个体特征差异的代理变量,检验分析师自身特征与其预测准确度之间的关系。结果表明,在控制了公司层面因素对预测准确度的影响后,分析师一般经验和企业经验均与预测准确度显著正相关;进一步研究发现,企业经验对男性分析师预测准确度的影响较强,而女性分析师预测准确度的提高主要通过一般经验的积累;就职于大型券商的分析师预测准确度受经验的影响较小,而就职于一般券商的分析师预测准确度的提高较多依靠经验积累。

基于研究结论,本文提出以下政策建议:(1)行业管理部门应建立分析师职业生涯晋升途径,使分析师能专注于本行业长久发展,从而使分析师预测准确度从行业整体上得到提高;(2)注重培养分析师收集信息的能力,促进分析师对信息理解力的提高,对信息进行深度挖掘,进而保障预测准确度;(3)建立健全法律监管制度,规范大型券商的行为,限制其分析师在利益冲突下作出非客观的预测。

【主要参考文献】

[1] 白晓宇.上市公司信息披露政策对分析师预测的多重影响研究[J].金融研究,2009(4):92-112.

[2] 樊铮,宋乐.分析师特征、券商规模与盈利预测[J].中国注册会计师,2010(7):45-50.

[3] 方军雄.我国上市公司信息披露透明度与证券分析师预测[J].金融研究,2007(6):136-148.

[4] 管总平,黄文锋.证券分析师特征、利益冲突与盈余预测准确性[J].中国会计评论,2012,10(4):371-394.

[5] 郭杰,洪洁瑛.中国证券分析师的盈余预测行为有效性研究[J].经济研究,2009(11):55-81.

[6] 胡奕明,林文雄.信息关注深度、分析能力与分析质量——对我国证券分析师的调查分析[J].金融研究,2005(2):46-58.

[7] 崔玉英,李长青.影响中国财务分析师跟踪决策的因素分析[J].会计之友,2013(9):81-85.

[8] 刘思涓,孙岩.证券分析师研究报告对投资者决策的影响[J].会计之友,2012(5):63-65.

[9] Clement M B.Analyst Forecast Accuracy: Do Ability,Resources,and Portfolio Complexity Matter?[J].Journal of Accounting and Economics,1999,27(3):285-303.

[10] Lang M H,Lundholm R J.Corporate Disclosure Policy and Analyst Behavior[J].Accounting Review,1996(4):467-492.

[11] Bhushan R.Firm Characteristics and Analyst Following[J].Journal of Accounting & Economics,1989,11(3):255-274.

[12] Clement M B,Tse S Y.Financial Analyst Characteristics and Herding Behavior in Forecasting[J].Journal of Finance,2005,60(1):307-341.

[13] Kim Y,Lobo G J,Song M.Analyst Characteristics,Timing of Forecast Revisions,and Analyst Forecasting Ability[J].Journal of Banking & Finance,2011,35(8):2158-2168.

[14] Tamura H.Individual-Analyst Characteristics and Forecast Error[J].Financial Analysts Journal,2002,58(4):28-35.

猜你喜欢

海外华文教育(2016年2期)2017-01-20

股市动态分析(2016年24期)2017-01-07

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年16期)2016-10-18

股市动态分析(2016年12期)2016-10-13

股市动态分析(2016年18期)2016-10-11

股市动态分析(2016年4期)2016-09-29

四川精神卫生(2015年4期)2015-12-23

医学研究杂志(2015年9期)2015-07-01

中国康复理论与实践(2015年7期)2015-05-09