中国5A级景区分布特征及其经济效应探讨

2015-04-16 09:19袁诚侯哲灏陈景祺

地域研究与开发 2015年4期

袁诚,侯哲灏,陈景祺

(1.北京大学经济学院,北京100871;2.北京大学汇丰商学院,广东深圳518055;3.悉尼科技大学商学院,澳大利亚新南威尔士悉尼2007)

0 引言

A级景区是中国特有的景区质量评级标准,是中国旅游资源标准化管理的重要指标。1999年国家旅游局发布《旅游区(点)质量等级评定办法》,开始使用A级评级对景区实行标准化管理,当时共有1A,2A,3A,4A 4个等级。2005年该标准升级,将原来的4个A级增加到5个A级,并规定5A级景区必须在4A级景区中选拔产生。从此,5A级景区成为中国旅游景区的最高荣誉,5A评级一方面象征着市场对景区的认可,另一方面,也因其在游客心目中“金字招牌”的地位,为景区起到了巨大的品牌营销作用,成为景区及其所在地的一个聚宝盆。

近年来,由于转型发展的需要,各地政府越来越重视发展旅游产业,尤其是发掘和建设A级景区。与其他单一产业不同,旅游产业是一个产业群,其上下游及其内部联系着诸多产业,如交通、餐饮、购物等。据世界旅游组织统计,旅游产业每收入1元,可带动相关产业增加4.3元的收入,旅游产业能够影响、带动和促进与之相关联的110个行业的发展,而5A级景区的品牌效应更能加大这种产业群的连锁效应,刺激所在地第三产业发展和增加就业,产生经济效益和财政增收效益。

在这种背景下,各地积极建设辖区内的A级景区,尤其是5A级景区。但由于5A这一级别的景区申请条件苛刻,为了申请成功,景区所在地政府在这类项目上投入了巨大的资金和资源,被称为5A景区的“金元战争”。例如,四川阆中古城在2007年被评为4A级景区后,为冲击5A级景区拟投资13亿元人民币;黄柏塬原生态风景区投资12亿元,计划5年内打造成5A级景区。从地方政府的角度考虑,这种“砸钱”的动机很好理解,5A级景区的品牌效应能为地方带来更多的旅游收入,刺激本地经济,同时还能增加就业并帮助地方政府转型,可谓是一举多得。但这种“金元战争”也可能导致另外一种结局,即只有那些得到雄厚的地方财力支持的景区才可能有机会获评5A称号。中国目前区域经济发展不均衡的状况极有可能造成5A级景区的分布不均。那么,中国5A级景区的分布与增长情况到底如何?是否存在分布不均的现象?另外,地方为5A级景区投入如此巨大,当地居民能否从中获益?5A级景区的建设以及获评是否能增加当地居民的福利?这些问题正是本研究所关注的内容。

相关研究很少有针对5A级景区的探讨,在以A级景区为主题的文献中主要的研究视角可以归纳为3个方面:(1)从地理学角度分析考察A级景区的空间结构及分布特征[1-6],这也是目前国内A级景区相关研究的主流。(2)对A级景区的经济效应考察。研究主要集中在旅游业对地方经济的影响上,多关注一般旅游业指标对经济的影响[7-9]。这些研究都从一段时间的长期视角来看旅游业对地方经济的影响,没有关注到中国特有的A级景区评级办法产生的影响。(3)对A级景区自身特点及经济属性的分析[10-12]。

在已有研究的基础上,本研究对5A级景区的分布特征及其对所在地居民福祉的影响进行更有针对性、更为量化的分析。在基本描述统计的基础上,刻画5A级景区的分布特征;使用面板数据研究方法分析5A级景区的经济效应,针对2007年获评的第1批5A级景区,探讨5A级景区是否给所在地人均GDP带来促进作用。

数据主要来源于国家旅游局网站和CEIC中国经济数据库。2013年3月31日国家旅游局公布的5A级景区名单包括景区名称、所属地区以及晋级年份。在此名单的基础上,经过处理,抽取出了2005,2007年晋级(或获选)的景区,又搜索补充了景区的所在地资料,将之落实到具体的地级市。另外将之与中国行政编码数据结合,形成一套完整的景区信息数据。CEIC中国经济数据库涵盖各县级以上地区的产业产值、就业、财政收入等数据。结合以上2个数据库,整理出5A级景区及其所在地级市的2002—2012年的面板数据。

1 5A级景区的分布、增长情况及特点

1.1 5A级景区地理分布

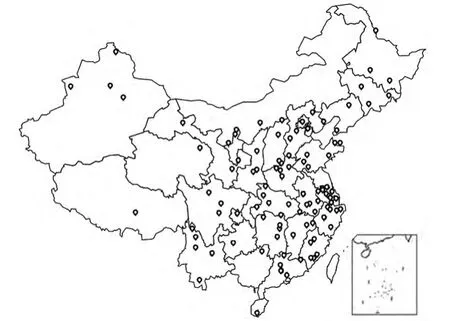

2013年全国有5A级景区154个,分布在中国大陆31个省份的101个城市(包括4个直辖市和97个地级市)中,5A级景区在省级区域的分布情况(图1)表明,江苏和浙江的5A级景区密度最高,其次是广东、河南,东部及中部省份(除广西、贵州)普遍拥有5~8个5A级景区,而西部及北部省份则相对较少,仅有2~5个5A级景区。中国的5A级景区集中在中东部地区。朱竑等[2]认为景区的分布与人口分布呈现趋同,同时又受地貌地形特征影响;同时也指出,青藏高原地区A级旅游景区较为稀少,且零星分布,而这却与本区域内丰富的旅游资源的先天富集形成很大的反差。陈亮[13]针对4A级景区对影响景区分布的因素进行了更全面的考察,认为4A级旅游景区(点)的区域分布差异最主要的是受到社会经济发展水平尤其是GDP区域差异的影响。本研究认为,5A级景区的差异化分布同样也主要受到社会经济发展水平的影响。

图1 2013年5A级景区省级区域分布Fig.1 Provincial distribution of 5A tourist attractions in 2013

为了深入分析5A级景区差异化分布的原因,将5A级景区的分布格局进一步细化。北京、重庆、上海3个直辖市分别拥有7,5,3个5A级景区,个别地级市如苏州、西安等拥有4个以上的5A级景区,其他绝大多数城市普遍仅拥有1个5A级景区。5A级景区在各省域内的分布格局(图2)表明,5A级景区有在特定区域聚集的趋势。即便在拥有5A级景区很多的省份,景区的分布也不均匀,而是集中在一定的地理区域分布。如江苏的5A级景区几乎全部集中在苏南,再如河南、湖南、广东等省份也都在内部呈现出5A级景区聚集的特点。景区分布尤为密集的是长三角地带,这也是中国区域经济最为发达的地区。这些特点都进一步证明5A级景区的差异化分布主要受到了社会经济发展水平的影响。

图2 2013年5A级景区在各省域内的分布格局Fig.2 Distribution pattern of 5A tourist attractions within the province in 2013

1.2 5A级景区时空演化

自2007年增列5A级景区之后,各省份5A级景区的增加情况(图3)表明,2007年,除西藏、青海和内蒙古之外的其他各省份普遍拥有2~3个5A级景区,数量最多的北京市拥有4个,5A级景区的数量在空间分布上差异很小。到2013年,江苏省已拥有15个5A级景区,居全国首位,而最少的西藏则仅有1个,5A级景区的分布已严重不均。详细考察5A级景区的增加过程可以看出,这种不均是由历年5A级景区新增名额的分布不均所导致的。如不均情况最为严重的2010年,只有江苏、浙江、上海有5A级景区的增加。2011年,由于中部省份的获评数量增加,5A级景区分布变得较为均匀。但在2012,2013年,由于东部省份又有大量景区获评5A级,不均匀的程度再次加剧。值得注意的是,2007—2013年,西部省份除在2007年第1批5A级景区中有获评的以外,之后少有增加。5A级景区分布不均在空间上并不是随机的。由图3可以明显看出,在5A级景区增加速度上,东部地区最大,中部地区次之,西部地区最低。而在东部地区中,又尤以江苏、浙江的增加速度最快。这些都可以佐证前面的假设,即5A级景区的分布受社会经济发展水平的影响。

图3 2007—2013年各省份5A级景区增加情况Fig.3 The provincial increment structure of 5A tourist attractions from 2007 to 2013

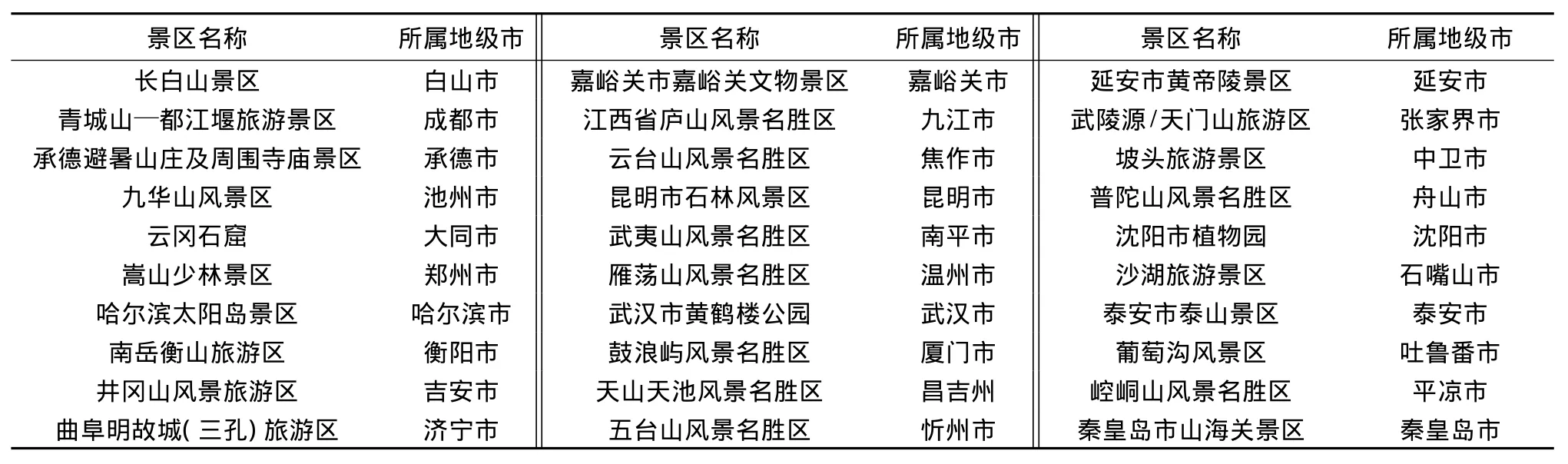

2011—2013年,中部、西部有大量的5A级景区产生,其增长势头很是强劲。另外,在整理5A级景区名单时发现,2012,2013年中西部省份获评的5A级景区(表1)几乎全部是自然风光,与这之前的以文化旅游区为主的情况有很大不同。中西部自然风光景区在2012,2013年齐步迈进5A级并非偶然。由于5A级景区只能在原有的4A级景区中选拔产生,表1中列示的景区大多是以原有的4A级景区为主体、整合周边大小景观而设计为一个大景区来申报5A级景区。这一方面固然是所在地政府对旅游资源的优化组合,但另一方面,由于5A级景区的审核标准相当严苛,仅4A级升级为5A级的费用就相当惊人,若是再连同周边的小景区一起改造升级,那费用则将更为巨大。这样巨大的投资是否有效?就区域经济和经济发展的最终目的而言,建设并获评5A级景区能否提高当地居民的福利?这需要对5A级景区的经济效应进行更深入的分析。

表1 中西部省份2012,2013年获评的5A级景区Tab.1 The list of 5A tourist attractions rated in the Midwest China in 2012 and 2013

2 5A级景区对居民福利的影响

2.1 研究对象及样本选取

2007年5 月,国家旅游局首批评定66个5A级景区,这66个景区可以率先享用5A级景区的品牌资源。之后,再没有哪个年份有如此多的景区得以获评5A,后获评5A的景区也大多因晋级时间过短而未能显现其经济影响,或者其经济影响尚难以评估。因此,2007年的第1批5A级景区是研究的最佳样本。然而,66个景区所在的56个城市中,有的城市在之后的几年间又有新的景区获评5A级,对于这些城市而言,2007年获评的第1批5A级景区的影响难以单独衡量。因此,将研究对象的范围缩小为仅在2007年第1批次中获评5A级的景区所在的地级市,共30个(表2)。此外,将研究对象缩小至这一范围也有一定的现实意义,在近年的5A级景区申报中,越来越多的城市都是之前在辖区内未曾有过5A级景区的。研究范围跟这些申报城市有较强的可比性,也对这些申报城市有较大的借鉴意义。

表2 样本所选景区及其所在地级市Tab.2 The list of 5A tourist attractions and the prefectural level cities they locate in the sample

结合国家旅游局的5A级景区名单以及CEIC中国数据库的数据,将30个景区所在地级市2002—2011年的国民收入、旅游收入整理成面板数据,进行定量分析。

2.2 5A级景区对居民福利的影响路径

首先,对福利进行度量。采用人均GDP这一变量来刻画社会个体的福利。人均GDP剔除了区域间资源禀赋的固有差别,更具社会学与福利学意义;与人均收入、医疗教育支出等统计量相比,人均GDP更符合中国国情。中国是一个发展中国家,经济发展的重点还是总量的增长,尚未能有效转化为生活内容上的福利,而人均GDP是人民在生活水平层面上福利的基础,用以刻画人民福利,具有现实意义。

其次,需要明晰5A级景区影响福利的路径(图4)。地方政府建设5A级景区的最终目的是发展旅游产业,从而振兴地方经济,这是5A级景区对地方经济影响最为一般性的路径。5A级称号是景区巨大的品牌资源,能够为景区招徕到更多的游客。在旅游产业强大的关联下,增加的客流可在住宿、餐饮、购物等环节产生大量的消费,这最终将体现在地方的旅游收入上,这是通过刺激消费来影响地方经济的路径。在消费路径之外,5A级景区还可能通过影响地方投资从而影响地方经济。由于国家旅游局对5A级景区有着非常严苛的审核条件,地方政府为支持景区冲击5A,要投入大量资金对景区及其周边设施进行建设。例如,5A级景区的评选标准中的第1条就要求景区有良好的可进入性,其内容相当细致,并且要求非常高,如细则中所说,需要“交通设施完善,进出便捷;具有一级公路或高等级航道、航线直达;或具有旅游专线交通工具”。在这种标准下,地方政府为评选5A,就需对辖下的公路等交通设施进行投资建设。此外,评选标准还就景区的医疗卫生、环保等方面提出了很高的要求,这些要求无一不需要地方政府投资实现。显而易见,地方政府投资建设景区及其周边的过程就是一个投资拉动地方经济增长的过程,建设用材的消费、建设劳动力的雇佣都将体现在地方的固定资产投资之中,这是通过刺激投资来影响地方经济的途径。同时也应注意到,5A级景区虽然可以通过刺激消费和刺激投资2个途径来影响地方经济,但这两个过程并不是同时发生的。由于5A级景区的建设在先,刺激投资的过程会先一步发生。在获评5A级之后,5A级景区对地方经济的影响将转为刺激消费的途径。

图4 5A级景区影响地方经济的路径Fig.4 The path of the effect of the 5A tourist attraction on local economy

既然5A级景区在不同的时段能够通过刺激投资与刺激消费影响当地人民的福利,那么,哪一路径更为有效?如果消费路径的影响无效,那么地方政府可能只是将5A级景区建设作为一个大型项目上马;如果投资路径的影响无效,则说明冲击5A级过程中的建设是效率低下的;如果二者都是有效的,那么哪个路径更为有效?本研究将使用面板数据的通径分析,对上述问题予以探究和回答。

2.3 研究方法的选定

由于消费路径上有着从旅游人数转为旅游收入再转化为人均GDP这样一个过程,为了分析投资拉动和消费驱动的有效性,将在面板数据模型的基础上应用“通径分析”的思路和方法,比较二者的影响程度及有效性。

通径分析是多元统计中一项重要的方法,主要用于甄别各变量到底是中间变量还是隐变量及其互相之间影响的大小比较。通径分析的一个重要思路是将变量进行标准化处理,在标准化变量上进行回归,得到的通径系数在原本的偏回归系数基础上又有了相关系数的性质。因此,可以从相关性的角度比较各变量的重要程度。通径分析另一个特征是能在连续的路径间将通径系数相乘以示相关性或影响的传递。本研究中,由于固定资产投资、旅游人数、旅游收入这些变量间量级、量纲的差异,一般回归分析得出的系数直接比较往往不具有意义。因此,不能用于回答5A级景区在投资拉动和消费驱动方面哪一个效果更强。而通径分析方法则解决了这一问题。通径分析还能对5A级景区影响地方经济的各个路径进行分析,尤其在考察消费路径时,可以将路径2与路径3之间的系数相乘,以考察消费路径的总效果。此外,通径分析还有很好的溯源能力。如果某一方向的影响存在问题,可以追本溯源地找出问题出在哪一环节上,这也将大大增强分析的实用性。

2.4 变量选择及模型设定

研究所用变量(表3)包括人均GDP、固定资产投资、旅游人数、旅游收入,这些变量均进行了标准化处理。此外,还引入了标记年份是否在获评5A景区即2007年之前或之后的虚拟变量。

表3 变量说明Tab.3 The variables description

相应地,面板数据模型的方程组可表示为:

式中:i为5A级景区所在地级市;t表示年份;系数β为各变量的边际影响,即通径系数;ε为随机扰动项。式(1)描述的是获评5A级景区的刺激投资路径;式(2)描述的是旅游收入对于人均GDP的影响途径;式(3)描述的是获评5A级景区之后的刺激消费路径。

在应用面板数据模型和通径分析进行参数估计之前,首先要判断面板数据适合固定效应还是随机效应模型。由于应用的数据是研究对象的整体,而且期望模型有助于控制不同地级市的个体差异。因此,固定效应模型更为适合。

在应用固定效应模型之前还需对固定效应的类型进行检验。检验模型在假定无时间维度差异情况下是否具有个体差异,若不具有,可以直接对全部数据直接进行回归估计;若存在个体差异,则进一步检验是否还存在时间维度上的差异,若存在时间维度的差异,则在估计时对时间和个体2个维度都进行控制,若不存在,则只需控制个体维度的差异。

2.5 计量结果

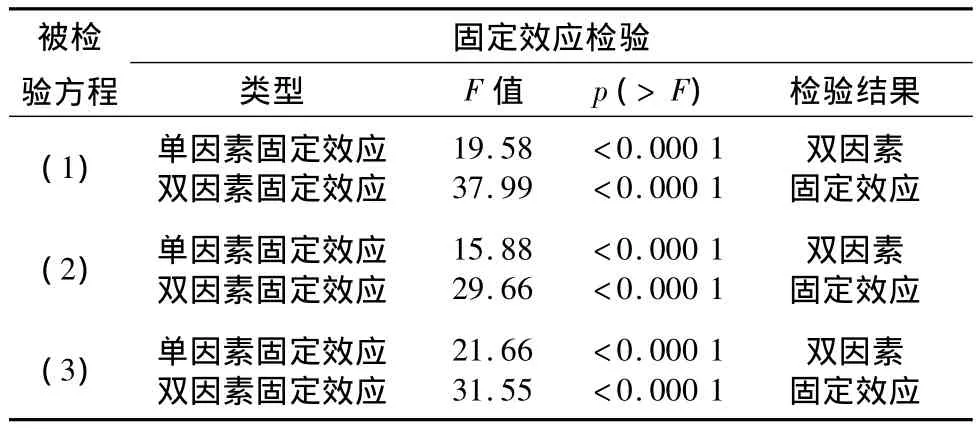

应用SAS 9.3的TSCSREG过程,分别对方程(1),(2),(3)的单因素和双因素固定效应模型进行检验判断,存在无时间维度差异的个体差异情况对应TSCSREG过程的单因素固定效应(fixone)选项,具备双项差异的情况对应其双因素固定效应(fixtwo)选项,该过程会输出检验的F值,由此得到输出检验结果(表4)。

表4 固定效应检验结果Tab.4 Test results of one-way or two-way fixed effect

由F检验的结果可以确定面板数据方程组均适用于时间维度与个体都存在差异的固定效应模型。进一步地,可利用双因素固定效应模型估计得到各通径系数(表5)。

表5 固定效应下各通径系数的估计结果Tab.5 Estimation results of path analysis under fixed effect specification

在控制了个体和年份的固定效应后,方程(1)中固定资产投资的通径系数为0.362且显著,表明固定资产投资与人均GDP高度相关,相关程度的相对度量为0.362;固定资产投资与2007年前交叉项通径系数显著为负,数值为-0.196,说明在获评5A之前,地方政府为景区进行的增量固定资产投资不但没能起到投资拉动的效果,反而降低了原本的拉动能力。方程(2)的结果显示,旅游收入的通径系数为0.181且显著,说明旅游收入对人均GDP有正的促进作用,但促进作用的程度低于固定资产投资;方程(3)显示,旅游收入与旅游人数高度相关,其相关程度的相对度量,即该路径的通径系数为0.812,而且,获评5A级景区也显著加强了旅游人数与旅游收入之间的相关度,增加到(0.812+0.151)=0.963。由方程(2)与方程(3)可知,5A级景区刺激消费这一路径对人均GDP的促进程度为(0.181×0.151)=0.027,即旅游收入的通径系数乘以旅游人数与2007年后交叉项的通径系数。该结果表明,由于获评5A级景区带动了消费,5A级景区所在地的人均GDP显著增加,这一增加在标准化变量上的相对程度为0.027。

3 结论与讨论

1)5A级景区分布不均,且有加剧趋势,应适当向西部倾斜。5A级景区自2007年首批授评以来快速增长,但其分布越来越不均衡。5A级景区在东部地区的高速增长体现其获评与所在地社会经济水平高度关联。有鉴于此,建议适当调节5A级景区资格的分配。尽管目前5A级景区的产业带动效应有限,但它的确能拉动地方消费,促进地方经济增长。因此,在授评5A级景区资格时,应从区域经济平衡的角度,将之作为一种资源向中西部更多地倾斜,使这些地区能够从旅游产业找到新的经济增长点。特别是在当前“一带一路”的战略构想下,中国西部地区的旅游产业升级迎来了巨大的机遇,共建“丝绸之路经济带”为西部地区的旅游景点争取5A资格提供了有力的政策支持。因此,适当将5A级景区的资格向西部倾斜、支持西部地区打造精品旅游路线和品牌符合中国当前的经济发展大战略。

2)5A级景区促进了旅游人数、收入的增加,但对人均GDP的促进有限。在获评5A之前,景区将旅游人数转化为旅游收入的能力就已经很强,而在获评5A之后,这一能力又得到了显著地增强。但是,旅游收入却未能有效地转化为人均GDP,这也使得最终5A级景区的获评在消费驱动方面对人均GDP的影响有限。已有研究和现有的一些现象或许都可以解释这一问题。张帆等[8]曾从秦皇岛市的情况出发研究过旅游业对区域经济的影响,并将旅游业影响地方经济的方式归纳为直接效应、间接效应和引致效应3种,实际测算也表明,秦皇岛市旅游业的间接效应和引致效应较弱,这或许也是中国的普遍状况。另外,近年来中国“门票经济”的现象也被广泛热议,如最近凤凰市入城收费的举动,许多评论认为“门票经济”的出现正是因为景区对关联产业的带动能力不足,景区管理者和地方政府都热衷于从门票这一最直接的方式“套现”。因此,旅游收入不能有效转化为经济增长或许正是中国旅游业发展特点中产业带动能力不足的体现。对此,应加强旅游产业的深化,让旅游产业从“交费”走向消费。中国旅游产业的间接效应和引致效应有限,很多景区久久不能摆脱“门票经济”。5A级景区仅仅是通过招牌让游客来到景区“交费”,而不是引致游客产生消费。改变这一局面需要深化旅游产业,扩展其上下游产业链,真正做到让地方受用与游客在吃、住、行、游、娱、购、体、疗各个方面的消费,推动旅游产品由传统游览向深度的观光、休闲、度假转变。

3)5A景区的建设过程降低了固定资产投资转化为人均GDP的效率。通常而言,中国的固定资产投资转换为人均GDP的能力很强,这与中国一直以来投资拉动经济增长的路径相一致。但从分析结果来看,由5A景区建设引致的固定资产投资不但没能促进人均GDP的增长,反而降低了固定资产投资转化为人均GDP的效率。对这一现象目前尚未有很好的解释,具体分析需要了解与这一路径相关的内部机制,尤其是地方政府针对5A级景区进行投资的具体项目情况。与之相应的,景区所在地政府应谨慎对5A级景区的投资。目前,并未看出5A级景区在拉动投资方面对地方经济的有益影响。而且随着5A级景区的不断增加,其品牌效应会逐渐被稀释,其在未来的价值也很可能打折。因此,地方政府投资建设5A级景区应持谨慎态度,避免盲目的跃进。地方政府在选择5A级景区的固定资产投资项目时,应考虑项目本身与当地经济的结合与辐射效应,提升景区固定资产投资的GDP拉动能力。

[1]丁洁,吴小根,丁蕾.国家重点风景名胜区的功能及其地域分布特征[J].地域研究与开发,2008,27(1):70-73.

[2]朱竑,陈晓亮.中国A级旅游景区空间分布结构研究[J].地理科学,2008,28(5):607-615.

[3]王雯萱,谢双玉.湖北省A级旅游景区的空间格局与优化[J].地域研究与开发,2012,31(2):124-128.

[4]陈景祺,郭永斌,胡祖铨,等.中国A级景区地域分布及升级情况研究[J].广义虚拟经济研究,2013,4(2):80-84.

[5]王恒,李悦铮.大连市旅游景区空间结构分析与优化[J].地域研究与开发,2010,29(1):84-89.

[6]靳诚,徐菁.江苏省旅游景点空间分布差异定量化研究[J].地域研究与开发,2012,31(6):92-96.

[7]陈海波,刘洁,张瑾.基于Panel-Data模型的江苏省区域旅游接待人数与旅游经济增长研究[J].工业技术经济,2006,25(7):127-129.

[8]张帆,王雷震,李春光,等.旅游对区域经济发展贡献度研究——以秦皇岛为例[J].城市,2003(5):17-20.

[9]鲁小波,郭迪.2001—2010年中国区域旅游效率评估[J].地域研究与开发,2014,33(5):82-87.

[10]王凯,李华,贺曲夫.中国旅游经济发展水平省际差异的空间分析[J].地域研究与开发,2007,26(1):63-67.

[11]吴伯磊.旅游经济效应的理论与实证研究[D].北京:中国社会科学院研究生院,2008.

[12]李飞,何建民.中国旅游景区发展的地区差异及其收敛性——以2001—2009年A级景区为例[J].地理与地理信息科学,2011,27(4):83-88.

[13]陈亮.中国4A级旅游景区(点)的区域差异及其标准化建设路径研究[D].上海:华东师范大学,2005.

猜你喜欢

核科学与工程(2021年4期)2022-01-12

黑龙江气象(2021年2期)2021-11-05

数理化解题研究(2021年13期)2021-08-19

云南画报(2021年6期)2021-07-28

机械工程与自动化(2020年6期)2020-12-28

今日农业(2020年19期)2020-12-14

杂文月刊(2019年24期)2020-01-01

杂文月刊(选刊版)(2019年12期)2019-09-10

杂文月刊(2018年21期)2019-01-05

中学物理·高中(2016年12期)2017-04-22