PDCA思想在工程造价管理中的应用实践

2015-04-16 07:11梁进国

新技术新工艺 2015年7期

梁进国

(广东电网有限责任公司 佛山供电局,广东 佛山 528500)

1 工程造价的概念

工程造价通常是指工程建设预计或实际支出的费用。由于所处角度不同,工程造价有着不同的含义。

含义1:从投资者(业主)的角度分析,工程造价指建设一项工程预期开支或实际开支的全部固定资产投资费用。投资者为了获得投资项目的预期效益,需对项目进行策划决策及建设实施,直至竣工验收等一系列投资管理活动。上述活动中所花费的全部费用就构成了工程造价。

含义2:从市场交易的角度分析,工程造价指为建成一项工程,预计或实际在工程承发包交易活动中所形成的建筑安装工程费用或建设工程总费用[1]。

2 全过程工程造价管理介绍

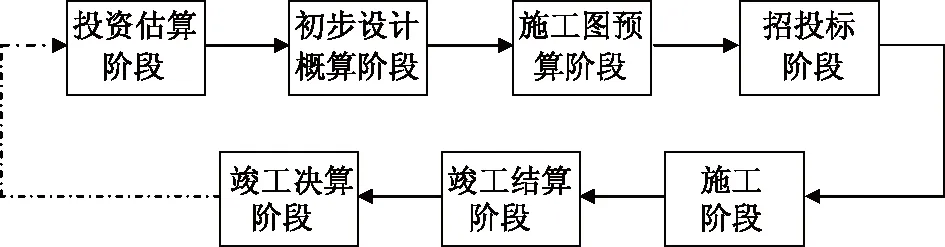

全过程工程造价管理是指从项目决策阶段开始到竣工验收交付使用为止的各阶段工程造价进行合理确定和有效控制,包括投资估算、初步设计概算、施工图预算、招投标、施工、竣工结算和竣工决算7个阶段[2],如图1所示。

图1 全过程工程造价管理阶段划分

1997年,中国建设工程造价管理协会的学术委员会下发了《建设工程造价管理工作要素(征求意见稿)》,文件中提出“建设工程造价管理要达到的目标:一是造价本身要合理,二是实际造价不超概算。为此要从建设工程的前期工作开始,采取‘全过程、全方位’的管理方针”,这表明了我国在工程项目管理中采取“全过程造价管理”的大政方针已经确立;但由于起步较晚,基础数据缺乏,相关研究薄弱,使得我国工程造价管理现状仍局限于某个阶段管理,缺乏系统性,尤其缺乏PDCA闭环管理(见图1中虚线)。

3 引入PDCA思想及相关统计方法

我们每做一件事,搞一项活动或解决一个问题,都有一个做法或思路,都是按照PDCA的活动规律(程序)进行的。P(plan)表示计划,D(do)表示执行,C(check)表示检查,A(action)表示处理。

P阶段一般包含4个步骤:1)找出所存在的问题;2)分析产生问题的原因;3)找出主因;4)制订对策。D阶段包含1个步骤,即按照制订的对策实施。C阶段包含1个步骤,即检查所取得的效果。A阶段包含2个步骤:1)制订巩固措施,防止问题再发生;2)提出遗留问题及下一步打算。这就是人们通常所说的“四个阶段、八个步骤”的内容。

PDCA循环有2个特点:1)循环前进,阶梯上升,如图2所示;即按PDCA顺序前进,就能达到一个新的水平,在新的水平上再进行PDCA循环就又可达到一个更高的水平;2)大环套小环,如图3所示,即PDCA的4个阶段中,每个阶段都可有它本身的小PDCA循环[3]。

图2 PDCA循环上升图 图3 PDCA循环套图

为解决全过程工程造价管理存在的局限性,非常有必要引入PDCA闭环管理的思想。一切以事实为依据,用数据说话。为此,将应用一些简易的统计方法,如因果图、表格法、柱状图和饼分图等。

3.1 因果图

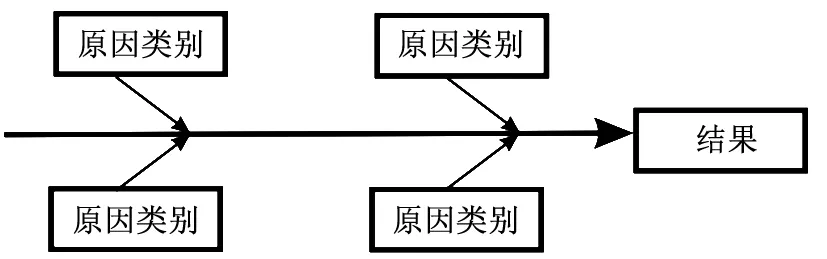

因果图(Cause-and-effect Diagram)也叫石川图、特性要因图或鱼刺图等。它是表示质量特性波动与其潜在(隐含)原因的关系,即表达和分析因果关系的一种图表。运用因果图有利于找到问题的症结,然后对症下药,解决质量问题。应用因果图的步骤如下。

1)简明扼要地规定结果,亦即规定需要解决的质量问题。

2)规定可能发生的原因的主要类别。这时可能会考虑下列因素作为因素的主要类别:数据和信息系统、人员、机器设备、材料、方法、测量和环境等。

3)开始画图。把“结果”画在右边的矩形框中,然后把各类主要原因放在其左边,作为“结果”框的输入。因果图框架如图4所示。

图4 因果图框架

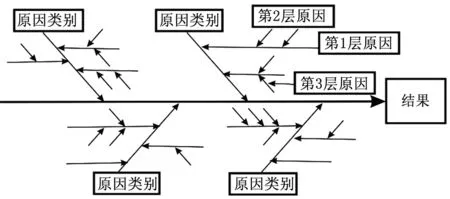

4)寻找所有下一个层次的原因并画在相应的枝上,继续一层层地展开下去,如图5所示。1张完整的因果图展开的层次至少应有2层,一些情况下还可以有3层以上。

图5 因果层次展开示意图

3.2 表格法

表格法是一种进行偏差分析最常用的方法。应用表格法分析偏差,是将项目编号、名称、各个费用参数及费用偏差值等综合纳入1张表格中,在表格中直接进行偏差的比较分析。

应用表格法进行偏差分析具有如下优点:1)灵活、适用性强,可根据实际需要设计表格;2)信息量大,可反映偏差分析所需的资料,从而有利于工程造价管理人员及时采取针对措施,加强控制;3)表格处理可借助于电子计算机,从而节约大量人力,并提高数据处理速度。

3.3 柱状图

柱状图是用长方形的高低来表示数据大小,并对数据进行比较分析。

3.4 饼分图

饼分图也叫圆形图。它是把数据的构成按比例用圆的扇形面积来表示的图形。各扇形面积表示的百分率加起来是100%,即整个圆形面积。

4 应用实践

基于上述思考,笔者构想:通过一些简易的统计方法,进一步加强PDCA闭环管理思想在全过程工程造价管理中的应用,即通过施工图预算阶段与结算阶段、决算阶段数据的对比,结合招投标和施工阶段所发生的实际情况,得到工程造价管理的某些现象或规律,反过来指导投资决策。

笔者结合自身从事的实际工作,对佛山市某区2012和2013年20 kV及以下配电网工程造价管理情况进行了深入的分析,并努力付诸实践。

4.1 基础数据管理

为做好日常造价管控工作,同时方便基础数据收集,笔者从实际工作出发,运用表格法设计了一张工程费用明细对照表,见表1。

表1 工程费用明细对照表示例

表中,A1~An分别表示甲供物资费、常规施工费(含围蔽费)、带电作业费及其他费用:城市道路临时占用费、占用利用公路路产补(赔)偿费、利息、项目建设管理费、项目建设技术管理费、工程建设监督检测费、生产准备费和基本预备费[4]。

在工程造价管理中,需分阶段(施工图预算阶段、招投标阶段、施工阶段、结算阶段和决算阶段)在表1中录入数据。其中,施工图预算批复后,可将所有预算值录入。监理、施工招投标完成签订合同后,可将预计要发生的甲供物资费、施工费、监理费和设计费等数据录入,至此工程的基本造价已形成,业主可据此清楚地掌握各项费用结余情况,对项目造价进行管控。施工阶段,如须发生设计变更,只需将相关的施工费和甲供物资费及时更新,即可跟踪项目造价的变化情况。结算和决算阶段,只须将实际支付的金额如实录入,即可获得工程的最终造价。

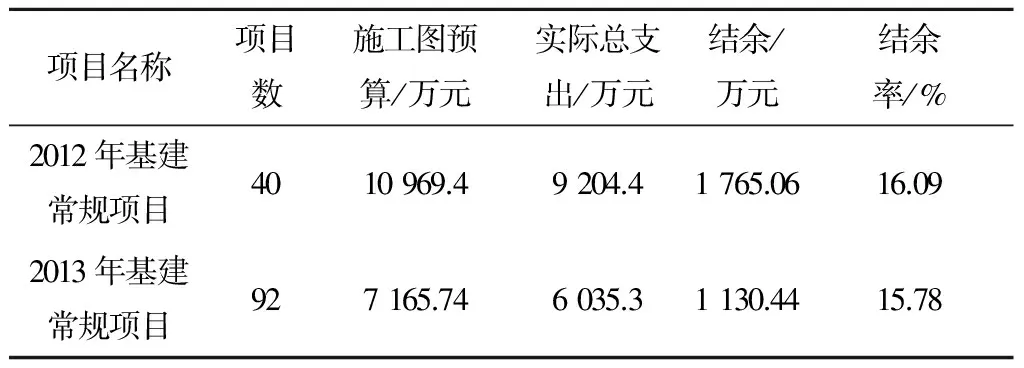

经过2年多的摸索实践,笔者利用表1提取了佛山市某区2012和2013年20 kV及以下配电网工程造价总体情况,见表2。

表2 佛山市某区2012和2013年20 kV及以下配电网工程造价总体情况表

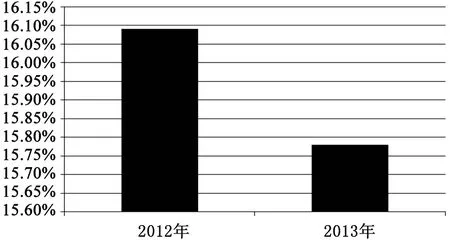

由表2可知,该区近2年20 kV及以下配电网工程造价总体情况相接近,结余率接近于16%。为便于分析该区造价发展趋势,可描绘柱状图(见图6)。

图6 佛山市某区20 kV及以下配电网工程造价结余率发展趋势图

上述是该区近2年的造价管理总体情况。只要按上述方法,在每年工程竣工决算后及时总结分析,逐年补充数据,便可形成该区一定年限的20 kV及以下配电网工程造价管理数据库,清晰地看到该区工程造价管理一些现象性或规律性的东西,如总体结余率的发展趋势和特点。这可给电网投资者在项目立项、项目实施和资金运用等方面提供极其重要的启示。

下述笔者对该区2013年20 kV及以下配电网工程造价管理进行更加深入的分析。

4.2 佛山市某区2013年工程造价管理分析

4.2.1 批次各项费用结算情况分析

4.2.1.1 甲供物资费

2013年配网常规项目甲供物资预算3 233.27万元,结算2 849.19万元,结余384.08万元,占比5.36%(下述表述资金的“占比”指“相对预算投资”),同比下降1.57%;仍需作为造价控制的重点对象继续关注。

进一步分析,甲供物资出库金额为3 133.85万元,相比预算结余99.42万元,占比1.39%,同比下降2.39%。受近年市场行情材料单价普遍下降影响,该结余比较合理,且与去年相比,结余状况大大改善,说明市局在统筹材料预算价格方面措施得当,使得材料预算价格更加贴近市场行情。

比较甲供物资出库金额3 133.85万元与实际结算金额2 849.19万元,差额284.66万元,为工程总退库金额,退库率为9.08%,同比上升1.9%。其中,线缆类181.45万元,占工程总退库金额的63.74%。物资的退库金额偏大,主要是由于设计裕度偏大造成的,应继续加大对设计单位的考核力度。经合理统筹,对工程退库物资进行了再利用,共处理175.81万元,再利用率达到61.76%。

4.2.1.2 施工费数据分析

2013年配网常规项目常规施工费(含围蔽费91万元)预算金额为2 640.43万元,结算金额为2 197.41万元,结余443.02万元,占比6.18%,同比上升1.27%,应继续加强对常规施工费预算的管控。

带电作业预算金额为229.35万元,结算金额为229.73万元,结余-0.38万元,占比-0.01%,该项费用批次结算与预算相近,去年带电作业预算不足的状况已明显改善,应再接再厉。

4.2.1.3 其他费用数据分析

1)城市道路临时占用费预算11.31万元,结算4.03万元,结余7.28万元,占比0.10%,同比下降0.90%。批次结余情况有所改善,但效果不理想,仍需进一步控制。

2)占用利用公路路产补(赔)偿费预算35.97万元,结算16.17万元,结余19.8万元,占比0.28%,同比下降0.12%。批次结余情况有所改善,但效果不理想,仍需进一步控制。

3)利息预算117.43万元,结算3.77万元,结余113.66万元,占比1.59%,同比上升1.27%,对造价影响较大,且属省公司财务统筹范围,只能作反馈建议。

4)项目建设管理费预算252.55万元,结算278.45万元,结余-25.9万元,占比-0.36%。其中,招标费超支15.42万元,所占比重较大,主要受下达项目的投资总额影响;结算审核费结算15万元,应重点关注。

5)项目建设技术管理费预算462.81万元,结算391.54万元,结余71.27万元,占比0.99%,同比下降0.05%。该费用结余情况与设计费、设计评审费及可研编制费的中标费率高低直接相关。

6)工程建设监督检测费预算14.08万元,实际无发生,结余14.08万元,占比0.20%,为预规要求的必列项目。

7)生产准备费预算35.20万元,结算15.72万元,结余19.48万元,占比0.27%。该费用在区局“材料费”中开支,由区局配电部统筹,应进一步规范使用。

8)基本预备费预算74.16万元,占比1.03%,为预规要求的必列项目。

4.2.2 单项案例分析

1)台架类:荷城仙村站10 kV兴源线双冲村台变换大变压器工程。

项目结算情况:项目预算投资32万元,工程实际支出20.39万元,结余11.61万元,结余率36.28%。其中,甲供物资预算13.7万元,结算11.79万元,结余1.91万元,占比5.97%;常规施工费预算8.91万元,结算5.7万元,结余3.21万元,占比10.03%;带电作业预算4.67万元,结算0万元,结余4.67万元,占比14.59%。

原因分析及存在的问题。

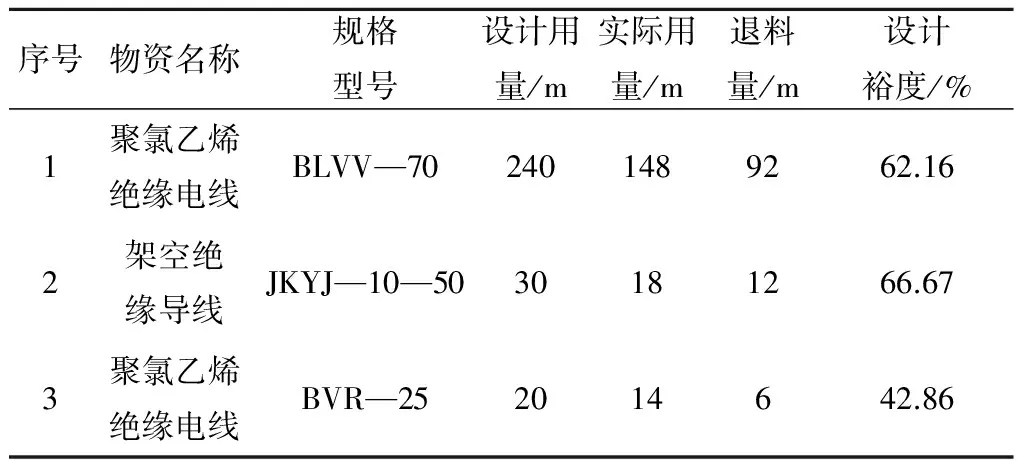

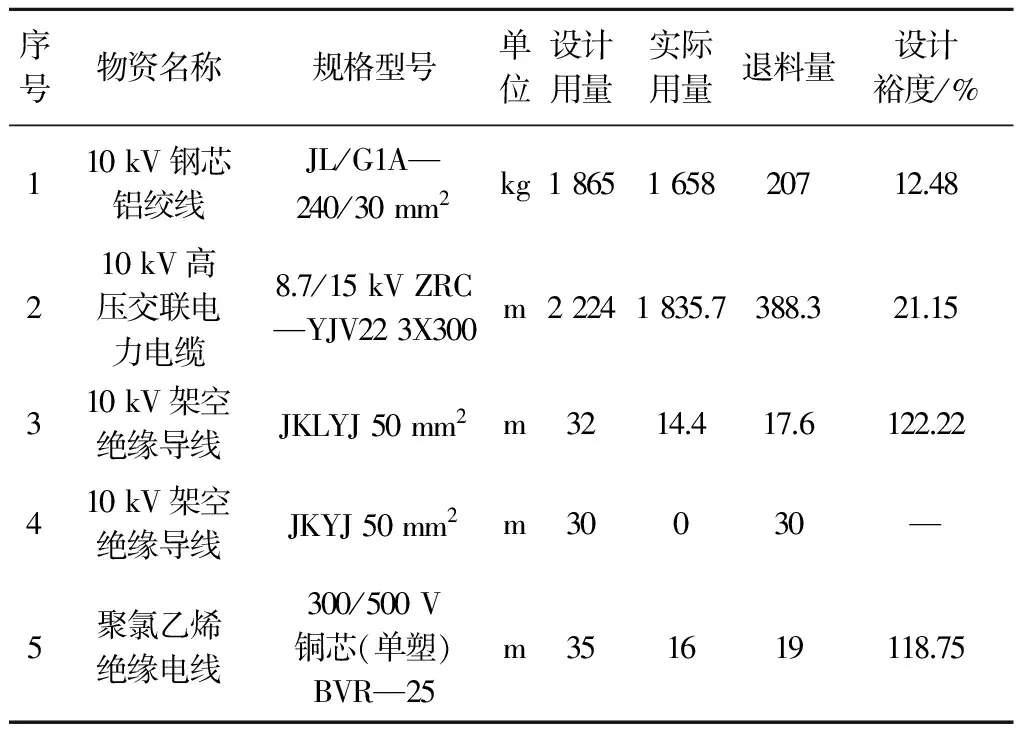

a.甲供物资结余:与批次结余水平相当,一方面是由于市场单价下降了;另一方面也存在设计裕度过大的现象(见表3)。

表3 荷城双冲村工程线材类主要结算情况

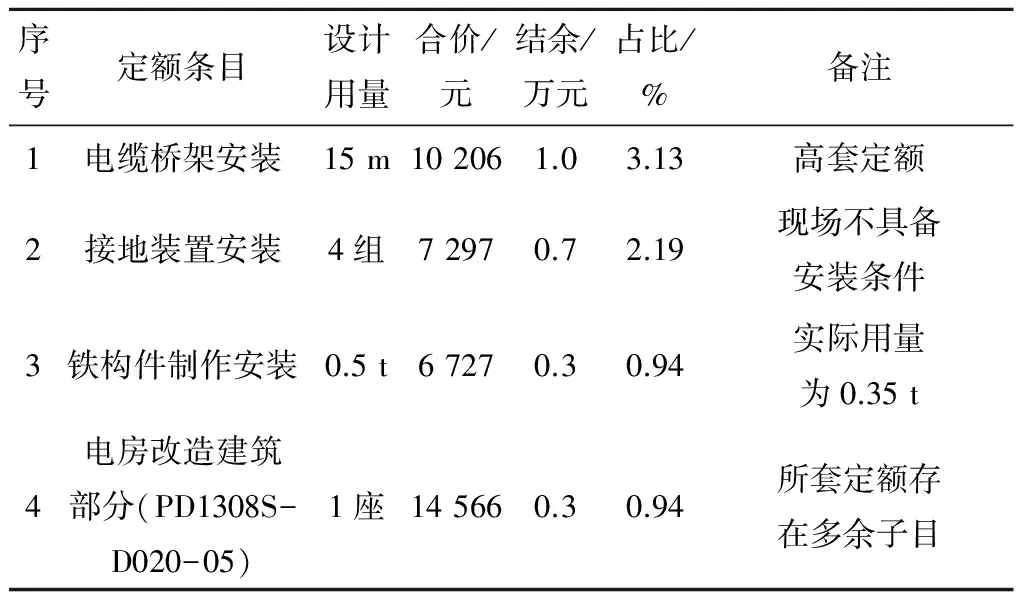

b.常规施工费结余:主要是因为设计深度不足,对现场的勘察力度不足,对实际工作估计不足,设计单位内部设计与预算工作交接存在盲区。具体表现见表4。

表4 荷城双冲村工程主要分项工程结余情况

c.其他:设计深度不足,现场不具备带电作业条件。

2)配电房(含电缆)类:明城新建纪念馆公用配电房。

项目结算情况:项目预算投资302万元,工程实际支出208.54万元,结余93.46万元,结余率30.95%。其中,甲供物资预算111.31万元,结算72.93万元,结余38.38万元,占比12.71%;常规施工费预算135.8万元,结算102.06万元,结余33.74万元,占比11.17%;占用利用公路路产补(赔)偿费预算8.07万元,结算0万元,结余8.07万元,占比2.67%。

原因分析及存在的问题。

a.因政府供应的配电房用地变化,导致我方建设路径发生了改变,这是项目结余较大的主要原因。

b.其他:新建线路所经为镇街道路,非公路局产权,不需发生占用利用公路路产补(赔)偿费,属前期工作不足。

3)线路类:荷城110 kV三洲站新出10 kV三尼线和110 kV仙村站10 kV尼教线网架完善工程。

项目结算情况:项目预算投资305万元,工程实际支出238.09万元,结余66.91万元,结余率21.94%。其中,甲供物资预算168.38万元,结算133.19万元,结余35.19万元,占比11.54%;常规施工费预算80.52万元,结算70.01万元,结余10.51万元,占比3.45%;带电作业预算8.08万元,结算3.02万元,结余5.06万元,占比1.66%;城市道路临时占用费预算1.84万元,结算0万元,结余1.84万元,占比0.60%。

原因分析及存在的问题。

a.项目结余主要是由于设计裕度过大及深度不足造成的,并由此引发了后期项目实施过程中的设计变更有关该项目线材类主要结算情况(详见表5)。

表5 荷城三尼线网架工程线材类主要结算情况

b.其他:设计深度不足,带电作业预算偏大;前期工作不足,城市道路临时占用费实际不需发生。

4)纯土建类:明城城十路、明六路新建电缆走廊工程。

项目结算情况:项目预算投资284万元,工程实际支出226.8万元,结余57.2万元,结余率20.14%。其中,甲供物资预算55.71万元,结算44.56万元,结余11.15万元,占比3.93%;常规施工费预算175.13万元,结算147.46万元,结余27.67万元,占比9.74%;占用利用公路路产补(赔)偿费预算7.02万元,结算0.78万元,结余6.24万元,占比2.20%。

原因分析及存在的问题。

a.甲供物资结余:由市场单价下降和设计裕度偏大造成。

b.常规施工费结余:设计单位没有结合现场实际,生硬地套用“放坡”做法,导致计算“开凿、修复路面及电缆沟槽挖填土”工程量偏大,结余20.78万元。部分分项工程存在“高套定额”现象。围蔽费预算17.25万元,占比6.07%,选取的计算标准偏大,应严格按市局相关指引执行。

c.其他:设计单位错误将镇街道路纳入统计范畴,导致占用利用公路路产补(赔)偿费预算偏大。

4.3 分析结果

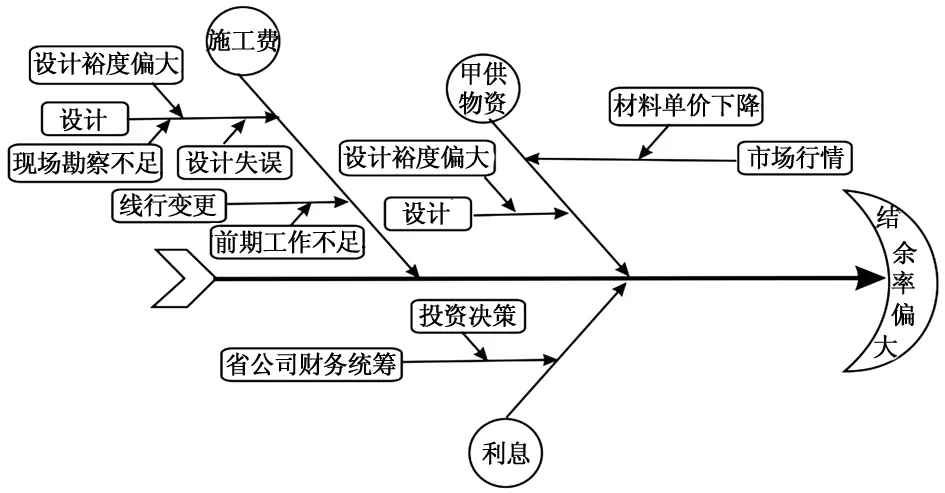

上述无论是批次分析,还是单项分析,均反映“结余率偏大”问题比较突出,应引起足够的重视。“结余率偏大”因果分析如图7所示。

图7 “结余率偏大”因果分析

从图7可以看出,造成该结果的主要原因为设计单位设计裕度偏大,深度不足。

5 结语

综上所述,通过一些简易的统计方法,可将PDCA思想作为一种加强剂注入全过程工程造价管理工作中。结合实际设计合适的表格,并加强日常程序化管理,可形成区域配电网工程造价数据库。利用该数据库进行分析,可看清区域配电网造价的发展趋势、特点和规律,以及问题症结所在。电网投资者可据此更加高效地开展投资决策、项目实施及财务运作等经济活动。

1)针对“结余率偏大”的现象,投资者应进一步提高预算的准确率,尽可能地盘活闲置资金,降低机会成本。假定机会成本等于结余资金在建设期内的本利和,配电网工程的建设周期一般为1年,本利和为:

式中,P为结余资金;i为年贷款利息,2013年为6.00%。

以佛山市电网投资数据为例:2013年该市20 kV及以下配电网工程施工图预算总额为10.125 4亿元,结余率为19.30%,结余资金高达1.954 1亿元,则机会成本为2.012 7亿元。

2)对工程造价数据的分析,可得到“设计裕度偏大”的结论。应充分发挥技术经济的反作用力,有效促进技术标准改良,从而进一步降低设计裕度。

3)针对“勘察设计费结算价=经审批的施工图预算(勘察费+设计费+预算编制费)×中标费率”的合同条款,应在设计招标时,根据往年工程总体结余情况,适当下调中标费率,以使工程实际发生的设计费更加合理。

4)针对“监理费结算价=经审批的施工图预算中所列监理费×中标费率”的合同条款,应在监理招标时,根据往年工程总体结余情况,适当下调中标费率,以使工程实际发生的监理费更加合理。

[1] 刘伊生.建设工程造价管理[M].北京:中国计划出版社,2013.

[2] 董士波.全生命周期工程造价管理研究[D].哈尔滨:哈尔滨工程大学,2003.

[3] 邢文英.QC小组基础教材[M].修订版.北京:中国社会出版社,2004.

[4] 国能电力[2009]123号.20kV及以下配电网工程建设预算编制与计算标准[S].北京:中国电力出版社,2009.

猜你喜欢

建材发展导向(2019年10期)2019-08-24

电子制作(2018年8期)2018-06-26

中国卫生(2016年11期)2016-11-12

中国财政年鉴(2016年0期)2016-06-05

通信电源技术(2016年6期)2016-04-20

通信电源技术(2016年4期)2016-04-04

通信电源技术(2016年3期)2016-03-26

中国工程咨询(2016年12期)2016-01-29

中国卫生(2014年1期)2014-11-12

中国卫生(2014年5期)2014-11-10