财政监督检查与绩效评价探索

——以内蒙古巴彦淖尔市临河区就业专项资金为例

2015-04-15 08:30:06李彩霞

财政监督 2015年22期

●李彩霞

财政监督检查与绩效评价探索

——以内蒙古巴彦淖尔市临河区就业专项资金为例

●李彩霞

财政资金绩效评价是指财政部门和预算部门(单位)根据设定的绩效目标,运用科学合理的绩效指标、评价标准和评价方法,对财政资金投入产出、效率和效果进行客观、公正的评价。

内蒙古巴彦淖尔市临河区财政监督检查局通过对临河区就业专项资金的检查和调研,在保证专项资金专款专用的同时,依据财政部关于印发《财政支出绩效评价管理暂行办法》财预〔2011〕285号文件精神,积极探索建立财政专项资金绩效评价体系,以客观公正、科学规范、定性与定量考核相结合的原则,探索制定财政专项资金绩效考评办法,进一步规范和加强财政专项资金监管,从注重资金投入的管理转向注重对支出效果的管理,避免财政资金的浪费,提高财政资金使用效益。

一、就业专项资金绩效评价指标和方法、标准的设定

(一)绩效评价指标的设定

按照以上原则,依据调研取得的数据,采用投入与使用分析法、计划与任务完成比例法等方法,将就业专项资金绩效评价指标设为业务指标和财务指标。

1、业务指标分四个考核内容:(1)相关政策依据和资金管理办法是否齐全;(2)社会效益实现情况;(3)管理制度是否健全;(4)开展促进就业工作的支撑条件是否保障。

2、财务指标分三个考核内容:(1)资金的到位及使用情况;(2)支出的合规性;(3)各项财务及内控制度是否健全。

(二)评价方法和标准的设定(后附表格)

1、业务指标100分

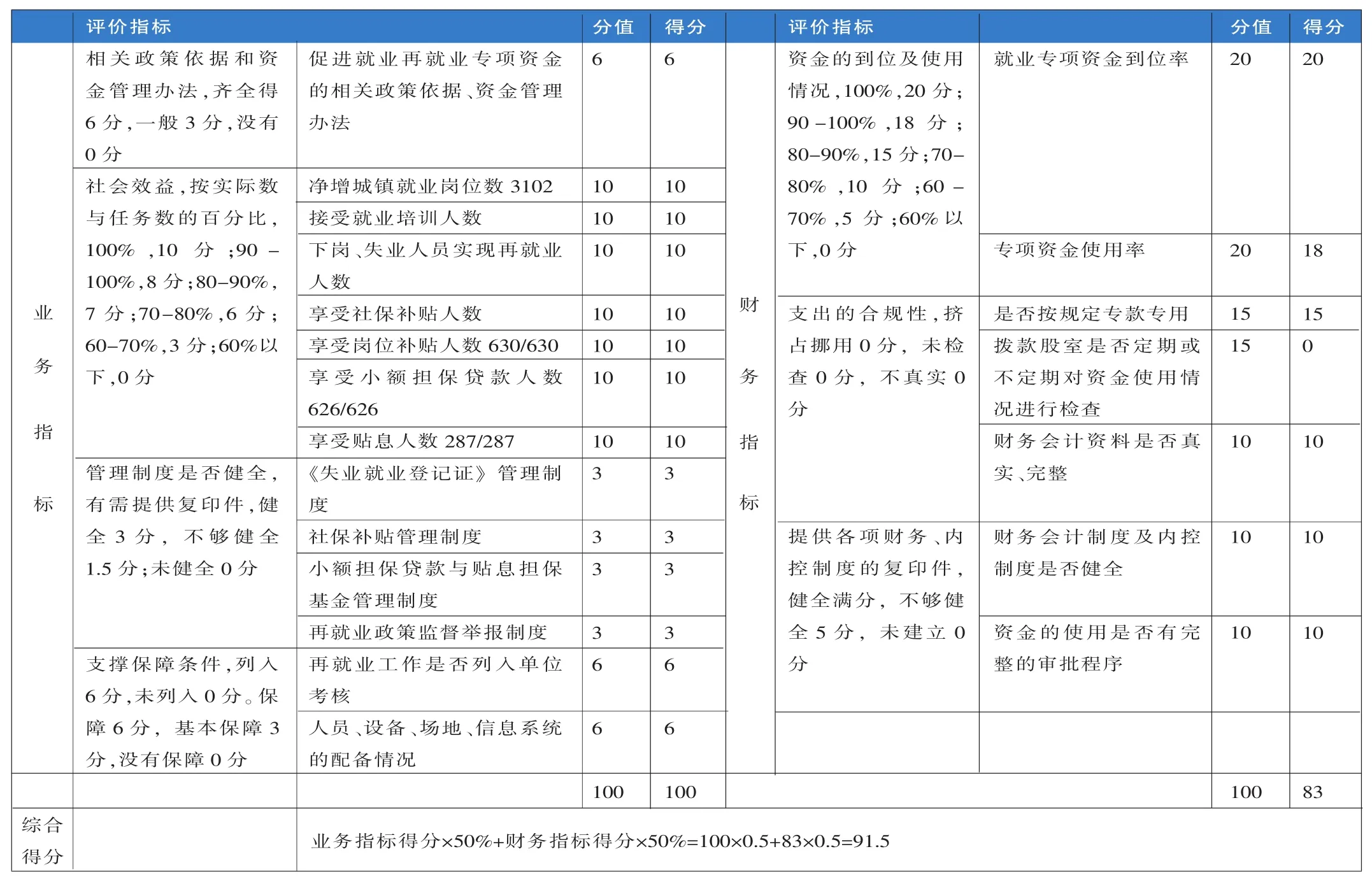

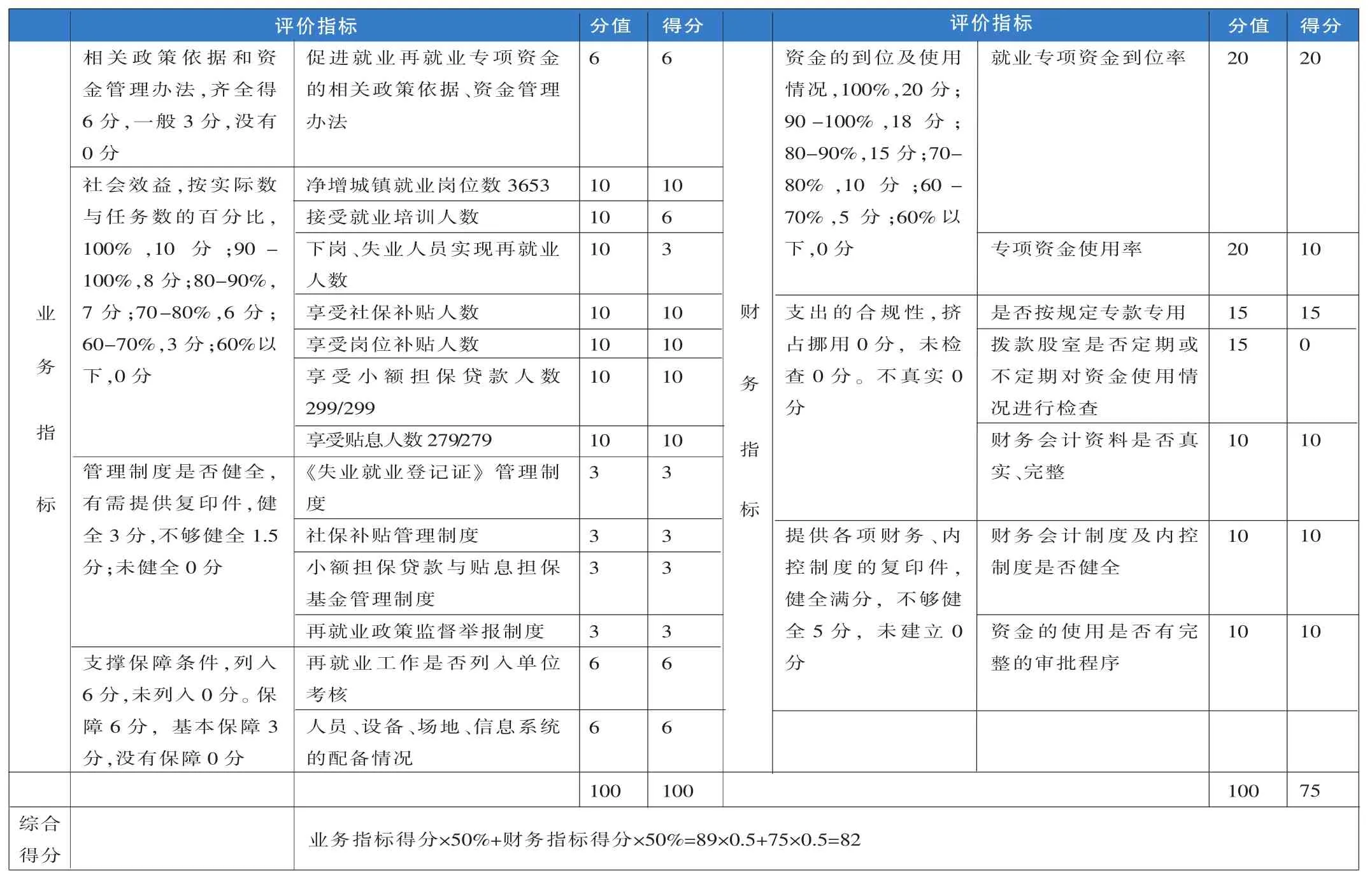

(1)相关政策依据和资金管理办法是否齐全占6分,齐全得6分,一般得3分,没有得0分。

(2)社会效益实现情况和可持续性占70分,分解为7个小指标:a、净增城镇就业岗位数占10分,b、接受培训人数占10分,c、下岗、失业人员实现再就业人数占10分,d、享受社会保险补贴人数占10分,e、享受公益性岗位补贴人数占10分,f、享受小额担保贷款人数占10分,g、小额贷款贴息人数占10分。按任务数与完成数的百分比,100%,10分;90%-100%,8分;80%-90%,7分;70%-80%,6分;60%-70%,3分;60%以下,0分。

(3)管理制度是否健全占12分,分解为4个小指标:a、《失业就业登记证》管理制度3分,b、社会保险补贴管理制度3分,c、小额担保贷款与贴息担保基金管理制度3分,d、再就业政策监督举报制度3分。每项制度健全3分,不够健全1.5分,未健全0分。

(4)开展促进就业工作的支撑条件是否保障占12分,分解为2个小指标:再就业工作是否列入政府或单位考核6分,人员、设备、场地、信息系统的配备情况6分。列入政府目标考核6分,未列入0分;保障6分,基本保障3分,没有保障0分。

2、财务指标100分

(1)资金的到位及使用情况占40分,分解为2个小指标:就业专项资金到位率20分,专项资金使用率20分。100%,20分;90%-100%,15分;80%-90%,10分;70%-80%,5分;60%-70%,3分;60%以下,0分。

(2)支出的合规性占40分,分解为3个小指标:是否按规定专款专用15分,拨款股室是否定期或不定期对资金使用情况进行检查15分,财务会计资料是否真实、完整10分。挤占挪用0分,未检查0分,资料不真实0分。

(3)各项财务及内控制度是否健全占20分,分解为2个小指标:财务会计制度及内控制度是否健全10分,资金的使用是否有完整的审批程序10分。制度健全、审批程序完整满分,不够健全、审批不完善5分,未建立内控制度0分

3、综合得分=业务得分×50%+财务得分×50%

4、评价结果分析。我们对2013和2014年两个年度的就业专项资金数据按照以上的指标、标准和方法进行了打分评价,详见表格。

2013年综合得分为91.5分,2014年综合得分为82分。将绩效评价结果按100-75分为优、75-50分为良、50-25分为中、25-0分为差四个等级,2013年和2014年就业专项资金绩效评价工作均为优。

通过就业专项资金绩效评价工作,对专项资金使用效果较好的,应予以继续支持;对专项资金管理较好的做法,予以宣传推广;对专项资金管理和使用较差的,予以通报批评,并责令其限期整改。

二、推进财政专项资金绩效评价体系的对策和建议

为了建立并完善本级地方政府、财政在资金使用管理上的绩效评价机制,提高财政资金使用效益,提出以下几点建议:

(一)确定基本原则

1、积极稳妥,分步实施。财政支出绩效评价作为改革方向,要积极稳妥地推进,建议先在财政专项资金做好试点的基础上,不断总结经验,逐步扩大支出范围和完善绩效考评工作。

2、明确范围、先易后难。财政支出绩效评价的范围,由易到难可以分为项目效益评价、单位效益评价、综合效益评价等几个层次。

3、经济与社会效益相统一。要注重经济效益的与社会效益兼顾,实行综合评价。

(二)健全组织机构

财政专项资金绩效评价工作由地方财政局统一组织管理,负责研究制定财政支出绩效评价体系、评价标准,统一规划评价工作并组织实施,指导各部门开展财政支出绩效评价工作。人大、政府各有关部门、各主管部门、支出项目单位等是财政资金绩效评价工作的具体组织者,分别负责对财政支出、部门支出、单位支出和项目支出进行绩效评价工作。

(三)制定管理办法

绩效评价管理办法是开展绩效评价工作的指导准则,为保证绩效评价工作有章可循,根据实行绩效评价的基本原则,政府、财政应研究制定本级财政资金绩效评价管理办法,明确绩效评价的目的、内容、范围、评价方法、指标设定、工作程序、组织管理、评价结果应用等事宜,使绩效评价工作有序开展,稳步推进。

(四)建立考评体系

绩效评价考评体系由评价指标和评价标准构成,它明确了财政支出效益量化的范围和标准,为绩效评价工作提供了技术性保障。评价指标可以在现行财政支出分类的基础上,借鉴经验,遵循经济效益与社会效益相结合、定量与定性相结合、统一与行业相结合的原则,考虑项目指标的简便易行和适用性。评价标准是对考核指标的量化,经济效益指标可以表示为收益、成本的比例或计划数与完成数的比例;社会效益指标往往由于支出项目涉及不同的经济和社会领域而各不相同。

(五)强化评价结果的约束力

在试点工作的基础上,要研究和制定财政支出绩效评价工作结果的应用管理办法,不仅将评价结果作为下一年度预算安排的依据,而且对项目具体执行情况和各有关责任人实施有效制约和监督,增强财政支出绩效评价工作的权威性。

(六)建立健全信息支持系统

应充分借鉴国外评价机构对数据收集、处理和分析、利用的经验,结合我国财政支出管理的实践,做好评价数据的收集和分类工作,建立财政支出绩效评价的信息支持系统。既可以整合评价数据资源,提高绩效评价工作效率,实现信息共享。同时,将绩效评价信息平台与财政专项资金项目库衔接,更加科学有效地为专项资金项目管理提供支持。■

(作者单位:内蒙古巴彦淖尔市临河区财政监督检查局)

促进就业再就业专项资金绩效评价指标(2013年)

促进就业再就业专项资金绩效评价指标(2014年)

猜你喜欢

农产品市场周刊(2022年3期)2022-03-23 21:57:39

农产品市场周刊(2022年3期)2022-03-02 13:05:32

商品与质量(2021年43期)2022-01-18 05:29:16

山西财税(2021年4期)2021-07-15 08:40:32

今日农业(2020年14期)2020-08-14 01:10:08

中国财政年鉴(2017年0期)2017-07-04 08:49:14

中国财政年鉴(2017年0期)2017-07-04 08:49:00

中国财政年鉴(2016年0期)2016-06-05 15:23:31

赤峰学院学报·自然科学版(2015年20期)2015-12-26 18:39:29

中国工程咨询(2015年5期)2015-02-16 05:35:26