中国–东盟医疗器械贸易增长稳健的黄金十年

2015-04-13 04:08:16陈婧婧蔡天智中国医药保健品进出口商会北京101499

中国医疗器械信息 2015年12期

陈婧婧 蔡天智 中国医药保健品进出口商会 (北京 101499)

为促进经贸与交流,我国政府积极推动“一带一路”建设。我国医疗设备制造商应该抓住此次机遇,加强与沿线国家的医疗器械业务沟通磋商,将中国制造的优质产品与品牌进入新兴医疗科技市场,推动与沿线国家的实质合作。东盟作为“一带一路”沿线重要区域,人口众多,市场潜力巨大,中国与东盟自贸区建设升级版商谈中对促进我国与东盟经贸往来与合作起到了积极的推动作用,而且过去的十年来与我国有着良好的合作交流,被国际社会称之为“黄金十年”。在医疗器械领域贸易递增,需求增加,年贸易额从10 年前即2005 年的4.36 亿美元激增到2014 年的22.61 亿美元,年复合增长率达到17.9%。随着该地区人口老龄化加剧,人均GDP 和实际收入不断增加,医疗保障体系不断健全,催生东盟医疗器械市场成为更大的目标市场。

1.2014年我国对东盟医疗器械贸易额为22.61亿美元,同比增长9.5%

根据中国海关统计,2014 年我国对东盟的医疗器械进出口额为22.61 亿美元,同比增长9.49%,占我国对全球医疗器械总额的6.32%。其中,对东盟医疗器械出口额14.31 亿美元、同比增长2.19%,进口额8.29 亿美元、同比增长24.89%,贸易顺差6.02 亿美元,我国对东盟贸易竞争指数为0.27(图1、表1)。

2015 年1~7 月,我国对东盟医疗器械贸易额为13.26 亿美元,同比增加2.23%。其中,出口金额为8.65 亿美元、同比增加10.15%,进口额为4.61 亿美元、同比下降9.91%,贸易顺差4.04亿美元,贸易竞争指数为0.3,这反映出我国医疗器械产品相比东盟各国同类产品具有较强的竞争优势。

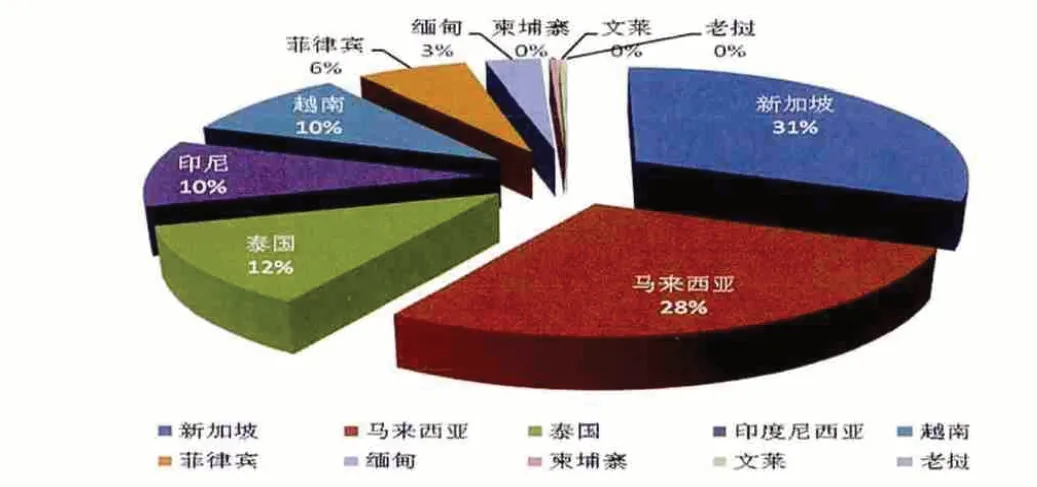

2014 年我国医疗器械出口东盟5 个主要贸易国家是新加坡、马来西亚、泰国、印尼和越南,此5 国进出口份额约占东盟市场的90%。尤其是新加坡和马来西亚,两国贸易额已占东盟贸易额的半壁江山。我国出口东盟五国中,增长最快的是泰国和越南,同比增幅达26.5%和40.04%。进口增长最快的是越南和马来西亚,同比增幅达48.18%和41.76%。我国与东盟国家,一般贸易出口额为40.1 亿美元、占出口贸易方式的79%,加工贸易出口额为5.8 亿美元、占比11.44,主要是进料加工医疗器械,还有很小部分的边境小额贸易。2014 年我国对东盟开展医疗器械出口业务的经营企业有6457 家,同比增加2.19%,企业数量比2010 年增加了2145 家,可以看出东盟市场已经引起国内更多企业的关注。这些参与出口东盟的企业中大部分为民营企业,出口额达8.66 亿美元、占比为60%,较三资企业产业集中度低。从进口上看,2014 年我国从东盟进口医疗器械的企业为1666 家,同比增长4.9%,进口数目远小于出口数目,进口的主要企业也是民营企业,并且增长速度最快(表2)。

表1. 2014 年我国对东盟国家医疗器械贸易情况

表2. 2014 年我国对东盟进出口医疗器械企业构成统计

图1. 中国-东盟国家医疗器械贸易情况。(图中百分比为我对东盟各国金额占比)

2.进出口产品分析

从具体产品看,出口前五位的医疗器械产品是按摩器具、不锈钢制洗涤槽及脸盆的卫生器具、其他钢铁制卫生器具,包括零件、臭氧治疗器、氧气治疗器、喷雾治疗器、人工呼吸器及其他治疗用呼吸器具、其他注射器、针、导管、插管及类似品,这五类产品出口金额累计5.2 亿美元,占出口东盟总额的36.3%。主要出口产品多为附加值不高的中低端医疗器械产品(表3)。

表3. 2014 年我国对东盟主要出口医疗器械产品统计

按摩器具主要出口的是马来西亚、缅甸和新加坡三国,主要出口企业是厦门蒙发利科技(集团)股份有限公司、大东傲胜保健器(苏州)有限公司和宁波康福特健身器械有限公司;不锈钢制洗涤槽及脸盆的卫生器具主要出口马来西亚、越南和新加坡,主要出口企业是东兴市春联进出口贸易有限公司、江西中捷厨卫实业有限公司和江门市千洋贸易有限公司;其他钢铁制卫生器具,包括零件主要出口马来西亚、新加坡和印尼,主要出口企业是广州市宝日恒贸易有限公司、广州市卓志商贸发展有限公司和广州市亿森贸易有限公司;臭氧治疗器、氧气治疗器、喷雾治疗器、人工呼吸器及其他治疗用呼吸器具主要出口新、马和菲律宾,主要出口企业是深圳长城开发科技股份有限公司、法福来(厦门)医疗器具有限公司和深圳市美好创亿塑胶模具有限公司;其他注射器、针、导管、插管及类似品主要出口国是新、马、泰,主要出口企业是苏州碧迪医疗器械有限公司、库克(中国)医疗贸易有限公司和贝恩医疗设备(广州)有限公司。

进口前五位的主要产品是避孕套、使用光学射线(紫外线、可见光、红外线)的其他仪器及装置、硫化橡胶制其他分指、连指及露指手套、其他注射器、针、导管、插管及类似品和使用光学射线(紫外线、可见光、红外线)的分光仪、分光光度计及摄谱仪,这五类产品进口额累计5.33亿美元,金额占比64.28%。其中避孕套、使用光学射线(紫外线、可见光、红外线)的其他仪器及装置的进口额同比增幅高于医疗器械同期水平,值得注意的是,进口额排第六的心脏起搏器,进口额涨幅高达206.39%,达到了3971.75 万美元,占比升至4.79%(表4)。

避孕套主要从马来西亚、泰国和越南进口,主要进口企业是深圳市深辉华科技有限公司、深圳联诺进出口有限公司和深圳市鑫万兴贸易有限公司;使用光学射线(紫外线、可见光、红外线)的其他仪器及装置主要从新加坡、马来西亚和印尼进口,主要进口企业是北京贝瑞和康生物技术有限公司、中国科学器材进出口总公司和广东省中科进出口有限公司;硫化橡胶制其他分指、连指及露指手套主要从马来西亚、泰国和越南国家进口,进口的主要企业是立合斯顿科技(无锡)有限公司、艾迈柯思贸易(上海)有限公司和广东广泰合橡胶有限公司;其他注射器、针、导管、插管及类似品主要从新加坡、泰国和马来西亚进口,主要进口企业是碧迪医疗器械(上海)有限公司、上海实业外联发国际物流有限公司和中国医药保健品股份有限公司使用光学射线(紫外线、可见光、红外线)的分光仪、分光光度计及摄谱仪主要从新、马、泰进口,进口前三企业是上海派慈进出口有限公司、安捷伦科技贸易(上海)有限公司和广东省中科进出口有限公司。

表4. 2014 年我国从东盟主要进口医疗器械产品统计

3.沪、粤为进出口主要省市

2014 年我国对东盟出口医疗器械中共有31 个省份的6457 家企业中,广东省在出口金额和企业数量均位居第一位。2014 年广东省共计有1364 家企业向东盟出口3.55 亿美元各类医疗器械,出口金额同比增长23.86%、占比为24.81%,是我国对东盟出口医疗器械最重要的省份,该省出口前五位企业是:深圳长城开发科技股份有限公司、西门子(深圳)磁共振有限公司、佛山市南海凯洋医疗设备有限公司、国基电子(中山)有限公司和深圳市美好创亿塑胶模具有限公司。江苏省2014年共计有821 家企业出口2.14 亿美元医疗器械,出口占比13.96%,但是金额同比下降0.59%,出口主要企业是:西门子听力仪器(苏州)有限公司、通用电气医疗系统(中国)有限公司和苏州碧迪医疗器械有限公司。浙江省是第三大出口省份,出口金额大幅下降18.14%,出口金额降至1.65亿美元,占比也滑落至11.51%,主要出口企业是:宁波柯泰医疗器械有限公司、宁波康福特健身器械有限公司和泰尔茂医疗产品(杭州)有限公司。

出口金额前五位的省市均为港口省份,随着中国-东盟铁路运输的建设与完善,未来西南和内地省份的出口将会有一定的增长(表5)。

表5. 2014 年我国对东盟主要出口医疗器械省市统计

表6. 2014 年我国从东盟主要进口医疗器械省市统计

2014 年,我国从东盟进口医疗器械的31 个省市中,上海则是进口最大的省份,共有369 家企业共计进口2.96 亿美元各类医疗器械,金额同比增长22.37%,略低于同期从东盟进口整体增幅,占比高达35.71%%,较第二大进口省份广东高6.21个百分点,在所有省份中占有相对优势地位。上海主要从东盟进口的企业是:碧迪医疗器械(上海)有限公司、美敦力医疗用品技术服务(上海)有限公司、贝朗医疗(上海)国际贸易有限公司、上海铁联国际储运有限公司和上海东松国际贸易有限公司。广东是第二大进口省份,290 家企业共计进口2.45 亿美元产品,金额同比大幅增长65.54%、占比升至29.5%,较进口第三大北京的进口占比高19.05%。主要从事进口业务的企业是:深圳市深辉华科技有限公司、深圳市瑞霖医疗器械有限公司、深圳联诺进出口有限公司、深圳市鑫万兴贸易有限公司和广东省中科进出口有限公司。上海和广东合计进口额占比达65.21%,是我国从东盟进口医疗器械产品最为重要的两大省份。北京市排在第三位,217 家企业进口金额8668.88万美元,同比增长41.55%,增幅仅次于广东省,占比10.45%。主要从事进口的企业是:北京贝瑞和康生物技术有限公司、中国科学器材股份有限公司、国药集团联合医疗器械有限公司(表6)。

2014 年从我国各个省市与东盟进出口贸易情况计算,6457 家企业共出口14.31 亿美元,平均企业出口额22.17 万美元,而同期共计1666 家企业累计进口8.29 亿美元产品,平均进口额49.78 万美元。企业平均进出口额的差异性说明,我国出口产品覆盖面相对较多,参与产品出口的企业类型及数量和实力分布较进口更为分散,而进口相对则更为集中,因此出口竞争程度高于进口竞争。若以单个企业平均出口额考量各省市内企业平均进出口规模,在出口贸易中,广西以每个企业平均出口61.16 万美元位列第一,广东以每个企业平均进口84.38 万美元位列进口贸易中各省市第一。

4.东南亚市场的机遇与挑战

随着东盟人口老龄化的增加及收入的增长,包括东盟的亚洲各国人民越来越重视医疗护理。特别是糖尿病、心血管疾病和癌症增长迅速与东盟相对不健全的医疗器械工业体系形成了差距,使得东盟市场成为“即将爆发的新型医疗器械市场”。全球有近2 亿糖尿病患者在亚洲。由于摄糖量的增加,印尼、越南、马来西亚和菲律宾预计未来二十年会有越来越多新增的糖尿病患者,对增量患者诊断治疗及后期的康复和日常健康管理将会急速扩张,医用耗材市场也将随着诊断和治疗市场的扩大而扩大。并且东盟国家患者的低龄化比较严重,将催生一个长久繁荣的市场。许多西方公司已经在美国和欧洲开始售卖各种糖尿病检测和治疗产品,并且还在增加,包括美敦力、罗氏和拜尔,并且增加对东盟国家的投入。

全球半数老年人居住在亚洲,并且在2050 年的增长会超过60%。在东南亚,超过65 岁的人口在2050 年会超过1/4。据2013 年12 月国际骨质疏松基金会的一份报道显示,在菲律宾骨质疏松的高危人口数量将会在2020 年达到400 万,并在2050 年冲击1000 万。也是在2050 年,超700万的越南妇女会陷入罹患骨质疏松的风险。骨科疾病人数的增加,将会增加植介入手术量的增长,这需要更多的手术室,植介入器械、医用耗材、康复设备和家用医疗器械。

面对东盟各国越来越庞大的医疗设备市场,已经赢得了世界各国医疗器械公司的重视,例如为了增加在东盟骨科医疗器械的市场份额,许多西方骨科设备公司在当地开设工厂,生产更低成本和更基础的高端骨科设备。面对国际大型医疗器械公司本土化的战略,我国医疗器械厂商应重视东盟–中国政府间的合作框架协议,自2014年我国倡议“一带一路”对东盟市场的辐射将进一步扩大,并且通过政府间良好的关系,提高中国–东盟贸易额的增加。

猜你喜欢

中国化肥信息(2022年8期)2022-11-30 06:20:00

中国化肥信息(2022年4期)2022-06-07 06:34:34

进出口经理人(2020年11期)2020-11-24 02:51:00

进出口经理人(2020年10期)2020-11-17 08:26:22

医疗装备(2020年10期)2020-06-13 01:34:36

质量安全与检验检测(2019年3期)2019-07-31 06:37:00

质量安全与检验检测(2018年6期)2018-12-28 06:23:46

汽车纵横(2017年3期)2017-03-18 11:21:22

汽车纵横(2016年9期)2016-10-27 12:48:07

汽车纵横(2016年8期)2016-09-24 15:39:05