审计师人口特征与审计工作质量

——来自中国上市公司的经验证据

2015-04-11 06:05闫焕民

中国注册会计师 2015年12期

闫焕民

一、引言

无论任何职业,人口特征是工作者的最基本特征。独立审计作为一项“人智密集”型鉴证职业,审计师个体的人口特征无疑会影响其行为决策及工作质量。近年来,审计学领域也呈现出一种趋势:针对审计工作质量问题的相关研究,从事务所的整体层次逐步推进到分所层次,然后进一步向审计师个体层次延伸。因为,审计师个体特征能够更加直观地解释审计行为决策及执业质量(Gul et al.,2013;原红旗和韩维芳,2012)。那么,审计师人口特征究竟是否影响审计工作质量?其作用机理如何?不同角色的审计师产生的影响有何不同?本文拟对上述问题进行探讨,这具有重要的理论价值与实践指导意义。

二、文献回顾、理论分析与研究假设

就独立审计而言,学者对审计师人口特征的界定不像传统的社会学及统计学范畴那样广泛,而是基于审计学视角将审计师人口特征界定为教育经历、性别、年龄及政治角色等能够体现审计师个体异质性的基本特征。那么,审计师人口特征究竟如何影响审计工作质量呢?关于教育经历,Cheng et al.(2009)认为审计师教育水平会影响审计效率及其质量,但学者们对这一影响作用的显著性尚未达成一致观点(施丹和程坚,2011)。关于性别特征,有学者认为女性比男性更加厌恶风险或谨慎性更强,审计工作质量较高(Chin and Chi,2008);但也有学者认为,男性审计师的工作质量相对更高,或者性别差异对财务报告风格与审计工作的质量的影响作用并不明显(Bamber and Jiang,2010)。关于年龄特征,叶琼燕和于忠泊(2011)认为审计师年龄与审计工作质量正相关,但丁利等(2012)认为这一影响作用是有限的。此外,Gul et.al(2013)认为审计师的职务或政治信仰特征可能影响审计工作质量。总之,关于审计师人口特征如何影响审计工作质量,现有研究结论分歧较大,其原因可能是样本选取、研究方法或制度背景等方面的差异性。但不可忽略的是,已有研究大都未能区分审计师的角色(项目负责人和复核人),这或许是其中重要原因之一,本文欲做这方面的补充研究。诚然,审计师的人口特征包括诸多方面,本文选取教育经历、性别及年龄等最基本、最典型特征予以分析。

1.教育经历。审计师个人教育经历反映了其对审计职业相关知识的基本学习和掌握情况,而教育经历又进一步具体体现为个体的学历和所学专业。对于学历而言,审计师的受教育水平越高,通常更易接受新知识与新技术,更易适应不断变化发展的工作环境,对客户审计风险的识别与控制能力也越强,审计决策效率及工作质量也就越高。对于专业而言,审计师个人专业技能的获取通常有两个阶段:知识性阶段和程序性阶段。其中,知识性阶段是学习审计基本知识和原理的阶段,这主要在大专院校的会计、审计及财务等相关课程学习中完成;程序性学习阶段则是具体审计项目业务执行所需要的技术与技能的学习阶段。即,审计师个人所学专业与财会专业的相关性越强,更易培养并发挥审计专业技能,发现并披露客户财务报告中存在的错误或舞弊行为,确保审计工作质量。鉴于此,提出本文假设1:

假设1:限定其他条件,审计师的学历越高、所学专业相关性越强,审计工作质量越高。

2.性别。关于性别特征与工作质量问题的研究最初源于社会学及心理学的相关理论,即男女两性在风险态度与职业谨慎性方面存在差异(李江涛等,2012)。但在审计实务中,个人性别特征对审计工作质量的影响尚且是一个开放性问题,有待经验数据分析。针对该问题的研究,既要借鉴社会学及心理学理论,更需考虑我国特定的审计市场环境及行业队伍构成,亦不可忽略我国传统文化特点。鉴于此,本文提出假设2:

假设2:限定其他条件,审计师的性别特征会影响审计工作质量。

3.年龄。审计师的年龄对审计工作质量产生影响的路径有二:一是年龄会影响个人精力的充沛程度;二是年龄会影响个人经验的积累。具体而言,一方面,审计工作主要包括接受业务委托、外勤工作和形成结论。外勤工作是其中非常重要的环节,这不但是一项脑力劳动,同时也是一项体力劳动,要求审计师在有限的时间内搜集充分且恰当的审计证据,以作出审计判断并形成审计结论,这需要审计师足够的时间与精力保证。然而,一个人的精力充沛程度与年龄是有着密切关系的,通常年轻审计师的精力往往更加充沛,承受的工作强度和压力也更大。但另一方面,较为年轻的审计师往往也存在审计经验方面的劣势,因为年轻审计师经历的审计项目数量相对较少,从中积累的专业技能和审计技术不够丰富。故而,审计师年龄与审计工作质量的关系有待实证检验。鉴于此,本文提出假设3:

假设3:限定其他条件,审计师的年龄特征会影响审计工作质量。

三、研究设计

(一)样本选择与数据来源

本文选取2007年至2013年我国沪、深两市A股上市公司及其财务报告审计师为研究样本,样本公司财务数据主要来源为CSMAR数据库与Wind数据库。其中,审计师人口特征数据主要是依据中国注册会计师行业管理信息系统,辅以百度百科等权威网站信息,进行手工搜集与整理所得,并且对审计师姓名错误、重名等情况进行逐一更正。在此基础上,遵照学者研究惯例,对初始研究样本进行筛选:(1)剔除行业性质特殊的金融与保险类公司;(2)计算可操纵性应计值时,剔除分年度分行业观测值数量小于15的公司、相关财务数据缺失的公司;(3)剔除未披露审计师姓名、被吊销执业资格、退出审计行业或已经离世等原因导致审计师信息缺失的公司;(4)对模型连续变量进行1%与99%分位截尾处理,以避免极端异常值影响。最后,获得样本量为7608个。

(二)关键变量界定

1.审计工作质量

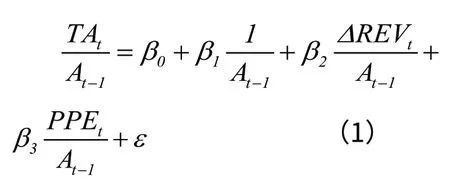

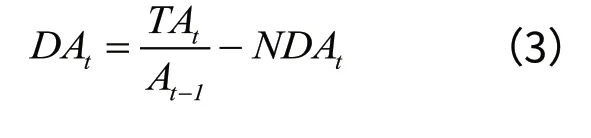

借鉴吕伟和于旭辉(2009)、薛爽等( 2012 )及Guletal.(2013)等研究经验,采用Modified Jones Model估计的可操纵性应计额的绝对值作为审计工作质量的替代度量,以DA表示;DA值越大,则审计工作质量越差。具体计算方法如下:

表1 变量定义

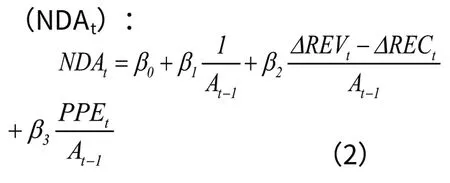

在方程(1)中,TAt表示公司第t期的总应计,为公司经营净利润减去经营活动产生的现金净流量,At-1是公司第t-1期的期末总资产,△REVt表示公司第t期的销售收入增加额,PPEt表示公司第t期的固定资产原值。然后,分行业分年度回归得到系数β1、β2和β3的估计值,代入方程(2),得到非操纵性应计利润

一个转弯之后,王树林轻拍着方向盘说,还是老话说的好,老马识途,驾轻就熟。又觉得词不达意,补充说,就像这车,坐上来无需磨合,一摸就有。

在方程(2)中,△RECt表示公司第t期的应收账款增加额。最后,通过方程(3),得到操纵性应计利润(DAt):

2.人口特征

其一,教育经历。对于学历(DEG),若两位审计师中至少一位具备本科及以上学历,则DEG取值为1,否则为0;对于专业(MAJ),若两位审计师中至少一位所学专业为财务会计相关专业(包括会计审计类、财务管理及财务学等相关专业),则MAJ取值为1,否则为0。

其二,性别。对于性别(GEN),若两位审计师中至少包含一位女性,则GEN取值为1,否则为0。

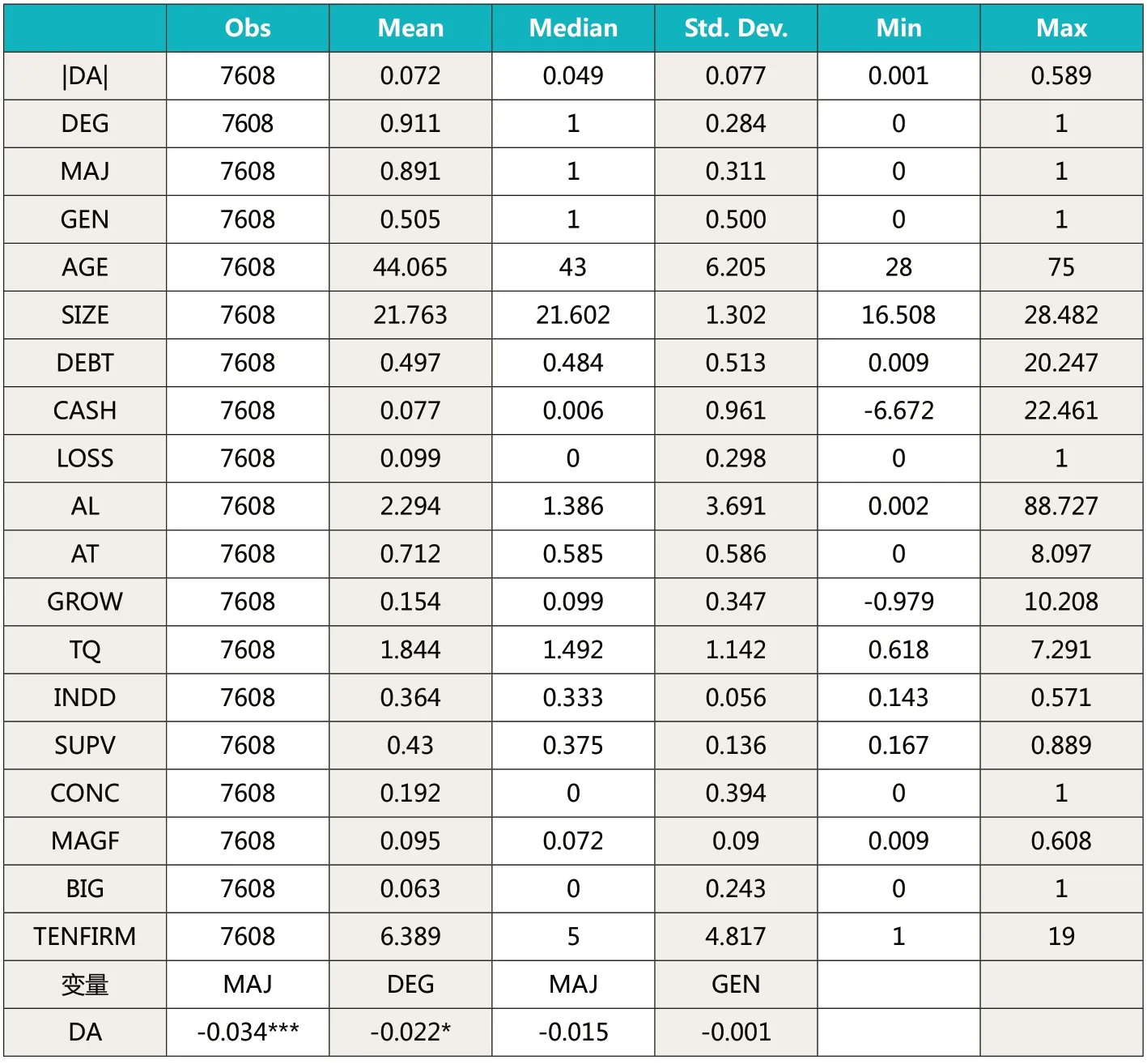

表2 描述统计与相关系数

其三,年龄。对于年龄(AGE),采用两位审计师中年龄较大者作为度量。

(三)模型构建

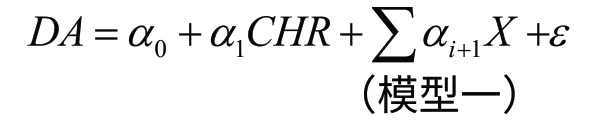

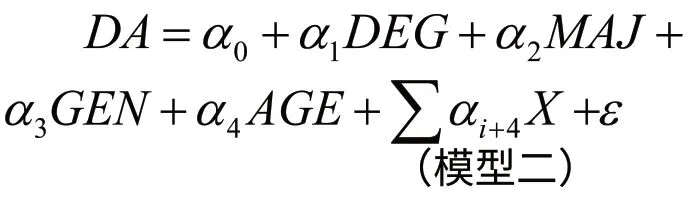

1.单方面人口特征与审计工作质量的初步检验模型:

在模型一与模型二中,被解释变量DA表示可操纵性应计的绝对值,用以衡量审计工作质量;主要解释变量CHR表示审计师的人口特征,即教育经历(DEG、MAJ)、性别(GEN)、年龄(AGE),首先分别纳入模型一,然后整合纳入模型二,以检验审计师人口特征对审计工作质量的影响;X表示控制变量组合,主要包括公司基本层面、公司治理层面及会计师事务所层面可能会对审计工作质量产生影响的因素,详见表1所述。

四、实证分析

(一)描述统计与相关分析

表2 列示了模型各变量的描述统计结果及主要变量之间的相关系数。从表中可以看出:审计工作质量的替代度量指标(DA)的均值为0.072,标准差为0.077,数据分布较为合理;审计师人口特征指标也存在一定的异质性,表明适合进行个体层次的档案数据分析。其中,学历(DEG)、专业(MAJ)与DA呈显著负相关,这初步表明审计师的学历越高、所学专业与财务越相关,越有助于抑制客户盈余操纵行为,确保审计工作质量。然而,审计师性别(GEN)、年龄(AGE)与DA之间的相关关系均不显著。

(二)实证结果分析

表3列示了检验模型的多元回归结果。从表中可以看出:无论是在单方面人口特征检验模型一,还是在整合人口特征检验模型二,以可操纵性应计的绝对值(DA)作为审计工作质量的替代度量,审计师学历(DEG)、专业(MAJ)的回归系数在1%的水平上显著为负,这表明审计师学历越高、所学专业的相关性越强,审计工作质量也越高,这支持了本文假设1。然而,审计师性别(GEN)、年龄(AGE)的回归系数为负但不显著,未能支持本文假设2与假设3。其可能的解释是:从心理学角度而言,或许女性比男性更加厌恶风险;抑或从审计判断方面而言,男性比女性更具优势,但这并不能使得性别因素成为决定审计工作质量高低的关键因子。类似的,审计师的年龄或许只能部分地体现个人执业经验的积累,但尚不足以形成其对审计工作质量的显著影响作用,而且个人年龄还会影响工作精力充沛程度。即审计师个人年龄对工作质量的影响路径可能是双向的。

此外,在控制变量方面,公司规模变量(SIZE)、监事会规模(SUPV)的系数显著为负,而财务状况(DEBT)、经营业绩(LOSS)的系数显著为正,这说明规模较大、治理结构完善的公司通常更注重公司声誉,保证会计信息质量,但财务状况不佳或经营不善的公司,更易出现盈余操纵行为,这与已有研究结论相吻合,说明检验模型的控制变量选取是恰当的。

五、进一步分析

(一)区分审计师角色

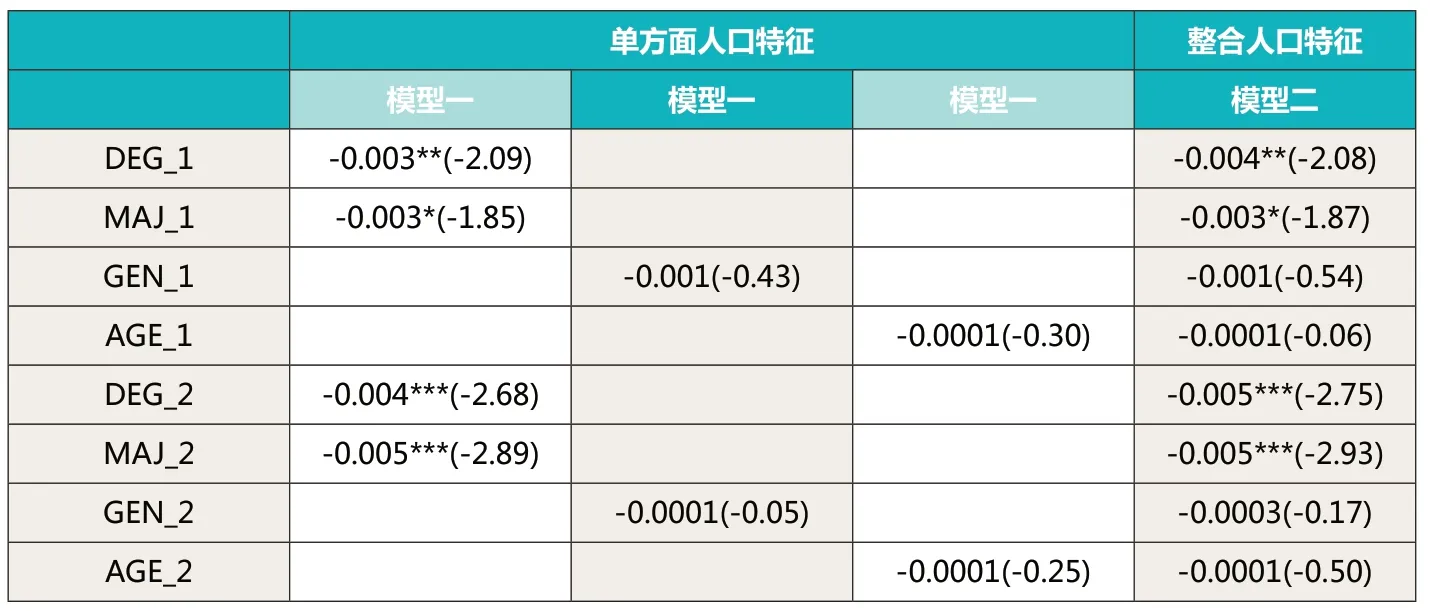

考虑到审计师人口特征对审计工作质量的影响可能因“角色”而异,故本文依据我国财政部于2001年出台的《关于注册会计师在审计报告上签名盖章有关问题的通知》及其相关解释文件,将审计报告中的两位签字审计师区分为项目复核人和项目负责人,予以分别考察。从表4的结果可以看出:无论是在单方面人口特征检验模型一中,还是在整合人口特征检验模型二中,项目负责人的学历DEG_2与专业MAJ_2的回归系数及其显著水平都高于复核人的学历DEG_1与专业MAJ_1的系数,对这一结果的可能解释是:在具体审计实务中,项目负责人作为审计策略的具体执行者和外勤现场工作的主要负责人,指导并监督项目团队成员实施严格的审计程序,收集充分恰当的审计证据,以资形成公允合理的审计结论,这一系列活动及其效率与项目负责人个人的教育经历、专业知识及经验积累是密切相关;然而,复核人往往不直接参与审计现场工作,他们主要是对项目负责人工作的监督与再复核。总之,项目负责人与复核人在审计实务中的工作内容差异很可能是导致个人教育经历特征产生的实质影响作用不同。但是,无论复核人或项目负责人,个人的性别及年龄特征的系数均不显著,即未对审计工作质量产生明显影响。

表3 多元回归结果

表4 进一步分析(一)结果

表5 进一步分析(二)结果

表6 进一步分析(三)结果

表7 稳健性测试结果

(二)区分盈余操纵的方向

从表5的结果可以看出:区分盈余操纵的方向之后,在正向盈余操纵中,审计师的学历(DEG)、专业(MAJ)的回归系数均至少在5%的水平上显著为负,但在负向盈余操纵中不显著,这说明审计师的教育经历特征能够显著影响客户管理层向上调整利润的行为。

(三)人口特征的进一步度量

对于学历(DEG),若两位审计师均为本科及以上学历,则DEG取值为1,否则为0;对于专业(MAJ),若两位审计师均为财务相关专业,则MAJ取值为1,否则为0;对于性别(GEN),若两位审计师均为女性时,则GEN取值为1,否则为0;对于年龄(AGE),取值为两位审计师年龄的均值。然后,对检验模型进行回归分析。从表6的结果可以看出,回归结果与主测试部分基本一致。

六、稳健性测试

为增强研究结论的稳健性,本文进行三个方面的稳健性测试。

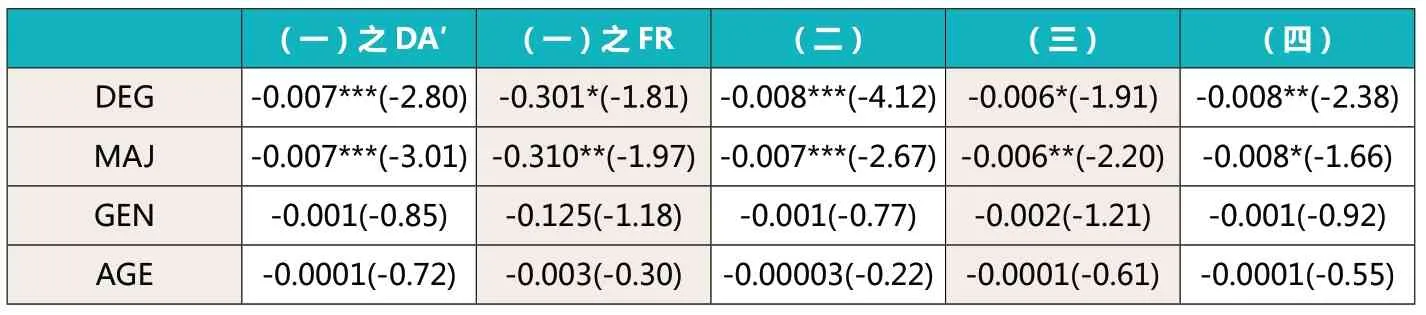

1.审计工作质量的替代度量。其一,借鉴Kothari et al.(2005)研究,在Modified Jones Model中加入绩效变量(ROA),估计可操纵性应计并以其绝对值(DA′)作为审计工作质量的度量。其二,采用财务重述概率(FR)作为审计工作质量的度量。表7的结果显示,实证结论与前文基本一致。

2.人口特征的替代度量。本部分将学历(DEG)界定为两位审计师中至少一位具备硕士及以上学历,将专业(MAJ)界定为两位审计师中至少一位是会计审计类专业。表7的结果显示,结论与前文基本吻合。此外,本文进一步将学历(DEG)界定为两位审计师均为硕士及以上学历,将专业(MAJ)界定为两位审计师均为会计审计类专业,限于篇幅,表7未列示结果,结论与前文基本一致。

3.考虑事务所层面因素。考虑到公司改聘事务所行为可能会对审计工作质量产生影响(谢盛纹和闫焕民,2013),本文剔除了事务所变更样本。表7的结果显示,结论与前文基本吻合。

4.考虑截面相关及时间序列相关个体的执业经验积累或审计专业胜任能力并对审计工作质量产生实质性影响。结合本文结论,建议会计师事务所应重视所内优秀人才队伍建设,综合考虑客户特征与审计师个人特征,合理配置审计师资源,提高审计工作效率,确保审计服务质量。问题。考虑到潜在的截面相关及时间序列相关的问题,本文在公司与年度层面进行Two—Way Cluster处理,表7的结果显示,结论与前文基本一致。同性别的审计师之间在审计风险规避态度或职业谨慎性方面可能并无显著差别,并导致审计服务质量的不同;而且,审计师的年龄并不能完全反映

七、研究结论

独立审计是一项“以人为”特点鲜明的鉴证服务行业,执业个体的人口特征无疑会影响其行为决策及工作质量。本文选取2007至2013年我国A股上市公司及其财务报告签字审计师为样本,以教育经历(学历与专业)、性别及年龄等作为审计师个体人口特征的切入点,构建数学检验模型,实证分析人口特征对审计工作质量的影响。研究结果显示:审计师个人的学历越高、所学专业与财务会计的相关性越强,越有助提高审计工作质量,而且这在审计项目负责人身上体现得更加明显。然而,本文未发现证据表明审计师的性别或年龄特征会对审计工作质量产生显著影响。即不

1.Bamber L.S.,Jiang J.,Wang I.Y.What's My Style? The Influence of Top Managers on Voluntary Corporate Financial Disclosure[J].The Accounting Review,2010,85(4),1131-1162.

2.Cheng Y.,Liu Y.,Chien C.The Association between Auditor Quality and Human Capital[J].Managerial Auditing Journal,2009,24(6),523-541.

3.Chin C.L.,Chi H.Y.Sex Matters Gender Differences in Audit Quality[R].Annual Meeting of the American Accounting Association,2008.

4.Gul F.A.,Wu D.,Yang Z.Do Individual Auditors Affect Audit Quality?Evidence from Archival Data[J].The Accounting Review,2013,88(6),1993-2023.

5.Kothari S.P.,Leone A.J.,Wasley C.E.Performance Matched Discretionary Accruals[J].Journal of Accounting and Economics,2005,39(1),163-197.

6.李江涛,王冬梅,杨玉春.审计师个人特征与审计费用率相关性研究——来自中国上市公司2009年的经验数据.中国注册会计师.2012(3)

7.施丹,程坚.审计师性别组成对审计质量、审计费用的影响——来自中国的经验证据.审计与经济研究.2011(5)

8.谢盛纹,闫焕民.换“所”不换“师”式变更、超工具性关系与审计质量.会计研究.2013(12)

9.薛爽,叶飞腾,付迟.行业专长、审计任期和审计质量——基于签字会计师水平的分析.中国会计与财务研究.2012(3)

10.叶琼燕,于忠泊.审计师个人特征与审计质量.山西财经大学学报.2011(2)

11.原红旗,韩维芳.签字会计师的执业特征与审计质量.中国会计评论.2012(3)

猜你喜欢

消费电子(2022年6期)2022-08-25

江西理工大学学报(2022年2期)2022-07-26

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

建材发展导向(2021年6期)2021-06-09

疯狂英语·新悦读(2020年1期)2020-02-20

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

消费导刊(2017年20期)2018-01-03

新作文·高中版(2017年5期)2017-06-10

消费导刊(2017年21期)2017-01-28