包容性增长视角下金融缓解贫困问题研究

2015-03-31 17:12刘瑜张欢范莉

西部金融 2015年1期

关键词:金融

刘瑜+张欢+范莉

摘 要:本文采用定性与定量相结合的方法,从包容性增长的视角理解和分析当前定西市金融发展对缓解贫困的作用和影响,研究地方金融发展的规模、效率和经济增长与贫富差距的相关性及其影响程度大小。通过分析揭示金融缓解贫困问题的客观规律,并在此基础上提出进一步发展金融的政策建议。

关键词:包容性增长;金融;缓解贫困

中图分类号:F830.31 文献标识码:B 文章编号:1674-0017-2015(1)-0061-04

定西是全国最早实施区域规模扶贫的重点地区,从1983年开始的以定西为代表的“三西”建设开创了区域性扶贫开发的先河,取得了显著成效。新十年扶贫攻坚启动以来,作为六盘山片区扶贫开发的核心地区,定西扶贫开发仍具典型意义。其中,作为扶贫开发的重要组成部分,金融缓解贫困的实践对于扶贫开发工作的历史性跨越发挥了重要作用。

一、引言

包容性增长是当前世界各国发展中越来越引起关注的重要方面,特别是发展中国家,这一发展模式改变了原有粗放式和集约式的发展模式划分标准,在一个更为注重经济和社会均衡发展的视角对增长进行界定。而且,金融发展本身以及金融发展与经济增长之间的关系也是发展中国家极为关注的。由于金融抑制和金融约束的存在,使得发展中国家和地区的金融发展受到制约,进而对经济发展产生消极的作用。金融包容是指包容性增长导向的金融改革和发展,金融包容至少包括两个层面的内容:一个层面是指让弱势群体以能够承受的成本获取金融服务和及时、充分获取信贷的过程;另一个层面是指非现代正规金融部门的其它主体有参与金融过程的平等机会。

自1983年开展“三西”扶贫开发以来,定西市的经济和金融发展保持着稳定的增长速度,GDP从1983年的4.45亿元增长到2013年的224.12亿元,银行信贷增长速度更快,2013年底,金融机构存贷款余额分别为517.99亿元、315.09亿元,分别是1983年的291倍和103倍。当前,随着西部大开发战略的深入实施,国家支持甘肃加快发展政策效应的逐步释放,以及甘肃省国家循环经济示范区建设全面启动实施,都为定西市争取项目支持创造了有利条件。特别是在定西市决心打造薯都建设之后,定西市的银行业、证券业、保险业呈现稳健运行的良好态势。但是金融在包容性增长中的作用还没有充分发挥,这主要是由于金融资源分配不均、资本市场结构不合理、农村金融体系落后、弱势领域金融服务不足等所致。本文基于贫困缓解的视角探讨金融在包容性增长中的作用与影响。

二、文献回顾及评述

(一)金融发展与收入不平等关系论

20世纪90年代以来,国外学者开始关注金融发展与收入分配的关系研究,Kuznets开创性地提出了“库兹涅茨”假说,认为经济发展与收入不平衡是倒U型关系;Greenwood和Jovanovich通过建立内生增长模型从实证角度分析了经济发展、金融发展和收入不平等之间的关系,验证了“库兹涅茨”假说;Galor和Zerira证明了因金融结构的不完善,导致穷人利用金融中介的成本高,而富人的成本较低,从而金融扩大了收入差距。但是因此也得出正是金融部门的发展,才能降低利用金融中介的成本,才有助于减少贫困,缩小收入差距。国内学者章奇等利用1978-1998年的数据,研究了中国各省的银行信贷和城乡收入分配的关系,发现金融发展显著拉大了城乡收入差距,并且金融中介增长对城乡收入分配的负面作用主要体现在20世纪90年代这一时期。

(二)新兴市场国家金融服务缓解贫困论

相关研究表明,新兴市场国家金融部门可以为穷人提供储蓄服务,积累资金以满足其更大的融资需求,且有弹性的储蓄工具能够帮助最贫困的人群抵抗风险。接触信贷可以使他们有能力投资于新技术、健康、教育等,提高生产力,有能力投资于高风险、高收入的资产,使穷人的长期收入提高。Burgess和Pande分析了印度农村的穷人参与金融活动对农村贫困的作用。结果表明,在印度农村设立的金融机构每增加1%将降低其贫困率0.34%;Geda,Shimeles和Zerfu的研究指出,在埃塞俄比亚,穷人获得信贷明显降低了绝对贫困,而且信贷是平滑消费的重要因素之一,而后者则有助于减少贫困。Zeller等通过分析孟加拉国、喀麦隆、中国等发展中国家的小额贷款项目与农户收入水平之间的关系,发现管理良好与创新性强的小额信贷服务与贫困农户生活质量改善之间正相关。

三、定西市金融发展缓解贫困问题的实践

(一)通过扶贫贴息贷款缓解贫困

定西市金融机构扶贫贴息项目贷款支持的企业都是马铃薯、中药材、畜草等特色优势产业的骨干企业,保证了信贷支持的重点,进而由龙头企业带动贫困户致富,有效降低贫困户创业风险,帮扶贫困户成功实施生产项目、脱贫致富。截至2013年末,定西市项目扶贫贴息资金累计投入3145万元、到户扶贫贴息资金累计投入2945.7万元,金融机构累计发放扶贫贴息贷款16.37亿元,有效发挥了扶贫贴息贷款的杠杆作用。

(二)通过信贷支持特色产业发展缓解贫困

定西市金融机构把支持马铃薯、中药材、畜草等特色优势产业发展作为金融扶贫的重点任务,积极支持产业扶贫,改善农村生产生活条件,努力增加农民收入,提高发展能力。近年来,通过不断加大对特色产业的信贷投入,针对产前、产中、产后的重点,全面支持了种、加、贮、销的各个环节和产业起步、发展、壮大的各个阶段,形成了商业银行广泛参与的多元化的支持体系,支持了龙头企业做大做强,不断提高农产品加工增值能力。2013年末,定西市金融机构马铃薯产业贷款余额21.63亿元,中药材产业贷款余额46.05亿元,畜草产业贷款余额10.03亿元。2013年全市马铃薯、中医药、畜草产业总产值分别达到78.5亿元、160亿元和56亿元,“三足鼎立”发展格局开始形成,并成为农民务工增收的主导产业,加上蔬菜等产业,农民人均特色优势产业收入2542元,占农民人均纯收入的70.4%。

(三)通过民生金融服务缓解贫困

定西市金融机构把加大对民生领域的支持力度,作为金融扶贫的基础工程,全面提升民生金融服务水平。双联惠农贷款是甘肃省“联村联户、为民富民”行动中,由省级财政给予全额全程贴息,政府主导的担保公司全额全程担保,农业银行承办的惠农富民贷款。自2012年9月开办以来,至2013年末,定西市双联惠农贷款余额达8.9亿元。同时,2013年末,全市妇女小额担保贷款余额达6.28亿元,下岗失业人员小额担保贷款余额达3.39亿元。

(四)通过信贷产品创新缓解贫困

定西市金融机构通过创新变被动放贷为主动营销,扶贫龙头企业和贫困农户申请贷款的可获得性有了极大的提高,提高了扶贫贴息贷款的覆盖率,增强了金融扶贫的主动性。截至2013年末,围绕特色优势产业发展创新的信贷产品达18种,累计发放贷款28.47亿元。农行的“清吉模式”有效解决了农户贷款担保难,农合行的“陇药通”被省联社在全省推广,建行的“药财盈”解决了给农民“打白条”的问题,邮储银行的“中药材特色优势产业农业贷款”、农信社的“金薯宝”等助推农户小额信贷迅速发展。

四、金融缓解贫困问题实证分析

(一)模型及指标的选择

本文结合定西市实际情况以及已有研究成果,选取居民人均收入ineq指标作为被解释变量,用以反映当地居民生活贫困状况,该指标采用城镇居民可支配收入增速和农村居民纯收入增速的加权平均值。选取金融发展效率指标ef、金融发展规模指标fin和经济增长指标GDP作为解释变量,分析它们对缓解当地居民贫困的影响情况。金融发展效率指标ef本文采用的是定西市7县(区)年度金额机构本外币贷款余额与存款余额的比值,金融发展规模指标fin采用各县(区)年度本外币贷款余额与GDP的比值,经济增长的指标GDP使用各县(区)当年地区生产总值指数。所有相关数据均为年度数据,数据期间为2001-2013年,数据来源为各县(区)统计年鉴及统计公报。

(二)模型建立及检验

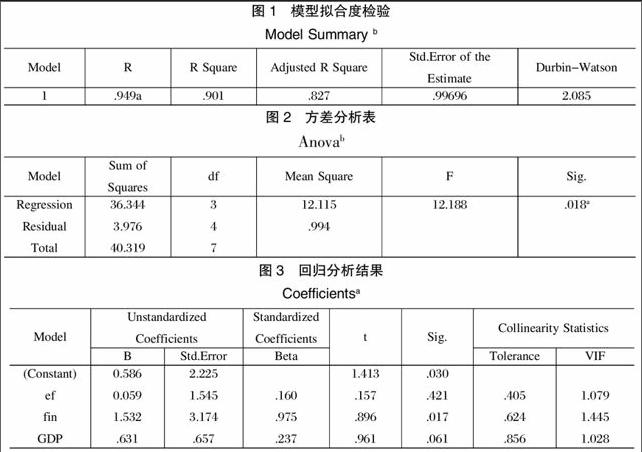

利用SPSS17.0以居民人均收入ineq作为被解释变量对上述变量指标建立多元回归模型ineq=b0+b1ef+b2fin+b3GDP+ε,其中ε是零均值的随机变量。

根据模型的检验结果,其调整的决定系数为0.827,说明其拟合程度是可以接受的。回归模型的Sig.值为0.018,说明模型在5%的置信区间内有显著的统计意义。

(三)模型估计结果及结论

从未标准化的回归系数可知,拟合结果为ineq=0.586+0.059*ef+1.532*fin+0.631*GDP。从Sig.取值可知,在5%的置信区间内金融发展规模指标是显著的。

1、金融发展规模扩大有助于缓解贫困。从模型中各变量的回归系数可以看到,地区金融发展规模指标对缓解贫困有显著的正向影响,即某一地区金融活动越活跃、金融资产总量占GDP比重越高(本文使用的是贷款余额占GDP的比重),就越能够有效促进居民收入增长。

2、经济、金融发展对缓解贫困的联动关系有待进一步加强。实证分析结果显示,定西市主要经济发展指标、金融效率指标对贫困的缓解尚不存在显著回归关系。这一点可能与本文金融效率指标的选取有关,文中金融发展效率指标采用的是金融机构本外币贷款余额与存款余额的比值(即存贷比),而现实情况是由于商业银行县域地区经营战略调整、金融生态环境建设长期滞后等原因影响,定西市的各县区金融机构存贷比2001年以来整体上是呈现下降趋势的。因此,定西市经济、金融互相促进的联动关系有待进一步加强,以更好地发挥金融在当地居民贫困缓解中的积极作用。

五、政策建议

(一)加快建立多元化的金融体系

对于西部欠发达地区来说,金融市场规模扩大和效率的提高对当地经济发展均有直接的促进作用,从而有助于缓解当地的贫困状况。因此,一方面要把握当前改革契机,加快金融体制改革的步伐,在健全和完善正规金融的基础上,规范和发展民间金融,实现金融体系多元化、多样化,从而能有效地促进金融体系适应城乡经济的发展,扩大金融对贫困群体的覆盖面;另一方面要改善定西市金融业银行为主导的现状,发展以银行业为根本,保险业为基础,证券、期货、金融衍生产品协同发展的模式,发挥金融对贫困群体各方面的保障作用。

(二)完善金融产品和服务方式创新

一是加大政策性金融对贫困群体的支持力度,创新扶贫方式,整合各类扶贫资金,通过发挥撬动作用,带动金融信贷资金形成更多的扶贫投入,切实提高贫困居民收入;二是改善金融生态环境,鼓励金融产品和服务创新,深化金融机构与扶贫部门的工作联动,在扶贫贴息资金扶持到户和项目贷款、双联惠农贷款等贷款模式的基础上,探索运用扶贫贴息资金扶持各类特色产业贷款等模式,以进一步完善扶贫贴息贷款运作机制,不断提高金融机构发放扶贫贷款的积极性;三是探索运用财政、农业等部门的农业扶持资金,建立涉农信贷风险补偿机制和贴息资金,分散扶贫信贷风险。

(三)建立针对弱势群体的金融保障体系

由于定西市金融业发展水平不高,金融供给严重不足制约了贫困居民收入水平的提高,因此应建立贫困群体的金融保障体系。一是建立普惠式的金融体系,适时降低低收入人群的金融门槛,建立完善的信用体系,促进资源公平配置,从而逐步缩小城乡差距及地区差距;二是加强对扶弱金融部门的财政支持,对扶持弱势群体的金融机构予以税收等方面的优惠,激发他们更好地服务于弱势群体;三是统筹城乡金融发展,采取城乡有别的金融政策,构建资金回流机制,使农村存款更多地用于当地,提高农村经济货币化和金融化程度,增强农村金融发展对改善贫困农民生活水平的贡献。

参考文献

[1]蔡荣鑫.包容性理念的形成及其政策内涵[J].经济学家,2009,(1):102-104。

[2]杜志雄,肖卫东,詹琳.包容性增长理论的脉络、要义与政策内涵[J].中国农村经济,2010,(11):4-14。

[3]罗珊,黎富森.金融发展与城乡收入差距—基于政府角色分析的新发现[J].上海经济研究,2013,(11):3-13。

[4]孟兆娟.农村金融发展对城乡收入差距的影响研究[J].统计与决策,2013,(9):143-145。

[5]姚耀军.金融发展与城乡收入差距关系的经验分析[J].财经研究,2005,(2):49-59。

The Research on the Finances Alleviating Poverty under the

Perspective of the Inclusive Growth

——A Case of Dingxi City

LIU Yu ZHANG Huan FAN Li

(Dingxi Municipal Sub-branch PBC, Dingxi Gansu 743000)

Abstract:Combining the qualitative and quantitative methods and from the perspective of the inclusive growth, the paper understands and analyzes of the function and influence of the current financial development of Dingxi city on alleviating the poverty, and studies the correlation between the scale and efficiency of the local financial development and economic growth and the gap between the rich and the poor and their influence degree. The paper reveals the objective law of finances alleviating poverty, and on the basis of above analysis, the paper puts forward the policy suggestions on further developing finance.

Keywords: inclusive growth; finance; poverty alleviation

责任编辑、校对:张宏亮

猜你喜欢

宁波通讯·综合版(2022年2期)2022-04-03

21世纪商业评论(2019年10期)2019-10-28

青年生活(2019年32期)2019-09-10

债券(2017年7期)2017-09-07

新财富(2017年7期)2017-09-02

新财富(2017年7期)2017-09-02

新财富(2017年7期)2017-09-02

股市动态分析(2015年50期)2015-01-05

信息化建设(2014年5期)2014-12-01

全国新书目(2014年7期)2014-09-19