我国货币政策传导机制的效率与时滞

2015-03-30 20:05苗杨李庆华蒋毅

财经问题研究 2015年3期

关键词:货币政策

苗杨+李庆华+蒋毅

摘要:货币政策传导机制的效率和时滞关系着央行货币政策的使用方向与力度等方面。本文以价格错叠机制的动态产出模型为基础,给出我国货币政策传导的自回归分布滞后模型,并以1992年1月至2014年3月我国GDP和M1月度数据为依据,估出该模型。模型显示:我国M1增加1个百分点以后4个月才对GDP有大约0.2740个百分点的影响,而且M1对GDP影响的平均滞后长度为6个月。并且得出现实经济中货币具有非中性的结论。

关键词:货币政策;价格错叠机制;货币非中性

中图分类号:F830文献标识码:A

文章编号:1000-176X(2015)03-0046-07

一、引言

货币政策传导效率问题,实质上是货币政策能否传导、如何传导,以及是短期瞬时传导还是长时期持续性传导于实际GDP。从理论上看,货币政策传导机制的效率和时滞一直是学者关注的问题,它关系到两个方面:一是货币政策是否能传导到实体经济?如果回答是肯定的,那么在理论上就支持了货币非中性的结论。二是如果对第一个问题的回答是肯定的,从政策实施到对实体经济发生作用,需要多长时间?如果能对此进行相对准确的测算,那么理性预期学派关于货币政策的滞后性引起货币政策无效的假说就值得商榷了。

从实践上看,对我国货币政策传导机制的效率和时滞进行研究对央行货币政策的使用方向与力度等实践上的问题具有重要的参考意义。

长期以来,经济学研究者们从理论和实证两个方面进行了深入的研究。Lucas[1-2]提出的不完全信息模型和Lucas[3]、Fuerst[4]、Christiano 和 Eichenbaum[5]提出的“流动性”模型,认为货币冲击对实际GDP能产生短期的影响,但在长期是没有显著影响。但20世纪30年代的大萧条和美国联邦储备银行1977年10月的银根紧缩策略均导致了长时期衰退的典型例证,反映了货币冲击的持续性。在20世纪的后20年中,一些著名经济学家根据“菜单”成本模型或者根据垄断竞争模型等等,认为较小的冲击可能会带来持续的实际效应。Taylor[6]肯定了Friedman的研究对货币政策传导机制理论发展的重要性,总结了这一时期货币冲击会产生的较长时期效应的理论,或者说货币政策传导机制理论,强调工资和价格的调整的高度错叠性是货币政策能持续传导于GDP的重要原因。从这一时期开始直到2007年美国金融危机爆发,无论是理论研究还是用计量经济学方法进行经验分析,均得到了长足的发展。我国学者张成思[7]的研究成果《货币政策传导机制:理论发展与现实选择》中,对此进行了评述。

美国金融危机后,对货币政策传导机制的研究更加现实,更加注重实证的动态分析,这一方面是由于理论的动态分析的困难;另一方面是实证分析技术特别是包括计算机技术在内的计量经济技术的发展,为此提供了条件。美国金融危机的冲击导致了其货币政策传导的多样化,传统传导途径主要是利率与信贷两种,后来增加了财富传导,再后来又有了金融资产或者资产价格传导等创新。Taylor和Williams(2009)、Cecchetti(2009)等分析了这种影响。Koop等[8]把基于随机波动的时变向量自回归模型拓展成混合创新模型(Mixture Innovation Model),并运用该模型实证动态地研究了外部冲击的变化会影响到货币传导机制的演化。其分析对我国货币政策传导机制随着利率市场演化的转换而演化有一定借鉴意义。另外,Makram和Sebastian[9]提出了一个多元状态空间框架,分析美国货币政策的短期冲击,指出用该框架进行分析可以研究短期冲击与价格指数的关系而无须考虑实际货币需求。这些研究说明了西方有关货币政策传导机制的研究有向机制演化研究方面发展的趋势,当然也有其它的多元化研究趋势,只要它们有实用价值。也就是说西方学术界的有关货币政策传导机制的研究以实用化为主。

然而我国货币政策传导机制与欧美最主要的区别是:在我国,利率还没有市场化,所以过去和目前的传导机制的作用大小均会有所不同。利率市场化是我国金融体制改革目标,那么,利率市场化后,过去的货币政策传导机制还会有多大作用,是否需要传导机制的创新等等,这些都是摆在我国学者和货币管理当局面前的迫切问题。当然,国内学者对这些问题也进行了颇有价值的研究。张成思[7]-[10]的两篇文献,在综述了西方特别是美国有关货币政策传导机制研究的基础上认为货币政策传导渠道有六大类:利率传导渠道、信贷传导渠道、货币传导渠道(也称为货币学派传导渠道)、汇率传导渠道、财富传导渠道和中央银行信息沟通渠道。文献认为在国内外金融局势不断变化的大背景下,如何将这些新的内容与我国货币政策相协调从而确保货币政策实现有效传导,是未来一段时期值得经济学者全面深入研究的重要课题。牛江涛[11]通过对中西方货币政策传导机制比较研究后认为,我国现行社会经济运行机制中存在着严重的“体制性渗漏”可能会使央行货币政策调节陷入 “体制性陷阱”。蒋冠和刘红忠[12]专门对我国存款准备金率政策的传导机制进行了研究,得出了类似美国学者的结论,认为传导机制应随外部条件的变化而创新。王国刚[13]基于2001—2010年数据分析了我国货币政策调控工具的操作机理,得出要进行体制创新的结论。董志勇和官靓(2009)、黄晓东和戴玉华(2013)、张成思等(2013)、黄武俊和燕安(2010)等等,分别从不同方面或不同角度对我国货币政策传导途径、效率、滞后性等进行了有价值的研究,为相关研究提供了有益的参考。本文将以已有的研究成果为基础,建立我国GDP关于货币供给分布滞后的宏观模型,通过实证分析说明我国货币政策传导的效率与时滞。

二、理论分析

我们对货币传导机制的理论分析将在一个带有名义错叠合同的产出动态过程的基础上,说明有关传导货币政策冲击的几点共识,为本文的实证模型提供一个理论上的铺垫。

1. 带有名义错叠合同的产出动态过程

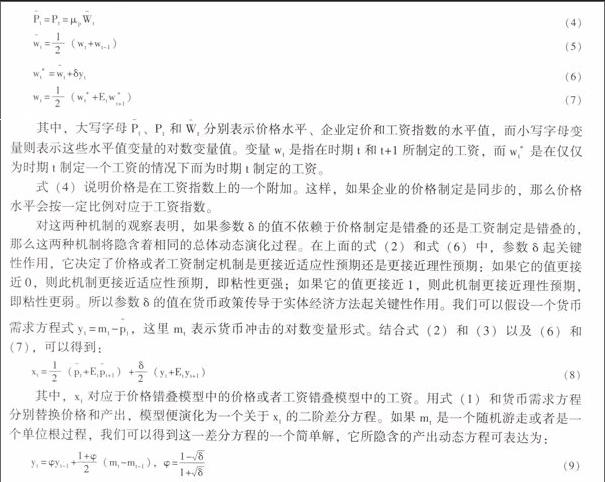

传统观点的产生基于Taylor所提出的两个结构性模型。其一是错叠价格制定机制:假设在每一时期,有一个代表性企业参考现行价格来制定自己的价格,这里的现行价格是基于现在和过去的平均或者加权平均数。不妨考虑两期,则错叠的定价模型可以用以下的等式来描述:

p-t=12(pt+pt-1) (1)

p*t=p-t+δyt(2)

pt=12(p*t+Etp*t+1)(3)

其中,p-t代表现行价格水平(即是按适应性预期的价格水平),pt是在时期t和t+1所制定的价格,p*t是企业仅仅为时期t制定的价格,yt是产出,Et代表条件数学期望值运算符,它是基于到时间t为止所得到的所有信息而做出的条件数学期望。在这里所有的变量都是取对数值的变量。

其二是错叠的工资制定机制:在一个工资制定的错叠化的模型里,假设价格的制定是同步的。这样,价格水平是企业的定价,而企业的定价反过来是在名义工资指数上的一个附加。下面的等式描述了一个工资制定错叠化的模型:

P-t=Pt=μpW-t(4)

w-t=12(wt+wt-1)(5)

w*t=w-t+δyt(6)

wt=12(w*t+Etw*t+1)(7)

其中,大写字母P-t、Pt和W-t分别表示价格水平、企业定价和工资指数的水平值,而小写字母变量则表示这些水平值变量的对数变量值。变量wt是指在时期t和t+1所制定的工资,而w*t是在仅仅为时期t制定一个工资的情况下而为时期t制定的工资。

式(4)说明价格是在工资指数上的一个附加。这样,如果企业的价格制定是同步的,那么价格水平会按一定比例对应于工资指数。

对这两种机制的观察表明,如果参数δ的值不依赖于价格制定是错叠的还是工资制定是错叠的,那么这两种机制将隐含着相同的总体动态演化过程。在上面的式(2)和式(6)中,参数δ起关键性作用,它决定了价格或者工资制定机制是更接近适应性预期还是更接近理性预期:如果它的值更接近0,则此机制更接近适应性预期,即粘性更强;如果它的值更接近1,则此机制更接近理性预期,即粘性更弱。所以参数δ的值在货币政策传导于实体经济方法起关键性作用。我们可以假设一个货币需求方程式yt=mt-p-t,这里mt表示货币冲击的对数变量形式。结合式(2)和(3)以及(6)和(7),可以得到:

xt=12(p-t+Etp-t+1)+δ2(yt+Etyt+1)(8)

其中,xt对应于价格错叠模型中的价格或者工资错叠模型中的工资。用式(1)和货币需求方程分别替换价格和产出,模型便演化为一个关于xt的二阶差分方程。如果mt是一个随机游走或者是一个单位根过程,我们可以得到这一差分方程的一个简单解,它所隐含的产出动态方程可表达为:

yt=φyt-1+1+φ2(mt-mt-1),φ=1-δ1+δ(9)

式(9)刻画了一个简化的动态产出演化过程。如果δ=0,那么φ=1,此时货币冲击的持续性将无衰退地延续到无穷;如果δ=1,那么φ=0,此时货币冲击的持续性为0;如果0<δ<1,那么0<φ<1,式(9)可以看成是一个滞后系数按几何级数衰减的解释变量为(mt-mt-1)的无穷分布滞后模型,而解释变量正是货币增长率,所以,此时产出是一个平稳的自回归过程,其持续性将按几何级数衰退地延续到无穷。

虽然价格错叠与工资错叠机制的动态产出模型过程形式上是相同的,但是决定性因素在两种机制的关键性参数δ,可能因为不同的偏好与技术而有所不同,从而使两种机制下总产出对货币冲击做出的反应会有不同的预测,虽然客观动态过程只有一种。从经验研究中有关参数的可信度来看,也许工资错叠机制会扮演更重要的角色,但是错叠机制本身却没有从经济人行为中解释持续性。这就是说研究者要从决策主体的最大化行为中寻求解释。

2. 不同理论模型机制下的共识

在一个具有垂直生产链和价格错叠合同的一般均衡模型中,西方学者通过引入垂直的投入产出结构,同时在生产的每一加工处理阶段中存在着价格错叠合同。在对代表性家庭的最优行为和生产链上不同阶段的企业最优行为进行实证分析的基础上,得出有关总产出持续性以及被观察到的价格的动态演变的重要结论:如果生产的加工处理阶段越多、中间投入品所占的份额越大,那么产出反应持续性就越大,货币冲击对实体经济的效率就越高。而这个结论的实质是当生产链足够长时,企业价格错叠化的程度就会足够大,从而使货币冲击对于价格调整的影响越来越弱,对于GDP的影响越来越强。

在一个平行的投入产出结构和劳动力市场摩擦的均衡模型中,西方学者把劳动力市场摩擦引入模型,减弱了劳动力成本的波动,从而使价格水平的调整更加缓慢并且使总产出的运动更具有持续性。

鉴于对价格错叠程度和劳动市场的摩擦性或者工资的错叠程度的不同认识,不同学者对持续性的大小和价格调整的滞后及衰减程度会有不同的看法。但总的来说还是有几点共识的,即:

第一,在长期,一国生产物品和劳务的能力决定着该国居民的生活水平。实际GDP是衡量一国经济福利的一项最重要指标,它衡量了一国满足其居民需要和愿望的能力。在长期,GDP依赖于包括劳动和技术在内的生产要素。当生产要素增加时,实际GDP增长。

第二,在短期,货币政策能够影响一国生产的物品和劳务的数量。一国生产物品和劳务的能力是长期中决定GDP的基础,在短期,GDP也依赖于经济的总需求,所以,所有影响总需求的变量的变化都能够引起经济波动。而较快的货币增长能通过利率、信贷等传导机制增加产量和就业,减少失业。因此,货币政策传导在短期是有效的。

第三,预期在决定经济的行为方面发挥着重要作用。居民和企业对货币政策的变化怎样进行预期,预期是否合理,如何对政策的变化做出反应,反应速度的快慢等等,决定了经济变化或者不变化的规模,甚至有时还决定着经济变动的方向[14-15]。例如,适应性预期即以过去和现在的数量为依据进行的预期,会使货币政策向实体经济的传导成为可能。

第四,在长期,实际GDP最终会恢复到其自然水平上,而这一水平取决于自然失业率、经济资源存量和一国的科学技术状态。

以上共识反映在货币的性质上就是:货币是中性的,但不是极中性的。所谓中性就是指在长期,货币供给量的变化对实际GDP没有作用;在短期,货币供给量的变化对实际GDP有影响,甚至是持续性影响。即,货币政策长期无效,短期有效。所谓极中性就是指货币供给量的变化对实际GDP在长期和短期都是无效的。另外还有一种观点认为货币是非中性的,即货币政策无论是在长期还是在短期都是有效的,亦即货币本身的价值是大于零的。本文支持这种观点。之所以持有这种观点是基于对有关“长期”和“短期”概念的认识,和基于本文的货币政策传导动态持续模型即本文的货币政策传导分布滞后模型。

3. 关于经济学概念“短期”和“长期”的诠释

在经济分析中,短期和长期是一对令人迷惑的概念。根据中国人民大学出版社2010年版的《西方经济学》(高鸿业)的解释,短期指生产者来不及调整全部生产要素的数量,至少有一种生产要素的数量固定不变的时间周期。长期指生产者可以调整全部生产要素的数量的时间周期。所以在成本分析中,在短期有固定成本与变动成本之分,而在长期则所有成本均是变动的。

这种短期与长期的概念可引入到其它经济分析中。据解释,短期与长期并不是一对具体的时间概念,而是强调经济活动主体对外界环境条件的反应,当外界环境条件发生变化时,经济主体会根据这种变化,按利益最大化原则调整自己的行为或经济资源的数量。但是,实际上这种调整不一定能够调整到位即不一定能调整到最优值或意愿值。所谓短期就是指经济主体还没有调整到位的时间周期,而长期则是调整到位的时间周期。显然,关于这一对概念有两个方面的特点:第一,短期与长期不是具体的时间概念。长期不一定很长,短期不一定很短。如果人们能在很短的时间内调整到意愿状态,那么“长期”就是很短的;相反,如果人们很长时间也不能调整到意愿状态,那么“短期”就是很长的。第二,不同经济主体的“短期”和“长期”是不相同的。不同行业的企业所面临环境状态(包括市场环境、制度环境、政策环境和地理环境等)往往是不相同的,这些环境状态的实际变化也是有所不同的,由于不同行业不同类型的企业的敏感性不尽相同,所以这些企业对环境状态的变化的反应快慢也就不尽相同。

那么,客观经济中有这种“经济学意义”上的短期和长期吗?由于,第一,在任何时候企业总会有固定成本的;第二,当相关要素的价格发生变化时,企业或经济主体的虽然会在一定时期内进行调整,但是当其调整还没有到意愿水平的时候,相关要素的价格已经有新的变化,企业或经济主体需要重新调整,等等。这个过程会无穷的持续下去。可见,客观世界中的企业或经济主体是没有“经济学意义”上的“长期”的。

其实,在微观经济学中,之所以引入“短期”与“长期”的概念,是新古典学派试图证明斯密“看不见的手”的需要。只有在“长期”完全竞争的市场机制才能“证明”:“每个人都试图用应用他的资本,来使其生产品得到最大的价值。一般来说,他并不企图增进公共福利,也不清楚增进的公共福利有多少,他所追求的仅仅是他个人的安乐,个人的利益,但当他这样做的时候,就会有一双看不见的手引导他去达到另一个目标,而这个目标绝不是他所追求的东西。由于追逐他个人的利益,他经常促进了社会利益,其效果比他真正想促进社会效益时所得到的效果为大。”[24]。可见,即使在微观经济分析中,与其说“长期”是一种时间概念,倒不如说“长期”是一种信念。

将“短期”与“长期”概念,特别是“长期”概念引入宏观经济分析,可能是一种超现实主义的分析,在现实宏观经济运动中,不可能有“经济学意义”的“长期”概念的存在,它只不过是一种“乌托邦”式的分析。是基于对理性无限性的信念。所以,有关理性预期学派的理论很难在经验分析中找到有力的证据也就不足为奇了。

由于本文要从实证的角度论述现实货币政策传导的效率和传导的滞后性,所以不承认有“长期”概念的现实存在。因为“长期”不存在,所以有关在“长期”货币是中性的结论自然就不成立了。也就是说,货币是非中性的,货币政策传导机制是有效的。

三、经验分析

价格错叠和工资错叠机制对货币持续性的解释其实是源于经济变量本身的惯性和一个变量对另一个变量影响的滞后性。由于经济活动主体的习惯与经济主体之外的经济变量相比更难以变化,即使是想要一个理性的变化,但由于技术原因和制度原因,这种理性的变化也不会立即调整到位。所以经济动态中的惯性和滞后性也就是一种较为普遍的性质。式(9)就是反映这种惯性和滞后性的一种模型。惯性可由自回归模型中的被解释变量的滞后项反映,而滞后性则可由分布滞后模型中的解释变量的滞后项反映。式(9)就是一个特殊的自回归分布滞后模型。

1.货币供给动态模型的构建

一般来说,自回归分布滞后模型中,解释变量对被解释变量的影响会随着滞后期的增加而按几何级数衰减,这种衰减从何时开始则是不固定的。式(9)的特殊性就在于,这种衰减从滞后的第一期就开始了。所以,用此类模型解释我国货币政策对GDP的传导,就要根据我国货币供给量与GDP的值来确定模型中滞后影响衰退的开始滞后期。由于式(9)中的错叠机制是为了简单而以两期的移动平均价格(或工资)为基础的,所以式(9)是一种简化的模型。当然,即使如此,它也反映了货币传导的持续性。而为了一般地解释货币传导于GDP的动态机制,我们需要将式(9)进行更接近实际的改进。这只要将式(9)中的货币供给量的滞后期由一期改为若干期即可。用计量模型表示,则为:

yt=c+ρyt-1+β0mt+β1mt-1+…+βkmt-k+ut(10)

式(10)中yt和yt-1分别表示GDP的对数变量的当期值和滞后一期的值。mt,mt-1,…,mt-k分别表示货币供给量M的对数变量的当期值,滞后一期的值,……,滞后k期值。ut是随机扰动项。

对式(10)的理解有三点值得注意:

第一,式(10)是产出关于货币供给量的自回归分布滞后模型(ADLM)。

第二,式(10)中为什么自回归项中只有一阶即产出滞后一期的项,而没有二阶或更高阶即滞后期为2或滞后期更长的产出项,这是因为产出的惯性总是在前一期的基础上演化的,高一阶的滞后项通过自回归分布滞后模型已经隐含在对低一阶的滞后项中,所以在实证分析中没有必要考虑更高阶的自回归项。

第三,式(10)的分布滞后项的最长的滞后长度并不是k,而是无限大。只要将式(10)作为一个递推式,就可以看出这一点。它实际上是一个无穷分布滞后模型。式(10)中出现的mt,mt-1,…,mt-k表示的是从第k+1期开始,滞后项对被解释变量的影响将按几何级数衰减。

我们的目的就是要根据我国GDP和货币供给量(比如M1)的时间序列数据,估计式(10)。

2. 数据的获得与提炼

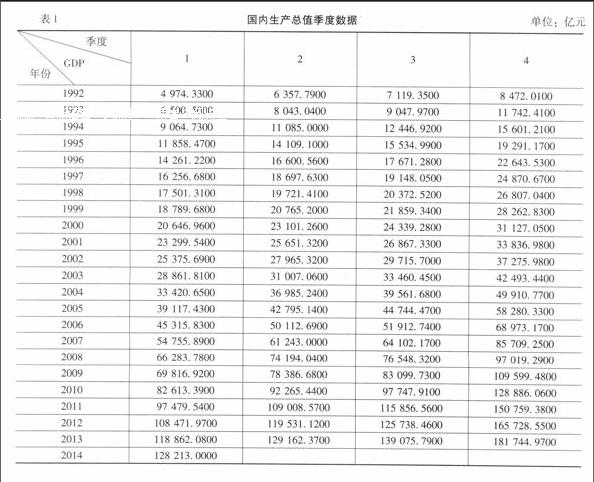

根据中华人民共和国统计局官网的资料,可以直接获得1992年第一季度至2014年第一季度的国内生产总值即GDP的以年为终结的累计数据,通过差分可以得到不同季度的GDP的净值数据,如表1所示。

3.经验分析过程与结果

对于时间序列而言,直接用回归方法研究两个变量之间的关系,伪回归的可能性很大,要通过单位根检验与协整检验,阐明变量之间的协整关系。运用式(10)时,还需要确定k的具体值。

单位根检验表明,产出的对数变量有一个单位根,ln(GDP)是一阶单整过程的一个实现;货币供给量的对数ln(M1)也只有一个单位根,它也是一阶单整过程的一个实现。由于两者的单整阶数相等,所以能对它们进行协整检验。

Johansen协整检验结果如表2所示。

表2GDP对数变量y与货币供给量M1对数变量m的Johansen协整检验结果

四、结果分析

本文最终经验分析结果从形式上看比较简单,但其包含的内容并不简单。

第一,如果将产出的滞后值依次叠代,则会产生如下分布滞后式。

yt=yt-1+4mt-4+t

=(yt-2+4mt-5+t-1)+4mt-4+t

=2yt-2+4mt-4+4mt-5+t+ut-1…

=4(mt-4+mt-5+2mt-6+…)+t+ut-1+2t-2+…(14)

其中,4=0.2740,=0.6777。

式(14)意味着:货币供给量对国内生产总值的影响从第四个月以后才显著出现,而且其影响达到最大,从第四个月以后其对国内生产总值的影响逐渐衰退。此后,对产出的影响逐渐减小。

第二,我们可以根据式(13)或式(14)估算货币传导的平均滞后长度。平均滞后长度是指以各滞后项的系数为权数所计算的各滞后期的加权平均数。这里平均滞后长度为:

AL=4(4+5+62+…)4(1++2+…)(15)

令

s=4+5+62+…

则

s=4+52+…;(1-)s=4++2+…;s=3+11-1-

所以,

AL=4(4+5+62+…)4(1++2+…)

=s11-=3+11-

将=0.6777代入式(15),可得平均滞后为AL=6.1000。

综上,我国货币政策的传导对GDP是有显著影响的,但是其影响直到政策公布后,经过4个月才传导到GDP,影响的大小约是,当狭义货币供给量增加1个百分点时,GDP可能会增加0.2740个百分点。而其平均滞后长度为6个月。我国货币政策当局在制定货币政策时要考虑这种滞后性。

参考文献:

[1]Lucas,R.E.J. Expectations and the Neutrality of Money[J].Journal of Economics Theory,1972,(4):103-124.

[2]Lucas,R.E.J. Some International Evidence on Output-Inflation Tradeoffs[J].The American Economic Review,1973,63(3):326-334.

[3]Lucas,R.E.J. Liquidity and Interest Rates[J].Journal of Economic Theory,1990,50(2):237-264.

[4]Fuerst,T.S.Liquidity,Loanable Funds,and Real Activity[J]. Journal of Monetary Economics,1992,29(1):3-24.

[5]Christiano,L. J.,Eichenbaum,M.Liquidity Effects and the Monetary Transmission Mechanism[J].The American Economic Review,1992,82(2):346-353.

[6]Taylor,J. B.Staggered Price and Wage Setting in Macroeconomics[J].Handbook of Macroeconomics,1999,1(2):1009-1050.

[7]张成思.货币政策传导机制:理论发展与现实选择[J].金融评论,2011,(1):20-43 .

[8]Koop,G., Gonzalez,R. L.,Strachan,R. W. On the Evolution of the Monetary Policy Transmission Mechanism[J].Journal of Economic Dynamics & Control,2009,33(4):997-1017.

[9]Makram,E.,Sebastian,G. Money and Inflation: Consequences of the Recent Monetary Policy[J].Journal of Policy Modeling,2013,35 (4):520-537.

[10]张成思.货币政策传导机制研究新前沿——全球新型金融危机视角下的理论述评[J].国际经济评论,2010,(5):110-120.

[11]牛江涛.中西方货币政策传导机制比较[J].经济学动态,2007,(11):46-50.

[12]蒋冠,刘红忠.存款准备金率政策的传导机制[J]. 复旦学报(社会科学版),2007,(6):10-18.

[13]王国刚.中国货币政策调控工具的操作机理:2001—2010[J].中国社会科学,2012,(4):62-82.

[14]黄晓东.货币传导机制:原理和证据[A].田国强.现代经济与金融学前沿发展[C].北京:商务印书馆,2002,210-257.

[15]钱燕.货币政策与公司投资研究——基于微观企业动态面板数据模型[J].经济与管理,2013,(1):37-43.

(责任编辑:孟耀)

猜你喜欢

清华金融评论(2022年4期)2022-04-13

清华金融评论(2022年4期)2022-04-13

安徽师范大学学报(人文社会科学版)(2020年1期)2020-02-23

中国外汇(2019年19期)2019-11-26

中国外汇(2019年20期)2019-11-25

中国外汇(2019年18期)2019-11-25

中国外汇(2019年9期)2019-07-13

中国外汇(2019年22期)2019-05-21

湖北经济学院学报·人文社科版(2015年9期)2015-12-29

当代经济(2015年4期)2015-04-16