公司基本面对股票Beta系数影响的量化研究

2015-03-21 01:15北京交通大学经济与管理学院韩行行

中国商论 2015年13期

北京交通大学经济与管理学院 韩行行

公司基本面对股票Beta系数影响的量化研究

北京交通大学经济与管理学院 韩行行

摘 要:准确测度风险是进行风险管理的前提,资本资产定价模型中的β系数有效地量化了股票的系统性风险,是股市风险管理所依据的重要指标。历史研究表明,影响股票β系数的因素有很多,公司基本面是其中最为重要的一个。本文选取我国14家上市商业银行作为研究样本,选用2008~2013年间的会计指标和宏观经济指标作为研究变量,通过主成分分析和回归分析等方法构建计量模型,量化公司基本面对股票β系数的影响程度。研究结果表明,我国上市银行基本面对股票β系数的贡献率仅有50%,β系数对银行基本面的反应并不敏感。

关键词:金融学 风险管理 β系数 公司基本面

1 引言

风险测度是风险控制和风险管理的前提,资本资产定价模型(CAPM)提供了一个有效的风险测度方法。它将风险分为非系统性风险和系统性风险,并引入β系数衡量系统性风险,是投资者进行风险控制和管理的重要依据,因此,对股票β系数的研究具有重要意义。国内外学者对股票β系数的研究主要集中在三个方面:(1)β系数的稳定性研究。大多数研究结果都表明β系数不具有稳定性;(2)β系数的影响因素研究。研究发现β系数主要受宏观经济因素、行业因素和上市公司基本面的影响;(3)β系数的预测研究。其预测主要有两种方法:一个是基于时间序列关系的预测,另一个是基于差异性影响因素的预测。

理论上,成长性、盈利性等公司基本面的变化会改变上市公司的风险特征,从而影响公司股票的β系数。由于公司的会计资料最能反映公司的基本面,因此在实证研究中通常用它作为公司基本面的量化指标来研究基本面的影响。Adedeji(1997)选取英国1990~1994年间的375只股票作为研究对象,发现β系数与财务杠杆、股利支付率、公司规模显著正相关,而与经营杠杆、市盈率、流动比率负相关[1];张甲宇(2008)以沪深两市所有A股上市公司为研究样本,运用最小二乘法计算样本公司2005年的贝塔系数,研究结果显示,贝塔系数与包括销售增长率在内的9个财务变量显著相关[2]。

以往在研究基本面的影响时主要采用两种方法,一是通过计算相关系数简单描述各个会计指标与β系数的相关性;二是根据线性回归得到的回归系数比较各个会计指标影响力的大小。这两种方法只研究了各个会计指标的单一影响,并没有衡量它们对β系数的综合影响,无法量化公司基本面对股票β系数的影响程度。本文对这一问题进行了深入研究,以上市商业银行为研究对象,首先选取相关会计指标和宏观经济指标作为初始变量,收集其2008~2013年间的数据;然后对初始变量进行主成分分析,提取主因子;最后以个股β系数为因变量、提取的主因子为自变量构建模型,量化银行基本面对股票β系数的影响程度。

2 实证设计

2.1 样本选取

本次研究选取我国A股市场上市的包括国有商业银行、股份制商业银行以及城市商业银行在内的总计14家银行作为研究样本,具体样本选择如下:平安银行(000001)、宁波银行(002142)、浦发银行(600000)、华夏银行(600015)、民生银行(600016)、招商银行(600036)、南京银行(601009)、兴业银行(601166)、北京银行(601169)、交通银行(601328)、工商银行(601398)、建设银行(601939)、中国银行(601988)、中信银行(601998)。

2.2 变量选取

历史研究表明,股票β系数主要由宏观经济、行业特征和公司基本面三个因素所决定。由于本次研究选取的样本全部是我国A股上市的商业银行,因此行业因素不加考虑;公司基本面可以通过会计指标得以体现,本文用公司的会计指标代替公司基本面因素;宏观经济因素可以通过特定的宏观经济指标来衡量。基于对历史研究的总结,我们着重选取以下指标作为初始变量:

(1)公司会计指标:总资产—X1、营业收入—X2、每股收益—X3、每股净资产—X4、净资产增长率—X5、营业收入增长率—X6、净利润增长率—X7、总资产净利率—X8、净资产收益率—X9、营业收入净利率—X10、资产负债率—X11、总资、周转率—X12、经营杠杆—X13、市盈率—X14、市净率—X15、股利发放率—X16、流通股比例—X17。

(2)宏观经济指标:GDP增长率—Y1、通货膨胀率—Y2、收入增长率—Y3、房价增长率—Y4、汇率(兑美元)—Y5。

2.3 数据收集

(1)所有数据均选用2008~2013年间的年度数据,即个股β系数年度值、公司年度会计指标、宏观经济年度指标。

鉴于2006~2007年股票市场的特殊行情,我们选取2008~2013年作为研究区间。另外,股票β系数会受到某些偶然因素的影响,这些偶然因素不能量化,无法进入计量模型。研究表明,这些偶然因素的影响力在较长的时间内可以相互抵消,为了尽可能地降低其对实证结果的影响,我们选用β系数的年度值作为因变量。作为对应,公司会计指标和宏观经济指标也应该选取同一时期的年度值。

(2)个股β系数的收集

个股β系数的收集有两种方法[3]:一个是计算法,又可以分为市场法和CAPM法;另一个是数据库下载,很多数据库都提供有我国上市公司股票的β系数值。本文所用的个股β系数值下载自国泰安数据库。

(3)初始变量的收集

本文所用的会计指标下载自国泰安数据库;宏观经济指标可以由国家相关机构的数据库得到,本文所用的宏观经济指标由国家统计局统计报告得到。

2.4 提取主因子(主成分分析法)

主成分分析是利用降维的思想,对彼此相关的初始变量进行线性变换,将其转换成另一组不相关的变量,并选取能够最大程度代表初始变量信息的前几个新变量作为研究的主因子。

对选取的初始变量进行主成分分析提取主因子主要是基于以下三个原因:

(1)本次选取的初始变量多达22个,如果全部采用,会加大模型构建的复杂程度。通过主成分分析法提取较少的主因子代替初始变量,可以将实证过程大大简化。

(2)对初始变量进行相关性检验,可以发现其彼此之间具有较强的线性相关性,变量间的这种高度自相关会影响后续建模的准确性,对实证结果产生不利影响。通过对这些相关性较高的初始变量提取主因子,可以很好地解决这一问题。

(3)本次选取的初始变量单位不一致(既有比率型也有数值型),无法进行综合计量。主成分分析对原始数据进行中心化处理,并以其中心化值为基础提取主因子,构建模型,解决了初始变量单位不一致的问题。

2.5 构建模型

成功提取主因子后,以个股β系数为因变量,各个主因子为自变量,建立如下回归模型进行分析研究:

3 实证分析

3.1 数据检验,验证数据是否适合做主成分分析

将原始数据录入SPSS17.0进行KMO检验和巴特利特球形检验,一般情况下认为KMO检验值越接近1越适合做主成分分析。本文测得样本KMO值为0.55>0.5,适合做主成分分析;巴特利特球形检验用来检验变量之间的相关性,样本的显著性水平Sig值0.00<0.05,即初始变量之间具有较强的相关性,适合做主成分分析[4]。

3.2 主因子提取

SPSS软件自动计算初始变量相关矩阵的特征值,并按照特征值大于1的原则选取了6个主因子F1~F6。这6个主因子包含了22个初始变量80%的信息,可见提取出来的主因子很好地综合了初始变量的信息。

3.3 计算因子得分

用提取出的主因子代替初始变量构建模型需要计算各主因子的因子得分,所谓因子得分就是将各主因子表示成各个初始变量的线性函数,并根据各个初始变量的值计算出各主因子的值。

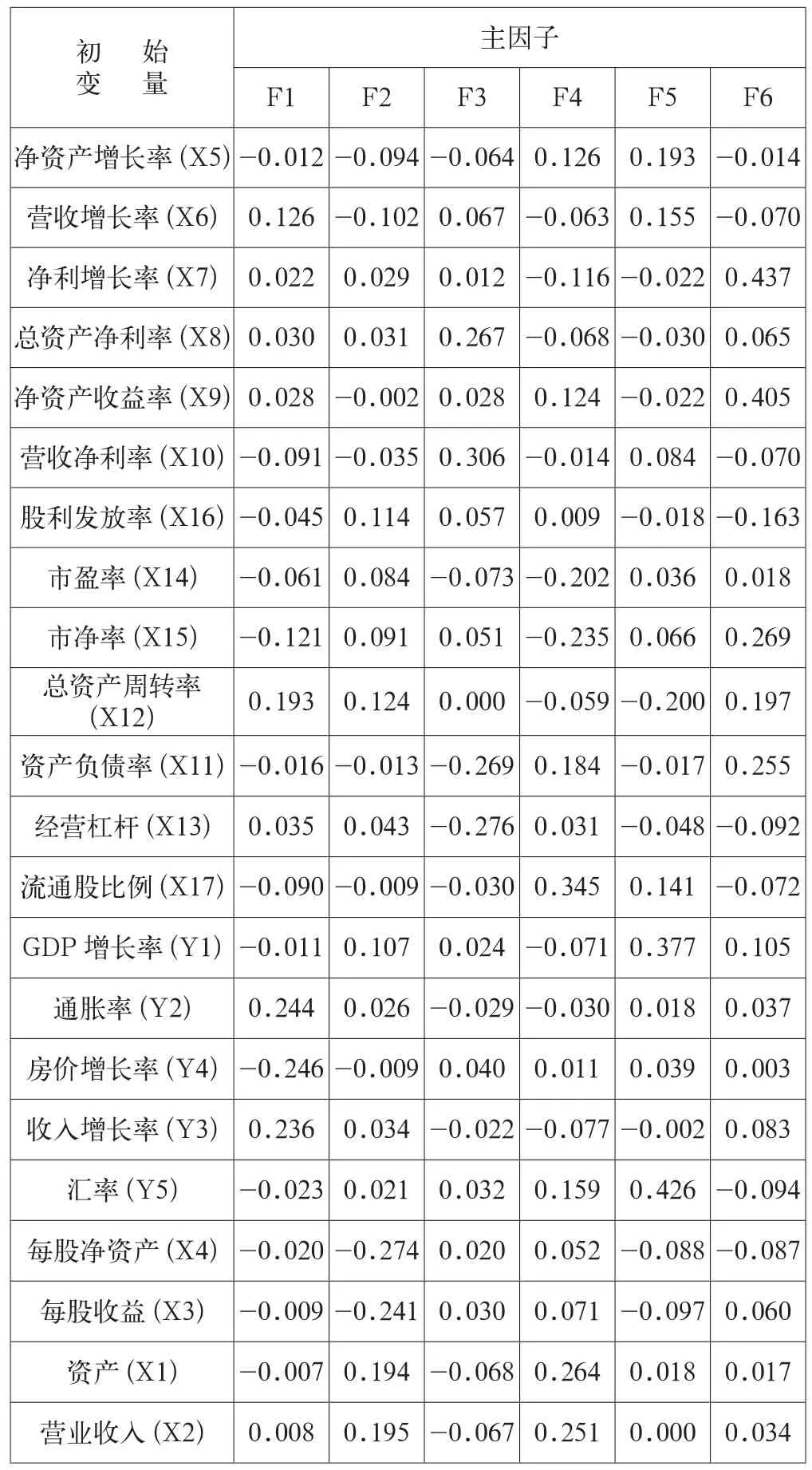

因子得分可以通过表1的因子得分矩阵求得。

表1 因子得分矩阵

3.4 回归建模

以个股β系数为因变量,提取的6个主因子为自变量,利用SPSS软件进行回归建模,建模过程及结果如下:

(1)拟合优度检验:从SPSS的检验输出结果看,回归模型的R方为0.562,调整R方为0.528,模型拟合效果较好。

(2)F检验(方差分析):从SPSS方差分析的输出结果看,回归模型总离差平方和为3.254,回归平方和贡献1.829,残差平方和贡献1.425,F统计量的伴随概率Sig值0.00<0.05,模型通过F检验。

(3)t检验:从t检验的输出结果看,F1、F2、F3、F4、F6的t统计量的Sig值分别为0.030、0.000、0.005、0.000、0.042、0.027,均小于0.05,主因子的回归系数通过了t检验。

根据回归结果,最终建立的计量模型为:

3.5 分析计算

此次研究的目的是量化上市公司基本面对股票β系数的影响程度,即公司会计指标对β系数的综合影响,本文选用了17个会计指标,所要度量的是这17个指标对β系数的综合影响力。

单一会计指标的影响为:

全部会计指标的综合影响为:

4 结语

从实证结果来看,2008~2013年间,我国商业银行基本面对其股票β系数的影响程度仅有50%。公司基本面呈现出的风险特征决定了其股票的风险,极大地影响股票β系数值。如果市场是有效的,那么公司基本面对股票β系数的影响程度就很高;反之,公司基本面对股票β系数的影响程度就很低。研究结果表明,我国上市商业银行股票β系数对公司基本面的反应不够敏感,这种现象可能存在于我国的整个股票市场,反映出我国股票市场的市场有效性比较低,这可能与我国股票市场价值投资理念缺失、市场炒作现象严重、市场制度不完善等诸多问题息息相关。

本文通过考查我国上市商业银行诸多会计指标对股票β系数的综合影响力来量化银行基本面对股票β系数的影响程度。虽然此次研究针对的是商业银行,但本文所采用的研究方法却是普遍适用的,可以用来量化其他行业的公司基本面对股票β系数的影响程度。

参考文献

[1] Adedeji.Facts and fallacies about the determinants of beta[J].Issues in Accounting and Finance,1997(6).

[2] 张甲宇.财务变量与预期13系数关系的实证分析[J].财会月刊,2008(32).

[3] 宋宝.基于山西省上市公司数据对贝塔系数的实证分析[J].经济论坛,2013(11).

[4] 宋志刚,谢蕾蕾,何旭红.SPSS16.0实用教程[M].北京:人民邮电出版社,2010.

中图分类号:F830.91

文献标识码:A

文章编号:2096-0298(2015)05(a)-152-03

猜你喜欢

世界最新医学信息文摘(2021年12期)2021-06-09

现代经济信息(2020年34期)2020-06-08

今日财富(2020年9期)2020-04-03

中学生数理化·七年级数学人教版(2018年11期)2019-01-31

娃娃乐园·综合智能(2018年23期)2018-12-26

商周刊(2018年23期)2018-11-26

消费导刊(2018年10期)2018-08-20

娃娃乐园·综合智能(2018年3期)2018-03-22

消费导刊(2017年24期)2018-01-31

消费导刊(2017年18期)2017-01-28