关于股指期货价格发现功能的实证研究

2015-03-21 01:14山东工商学院经济学院纪伟

中国商论 2015年13期

山东工商学院经济学院 纪伟

关于股指期货价格发现功能的实证研究

山东工商学院经济学院 纪伟

摘 要:作为期货市场的一大重要的功能和套期保值实现的条件,价格发现功能对于期货市场非常重要。价格发现功能的实现使得其发挥了股票市场乃至国民经济“晴雨表”的作用。本文主要通过对沪深300股指期货和指数现货的日价格数据进行平稳性检验、协整检验、建立误差修正模型和Granger因果检验,来研究两者之间的发现引导关系,从而揭示中国的股票指数期货市场价格的发现过程。

关键词:股指期货 价格发现 误差修正模型

1 价格发现功能实证研究的数据来源

本文所选取的样本区间为2010年4月19日至2014年1月3日,由于股指期货的存续期限比较短,市场上一般都为几个月,对于期限较短这一限制,我们采用了连续合约的形式,即采用当月连续数据,共899对日数据。交易数据来自“东方财富通”行情交易软件。使用的分析软件为excel和Eviews6.0。

2 沪深300股指期货日间价格发现功能研究

2.1 描述性统计分析

由图1可以看出,沪深300股指期货和沪深300指数的走势具有惊人一致性。同时,通过对两者的相关性分析结果可知(表1),两者相关系数达到了0.99,说明其相关性很强。即两者的价格表现出十分紧密的联动性。

图1 沪深300股指期货与沪深300指数价格的走势图

表1 沪深300股指期货和沪深300指数的相关性系数表

2.2 平稳性检验通过观察发现,与指数现货和以其为标的的沪深300股指期货的对数价格序列(lnpf、lnps)均为正数,本文采用没有常数项和趋势项的模型,ADF检验选择四阶滞后阶数,检验结果如表2、表3所示。根据表中数据可知,在10%的显著性水平下,应接受零假设,意味着两个序列为非平稳的时间序列。

表2 Lnpf的ADF检验结果

表3 Lnps的ADF检验结果

进一步对两者的对数价格序列进行一次差分,以期得到平稳序列。从经济意义来说,对数序列的一阶差分即是日收益率序列RS、RF。再对序列RS、RF进行ADF检验,结果如表4、表5所示。

表4 RF的ADF检验结果

表5 RS的ADF检验结果

ADF检验结果显示,在的显著性为1%的水平下,ADF值小于临界值,拒绝零假设,说明两者的日收益率序列均为平稳序列,即它们的单整阶数均为1。

2.3 样本数据协整检验

Granger定理指出,对于两个样本序列,首先需要验证他们之间是否存在协整关系,才能根据其关系建立模型。采用E—G两步法,前提是两序列为同阶单整,上一节已经说明lnpf和lnps均是一阶单整。下面则建立lnps和lnpf的回归方程,并对残差项进行单位根检验。

首先建立回归方程:

根据回归方程,用最小二乘法进行回归,得到如下回归结果,如表6所示。

表6 协整方程输出结果

常数项的t统计量也显著,得估计方程为:

对协整方程输出结果所得的估计方程进行ADF检验,检验结果如表7所示。

表7 残差序列ADF检验结果

结果表明,lnps和lnpf之间存在协整关系。

2.4 误差修正模型建模结果

虽然上述模型很好地描述了两者价格之间的长期均衡,但是并不能准确地反映短期波动对这种均衡的影响。需要进一步进行构建误差修正模型ECM来反映这种短期不均衡的调整。当股指期货与现货市场与其均衡状态严重偏离时,套利者就会进入市场,利用套利机会进行操作取得收益。在套利者的套利操作下,短期的偏离会逐步调整到长期均衡,使得股指期货与现货指数表现出相同的走势。根据之前得到的长期均衡方程得到相应的残差项,令,建立下面的误差修正模型,估计结果如表8所示。

表8 误差修正模型估计结果

由表8所示估计结果可知,常数项t统计量仅为0.07,即不显著,所以不带有常数项的模型估计结果表示为下式:

2.5 Granger因果检验

本文的Granger因果采用检验价格的一阶差分,即沪深300股指期货与现货指数的收益率序列RS、RF来做。检验结果如表9所示。

表9 股指期货与现货的Granger因果检验

由检验结果可知,对于原假设,由于他们的p值均比较小,所以拒绝原假设,表明两者收益率互为Granger原因,即股指期货与现货之间存在着领先滞后关系。不过,在价格发现功能上股指期货的更具有优势。

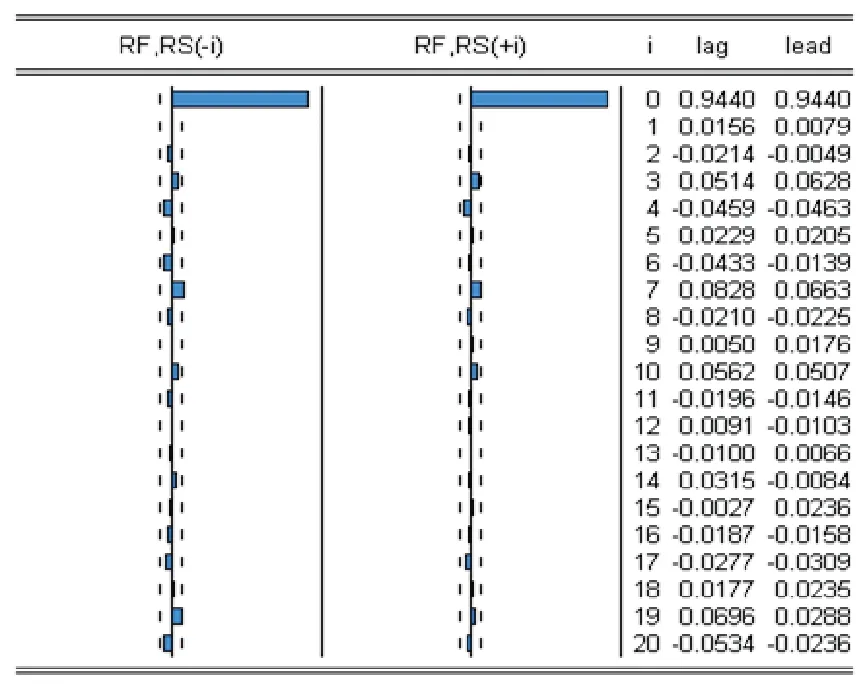

2.6 互相关函数

上述的分析已经表明沪深300指数价格受到沪深300股指期货变化的引领,但这种领导有多长时间,我们不得而知。利用两者收益率之间的互相关函数。通过实验得到沪深300股指期货与现货指数对数收益率时间序列的互相关系数,如图2所示。

图2 互相关函数图

观察沪深300股指期货对现货指数的引导,当前时刻的沪深300指数收益率受到前一时刻沪深300股指期货收益率的影响,即说明沪深300股指期货只对次一交易日的沪深300指数价格影响。

3 实证结果

由实证沪深300股指期货与现货指数之间的价格引导关系可得如下四个结论。

(1)沪深300股指期货自2010年进入市场,就表现出与现货指数价格一致的价格走势。

(2)数据的单位根检验结果证明沪深300股指期货与现货指数都是非平稳的时间序列。但是它们的一阶差分都是平稳的,这说明对它们取对数,得到的收益率序列是平稳的。

(3)协整检验和Granger因果检验的结果显示,从长期来看,股指期货与现货的价格之间存在着均衡关系,当市场因新信息的产生而受到冲击时,市场会自动调整到这种状态,误差修正项的系数说明了调整速度,偏离均衡的变量正是以这个速度重新回到长期均衡状态。

同时,从Granger因果检验来看,股指期货价格与现货价格之间并不是单向因果关系,而是双向引导,即股指期货市场影响现货市场价格的形成,同时现货市场对期货市场的价格也有一定的促进作用,因为股指期货市场上套利机会的存在,当期货市场价格偏离现货理论价格时,投资者可以构造套利组合,买入期货、卖出证券组合,或者进行相反的操作进行套利。两个市场相互作用正是通过投资者的套利行为而实现。但是,结果也表明,股指期货对现货市场价格的引导作用更强,这也说明我国的股指期货比现货有更强的价格发现功能。

(4)上述互相关函数分析的结果表明,沪深300股指期货只显著影响滞后一期的沪深300现货指数。

参考文献

[1] 陈蓉,郑振龙.无偏估计、价格发现与期货市场效率[J].系统工程理论与实践,2008(1).

[2] 戴晓凤,贺亮华.沪深300股指期货的日内价格发现问题研究[D].湖南大学,2011.

[3] 高铁梅.计量经济分析方法与建模——Eviews应用及案例[M].清华大学出版社,2009.

[4] 李堪.股指期货对我国内地股市波动性影响实证研究[J].金融发展研究,2010(1).

[5] 俞乔.市场有效周期异常与股价波动——对上海、深圳股票市场的实证分析[J].经济研究,1991(9).

[6] 任艳艳,李学.股指期货与现货之间超前滞后关系的研究[J].山东大学学报,2006(5).

[7] 王拓,刘万兴.股指期货价格发现功能研究[J].经济管理,2008(6).

[8] 夏天.国内外股指期货与股票指数之间的关联性研究——基于日经225指数期现货市场的实证分析[J].南方经济,2008(8).

[9] 赵芳芳.有关我国股指期货价格发现功能的实证分析[D].复旦大学,2011.

[10] 张晓峒.Eviews使用指南与案例[M].机械工业出版社,2007.

[11] 郑鸣,王云静,庄金良.大陆与台湾股指期货价格发现功能比较研究[J].投资研究,2011(12).

作者简介:纪伟(1990-),汉,河北省秦皇岛人,现为山东工商学院金融学专业硕士研究生,主要从事证券投资方向的研究。

中图分类号:F830.91

文献标识码:A

文章编号:2096-0298(2015)05(a)-077-03

猜你喜欢

现代商贸工业(2016年28期)2016-12-27

商(2016年32期)2016-11-24

中国集体经济(2016年26期)2016-11-19

中国市场(2016年38期)2016-11-15

商(2016年14期)2016-05-30

商(2016年14期)2016-05-30