城市商业银行小微贷款信用风险控制研究

2015-03-21 01:14北京交通大学段贝贝

中国商论 2015年13期

北京交通大学 段贝贝

城市商业银行小微贷款信用风险控制研究

北京交通大学 段贝贝

摘 要:近年来,我国政府为解决小微企业融资难问题,采取了多种措施。首先放开贷款利率,之后连续降息,从长期来看,将有助于改善小微企业融资难的现状。在满足小微贷款“急、快、频”的特点时,银行必须加强风险控制,选取风险评估模型及有效指标。本文选取了有关企业主等非客观指标,提高了风险评估模型的有效性。例如年龄、性别、学历等主观因素,营业额、流动比率等客观因素,共22个指标。然后通过SPSS软件进行主成分分析,进行logit模型进行回归,建立小微商业信用风险评估模型。

关键词:小微企业 信用风险 Logit回归模型

1 选题的背景及意义

随着我国经济的快速发展,我国已经形成了日趋完善的金融体系。如今,我国银行业已经形成了四个梯队,其中国有大型银行作为第一梯队,大型股份制银行作为第二梯队,城市商业银行作为第三梯队,农村信用社、村镇银行为最低层的金融机构作为第四梯队。城市商业银行在其发展中具有先天缺陷,与五大行和股份制商业银行相比,在吸收存款和发放贷款等业务方面,明显处于弱势。

在利率市场化即将完成之际,加上互联网金融迅速发展的大背景下,城市商业银行将会遇到更多的威胁和挑战。因此,城市商业银行必须明确自己的市场定位,即服务当地经济和服务中小微企业。同时,小微贷款业务将成为城市商业银行与其他商业银行竞争和盈利增长的战略点。

本文利用先进的技术手段对小微企业进行公正、客观、准确的信用评估。一方面,可以改善小微企业融资环境,降低融资成本,完善社会信用体系;另一方面,城市商业银行业能借此加强风险防范和信用管理,提高自身业务水平,才能在竞争如此激烈的环境中占有一席之地,具有重要的现实意义。

2 文献综述

2.1 国外研究现状

国际上最早研究信用风险的是西方发达国家,而对于信用风险的研究主要经历了四个发展阶段,可以将这四个阶段统称为传统方法和现代方法。传统方法主要是指定性分析,而对于信用风险的控制主要是事前控制。传统的信用风险度量方法操作简单,主要侧重于定性分析,这就导致效率低下。传统的信用风险度量方法主要有专家分析法、信用评分法、神经网络法等。现代的信用风险度量方法包括基于精算方法的Credit Risk+模型、Credit-VaR模型、KMV模型等定量分析模型。

2.2 国内研究现状

从国内研究来看,我国对企业贷款信用风险的分析一直处于定性阶段,大部分研究停留在对企业提供的财务报表的财务比率进行分析,而定量研究工作仍然处于起步阶段。即使是定量分析,也主要研究企业的财务数据指标对企业的信用风险的影响,很少研究非财务指标对小微企业贷款信用风险的影响。

3 模型的选取及指标体系

有效识别小微贷款业务中的信用风险因子是对小微企业贷款信用风险控制的必要前提。只有准确、全面地识别出影响小微贷款违约的信用风险因子,城市商业银行才可以全面、有效地采取措施,制定科学的管理办法和决策,选择出有效的风险控制技术手段。因此本文主要采用Logit模型和因子分析模型两大模型。

3.1 Logit模型

Logit模型(简称“逻辑回归”)是离散选择法模型之一,属于多重变量分析范畴,是社会学、生物统计学、临床、数量心理学、市场营销等统计实证分析的常用方法。

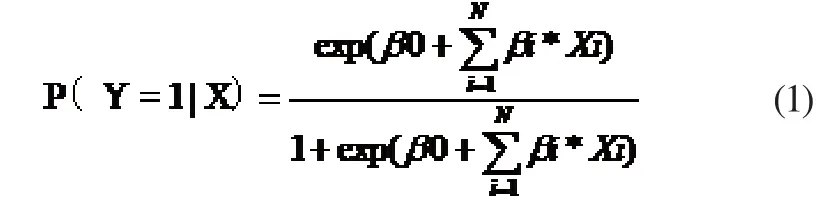

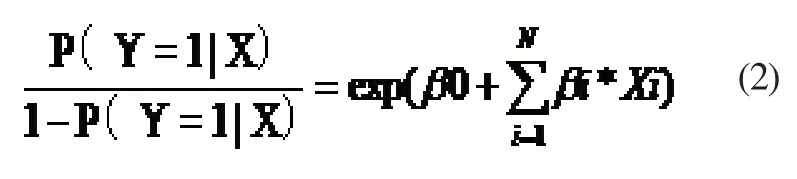

在本文中,在进行Logit回归时,首先确定因变量Y=0和Y=1的两种情况,这属于属性变量。其中,Y=1表示企业违约;Y=0表示企业正常履约,这样就将回归转化为求解小微企业违约的概率问题。则违约发生即Y=1的概率为:

变形后为:

对上述公式两边取自然对数,化为:

在(1)(2)(3)公式中,(1)表示Logistic回归的一般形式;(3)表示Logistic回归的Logit模型。

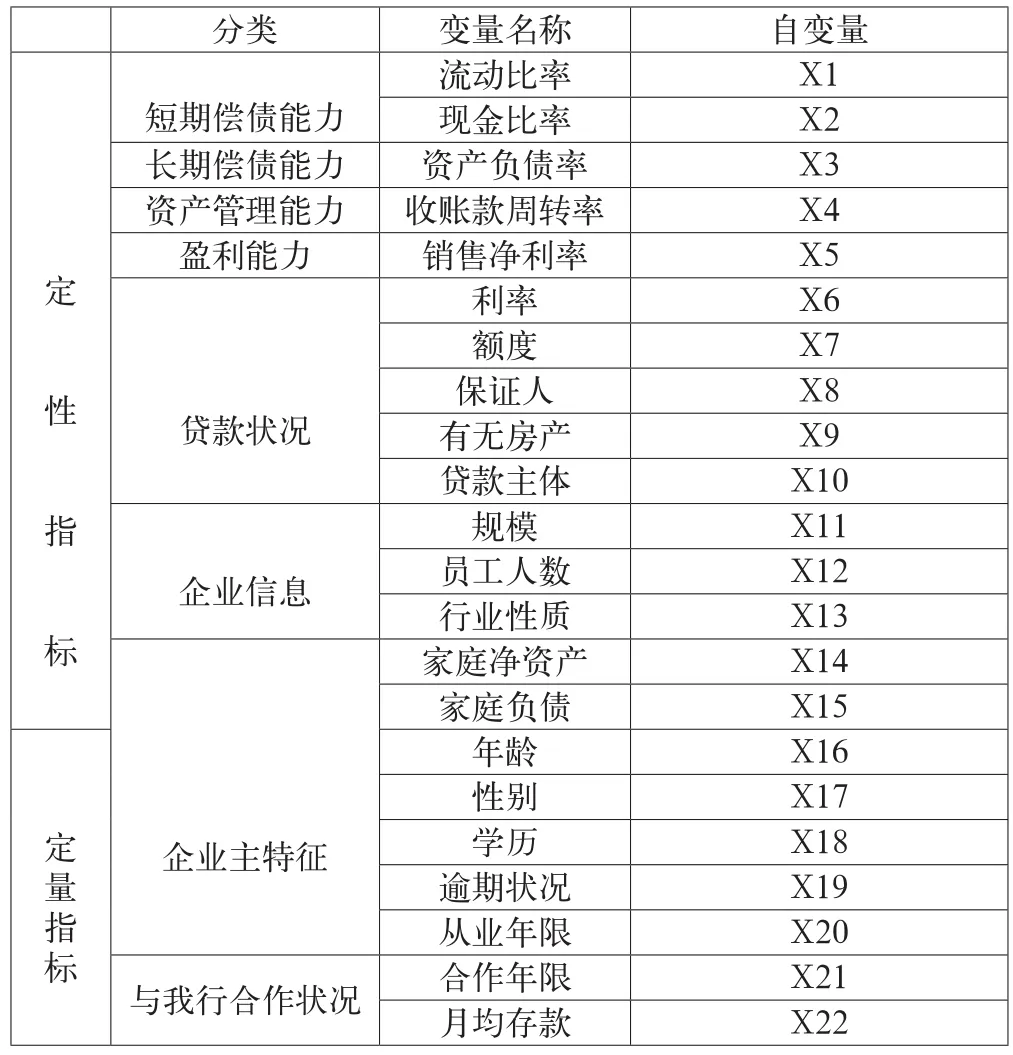

3.2 基本指标体系

本文的数据来自于我国某城市商业银行,研究所用的107个数据均是随机抽取的。剔除反常的和有缺失的数据,一共采集到有效样本的104个数据进行研究。根据贷款逾期状况,将样本分为两组:正常组和违约组。其中正常组有93个,违约的有14个。

本文所采用的是2013年至2015年这段时间的数据信息,在遵循全面性和可操作性原则的基础上,对照前人所采用的指标体系,本文对样本数据进行了汇总、整理、分类,构建了基础指标体系,如表1所示。

表1 基础指标体系以及变量说明

违约状况为因变量,取值为1和0.1表示小微企业违约;0表示小微企业未违约。企业主性别、学历、行业性质和有无房产为定性变量,其余的为随机变量。

4 小微企业贷款信用风险因子识别的实证研究

本文首先通过应用因子分析模型对样本数据进行降维,然后用几个综合指标来代表原始指标。其次,采用Logit模型对这几个综合指标进行回归分析。本文中的所有数据均使用SPSS17统计软件来完成。

4.1 因子分析

根据前面所建立的基础指标体系,随即抽取了104个数据,22个指标。因为指标体系中存在正向指标,逆指标和适度指标,所以需要对原始数据进行标准化处理,然后进行因子分析。

我们选择极大方差旋转,即正交旋转。使得每个因子上的具有最高载荷的变量数目最小。

表2是按照前面设定的极大方差法对因子载荷矩阵旋转后的结果。未经过旋转的载荷矩阵中,因子变量在许多变量上都有较高的载荷。经过旋转之后可以清晰的发现:

因子1在变量营业额X11,月均存款X22,行业X13,员工人数X12上的系数分别为-0.951,-0.951,0.853,0.833,大于其他变量的系数,主要反映了小微企业本身的特征状况,设定为因子A。

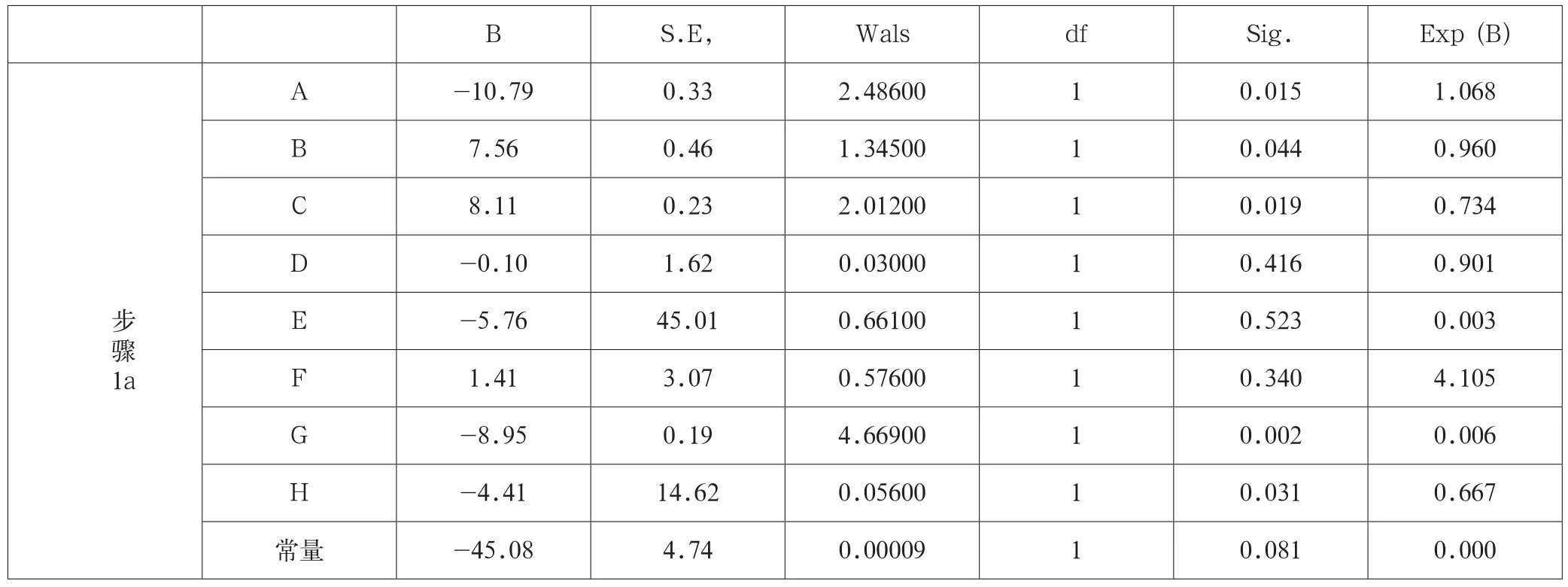

表2 采用Logit模型进行回归分析

表3 Logit回归结果分析

因子2在变量家庭总负债X15,家庭净资产X14上的系数分别为0.853,-0.767,主要反映了企业主的家庭状况,设定因子B。

因子3在变量销售净利率X5上的系数0.757,主要反映了公司的盈利能力,设定为因子C。

因子4在变量应收账款周转率X4上的系数为-0.688,反映公司资产管理能力,设定为因子D。

因子5在变量是否按揭X9,贷款主体X10,保证人X8,贷款金额X7,利率X6上的系数分别为0.656,0.607,0.478,0.448,-0.547,主要反映了公司的贷款状况,设定为因子E。

因子6在变量现金比率X2,流动比例X1上的系数分别为0.849,-0.813。反映了公司的短期偿债能力,设定为因子F。

因子7在变量资产负债率X3上的系数为0.833,反映公司的长期负债能力,设定为因子G。因子8在变量性别X17,逾期X19,从业年限X20,学历X18,年龄X16,合作年限X21上的系数分别为0.722,0.856,0.8,0.785,0.757,0.589,变现公司的企业主特征,设定为因子H。

4.2 Logit回归的实证分析将上述通过因子分析法得到的8个因子引入logit回归模型之中,使用Forward seletion估计回归系数。通过SPSS17软件,运用二元logit模型对上述的8个因子进行回归。得到了4个因子对违约的影响显著,分别为A:小微企业本身的特征状况;B:企业主的家庭状况;C:盈利能力,H:企业主特征。Logit回归结果分析如表3所示。

分析:从上表中可以发现,该模型中包含了各个回归系数方面的指标。可以发现,如果显著性水平为0.005,A、B、C、H 的Wald检验概率P值小于显著性水平,拒绝零假设,则通过了检验。说明了,综合指标A、B、C、H对小微企业违约率有限度的影响。

结合上表,A的系数为-10.79,且系数绝对值最大,则营业额与违约率成反比,而且对违约率的影响最大。公司的营业额越大,说明公司的营业收入较大,保证了还款的第一来源,大大降低了违约的风险;B的系数为7.56,则家庭净资产与违约率成反比,家庭净资产越高,当公司经营不善或者资金链断裂时,借款人可以通过变卖家庭资产来还银行贷款,降低了违约的风险,保证了还款的来源;C的系数为8.11,那么销售净利率与贷款违约率成反比,销售净利率反映了公司的盈利能力,销售净利率越高,说明公司的盈利能力越强,潜力越大,违约风险较小;H的系数为-4.41,那么逾期与违约率成正比,合作年限成反比,其中,逾期越多,说明客户信用存在问题,经常违约,增加了信用风险;合作时间越长,说明银行对客户各个方面比较了解,其违约的概率较小。因此,营业额、家庭净资产、销售净利率、合作年限成反比,属于保护因素,逾期属于警惕因素,应随时关注。

5 结语

本文首先阐述了我国城市商业银行的发展背景与现状,认识到发展小微贷款将是城市商业银行未来利润新的增长点,那么控制其风险将是保证利润的关键。解决这个问题,将会改善城市商业银行对小微企业授信管理和改变小微企业融资难的现状。

在选取数据方面,本人从某城市商业银行各贷部中选取的数据,保证了数据的可靠、完整和真实性。数据样本经过相关统计描述和检验之后,证明了所选取的数据适合进行Logistic建模。由于本文选取了共22个指标,107个数据,有效数据104个。指标与指标之间存在多重共线性,所以本文首先运用主成分分析法,通过SPSS17对这22个指标进行降纬,提炼出8个综合指标。分别代表了小微企业本身、企业主的家庭状况、盈利能力、资产管理能力、贷款状况、短期偿债能力、长期负债能力、企业主特征8个指标,分别记为A、B、C、D、E、F、G、H,共解释了原指标71.395%的信息量。通过数据处理之后,有两个作用。第一,提取公共因子消除了数据之间的多重共线性;第二,降纬有效降低了计算量,保证了有效指标。

在此基础上,将小微企业信用风险问题,转化为对小微企业违约概率的计算问题。其中,因变量为违约率,违约=1,正常履约=0,上述8个因子做为解释变量,进行二项logit回归。结果显示了得出模型有很好的拟合优度。证明模型对于信用风险的预测有很好的准确度。

参考文献

[1] Barr RS,L M Seiford,T F Siems.Forcasting Bank Failure:A Non-Parametric Frontier Estimation Approach[J].Recherches Economiques de Louvain,1994(4).

[2] J P M o r g a n . R i s k m e t r i c s - T e c h n i c a l Documentation,1997.

[3] 李萌.Logit模型在商业银行信用风险评估中的应用研究[J].管理科学,2005(2).

[4] 王建新,于立勇.基于信用风险度的商业银行风险评估模型研究[J].管理工程学报,2007(4).

中图分类号:F830.5

文献标识码:A

文章编号:2096-0298(2015)05(a)-073-04

猜你喜欢

化工管理(2022年13期)2022-12-02

中国信用(2022年4期)2022-09-28

现代电子技术(2021年3期)2021-02-02

企业导报(2016年20期)2016-11-05

经营者(2016年12期)2016-10-21

商业会计(2016年13期)2016-10-20

商场现代化(2016年22期)2016-10-18

商场现代化(2016年22期)2016-10-18

当代经济(2016年26期)2016-06-15