云南省地区间税负差异与产业结构关系研究①

2015-03-21 01:15:38云南大学经济学院王旭丽江师范高等专科学校杨琦

中国商论 2015年16期

云南大学经济学院 王旭丽江师范高等专科学校 杨琦

云南省地区间税负差异与产业结构关系研究①

云南大学经济学院 王旭

丽江师范高等专科学校 杨琦

摘 要:本文对云南各地区间的税负差异与全省产业结构的变化进行了实证分析,并对云南产业结构调整与税收增长的相互关系进行了检验,发现相比第二产业,第三产业的快速发展为云南税收增长提供了优质税源;滇中产业结构调整成效明显,边远地州第二产业发展还未对税收增长形成推动作用。云南省应加快第二产业合理布局,为税收稳定增长提供驱动力。

关键词:产业结构 地区差异 税收增长

1994年实行分税制改革以来,特别是2000年以来的十多年间,我国的税收收入增长速度多年高于GDP的增长速度。对这一问题的研究在学术界和政府部门都有开展。现有研究主要从经济结构调整、经济增长、税收政策等方面进行分析,但不论以“经济结构调整、经济增长、税收政策变化(三因素论)”、“经济结构调整、经济增长、税收政策、产业变迁(四因素论)”、“经济结构调整、经济增长、税收政策、宏观环境、征管方式调整、产业结构变迁(六因素论)”等不同观点来解释税收的高增长,其中最基本的因素仍是产业结构的变化。因为产业结构的变化不仅是经济结构调整的结果,也是经济增长的动力来源,产业结构的变化不仅改变税收来源,同时也会对税收政策的制定和实施产生长远的影响。

云南省自“十二五”以来,产业结构的新变化对全省税收收入优化也起到了推动作用,本文将就云南省税收收入与产业结构的关系进行分析,探讨税收结构与产业结构的互动关系。

1 云南税收与产业变化

(1)流转税收入是云南省收入的主要来源。全省一般预算收入的构成中,增值税所占比重均稳定在17%以上。略高于全国平均水平,也高于东部和西部地区的平均水平,这主要是卷烟工业所提供了大额的增值税。

(2)第一产业税收收入占比极小,且呈逐年下降趋势

从图1和图2可以看出,云南省主要的税收来源是第二产业和第三产业,二、三产业的税收占全省税收的98.9%以上,第一产业税收仅占税收总额的1.1%,且呈逐年下降趋势。

图1 2009年云南省第一、二、三产业税收总额及份额数据来源:中国经济社会发展数据库,由作者整理

图2 云南省2005~2009年第一、二、三产业税收情况数据来源:中国经济社会发展数据库,由作者整理

(3)营业税是地方各项税收中增长比较快的税种,在地方一般预算收入中的比重稳步上升,说明云南省以旅游为主导的第三产业逐步发展成为税收增量的重要来源。

(4)企业所得税收入增长潜力大,个人所得税收入的增速相对较慢。云南近年来的企业效益提高较快,而城乡居民的个人收入增长水平与全国其他省市还有较大差距。

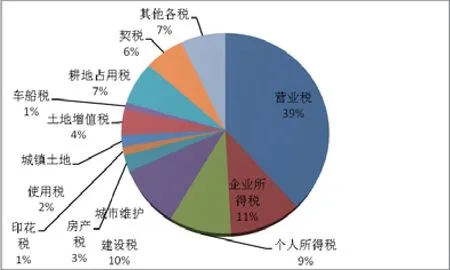

图3 云南省地方税收分类占比数据来源:根据省地税2013年度数据整理

(5)城市维护建设税在税收收入构成中占比高于个人所得税,为10%(见图3),高于全国地方平均5.1%的水平,成为云南税收收入中有重要支撑作用的一个税种。分析其原因,主要是由于城市维护建设税属于附加税种,与云南烟草产业产生的消费税和增值税的增长有直接关系。这也体现了云南税收对于第二产业中烟草工业的依赖。

(6)地区之间税收占比不均衡,各地区税收总额方差大,税收来源集中在滇中地区。从经济地理角度分析,云南省各地区在地理和气候上的多样性以及各地区区位特点的差异,导致地区间经济发展水平差异明显,税收收入方差较大。这一情况可以从图4中看出,全省16个地州、市,2013年地税收入最高的昆明为350亿元,最低的怒江仅为6.5亿元,相差近54倍,主要的税源则来自滇中地区。这一特点与云南的产业结构分布有直接关系,云南全省第二产业分布以昆明为中心,向周边辐射,形成滇中产业集群,因此税源也主要来自这一地区。

图4 2013年云南省各地州、市地税收入(单位:亿元)数据来源:根据省地税2013年度数据整理

2 理论框架:产业结构与税收互动关系

就现在文献看,解释税收持续保持高速增长这一现象的一个基本思路是:由于经济结构的调整,使第一产业增加值占GDP的比重下降,二、三产业增加值占GDP的比重不断提高,且二、三产业增加值的增长速度均高于GDP的增长,而税收主要来源于工商业增加值、第三产业的营业收入,因此,整体产业结构的变化推动了整体税收收入增速超过国内生产总值的增速。

另一方面,税收属于宏观经济政策,税收政策的变化不仅受到经济结构变化的影响,同时,在很大程度上税收也决定了经济结构的调整方向和速度。因此,我们可以合理的认为,地区间产业结构差异也是税收政策的结果,也就是说税收可以成为解释经济结构差异的解释变量。

基于这一思路,本文拟采用计量经济的分析方法,以2013年云南省各地区的国民经济和税收统计数据为基础,对云南各地州、市间的税收与产业结构的相关关系进行分析,并对各地区间的差异进行解释。

3 模型和计量结果

根据前面的论述,我国税收高速增长的一个重要原因是由于产业结构的调整,使得第三产业在国民经济中的比重逐年上升。根据这一经济逻辑,我们可以合理地认为,第三产业占国民经济的比重越大,则该地区的同等数量的国内生产总值能够贡献的税收额应该高于第三产业比重较低的地区,换言之,第三产业比重越大的地区,地区税收负担率(地区税收总额/地区国内生产总值)也应该越高。

为了检验上述假设,本文将分析模型的设定为:以地区税负率作为解释变量,对各地区的产业结构进行回归分析,以此研究判断税收因素对产业结构的影响。由于我国农业税已经基本取消,农业作为第一产业对于税收增长的贡献主要体现在其为第二产业和第三产业提供的稳定的原材料,以及因粮食安全得到保障所带来的宏观经济稳定上。因此,本文只对第二产业、第三产业与税收的关系进行分析,合理地省略了第一产业的分析。(注:本文所指地区税负率=地区税收总额/地区国内生产总值)。

从图5可以看,云南省16个地州、市的税负率分布范围为6.01%~12.2%,税负率最高的地区为丽江,税负率为12.2%,税负率最低的地区为红河,税负率为6.01%。

本文数据采用2013年云南省地税收入数据,以及云南省统计局公布的2013年全省各地州国内生产总值数据。

图5 云南省各州、市税负率拆线图数据来源:根据云南省地税2013年度数据整理

3.1 云南省第三产业经济占比与税收负担率关系

根据前面的论述,我们假设DQSFL为地区税负率,DSCYZB为第三产业占GDP的百分比。根据2013年云南省国民经济核算数据和税收统计数据,我们可以首先计算出云南全省各地区税收负担率,然后将全省16个地州、市的税收负担率和第三产业占GDP的百分比进行回归计算,得出两变量之间的回归方程。

经计算,云南省DQSFL(地区税负率)与DSCYZB(第三产业占GDP的百分比)两组数据的相关系数为0.884677,两变量在统计上属于高度正相关关系。经计算,两变量的线性回归方程为:

该方程的各统计检验值为:F=42.0218(显著性水平为1%),D.IV.=1.672601,R2=0.600125,这说明回归方程显著成立,云南省第三产业占GDP的比重对地区税负率的影响呈现正向作用,从方程中可以看出,云南省第三产业在经济中的比重每增加1%,可以带来地区税收1.15%的增长。

3.2 云南省第二产业经济占比与税收负担率关系

工业作为第二产业,其税收收入的增长主要取决于工商业增加值的增长,第二产业的增长速度通常快于GDP的增长速度,第二产业产值占国内生产总值的比重越高的地区,税收增长和税收收入也应该越高,由此,我们可以认为,第二产业在该地区经济中的比重与该地区的税收收入应该呈现相互推动的正相关关系,下面我们将对这一关系在云南省的表现进行分析。

我们假设DQSFL为地区税负率,DECYZB为第三产业占GDP的百分比,根据2013年云南省国民经济核算数据和税收统计数据,将全省16个地州、市的税收负担率与该地区经济中第二产业产值占国内生产总值的百分比进行线性回归计算。

经计算,云南省DQSFL(地区税负率)与DECYZB(第二产业占GDP的百分比)两组数据的相关系数为0.405569,两变量在统计上属于很弱的相关关系。经计算,两变量的线性回归方程为:

DQSFL=0.364902—0.417502 DECYZB

(3.03614) (-0.609)

该方程的各统计检验值为:F=12.883691,D.IV.=1.312447,R2=0.193373,说明回归方程显著不成立,第二产业占GDP的比重对地区税负率的影响在统计上不显著。

云南省各地区第二产业占GDP比重与其税负率在统计关系上的弱相关性,说明计量分析并不支持“第二产业在该地区经济中的比重与该地区的税收收入应该呈现相互推动的正相关关系”的假设。对于云南省数据在这一问题上的偏离,可以从几个方面进行解释。一种可能的解释是,云南省工业布局呈非均衡分布特点,滇中地区,以昆明、曲靖、玉溪、楚雄为主的滇中产业区集中了云南省绝大部分工业企业,这几个地区也是云南省吸引产业投资的主要地区,由于产业集中度较高,这几个地区的工业增加值对税收的贡献要高于其他地区。而滇西、滇南地区,由于工业基础较弱,其第二产业的发展主要以资源型和初加工型工业为主,集聚效应弱,工业附加值低,这部分地区的数据稀释了全省第二产业对税收的贡献度,导致云南省第二产业经济占比与税收负担率呈弱相关或不确定的关系。

4 结语

综上所述,通过对云南省各地区产业结构和税收负担率差别的相关性分析,本文得出以下几点基本结论。

(1)产业结构的变化或者说产业结构优化是云南省税收持续高速增长的重要原因,其中第三产业快速发展为云南省税收收入的增长提供了优质的税源。(2)云南省产业结构调整成效明显,但全省产业布局呈现非均衡的特点,滇中地区集中了全省大部分高附加值的加工业和制造业,产业集聚效应明显。边远地州由于工业布局和区位原因,第二产业的发展并未对税收结构的变化起到推动作用。(3)加快全省产业链的整合,促进全省第二产业的合理布局,有利于从源头上为云南省税收收入结构的优化提供长期的驱动力。(4)合理地在全省范围调整财税收入分配,将有助于全省经济的协调发展。

参考文献

[1] Engen,E.M and J.Skinner.Taxation and Economic Growth[R].Cambridge,MA:National Bureau of Economic Research,Working Paper, 1996.

[2] Tanzi and Zee.Fiscal Policy and Long—Run Growth[R].International Monetary Fund Staff Papers,1997(2).

[3] 郭庆旺,赵志耘.财政学[M].北京:中国人民大学出版社,2002.

[4] 闫坤.对我国财政收入高速增长的原因分析[N].中国经济时报,2008-04-21.

[5] 刘新利.2003年税收增长中的启示[J].税务研究,2004 (3).

[6] 王剑峰.经济因素在税收增长中贡献作用的估算:1997—2005[J].税务与经济,2007(6).

作者简介:王旭(1976-),男,山西阳城人,博士,云南大学经济学院讲师,主要从事宏观经济方面的研究;杨琦(1971-),男,云南大理人,博士,丽江师范高等专科学校副教授,主要从事区域经济方面的研究。

基金项目:①云南省社科规划项目(QN2013020);云南省教育厅科研基金重点项目(2013Z056);云南大学“青年骨干教师培养计划”项目阶段性成果。

中图分类号:F207

文献标识码:A

文章编号:2096-0298(2015)06(a)-113-03

猜你喜欢

中国财政年鉴(2018年0期)2018-07-08 08:12:28

中国财政年鉴(2018年0期)2018-07-08 08:12:28

中国财政年鉴(2017年0期)2017-07-04 08:49:28

智富时代(2017年4期)2017-04-27 19:16:42

地方财政研究(2016年9期)2016-10-21 01:58:47

股市动态分析(2016年15期)2016-10-19 11:56:14

商(2016年23期)2016-07-23 18:04:47

中国财政年鉴(2016年0期)2016-06-05 15:23:31

中国财政年鉴(2016年0期)2016-06-05 15:23:31

商场现代化(2015年13期)2015-07-09 16:53:48