股权集中度、股权制衡与公司绩效①——来自农业上市公司的经验证据

2015-03-21 01:15:42沈阳工程学院沈艳丽

中国商论 2015年16期

沈阳工程学院 沈艳丽

股权集中度、股权制衡与公司绩效①——来自农业上市公司的经验证据

沈阳工程学院 沈艳丽

摘 要:本文以农业上市公司2008年~2012年财务数据为研究窗口,采用农业上市公司的横截数据,对我国农业上市公司股权集中度、股权制衡与公司财务绩效的关系进行实证分析。研究发现:股权集中度与农业上市公司财务绩效呈现正相关关系。第二大股东对第一大股东的股权制衡与农业上市公司绩效呈现负相关关系,且不显著。研究表明股权集中度有利于提高农业上市公司财务绩效,但股权制衡对农业上市公司绩效所起的作用尚不明显。

关键词:农业上市公司 股权集中度 股权制衡度 财务绩效

1 数据选取

本文选取了2008年至2012年五年间农业上市公司的财务资料作为研究样本,截止2012年底,共有农业上市公司49家。在收集数据过程中,剔除了ST公司,考虑到ST公司和数据异常公司的财务资料不具有代表性,故预于剔除,本文最终选取了37家农业上市公司作为研究对象。数据来源:同花顺数据库,相关数据的处理及检验均采用SPSS15.0统计软件。

2 农业上市公司股权结构实证分析

2.1 假设提出

我国目前正处于经济转轨期,证券市场监管尚不完善,适当的股权集中有利于上市公司经营绩效的增长。上市公司股权越集中,大股东受到自身利益的驱使,为增加在公司中的利益,大股东越有动力监督公司的管理层,从而可以避免股权分散而引起的监督不力的现象;大股东的直接介入公司经营决策,还有利于减少外部股东和公司管理层之间的信息不对称问题,从而可以大大改善公司的经营绩效。另一方面,如果有多个大股东同时存在,当其他股东的控股比例较高时,其对第一大股东形成的制约就很大,其他股东会利用其手中的股权以多种形式对公司的经营管理进行监督,有利于提高公司的绩效。基于以上分析,结合我国农业上市公司的股权特征及相关变量的选取,提出如下假设。

假设1:农业上市公司股权集中度与公司财务绩效正相关。

假设2:农业上市公司股权制衡度与公司绩效正相关。

2.2 研究变量选择

本研究中的变量主要包括以下几点。

(1)被解释变量:被解释变量采用公司绩效水平衡量,本文使用净资产收益率(ROE)作为衡量公司绩效的指标。

(2)解释变量:解释变量包括股权集中度和股权制衡度变量,选取如下指标:第一大股东持股比例CR1、前五大股东持股比例之和CR5、前十大股东持股比例之和CR10、第二大股东持股比例与第一大股东持股比例的比值Z。

(3)控制变量:影响公司股权结构对绩效的影响的系统性因素较多,如公司的资产规模、公司的资本结构情况、公司的成长性等方面,为了更准确地研究股权结构与公司绩效两者的相关关系,必须对一些系统因素对公司绩效的影响进行控制,因此引入控制变量,说明如下:公司规模(SIZE),本文用总资产的自然对数来度量公司规模;公司资本结构(LEVEL),本文以资产负债率来衡量,以总负债与总资产的比例表示;成长性(GROW),本文以营业收入增长率来衡量,以(本期营业收入-上期营业收入)除以上期营业收入的比例来衡量。

2.3 实证研究结果及分析

2.3.1 变量的描述性统计分析

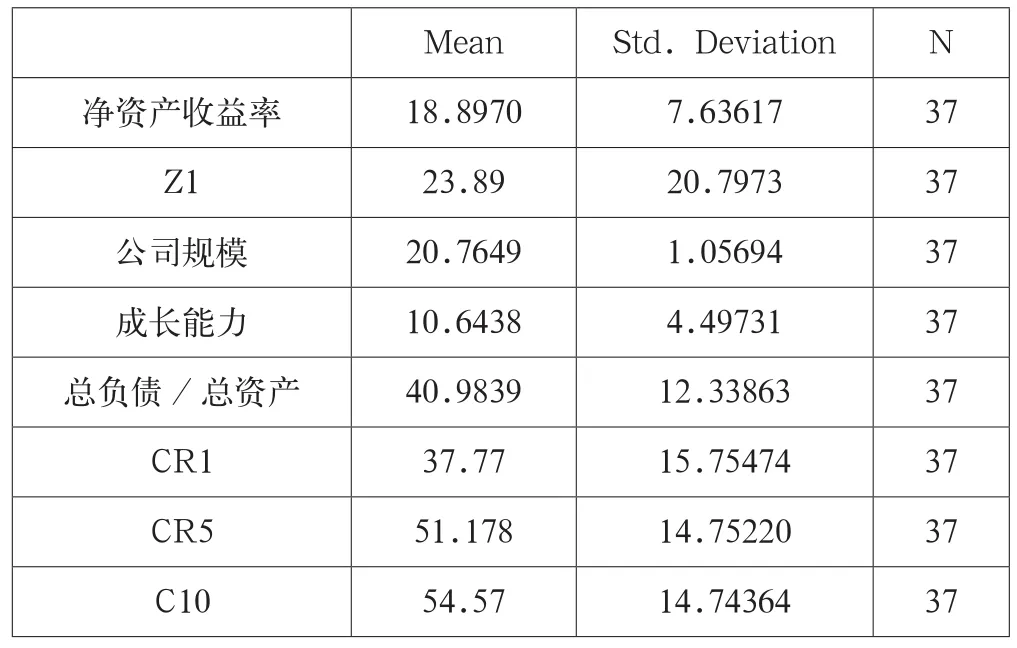

本文首先对被解释变量、解释变量及控制变量的主要特征进行了一般的描述性统计,见表1。通过统计分析可以看出,2008~2012五年间,农业上市公司净资产收益率的平均值为18.97%,各个公司间的净资产收益率标准差达到7.63%。第一大股东持股比例均值为37.8%,表明第一大股东相对控股;前五大股东持股比例之和平均值为51%,前十大股东持股比例之和平均值达到54%,表明农业上市公司前五大股东占据了超过半数的决策权,股权程度较高。而从股权制衡度指标看,Z指数的均值到达23.89%,表明农业上市公司第二大股东对第一大股东制衡适中。

表1 变量的描述性统计分析

2.3.2 回归分析

为验证农业上市公司股权集中度和公司绩效的相关性,将各因变量与被解释变量净资产收益率(ROE)进行相关性分析。Pearson相关分析发现,CR1、CR5、CR10、Z与经营绩效均呈现显著的正向关系,各变量之间相关关系不显著。为了准确的验证公司股权集中度对公司绩效的影响,通过多元线性回归分析方法,对股权集中度、股权制衡度与公司绩效做如下分析,首先建立模型:

Y=β0+β1CR1+β2CR5+β3CR10+β4Z+β5SIZE+β6LEVEL+β7GROW+ε

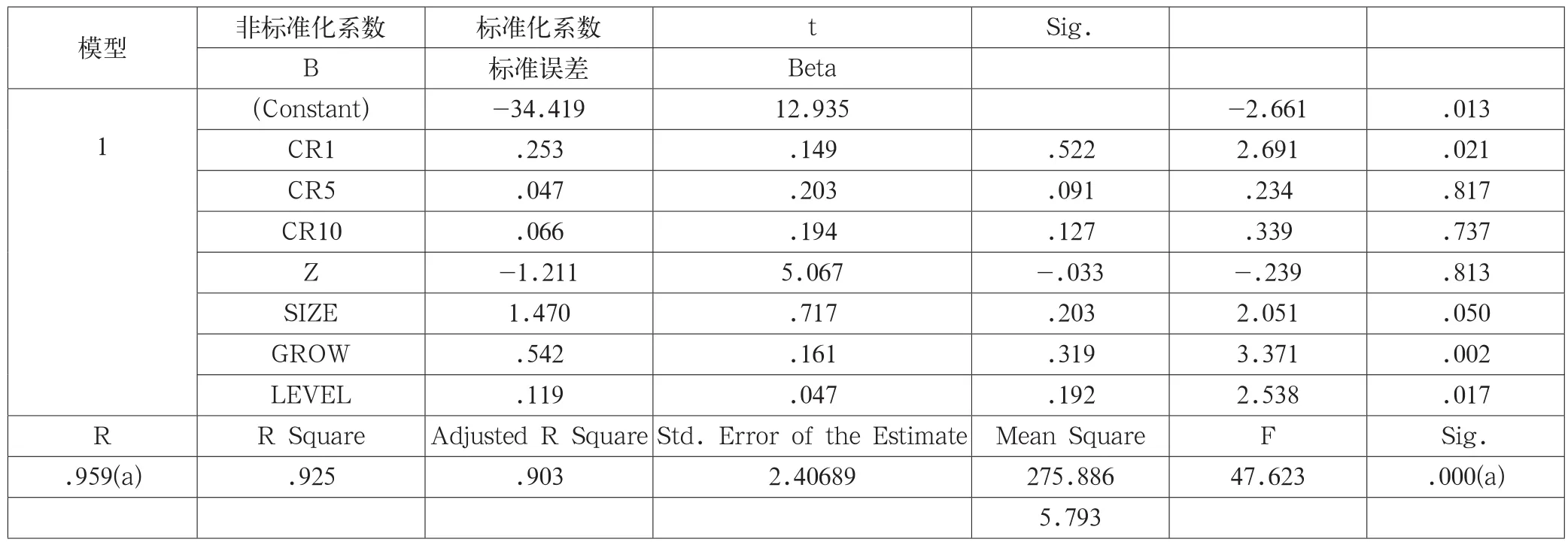

表2 股权集中度对净资产收益率的线性回归结果Coefficients(a)

上式中,Y代表公司绩效指标,作为因变量进入模型。本文以净资产收益率(ROE)作为因变量;股权集中度指标 CRl、CR5、CR10、Z作为自变量进入模型。

多元回归统计结果显示:模型综合分析表(Model Summary)与方差分析表(ANOVA)(略)(见表2)中拟合优度R方等于0.903,自变量90.3%变化可以由因变量来解释,拟合度较好。F值显著度0.000,小于0.05水平,因此原假设成立,可证明自变量和因变量之间的显著线性关系。通过多元回归分析结果如表2所示,可以得到以下结论。

第一,模型中的R2和调整后的R2都大于0.9,说明模型整体拟合程度很好;模型中的F值都很大,说明回归模型整体较显著,在99%的置信水平下模型的线性关系显著成立。

第二,常数、自变量CR1、公司规模、成长能力、资本结构的概率P值小于0.05,显著度为0.000;而自变量CR5、CR10、Z1的概率P值大于0.05,说明只有自变量C1、常数、公司规模、成长能力、资本结构对因变量在总体中存在显著的线性关系,CR5、CR10、Z和因变量在总体中不存在显著的线性关系,且Z与自变量是负相关关系,得到的线性方程为:Y=-34.419+0.25CR1+0.047CR5+0.066CR10-1.2Z1+1.47SIZE+0.542GROW+0.119LEVEL

从总体上来说,股权集中度与农业上市公司净资产收益率正相关,但是从表3可以看出前五大股东持股比例sig为0.817,前十大股东持股比例sig为0.737,说明有一定的概率拒绝前五大股东持股比例、前十大股东持股比例与公司绩效正相关。从第一大股东持股比例与农业上市公司绩效的显著正相关可以理解为:在农业上市公司中,股权集中度越集中,股东获得的利益就越多,这就促使他们更积极主动的参与公司的监督管理工作,从而使企业发展得更好。

从股权的制衡度来看:股权的制衡度Z指标与净资产收益率呈现不显著的负相关关系。其原因可能是一些农业上市公司的第一大股东利己行为严重。从控制变量来看,公司规模、净利润增长率和资产负债率与经营绩效检验的sig值小于0.05,呈现显著正相关关系,这在一定程度上说明农业上市公司中债务治理的有效性。

3 结论与建议

本文的研究表明:农业上市公司经营绩效与股权集中度正相关,从回归模型能够得出,股权集中度与农业上市公司财务绩效的系数都为正,但只有第一大股东持股比例通过了显著性检验,而前五大股东持股比例、前十大股东持股比例与农业上市公司绩效关系没有通过显著性检验;这说明股权集中度作为一个影响因素,对农业上市公司绩效有正向的影响;股权制衡度与农业上市公司财务绩效的系数都为负,但没有通过显著性检验,或者不存在明显的线性相关,这说明了农业股股权相对分散,第二大股东对第一大股东制衡对公司绩效的影响不大。而控制变量公司规模、净利润增长率和资产负债率影响更显著,都呈现正相关关系。

因此为了提高农业上市公司的经营绩效,需要适度提高股权集中度,同时需要提高其他大股东的股权比例,以发挥除了第二大股东以外的其他大股东对第一大股东的共同制衡作用。

参考文献

[1] 沈艳丽.上市公司财务绩效评价研究[J].财会通讯, 2012(12).

[2] 鲁绪胤.浙江省上市公司股权结构与公司绩效的相关性研究[J].中国证券期货,2012(7).

[3] 吉生保等.中国农业上市公司绩效评价——基于SORM-BCC超效率模型和Malmquist的DEA-Tobit分析[J].农业技术经济,2012(3).

作者简介:沈艳丽(1969-),女,沈阳工程学院副教授,主要从事农业经济管理、财务管理方面的研究。

基金项目:①辽宁省社会科学规划基金项目“辽宁上市公司资本结构优化和公司价值提升对策研究”(L09D JY103)阶段性成果。

中图分类号:F272.9

文献标识码:A

文章编号:2096-0298(2015)06(a)-168-03

猜你喜欢

合作经济与科技(2017年1期)2017-01-03 14:12:58

商业经济(2016年3期)2016-12-23 14:21:59

商业研究(2016年8期)2016-12-20 13:25:15

对外经贸(2016年8期)2016-12-13 03:59:23

商(2016年32期)2016-11-24 16:13:04

商场现代化(2016年26期)2016-11-21 23:24:44

商场现代化(2016年26期)2016-11-21 22:50:55

企业导报(2016年19期)2016-11-05 17:11:01

商(2016年27期)2016-10-17 04:00:53

商(2016年8期)2016-04-08 10:16:15