为上市而上市的教训——诺奇经营失利原因分析

2015-03-21 01:15:32湘潭大学王燚

中国商论 2015年16期

湘潭大学 王燚

为上市而上市的教训——诺奇经营失利原因分析

湘潭大学 王燚

摘 要:福建诺奇股份有限公司本是一家不错的服装零售商,曾于2014年1月9日成功在香港联交所挂牌上市,股票代码为HK01353。但是诺奇仅仅上市了半年,在2014年7月21日却发生董事长丁辉跑路事件,其背后的原因值得我们深思。本文首先介绍了福建诺奇股份有限公司,然后对诺奇经营失利的原因分析后进行归纳。并且诺奇为了上市对其财报进行了粉饰,对于其原因,本文也进一步进行了归纳。本文最后,通过对此事件的后续事项进行跟踪后发现,得出诺奇最后的命运是破产的结论。

关键词:董事长跑路 粉饰财报 强行上市

1 公司简介

福建诺奇股份有限公司(以下简称诺奇)成立于2004年,总部位于泉州,产品运营中心位于上海,是中国SPA(自有品牌服装专业零售商)模式的先行者,是本土服装“快时尚”的领军品牌,主要为25~40岁的中青年男士提供休闲类的简约时尚服饰,并深受广大消费者的喜爱。2014年1月9日,诺奇成功在香港联交所挂牌上市(HK01353),作为今年首只非以配售形式上市的新股,在香港联交所主板正式开盘上市,成为中国首个在港股主板上市的“快时尚”品牌,开市报2.18元,较招股价2.13元,高0.05元或2.3%,共发行股票1.50亿股,募集资金金额3.20亿。

2 诺奇经营失利原因分析

2.1 赌徒心态,为上市而上市

首先,福建服装企业扎堆上市似乎成为一种趋势。福建企业,好像不上市,出来都不好意思跟人打招呼。这其实与当地的政策环境有很大关系,政府鼓励企业上市,上市后会给予政策优惠及财政补贴,在这种环境下,丁辉一直希望诺奇能够上市。所以才有诺奇曾经两度谋求在A股上市:2011年3月,诺奇首次向证监会递交上市申请,2011年11月,被证监会否决,理由是“产品销售地区有限、公司品牌推广费和研发费用低于同行业上市公司、销售模式由直营销售为主转变为加盟销售为主,且面向全国扩张终端门店存在销售效率降低的风险”等;2012年5月,诺奇再次提交申请,却因证监会暂缓IPO再度搁浅。直至2013年3月,诺奇撤销申请,转而谋求港交所上市。

其次,丁辉不考虑诺奇自身条件,盲目上市。诺奇上市应该是水到渠成的事,而不该是强扭的瓜。而且,诺奇先后两次冲A股失败,已经说明它并不具备上市条件,转身港股丁辉则有“赌徒心态”,要上市首先业绩得递增,然而去年男装行业形势低迷。而此前,诺奇招股说明书所披露的业绩在低迷的大环境下显得尤为惹眼:财报显示,2013年诺奇实现营收6.83亿元,与上年同期相比增长19.3%,实现净利润8174万元。诺奇以前是深耕细作,现在变成了跑马圈地,通过多开店来谋求业绩总量,而非提升单店业绩,最后业绩不佳不得不大量借债,这本身就是不正常的发展。

2.2 为上市主要采用加盟模式疯狂扩张,利润大幅缩水

在国际上几乎所有快时尚都是直营店,全供应链的模式,从设计、生产销售都在自己掌控之下,成本低、利润高、回款快。而根据诺奇2013年财报显示,在2010~2013年,诺奇来自加盟商的收入分别为1.86亿元、2.82亿元、3.38亿元,分别占总收入的57.7%、60.3%、59.2%。说明诺奇为了上市进行快速扩张将主要采用加盟方式来做。而诺奇采用加盟模式扩张,导致其成本居高不下而利润却比直营店低得多。

据诺奇2013年年报显示,其在全国拥有直营及加盟店共490家,其中249个为直营零售网点、241个为加盟零售网点。诺奇的营业收入92%来自于会员消费,诺奇2013年年报显示,零售网点会员人数约为51.8万,其会员平均每人每年购买诺奇产品的金额达1430.8元,共7.40亿,直营和加盟零售网点会员贡献收入为7.41亿元,一共14.81亿元。同时,诺奇招股书表明,诺奇开设百货公司专柜的平均成本为29.4万元,开设独立店则约为150万元,疯狂扩张的诺奇仅开店成本就为4.44亿元。而根据诺奇的定价体系,其T恤零售价大约150元~350元,外套200元~600元,套装最高也不过650元~1000元人民币,属于“平价”范围,没有超常规的暴利,而其采用的加盟商模式,给加盟商的售价远低于零售价。4.44亿元投入的开店成本,加上人员工资和租金以及还要为上市进行的大量短期借贷,并且诺奇若干零售店一直未获利,诺奇已经不堪重负。

2.3 为上市拖欠货款严重,深陷“三角债”泥潭

首先,根据诺奇2013年年报显示,预付账款是应付账款的2.39倍,说明诺奇在上游供应商的谈判中占有优势,诺奇支付给供应商的现金容易被推后。诺奇在上市前就普遍存在拖欠供应商货款的问题,上市后问题越发严重。一般行业成衣采购是按照“3-6-1”模式,即30%订金、60%货款、10%的质量押金,订金提前支付,货款按照约定的结算。由于行业竞争加剧,供应商允许诺奇有时候只支付20%的订金,甚至不付,至于货款部分不仅能拖延支付,有时候甚至采用分期付、存兑汇票等方式进行拖延。

其次,诺奇预收账款远远少于应收账款,可知诺奇与下游零售商的谈判能力不强,在交易前可收到的现金非常少,进而也说明了诺奇的产品知名度并不高,远远没达到供不应求,可谋取暴利的程度。而且销售主要采用加盟的方式而不是直营的方式,使得诺奇收款速度很慢。同时,今年诺奇的应收账款为7937.5万,应付账款为6300万均很高,今年诺奇实际处于这样一种情境中:因为公司下游拖欠公司的应收账款没有归还,公司对欠上游的应付账款也难以支付,即所谓的“三角债”。

3 诺奇为上市粉饰财报分析

3.1 疯狂短期借债,粉饰财报现金流

首先,如表1流动负债与所有者权益增长比率表所示,可知诺奇2013年的融资方式为大量短期借债。

表1 流动负债与所有者权益增长比率

从表1可以看出,相比于2010年,诺奇2011年和2012年所有者权益增长幅度均高于流动负债增长幅度,说明诺奇在2011年和2012年主要采取向公司股东融资的方式,而到了2013年,流动负债增长幅度比所有者权益的增长幅度高65.65%,说明诺奇2013年主要采取的是债权融资的方式,进而可以得出诺奇为了上市,不惜冒着资金链可能断链的风险,大量进行债权融资。

其次,从应收账款、预收账款、应付账款、预付账款的角度来综合分析,如表2应收账款、预收账款、应付账款、预付账款综合分析所示:

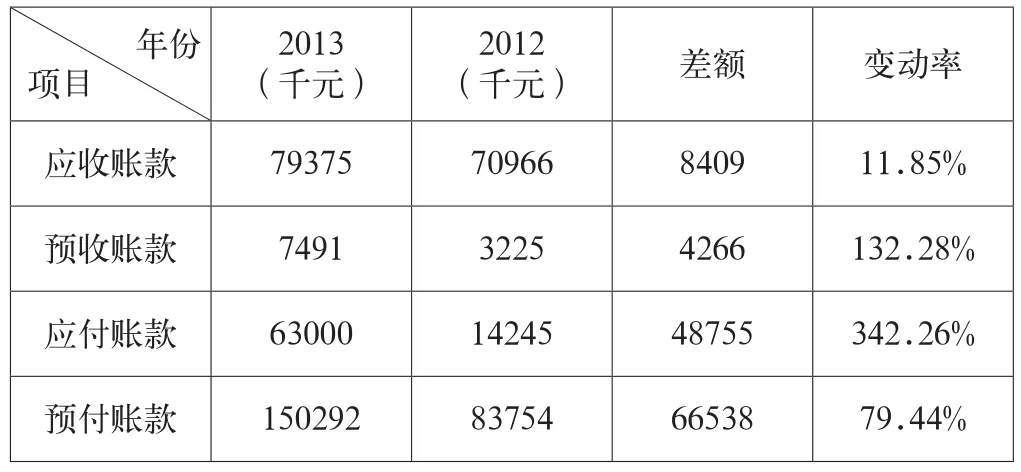

表2 应收账款、预收账款、应付账款、预付账款综合分析

从表2中可以看出,诺奇今年的预收账款相比于去年上升132.28%,应付账款上升342.26%,可知诺奇为了上市大量从上游供应商那里预支货款,并延长支付供应商货款的时间,使得诺奇今年的现金流量表上有大量的现金流入而现金流出却大量减少,诺奇通过这一方式粉饰其现金流量表的行为昭然若揭。

3.2 粉饰盈利能力,实际资金回笼困难

首先,进行盈利能力分析。如表3盈利能力比率分析表所示:

表3 盈利能力比率分析

从表3可以看出,相比于2012年,诺奇各项盈利能力比率均下降,其中销售净利率下降16.11%,说明每一元销售收入与其成本费用之间可以挤出来的净利润大幅下降。总资产净利率下降27.8%,每一元总资产创造的净利润大幅下降,而权益净利率下降17.3%,也说明了每一元股东赚取的净利润大幅下降,采用杜邦分析法分析,用连环替代法分析,如表4连环替代法的计算过程表可知,权益净利率比上年下降3.44%,其主要影响因素是:净经营资产净利率下降,使得权益净利率减少3.81%,税后利息率下降,使得权益净利率减少0.1%,净财务杠杆上升,使得权益净利率增加0.47%,因此可以判断是企业的基础盈利出现问题。而诺奇在其2013年年报中却公布其网上销售及其他收入复合年增长率为94.1%,纯利复合年增长率为9.3%,按销售渠道分得的毛利复合年增长率为24.3%,说明其盈利存在水分。

其次,诺奇资金回笼困难可以从高库存的现状中找到答案。首先从存货项目分析结构分析开始,如表5存货结构分析所示:

表4 连环替代法的计算过程

表5 存货结构分析

从表5中可以看出,2013年年末相比于2012年年末,诺奇的消耗品占总存货的比重大幅下降而制成品占存货的比重上升,反映了诺奇库存量大,销售压力大,盈利能力水平下降。

然后从诺奇的存货周转天数进行分析可知,诺奇存货的周转天数长。从诺奇2013年年报可以看出,诺奇在2012年的平均存货周转天数为111.6天,2013年为111.5天,而同样称做快时尚的zara等却只要半个月到一个月,最快甚至12天,同为泉州服装企业在香港上市的利郎平均存货周转天数为43.77天,另外,国内体育品牌安踏该数字也仅为50.18。可以看出诺奇经营有问题,回款很慢,资金回笼自然受影响。

3.3 资产效率下降,粉饰财报虚增利润

首先,从总投资角度看,资产规模变动不合理。如表6收入增长与资本规模增长配比表所示:

表6 收入增长与资本规模增长配比

从表6中可以发现,相比于2010年来说,诺奇收入的增长与资本规模的增长不协调,特别是在2013年,资产规模的增长速度比收入的增长速度高出106.88%,在公司主营业务不变的情况下,显示出诺奇在2013年资产运营效率大大下降。

其次,通过资产效率指标可以发现诺奇损益表中的利润操纵现象。如表7资产效率指标分析表所示。

从表7中可以发现,资产效率指标ROA持续下降,而利润本身却在增加,并且诺奇2010~2013年的主营业务并没有发生变化,资产效率指标ROA本应该持续稳定,显然诺奇的获利有虚增的嫌疑,具体分析可知诺奇为了上市持续计入了大量的应收、应付、预收、预付款,而这些款项已经形成了所谓的“三角债”,诺奇正是通过持续将这些“三角债”列入资产,已达到虚增利润的目的。

表7 资产效率指标分析

4 诺奇未来预测

首先,银行纷纷要求偿还贷款,诺奇继续经营已成困难。据诺奇2014年8月19日公告,公司及其附属公司收到厦门国际银行、民生银行、山东信托通知,指称诺奇曾为多名非集团成员人士合计4.55亿元的贷款作担保或抵押证券,三家财务机构均要求提前偿还贷款,并且存于上述机构的存款已遭冻结。而除此之外,诺奇的其他现金也已冻结。加之由于其银行存款遭冻结面临现金流压力,以及若干零售店一直未获利及供应商停止供货,公司已关闭若干零售店并决定不再就来季采购新货。说明诺奇正在进行内部清理资产,已基本处于不经营阶段。

其次,供应商抱团讨债,诺奇“回不去了”。虽然在丁辉跑路后的一个星期,诺奇供应商发起倡议:第一,不向诺奇追款;第二,支持诺奇下半年的秋冬货品继续生产;第三,支持诺奇明年货品继续开发。部分供应商还发起众筹,希望能筹得一些资金保证公司正常运转。然而,丁辉转移2.28亿资金的消息,成为压垮众人信心的“最后一根稻草”。截至2014年11月20日,诺奇的供应商达到138家,共计欠款5.14亿元,现在供应商抱团向诺奇讨债。诺奇已经很难达到当初辉煌时的状态了。

再次,其他企业接盘诺奇,可能性不大。在诺奇出事后,曾有本港创业板公司联同另一投资者拟以白武士身份,主要看中诺奇的销售网络,希望拟连上市地位(壳)一并购入,但由于福建省及泉州市方面自诺奇出事后,即快速介入事件,因此就算有白武士意图洽购,亦需要过五关斩六将,谈判拯救诺奇的过程变得艰难。最终,并未达成收购。同时亦正因为有官方机构介入,诺奇在“爆煲”后,尚能够在惊涛骇浪中得以有限度营运及资金下暂时“吊命”。

综上所诉,从现在的行业形势看,诺奇欠债太多,不是几亿就能解决的问题,并且诺奇目前业绩不好,整个男装行业都不好,诺奇为了上市做出来的面子工程只能是将公司内里掏空。这样的公司在这样的大环境下没人敢接手,尤其是传统的鞋服行业,现在投资人都很谨慎。其最后的结局只能是破产。

参考文献

[1] 诺奇:截止二零一三年十二月三十一日止年度全年业绩公布[N].2014-3-31.

[2] 诺奇:2013年报[N].2014-4-24.

[3] 诺奇:暂停股份买卖[N].2014-7-23.

[4] 诺奇:指示性公告[N].2014-7-25.

[5] 诺奇:公告(1)有关本集团事物之最新消息,(2)澄清报章报导[N].2014-8-19.

[6] 安信国际证券(香港)-诺奇IPO点评.

[7] CSC SECURITIES(HK)LTD-诺奇新股报告[R].

[8] 东亚银行-诺奇新股研究.

[9] 福建诺奇股份有限公司官网.http://www.nuoqi. com.hk/c/about.php.

[10] -港股(01353)资讯[EB/OL].巨潮资讯网.

[11] http://www.cninfo.com.cn/information/hkinfo. html.

[12] 诺奇(01353)重要财务指标分析[EB/OL].东方财富网.

[13] http://f10.eastmoney.com/hkf10/zycwzb. aspx?code=01353.

[14] 诺奇董事长卷款2.28亿跑路 业内人:财务造假上市惹祸[EB/OL].凤凰财经网,http://finance.ifeng.com/ a/20140819/12951305_0.shtml.

作者简介:王燚(1990-),女,汉族,湖南耒阳人,硕士,湘潭大学,主要从事财务会计方面的研究。

中图分类号:F272

文献标识码:A

文章编号:2096-0298(2015)06(a)-044-04