山西省迁移人口空间格局变化及其经济因素分析

2015-03-20 10:45:42秦志琴

地域研究与开发 2015年1期

秦志琴

(山西大学 经济与管理学院,太原030006)

0 引言

人口是经济活动中最活跃的生产要素。人口迁移对优化生产要素区域配置、推动区域经济乃至整个国民经济增长具有重要影响[1]。人口迁移的本质特征体现在空间属性上,是来源地与目的地空间相互作用的一种直观的社会表达,映射着区域经济水平、投资强度及其关联的就业机会的区域差异[2-5]。因此,研究区域迁移人口的空间格局变化,分析迁移人口空间分布与迁入地的主要经济要素之间相关性,是探索与验证人口迁移理论的重要环节,也是判断区域经济发展状况与合理规划未来区域经济发展格局的重要前提。

学术界关于迁移人口空间格局的相关研究主要涉及迁移的空间特点、空间模式、迁移趋势以及迁移机制等方面。这些成果基于不同的研究视角、采用不同的研究方法,普遍认为中国人口迁移的主要地域指向与主要迁入地的经济发展水平具有高度相关性[6-10]。在研究尺度上,宏观层面的研究主要集中在东、中、西三大地带或长三角、珠三角以及京津唐等发达地区,中微观层面主要集中于北京、上海、广州等一线城市[11-14]。在研究数据方面,多采用全国人口普查资料或人口1%抽样调查数据,时间跨度一般为5年或10年。然而,人口迁移具有显著的时空效应。进入21世纪以来,在工业化与城市化快速发展推动下,中国人口迁移的空间格局呈现出许多新的特点和趋势,区域迁移人口分布更加复杂化和多样化。因此,人口迁移研究应着眼于不同区域尺度,针对不同区域发展类型、不同经济发展水平,进行不断的创新与完善。

山西省是我国典型的资源型地区,2010年党中央、国务院批准设立山西省国家资源型经济转型综合配套改革试验区,使山西省转型发展上升到国家战略层面。人口是其资源型经济转型过程中的关键生产要素,本研究拟以2000,2010年人口普查数据为基础,结合山西省社会经济统计数据,分析2000—2010年间山西省迁移人口空间结构的变化过程及集聚特征,探索山西省人口迁移与地区经济发展总量、煤炭资源开采、产业结构状况、交通基础设施等经济因素之间的关系,不仅对于把握资源型地区人口迁移本身的发展规律具有重要意义,而且通过识别经济发展过程中各主要经济要素与迁移人口之间的关系,揭示迁移人口与经济要素之间存在的不协调现象,对于资源型地区转型发展战略的制定和实施具有重要借鉴价值。

1 山西省迁移人口空间分布

1.1 空间结构变化

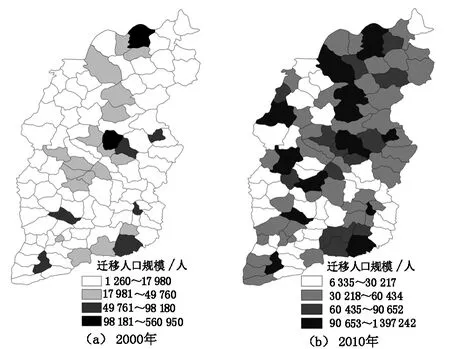

据人口普查资料,2000年山西省迁移人口总量为2 659 710人,到2010年增至6 466 476人,10年间迁移人口总量增长了1.43倍,平均每年增长9.29%。不仅迁移人口总体规模大幅增长,而且迁移人口的空间分布格局也发生了较大变化。为了直观表示迁移人口空间分布,按迁移人口平均规模的150%,100%,50%对各研究单元进行分类,相应地划分为密集区(>150%)、次密集区(150% ~100%)、次稀疏区(100% ~50%)、稀疏区(<50%)4类,并将结果反映在以城市为基本分析单元的地图上(图1)。

图1 山西省2000,2010年迁移人口空间分布Fig.1 The spatial distribution of migration in Shanxi Province in 2000 and 2010

从图1可知,2000年太原以及大同、晋中、长治等9个地级市的迁移人口规模高于省内平均数的1.5倍,属于迁移人口分布的密集区;属于次密集区的单元共10个,包括吕梁、清徐、介休等,其中吕梁市地处晋西地区,在行政级别上为地级市,但是其2000年迁移人口为26 970人,稍高于山西省平均水平,而属于该类型的县或县级市多数在地理位置上紧邻省会太原或地级城市,或者是同蒲铁路线的重要交通枢纽;次稀疏型县域共25个,包括怀仁、应县、古交等,这些县域多数为迁移人口密集区或次密集区的外围区域;属于稀疏区的县域在数量上占主体,共62个,占全省总数的57.9%,尤其是在同蒲线以西地区该类型县域集中连片分布,而同蒲线以东地区数量相对较少。

与2000年相比,2010年山西省迁移人口空间分布发生了较大变化。属于密集区的城市共13个,增加了怀仁、介休、吕梁3个市(县级市);次密集区共5个,较2000年减少5个,所属县域变动很大,包括原平、孝义、高平、柳林、灵石等。如清徐、太谷、阳城、泽州等由次密集区降为次稀疏区,而灵石、柳林的迁移人口增长幅度很大,分别由次稀疏区、稀疏区上升为次密集区;次稀疏类型的县域增加至37个,主要集中分布在晋北东部和晋中地区;稀疏县域减少至52个,同蒲线以西地区仍然是该类型县域分布的集中区域。此外,晋中南部、晋东南地区分布也较多。

总体来看,①山西省迁移人口空间分布存在明显的地域差异。2000—2010年这10年来,特大城市和大城市始终保持着对迁移人口的强大吸引力,是迁移人口的主要流入地,而多数中、小城市则对迁移人口的吸引力较小,从而形成了迁移人口空间分布的“核心-外围”模式。②山西省迁移人口地域分布变化显著。同蒲线以东地区迁移人口的集聚规模明显增加,尤其是大同市域以及晋中地区迁移人口集中连片分布,表明山西省迁移人口开始大规模流向中小城市,迁移人口分布的扩散效应对于山西省整体人口分布的不均衡性具有积极作用。

1.2 空间集聚格局变化

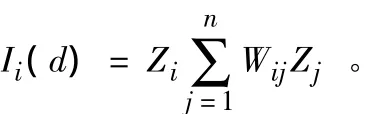

为了进一步识别山西省迁移人口的空间分布特征,使用探索性空间数据分析(exploratory spatial data analysis,ESDA)技术来进行。ESDA旨在描述与显示对象的空间分布,揭示空间联系、簇聚以及其他异质性的空间模式,可以分为全域型和局域型两种。对人口分布的结构特征进行分析,采用局部空间自相关分析比较合适[15],模型如下:

式中:Zi,Zj为观测值的标准化形式;Wij表示空间权重矩阵的任一元素,以定义空间对象的相互邻接关系。本研究采用Rook原则,即共同边界原则创建权重矩阵。根据Ii值可以将区域单元划分为High-high(高-高)、Lowlow(低-低)、High-low(高-低)、Low-high(低-高)4 种类型,HH或LL是指具有较高或较低观测值的单元,其相邻区域的观测值也较高或较低,代表高值或低值的局部空间集聚;而HL或LH则反映局部空间分异。

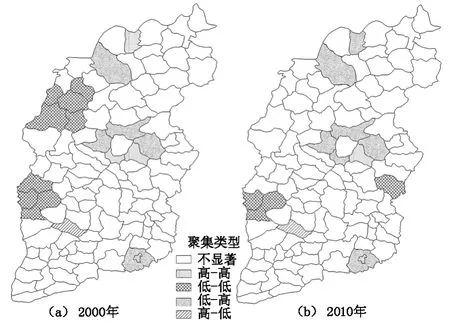

采用ESDA分析方法分别对山西省2000,2010年迁移人口的空间集聚特征进行类型划分,并且通过GIS的专题制图功能将分类结果可视化表达(图2)。可以看出,2000,2010年Moran显著性存在较为明显的变动,反映出2000—2010年间山西省迁移人口的空间集聚格局变动较剧烈。2000年,显著的高-高型集聚类型主要集中在晋中地区的晋中市区、清徐县,与周边太原市区、太谷、祁县等城市构成了山西省迁移人口的一个集聚“高地”,该区域是山西省经济发展的重要核心,借助于省会太原市的经济极化和扩散效应,对迁移人口形成强大的吸引力;另外,晋北地区的左云县与周边的大同市区、怀仁、右玉、山阴、应县等城市构成迁移人口集聚的另一个“高地”,该区域也是山西省经济发展水平较高的区域;显著的低-低型集聚类型主要集中在晋西地区的五寨、岢岚、岚县、保德、兴县,这些区域是山西省的经济发展水平落后的区域,迁移人口数量远远低于全省平均水平,其周围县域的迁移人口数量也较少;另外,晋西南地区石楼、永和、隰县、大宁等县域也是山西省迁移人口分布稀疏区,这些区域及其周边也属于山西省经济落后区;显著的高-低类型区域主要在临汾市区,这是因为晋南地区普遍县域迁移人口数量较少,临汾市区作为山西省的一个重要的经济、文化中心,其在迁移人口方面具有明显优势;显著的低-高型集聚类型主要分布在朔州市区、古交、阳曲、寿阳、晋城市区、泽州等城市,这些区域由于临近迁移人口高-高集聚区的边缘地区,相比之下,其集聚迁移人口的优势不明显。

图2 山西省2000,2010年迁移人口空间集聚格局Fig.2 The spatial cluster of migration in Shanxi Province in 2000 and 2010

与2000年相比,2010年山西省迁移人口集聚类型的变化主要在于:①清徐县由高-高型区域变为低-高型,晋中市区仍然为高-高型,这反映出近几年来迁移人口向太原市区以及与其紧邻的晋中市区集聚的趋势要远远大于周边县域,市区与周边县域的迁移人口规模的差距悬殊,从而导致太原市区周边县域均表现为低-高型。②晋北地区的左云县由高-高型区域变为低-高型,这是因为迁移人口向大同市区及其周边的怀仁、大同县等城市迁移人口的规模增长幅度较大,左云县的迁移人口增长规模很小,从而导致类型的转变。③晋西地区的五寨、岢岚、岚县、保德、兴县以及晋西南地区石楼等城市由显著的低-低型变为不显著,这表明这些区域及周围区域迁移人口规模与山西省平均水平的差距在缩小;永和、隰县、大宁等县域仍然保持低-低类型的迁移人口集聚类型,表明这些区域及其周围区域迁移人口的规模与山西省平均水平仍然具有较大差距,是山西省迁移人口分布的稀疏区;晋中地区的左权县由不显著变为显著的低-低类型,迁移人口主要流向太原、晋中、长治等城市,这些区域自身迁移人口规模小,而且其周围县域的迁移人口规模也很小。④显著的高-低类型仍然为临汾市,表明临汾市在这10年中保持了其在山西南部各城市中吸引迁移人口的优势。

2 迁移人口分布与经济影响因素

2.1 迁移人口分布与区域经济总量增长的空间耦合

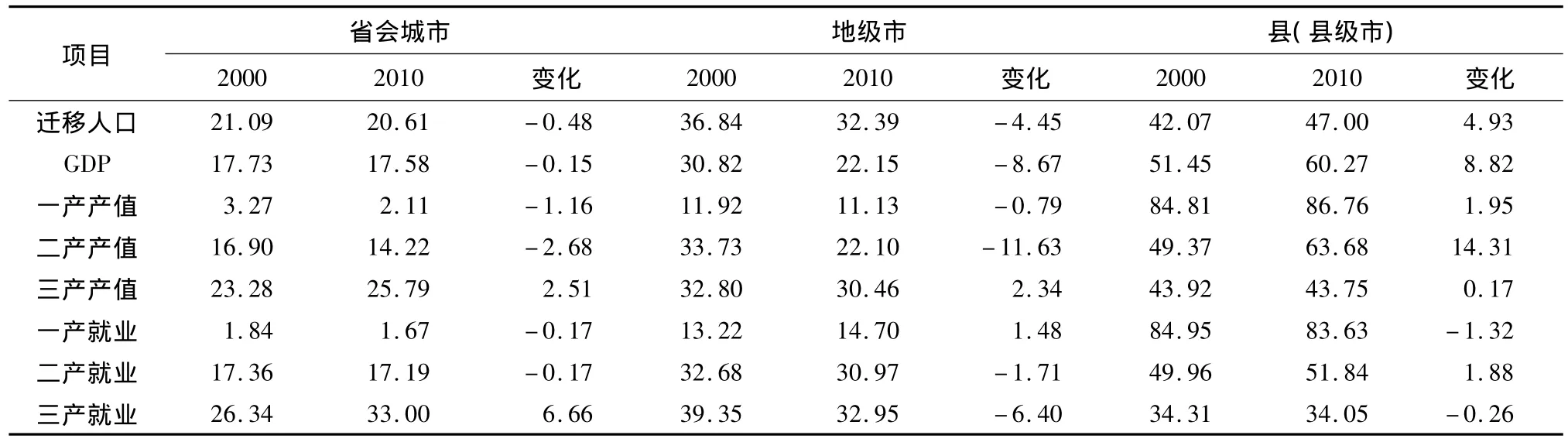

2000年山西省GDP总量为1 662.9亿元,2010年为8 597.1 亿元,10 年间增长了5.17 倍,年均增长17.9%,而2000—2010年间山西省迁移人口总量增长了1.43倍,年均增长9.29%。对2000,2010年山西省各城市GDP总量、迁移人口总量的变化情况进行对比,发现经济总量与迁移人口总量变化趋势具有高度一致性。同时,对山西省各等级城市GDP总量的变化与迁移人口进行回归分析,得到 y=2 282.176+0.081 x,(R2=0.857)。由此可知,2000—2010年间,山西省GDP值每增加10 000元,迁移人口增加810人,两者相关性很强。可见,这10年来,经济增长仍是山西省迁移人口变化的主要“拉力”因素。这是因为迁移人口的规模大小与区域发展的阶段紧密相关。山西省属于煤炭资源型地区,经济发展水平较国内发达地区要落后一些。近年来山西省处于人口、经济等要素向核心城市集聚为主的区域发展阶段。经济总量越高的地区,新增投资和就业机会也都越高,对迁移人口的吸引力也就越大。

进一步对比分析山西省各等级城市迁移人口与经济总量之间的关系(表1)。2000—2010年间,省会太原市的GDP比重变化较小,仅下降0.15个百分点,地级市GDP下降幅度较大,下降8.67个百分点,而县(县级市)GDP上升了8.82个百分点。各城市GDP比重的变化与迁移人口的比重变化基本一致。太原市GDP每下降一个百分点,对应迁移人口下降约0.3个百分点,地级市每下降一个GDP百分点,对应迁移人口下降0.5个百分点,而县(县级市)GDP每上升1个百分点,对应迁移人口上升0.56个百分点。由此看出,这10年来,太原市经济发展对于劳动力等要素的吸引保持着绝对优势地位;县(县级市)等小城市由于周围邻接广阔的农村地域,其经济增长可以吸引大量的农村剩余劳动力;相比之下,地级市的经济增长速度比较慢,也不具有吸引农村剩余劳动力的地理优势,因而迁移人口比重下降幅度较大。

表1 山西省2000,2010年迁移人口总量与GDP、产业结构变化 %Tab.1 The changes of total migration population,GDP and industry structure in 2000 and 2010

2.2 迁移人口分布与煤炭销售量的空间耦合

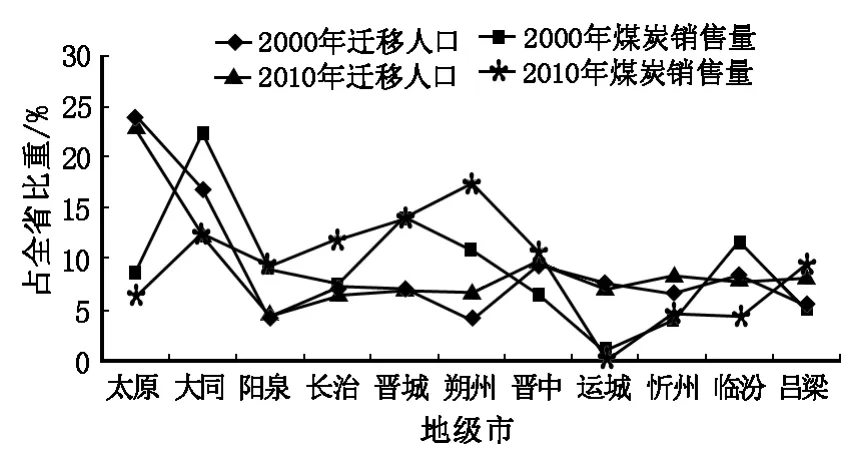

煤炭资源的开发和加工是山西省经济发展的主要动力[16]。2000年,山西省各地区共销售煤炭3.45亿 t,2010年共销售5.91亿 t,10年间增长了71.5%。由于煤炭资源分布的不均衡性,山西省各地市煤炭销售量存在明显区域差异,同时,受煤炭需求量与价格波动的影响,同一地区不同年份煤炭销售量存在明显波动(图3)。2000年,煤炭销售量占全省份额较大的依次是大同(22.32%)、晋城 (13.95%)、临汾 (11.65%)、朔州(10.78%);2010年,销售量占全省份额较大的为朔州(17.40%)、大同(12.50%)、长治(11.83%)、晋中(10.71%);而运城市由于煤炭资源贫乏,煤炭销售量占比不足1%,是山西省煤炭销售量最少的地区。对比分析各地区煤炭销售量和迁移人口的关系(图3),2000与2010年山西省各地区迁移人口占全省的比重的变化很小;太原、大同迁移人口规模明显高于其他地区,除阳泉市迁移人口规模较少外,其余各城市的迁移人口规模差别并不明显。可见,虽然煤炭的需求与煤炭生产是山西省经济增长的重要支柱,但是煤炭资源的开发与迁移人口的空间分布并不存在显著的相关关系。这主要是因为煤炭资源的开采对劳动力的需求量刚性,而且近年来煤炭资源的国有化整合以及开采技术的不断进步等原因,降低了煤炭产业对劳动力的需求。

图3 山西省2000,2010年各地级市迁移人口、煤炭销售量对比Fig.3 The migration and coal sales of cities in Shanxi Province in 2000 and 2010

2.3 迁移人口分布与区域产业结构的空间耦合

2000年山西省GDP的构成中三次产业的比例为10.9 ∶50.4 ∶38.7,2010 年三次产 业 的 比 例为6.0 ∶56.9 ∶37.1,第一产业、第三产业分别减少 4.9 和1.6个百分点,第二产业增加6.5个百分点。表明这10年来,工业仍然是支撑山西省区域经济发展的主导产业。从区域层面来看(表1):省会太原市一产产值占全省比重下降1.16%,相对应地,迁移人口在一产的就业比重下降0.17%;二产产值比重下降2.68%,迁移人口的二产就业下降0.17%;三产比重上升2.51%,迁移人口三产就业上升6.66%;可见,太原作为山西省的省会城市,三次产业的产值增长与迁移人口的就业呈现显著的正相关关系,尤其是太原市第三产业发展在山西省处于绝对优势地位,对于寻求就业的迁移人口具有最强的吸引力。地级市一产、二产、三产产值比重分别变化-0.79%,-11.63%,2.34%,相应地,迁移人口在一产、二产、三产的就业比重分别变化1.48%,-1.71%,-6.40%,三次产业产值与迁移人口就业的相关性不明显,说明这10年来,山西省各地级市三次产业的发展对吸纳迁移人口就业的吸引力不足。县(县级市)三次产业比重分别变化 1.95%,14.31%,0.17%,迁移人口在三次产业中的就业比重变化分别为-1.32%,1.88%,-0.26%。大致可以推断出,山西省中小城市在吸纳迁移人口就业方面主要依靠第二产业的发展,这是因为近年来中小城市发展了大量的中小企业,这些企业投资少,但是效益好,吸纳劳动力能力也强。但是中小城市第三产业发展相对缓慢,就业容量有限,对迁移人口的吸引力较弱。整体而言,由于山西省经济发展水平存在很大差异,各等级城市三次产业对迁移人口的吸纳能力并不一致,太原市的优势在于第三产业,县(县级市)的优势在于第二产业,而地级市的优势不明显,是未来山西省吸引迁移人口就业的潜在空间。

2.4 迁移人口分布与交通基础设施的空间耦合

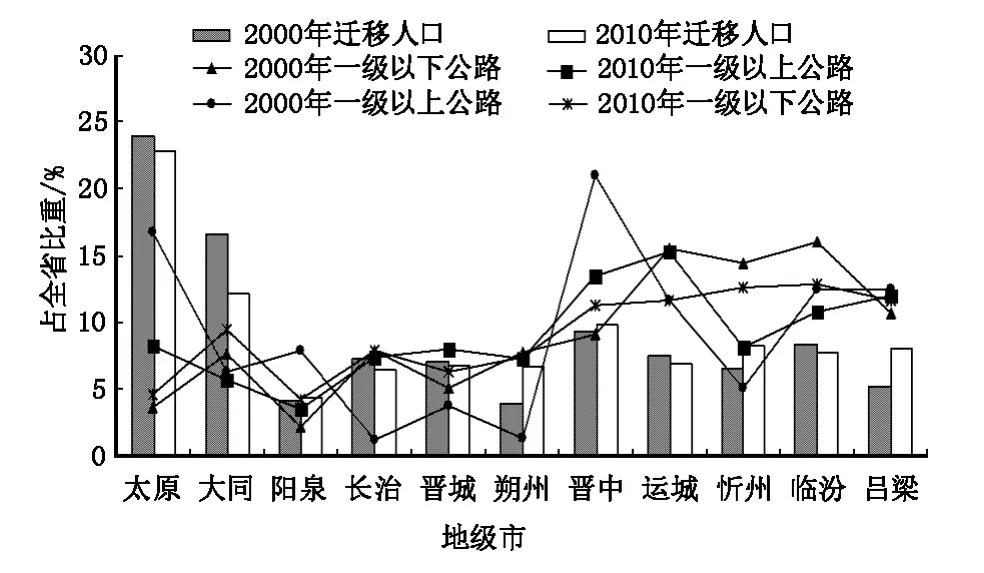

交通基础设施的改善能够显著地促进人口或劳动力要素的自由流动和最优配置[17]。公路网密度和等级是衡量区域交通基础设施发展水平的重要指标,公路网密度越大、级别越高,区域交通的通达性就越高。将2000,2010年山西省各城市迁移人口规模数据与公路网密度做相关分析,得到相关系数值为0.491(P=0.020),因此,可以认为山西省迁移人口规模与公路网密度具有较强的线性相关性。另外,对比分析2000,2010年山西省各城市迁移人口规模与各等级公路密度(图4),可以发现迁移人口规模较大的城市,一级及以上等级的公路密度较大,二级及以下等级的公路密度较小。相反,迁移人口规模较小的城市,一级及以上等级的公路密度较小,二级及以下等级公路密度较大。因此,2000—2010年,山西省迁移人口分布与区域交通网络发育程度有密切关系。在迁移人口规模相对较小的晋西、晋西南地区,加强公路网建设尤其是高速公路建设对于积极吸引迁移人口合理流动具有重要作用。

图4 山西省2000,2010年各地级市迁移人口、公路等级对比Fig.4 The migration and highway ranks of cities in Shanxi Province in 2000 and 2010

3 结论

采用人口普查数据分析2000,2010年山西省迁移人口空间分布格局变化,发现2000—2010年山西省特大城市和大城市是迁移人口的主要流入地,多数中小城市迁移人口规模较小,因而在空间上呈现出“核心-外围”的分布格局。同时,迁移人口空间分布开始呈现出由特大城市、大城市向中小城市扩散的趋势。采用ESDA空间分析技术,进一步发现以太原为核心的晋中地区与以大同为核心的晋北地区,迁移人口的集聚规模明显,尤其是晋中地区最显著。其次,晋西地区迁移人口规模逐步增加,与全省平均水平差距逐步缩小。整体而言,这10年来,山西省迁移人口的集聚与扩散趋势符合区域空间结构发展的基本规律,这对于促进区域经济由不均衡向均衡发展具有积极作用。

分析山西省迁移人口空间格局变化与主要经济因素的空间耦合特点,发现区域经济总量水平与迁移人口具有显著的正相关关系;虽然煤炭销售量是山西省GDP的重要来源,但是煤炭销售量与迁移人口之间的相关性较小;三次产业的产值变化与迁移人口就业变化趋势基本一致;公路密度与等级与迁移人口规模呈正相关关系。其中,太原市对于迁移人口的吸引一直保持着绝对优势地位,且迁移人口就业集中在第三产业;县(县级市)迁移人口规模增加幅度较大,且主要集中在新建的中小企业中;地级市的迁移人口规模与各经济因素的相关性相对较弱。总体来看,未来几年内山西省迁移人口空间格局总体上仍以向核心城市的集聚为主。在新的发展背景下,合理引导迁移人口的区域流动仍然是山西省资源型经济转型的重要内容。需要指出的是,未来人口迁移过程中,一方面要通过优化产业结构和创新制度建设提升特大城市及大城市对迁移人口的吸纳能力,提升核心城市的城市化质量;另一方面,要大力提升特大城市、大城市以及中小城市之间的经济联系,增强特大城市向各等级城市的辐射和扩散能力。特别应该注重提升中小城市的就地城市化能力,避免“候鸟式”“钟摆式”人口迁移负面效应的产生。

[1] 王桂新,徐丽.中国改革开放以来省际人口迁移重心演化考探[J].中国人口科学,2010(3):23-34.

[2] 丁金宏,刘振宇,程丹明,等.中国人口迁移的区域差异与流场特征[J].地理学报,2005,60(1):106-114.

[3] Yang X.The Fertility Impact of Temporary Migration in China:A Detachment Hypothesis[J].European Journal of Population,2000,16(2):163-183.

[4] Happel SK,Hogan T D.Counting Snowbirds:The Importance of the Problems with Estimating Seasonal Populations[J].Population Research and Policy Review,2002,21(3):227-240.

[5] Fan C C.Interprovincial Migration,Population Redistribution,and Regional Development in China:1990 and 2000 Census Comparisons[J].The Professional Geographer,2005,57(2):295-311.

[6] 鲁奇,王国霞,杨春悦,等.流动人口分布与区域经济发展关系若干解释(1990、2000)[J].地理研究,2006,25(5)765-774.

[7] 蔡建明,王国霞,杨振山.我国人口迁移趋势及空间格局演变[J].人口研究,2007,31(5):9-19.

[8] 王桂新,刘建波.长三角与珠三角地区省际人口迁移比较研究[J].中国人口科学,2007(2):87-94.

[9] 刘盛和,邓羽,胡章.中国流动人口地域类型的划分方法及空间分布特征[J].地理学报,2010,65(10):1187-1197.

[10] 吕晨,樊杰,孙威.基于ESDA的中国人口空间格局及影响因素[J].经济地理,2009,29(11):1797-1802.

[11] 张耀军,任正委.基于GIS方法的沿海城市人口变动及空间分布格局研究[J].地域研究与开发,2012,31(4):152-156.

[12] 朱杰.长江三角洲省际人口迁移格局及影响因素[J].城市发展研究,2012,17(6):97-104.

[13] 吴老二,刘婧.人口迁移与房地产价格——以广东省为例[J].地域研究与开发,2007,26(4):112-115.

[14] Feng J,Wang F H,Zhou Y X.The Spatial Restructuring of Population in Metropolitan Beijing:Toward Polycentricity in the Post-reform Era[J].Urban Geography,2009,30(7):779-802.

[15] 孙铁山,李国平,卢明华.京津冀都市圈人口集聚与扩散及其影响因素[J].地理学报,2009,64(8):956-966.

[16] 景普秋,王清宪.煤炭资源开发与区域经济发展中的“福”与“祸”[J].中国工业经济,2008(7):80-90.

[17] 马伟,王亚华,刘生龙.交通基础设施与中国人口迁移:基于引力模型分析[J].中国软科学,2012(3):69-77.

猜你喜欢

今日农业(2021年5期)2021-11-27 17:22:19

今日农业(2021年21期)2021-11-26 05:07:00

建材发展导向(2021年10期)2021-07-16 07:13:48

今日农业(2020年13期)2020-12-15 09:08:51

商周刊(2017年6期)2017-08-22 03:42:46

山西水利(2017年1期)2017-03-07 08:50:31

地理教学(2015年17期)2016-01-06 12:00:30

商学研究(2015年3期)2016-01-04 09:04:19

中国卫生(2015年7期)2015-11-08 11:09:58

投资北京(2014年8期)2014-04-29 21:59:24