公司治理结构对投资者会计信息运用风险的实证研究

2015-03-19 03:54:44上官琼南芳芳

经济研究导刊 2015年23期

上官琼,南芳芳

(西安财经学院,西安 710100)

一、公司治理结构的背景与综述

(一)研究背景

进入21世纪以来,世界范围内各类会计丑闻案件相继被爆出。自改革开放以来,我国的证券市场也出现了许多上市公司财务舞弊的案例。在美国,2001年末安然公司爆出财务丑闻宣布破产,相继又发生了世通案、泰科案等震惊世界的财务舞弊案件,沉重地打击了股民对股市的信息。会计信息的真实性、披露的完全性、信息的及时性与否已经成为社会各界的普遍关注的问题。

会计信息作为企业管理的一项重要工具,在公司治理结构中的作用可见一斑。会计信息的真实、可靠与完整性通过企业治理结构中的制度设计和权力之间的相互制约得以实现。一方面,真实、完整、可靠的会计信息通过财务报表的数据和报表附注的文字披露有效地降低了信息不对称的程度,对股东、债权人、政府机构等利益相关者而言,是一种抵抗不道德现象有力工具;另一方面,公司治理结构是影响着会计信息的重要环境因素,良好的外部和内部环境提高了会计信息披露的质量。针对上市公司的会计信息披露质量问题,我国采取了一系列措施;针对会计的不健全不断颁布新的政策、修订《会计法》等,也收到了一定的效果。

(二)研究综述

1.国外研究综述

国外的一些学者很早就开始关注与公司治理与会计信息两者之间的论证。简而言之,他们关注的重点在于股东的配比结构和董事会的构成,采用实证分析的方法分析这两个因素与公司治理和会计信息使用的关系。鉴于对国外学者研究的学习,将大致的观点进行以下自己的分类:第一,股权结构方面,股东持股的集中程度与披露的会计信息的好坏呈负相关关系。第二,董事会特征方面,掌管公司具体事务的董事也即执行董事、内部董事人员的比例越大;财务报告的不真实性也越大;董事会的规模越大,财务信息的内容舞弊的可能性也越大。Jensen and Meckling(1993)发表的具有引领性的文章第一次正式提出了这一问题,成为了各界研究的起点。在公司治理结构与会计信息方面,Beasley(1998)的研究表明,在未发生舞弊案件的上市公司中,独立董事的比例较发生舞弊案件的上市公司的比例高很多,外部董事不参与其他公司的事务,财务报告舞弊的可能性也下降。此外,Jensen,M.C.and Ching,eta1.(2006)发现,董事会规模越大,越可能对当期的财务进行操控。

2.国内研究综述

我国的经济转型还未成熟,经济活动中也不可避免地存在一些问题,问题的根源很大在于公司的治理结构不尽完善,鉴于我国又有着特殊的国情,因此,治理结构成为许多学者关注的问题。李艳(2014)将董事会作为一种管理机制进行研究,分析机制的合理性与规模的适宜程度,研究发现董事会的规模与绩效成正比关系。田巧娣等(2013)以2010年深沪上市的所有公司为研究对象,以盈余管理为变量进行实证检验。研究表明,董事会自身的独立程度占据大的作用;独立董事能够在一定程度上抑制公司的盈余管理水平。乔旭东(2003)研究了上市公司会计信息披露与公司治理结构的内在关系,发现在公司不断的发展和治理过程中,企业对外披露的会计信息对企业的发展存在影响。蔡吉甫(2007)研究了因财务舞弊而被证监会查处的公司。结果表明,上市公司的法人股比例与公司发生舞弊案件呈正比,法人股比例越高,公司发生财务报告舞弊行为的可能性越高;董事会中执行董事、内部董事的比例与财务报告的舞弊案件呈正比。

(三)研究思路

根据对国内外文献综述的浅析,借鉴学者的知名观点,进一步研究和探讨公司治理结构与投资者会计信息运用风险的关系。对基本的概念进行总结,进一步阐述治理结构的含义和会计信用在运用的过程中风险的含义,从而引出我国特有经济体制下会计信息在运用的过程中存在的风险问题,探讨风险产生的原因——治理结构的不完善,从而逐个分析治理结构的几个因素对会计信息风险的影响。本文以深市上市公司2009—2013年年度报告为研究对象,对主要来源于深圳证券交易所网站(WWW.SSE.ORG.CN)的数据,使用了EXCEL分析软件和SPSS17.0分析软件。笔者将在国内外研究基础上,利用最新的数据,采用多元线性回归分析方法继续实证分析我国上市公司治理与投资者会计信息运用风险之间的关系,从而对降低我国上市公司资者会计信息运用风险提出了建议。

(四)论文提纲

本文通过理论和实证两个方面阐述了公司治理结构对投资者会计信息运用风险问题,共分为以下四个章节。

第一章是序言部分。包括研究背景、研究综述、研究思路、论文结构四个部分。

第二章是相关理论基础的阐述。本部分阐释以下几个理论:公司治理结构的构成及投资者会计信息运用风险产生的动因。

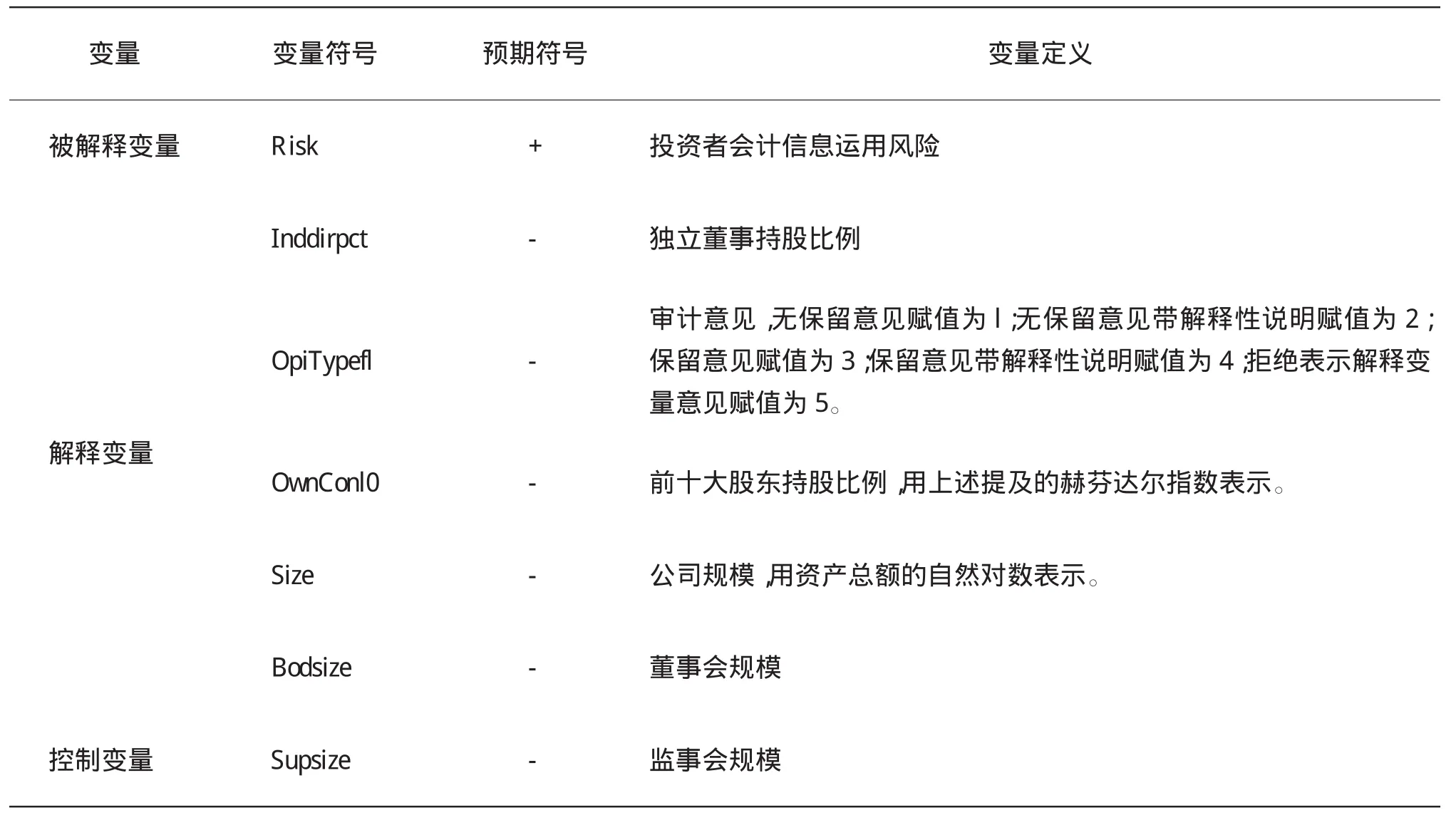

第三章是实证研究设计与分析。对所研究的样本采用了如下分析方法:描述性统计、相关性分析和多元线性回归分析,在分析的基础上用spss软件对企业治理结构与会计信息运用风险进行实证研究,选取公司治理结构的几个指标:独立董事持股比例、注册会计师对上市公司财务报表出具的审计意见、前10大股东的持股比例、公司规模,董事会监事会规模,从而研究两者之间的关系。

11月中旬,中国石油测井公司有3名员工被授予“陕西省技术能手”光荣称号,这是对他们参加第九届陕西省“测井杯”职业技能大赛获得优异成绩的嘉奖,也是对测井公司员工培养长效机制的最好肯定。

第四章是研究结论部分。企业应该加强独立董事在公司中的比例,使独立董事真正做到对企业的监督作用。此外,上市公司中应该加强股东的持股比例,增强股权集中度,从而降低会计信息的运用风险。企业要在一定程度上扩大资产规模,从而使企业更加注重自身的治理结构,以便更真实地反映企业的会计信息。注册会计师也要加强自己的独立性,出具合理的审计意见,从而降低投资者会计信息使用风险。

二、公司治理结构与投资者会计信息运用风险理论概述

(一)公司治理结构的相关概念

对于公司治理结构的含义,有狭义和广义之分:狭义来说,公司治理结构仅仅包括了公司所拥有的董事会的作用、结构以及支持公司存在的股东的权力划分,是浅层次的分析;广义来说,公司治理结构更指的是一套制度性的存在,是公司文化,长久发展的精华所在,这一结构同时也设定了企业利润在股东之间的分配,企业之中大小事务的决策问题。广义的公司治理结构范围,也即将公司治理结构分为外部和内部两个方面,外部治理结构即:控制权市场、产品市场、经理人市场、债权人市场及其他外部治理机制;内部治理结构即:股权结构、董事会、监事会和专业委员会四个部分。

(二)投资者会计信息运用风险的原因

投资者会计信息运用风险的原因主要有两个方面:首先,企业的最终目的都是利益的最大化,企业在披露会计信息时,会为了企业自身的需求,在对会计信息披露的选择上,会披露对企业有利的会计信息,而不披露或选择性披露不利的会计信息,从而使投资者利用的会计信息是不真实的或者说是不及时的,从而对信息的使用存在风险。其次,投资者自身的会计知识不尽完善,投资者对出具的审计报告的认知不是很完善,也在一定程度上影响会计信息的使用。会计信息丰富的投资者在使用会计信息时的风险就会很小。

三、实证研究设计及分析

(一)研究假设

假设1:独立董事比例与投资者会计信息运用风险呈负相关关系。独立董事更加注重自己的声誉,独立性越强,披露的会计信息的质量越高。

假设2:股权集中度与投资者会计信息运用风险呈负相关关系。股权集中度意味着其处于绝对控股地位的大股东会从各方面关注披露信息质量的高低,从而满足自身利益需求。

假设3:注册会计师发表的审计意见与投资者会计信息运用风险存在正相关关系。注册会计师应根据自己的职业道德和独立性出具合适的审计意见,从而降低会计信息运用的风险。

假设4:资产规模与投资者会计信息运用风险存在负相关关系。一个企业发展的越长久,越关注企业的声誉和利益,资产的规模也会越大,从而披露的会计信息质量也越高,风险也就越小。

(二)变量定义与计量

本文选取深交所对上市公司信息披露的考核结果作为衡量投资者会计信息运用风险的一个指标。深交所拥有很强的独立性,每年都会对所属的上市公司进行考核,将考评结果分为四个登记:优秀、良好、及格和不及格。鉴于深交所极强的独立性,以此指标作为考核的因素,尽管在一定程度上存在漏洞,但是也具有一定的合理性。以信息披露考核结果作为衡量投资者会计信息运用风险的替代指标,具体的赋值方法是,将考核的结果分为四个档次:优秀、良好、合格、不及格时,赋值为:2、3、4、5,风险依次递增(见表 1)。

(三)样本选取和数据来源

选取在2009—2013年上市的公司,以此为研究对象,从网上公布的所有的上市公司的年报中进行筛选,鉴于金融类和保险类业务的不稳定性、数据的波动性,扣除这些数据,在样本的选择上,考虑并非所有公司的数据都齐全,且有些年份的诚信考核数据缺失,最终得到了389家公司进行分析。上市公司数据主要来源于深交所网站(WWW.SSE.ORG.CN)以及瑞思数据库,数据的处理方法主要使用EXCEL和SPSS17.0软件。

表1 变量设计与定义

(四)研究模型

本文依旧采取惯用的多元线性回归分析我国上市公司治理与投资者会计信息运用风险之间的关系,将独立董事持股比例、前10大股东的持股比例、注册会计师对上市公司财务报表出具的审计意见、公司规模,董事会监事会规模看作是公司治理程度的衡量指标来对投资者的会计信息运用风险进行分析。采用的多元回归模型如下:

(五)实证分析结果

1.描述性统计

根据统计分析的结果得出,上市公司独立董事的比例呈逐年上升的比例。法律要求上市公司中独立董事的比例至少占董事人数的三分之一,分析的结构看出,从2009年的0.312 24上升到2013年的0.336 76。注册会计师出具的审计意见的分析结构越来越趋近于1,前十大股东的股权越来越分散,也进一步说明上市公近些年来的治理结构越来越合理,不断完善。影响治理结构的其他因素资产规模、董事会、监事会变化不大,说明我国上市公司的数据逐渐趋于平稳。

2.相关性分析

治理结构与会计信息运用风险的关系通过计算皮尔逊(PEARSON)相关系数来验证两者是否存在共线的相关关系。分析的结果表明,前十大股东持股比例、资产规模、董事规模与投资者的会计信息运用风险都在0.01水平上显著相关。另外,各解释变量的相关系数都不高,最高为-0.366,根据Hossain,Judge(1980)等研究表明,解释变量之间的系数只要没有超过0.8或0.9,就不会对多元回归产生影响。所以,本文的回归方程具有一定的解释力度。

3.多元回归分析

根据回归结果显示,假设1:独立董事的成立能够降低投资者的会计信息运用风险这一结果没有得到验证,预计的结果与实际结果一致。这同时也说明,独立董事的设置未发挥其应有的作用,进一步强化独立董事的作用。假设2:股权集中度与投资者会计信息运用风险存在负相关关系也得到了证实。上市公司前十大股东的股权集中度与投资者的会计信息运用风险在5%的水平上显著负相关。假设3:注册会计师发表的审计意见与投资者会计信息运用风险存在正相关关系同样在模型中得到了证实,注册会计师发表的审计意见与投资者会计信息运用风险在1%水平上显著正相关,这意味着当会计师发表的不是无保留意见的审计报告时,投资者应该信服于注册会计师所出具的审计意见,从而使其风险降到最低。假设4:资产规模与投资者会计信息运用风险存在负相关关系。上市公司资产规模与投资者会计信息运用风险在l%的水平上显著负相关,这意味着公司持久发展下会更加注重自己的评价,对会计新的披露也就越真实,风险也就越小(见表2)。

四、研究结论

我国资本市场应贯彻独立董事的独立性,使其真正做到监管公司的作用,不收外界利益的影响,从而降低投资者在使用会计信息时存在的风险。

对于上市公司所出具的财务报表的真实性和及时性,除了公司内部自有的监督之外,注册会计师也在很大程度上起着一定的作用,这就要求注册会计师具有很高的职业素养,能够对所审计的报表客观、公正、及时地进行评价。资产的规模越大,一般情况下公司发展的就越持久,公司也就越关注自己的声誉,从而对自己所披露的信息也就越关注,企业的

治理结构也就越合理完善。上市公司应在此基础上,进一步加强独立董事的作用,使其真正发挥自己的作用,从而使会计信息的运用风险降低,为资本市场的合理运行做到事前预防及保障。

表2 多元线性回归分析

[1]李艳.董事会特征对我国上市公司会计信息披露质量的影响研究[D].成都:西南大学,2014.

[2]田巧娣,解恒慧.公司治理对会计信息披露质量影响的实证分析[J].财会通讯,2013,(10).

[3]陆正飞,刘桂进.中国公众投资者信息需求之探索性研究[J].经济研究,2002,(11).

[4]乔旭东.上市公司收购的信息披露——披露哲学、监管思路和制度缺陷[J].管理世界,2003,(11).

[5]蔡吉甫.会计盈余管理与公司治理[J].当代财经,2007,(6).

[6]葛家澍.会计信息丛书[M].北京:中国财政经济出版社,1996.

[7]Beasley.External Control,Corporate Strategy,and Firm Performancein Research intensive Industries.Strategic Management Journal,1998,(11).

[8]Jensen,M.C.and Ching,eta1.Managerial Behavior,Agency Costs and Ownership Structure.Journal of Financial Economics,2006,(3).

猜你喜欢

现代经济信息(2023年14期)2023-09-04 16:28:09

科普童话·百科探秘(2022年6期)2022-05-30 10:48:04

证券市场红周刊(2021年34期)2021-08-30 04:39:16

法大研究生(2019年1期)2019-11-16 00:37:46

中国外汇(2019年7期)2019-07-13 05:45:04

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

中国商论(2016年34期)2017-01-15 14:24:09

现代财经-天津财经大学学报(2016年6期)2016-12-01 05:49:58

现代商贸工业(2016年35期)2016-04-09 06:59:36

人间(2015年19期)2016-01-04 12:47:04