高校会计人员绩效评价的实证分析

2015-03-16 22:27叶少霞何清生杨柳菁

中国总会计师 2014年7期

叶少霞 何清生 杨柳菁

摘要:本文联系广州某高校财务处日常工作,运用行动研究法对高校会计人员进行了绩效评价,形成了有一定参考价值得的案例。文章的第一部分是绩效评价方案体系的构建思路,第二部分是绩效评价方案的具体内容,第三部分是运用已经构建的绩效评价体系进行的实证研究。通过十次绩效评价工作,本文汇总了评价方案的评分结果,并与前绩效评价方案比较,阐述了新该方案结果的合理性与科学性,同时,梳理出实际评价工作中遇到的问题,并提出未来优化该评价方案的思路。

关键词:高校会计人员 绩效评价 实证分析

高校的绩效管理是学术研究的一个热点课题,主要集中在教学、科研人员的管理中。对高校财务会计人员的绩效管理应当如何设计,如何实践则是较少涉及的领域。本文采用行动研究法来探索高校会计人员的绩效评价,即在某高校财务处真实的作业环境中,按照一定的操作程序、综合运用各种方法和技术,对会计人员的工作绩效进行评价。行动研究法是一种适合于小范围或者基层(个体)组织,该方法适用于实际问题而非理论问题,其研究目的并不在于建立理论、归纳规律而是针对具体实践中的问题进行的研究。

一、评价体系的构建

(一)绩效评价体系的研究对象

本文研究的绩效是指高校会计工作人员的绩效,即根据学校赋予和规定的财务处的职能而产生的财务处工作的完成程度,是针对某高校已有的财务会计工作内容而言,不涉及新的工作内容、方法等而产生或者可能产生的业绩的评价。

(二)绩效评价体系的设计

1.指标体系的构成

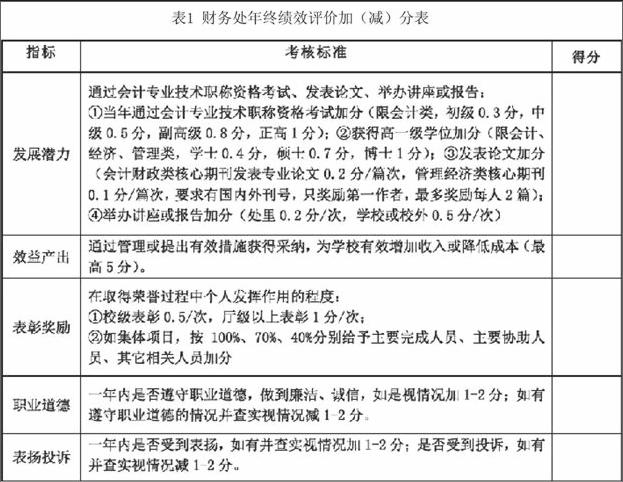

(1)根据评价周期,指标体系分为月度绩效评价指标和年度绩效评价指标,两指标内容基本一致,年度评价指标在月度评价指标的基础上,增加全年绩效的加(减)分因素。例如,是否有通过会计专业技术职称资格考试、发表论文、举办讲座或报告等绩效等(详见表1)。

(2)根据不同的工作岗位设计了三大类(8种)岗位的绩效评价指标,分为会计核算岗位绩效评价指标、财务管理岗位绩效评价指标和科级领导岗位绩效评价指标。

指标体系由定量指标和定性指标两个部分组成,具体来看:

在定量指标方面,根据不同的岗位确定2个关键业绩的定量指标。如:审核岗位的关键绩效指标是凭证制作数量、分录制作数量(其它岗位详见表1)。

在定性指标方面,根据不同的岗位设计了8种岗位的绩效评价指标,且分为3个一级指标,分别为:①工作业绩;②工作态度;③个人发展。其中:“工作态度”和“个人发展”指标均一致,分别下设“工作投入程度”、“待人接物”、“岗位考勤”3个二级指标和“应变能力”、“执行能力”2个二级指标。在“工作业绩”指标方面,8种岗位的绩效评价指标均下设5个二级指标,其中均设有“总结分析能力”、“完成其他工作任务”,另3个二级指标根据不同岗位和绩效计划,分别设置。如:会计核算岗位为“分录制作准确合理”、“业务办理规范严谨”、“业务办理平均速度”;财务秘书岗位为“工作及时有效性”、“公文处理及时性”、“财产物资规范完整”等。

2.指标之间的权重

在定量和定性指标之间权重方面,会计核算岗位和财务管理岗位的定量、定性指标各占50%的权重。其中,2个定量指标又分别占15%、35%,定性指标根据评价者不同权重不同,直接领导、同级员工、自评分别占30%、10%、10%。科级领导岗位不设定量指标,全部为定性指标,权重为直接领导60%、同级领导20%、下级20%。

在定性指标内部之间权重方面,会计核算岗位和财务管理岗位的权重均为:工作业绩70%、工作态度20%、个人发展10%,并且二级指标的权重也是一致。科级领导岗位的权重为:工作业绩70%、工作态度10%、个人发展20%,且各二级指标的权重与会计核算岗位和财务管理岗位也是不一致的。

3.指标计算的公式和方法

在制作设计评价表时,各项工作绩效的评价分数按百分制填写,因此,各类被评价者的月度绩效评价分数计算公式如下:

普通员工绩效评价得分=∑定量指标分数×权重﹢∑定性指标分数×权重±处领导调整修正分数;

科级领导绩效评价得分=∑定性指标分数×权重

其中,根据绩效评价优化设计方案的规定,定量指标评价分数由绩效评价小组根据实际评价期内会计核算、收费管理系统、薪酬管理系统等相关数据统计进行计算。所有指标均以前3年相同指标数量合计÷3÷12得出月平均工作量(其中:凭证、分录制作总量还要除以制作人数得出人.月平均工作量)。达到平均工作量时,得分为80分,每增加平均工作量的10%,得分增加5分,达到平均工作量的140%,为满分100分;每降低平均工作量的10%,得分减少5分。

绩效评价小组根据实际评价表得分汇总统计以及处领导调整修正分数,计算完成各个被评价者的分数。

二、会计人员绩效评价指标体系具体方案

广州某高校根据上述指标体系的思路、内容、构成及权重等,设计出财务处会计人员绩效评价各项指标权重明细表和年终绩效评价加(减)分表(详见表2),以此来评价会计人员的工作绩效。

三、实证研究

根据本文第一、二部分设计的绩效评价体系,研究者进行了实证分析。在日常的绩效评价工作中运用上述方法开展了10次评价,并总结实践中该方法的合理之处与仍需完善之处,以便未来进行评价体系建设的进一步优化。

(一)评价对象

研究对象所在的学校各类学生约28000人;年度财务收、支总额超过70000万元。作为统一管理全校各项财务会计工作的职能部门,财务处目前共有工作人员29人,设处长、副处长各1名,下设6个科室,各设科长1名。包括审核11人,复核2人,出纳2人,秘书、网络管理、专项管理、预算管理、薪酬管理、学费管理1人,其中本科学历占52%,研究生学历占21%,大专学历占17%。从职称来看,获得高级技术资格的占31%,中级技术资格24%,初级及以下占45%。

(二)评价的方法和步骤

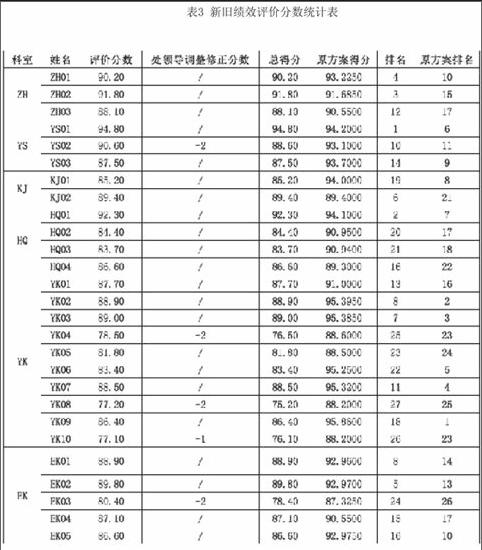

在本研究中,以ZH、YS、KJ、HQ、YK、EK分别代表财务处下设的6个科室,以数字编号如ZH01代表具体员工。评价方法具体步骤如下:

第一,考核评分。评价者严格按照绩效评价方案的标准,对被评价者进行打分,包括同级之间互相评分,直接领导对下级评分,自我评分。

第二,面谈。评价者与被评价者进行一次甚至多次面对面的交谈。通过面谈,使评价者了解过去工作的完成情况,被评价者明确组织的期望,自己达成的绩效,存在的差距。同时,被评价者也可以提出自己在完成绩效目标中遇到的困难,请求上级的指导。

第三,绩效评价工作的负责人根据面谈结果调整评分。

2013年,财务处运用新旧两种绩效评价指标体系共对员工开展绩效评价10次,分别为1-2月、3月、4月、5月、6月、7-8月、9月、10月、11月、12月,并在半年度和全年度对考核评分情况进行统计分析。

(三)评价结果

为了更好地评判绩效评价方案的效果,在绩效评价工作实施过程中本文同时采用了新旧两种评价方案(详见表3)。在实施这个绩效评价体系之前,研究对象绩效考核实行分层负责制,由上级对下级(即处长考核科长,科长考核其科室的员工)按照工作业绩、工作能力、工作态度三个评价因素进行考核。“优秀90分以上”、“良好80分以上”、“一般70分以上”、“较差60分以上”、“极差60分以下”进行考核评分,处长可以根据实际情况进行调分。

从表3可以看到,新旧方案的评价结果针对相同的样本,在相同的期间内出现了较大的差异。具体来看:一是使用前绩效评价方案得出的分数普遍较高,如表3所示,2013年考核评分平均分为93分,都达到了优秀的标准;二是考核评分随意性大,评分主要依靠定性指标,标准是资历、职称等。例如,排名前3的为YK01、YK02、YK03,他们3位是科室的业务骨干,又是“正式工”,评价者打分都很高,而没有考虑具体的工作业绩;三是,评价结果不具有区分度,例如YK08号员工的按照原方案分数分别为88.2分,该员工平时工作表现一般,考勤不合格,且在评价期内出现没有完成工作任务的情况,评价者虽然给的分数较上述业务骨干要低,但还是超过85分,达到了“业绩良好”的分数标准;而EK03员工因个人身体原因在评价期内是无法正常工作的,评价者却仍然在初次评分时给予了87.32的良好以上分数。

新的方案实施后,因为评价标准明确,可操作性强,被评价者的分数有了一定的区分,评价结果比较客观。本文认为新方案的结果是可靠的,合理的,其结果与被评价者的主观感受基本一致。在方案实施中我们进行了一次问卷调查。在结果认可方面,22人(占26人的84%)对评价结果认可;4人(占26人的15%)对评价结果比较认可;1人(占26人的3%)对评价结果基本认可,在与该员工的面谈中发现,其个人认为定量指标没有全额反映其全部工作情况,但其对结果也基本认同,并且没有提出正式申诉;没有人对评价结果不认可。特别是,各月份最高分者和最低分者对自己的评价结果均认可。

(四)新绩效评价方案在实施过程中存在的问题及未来改进方向

新的绩效评价方案在实施中与原方案相比更加具体,增加了定量指标,可操作性强,但在评价的实施中,仍有以下不足之处。

第一,每月进行一次评价,季度和半年度要进行汇总,全年工作量大。未来可以改为每半年进行一次绩效评价。

第二,评价小组面谈随意性大,缺乏规范的面谈提纲,可能导致面谈内容与绩效评价工作相关性差。未来应该制定严谨规范的面谈提纲,并对面谈进行书面记录。

第三,指标体系设计方面,科级领导岗位不设定量指标,全部为定性指标、指标之间的权重设计需要进一步加强,关键业绩的指标选择理论支撑薄弱。例如对于审核岗位,关键指标是凭证制作数量,但是每一笔业务的复杂程度不同,耗费的时间也不同,仅仅依靠凭证制作数量来评价缺乏合理性。尤其是针对定性指标,执行过程中因个人理解的角度和认识的不同而产生不同的方式与方法,一致性不够,影响了绩效评价结果的可信度。应加强绩效理论方面的研究,借鉴其他组织的绩效评价方法,不断提高关键业绩指标选择的科学性,并且应完善科级领导岗位的评价方法。

第四,评价者的独立性问题。考核评分是方式是上级对下级评分,考虑到下属的意见,和其他科室的竞争等因素,评价者会都选择了给予高分。绩效评价的结果可能无法客观公正的反映实际情况。为此,可以考虑设立绩效工作机构,指定掌握绩效评价工作方法专人组织、落实、实施评价。

第五,没有充分运用评价结果来改善未来的工作。绩效评价完成后应将结果应用于相应的其他管理环节,如结果要与薪酬分配、职务调整、培训与再教育进行挂钩等,并为绩效管理的改进与发展提供可靠依据。公平公正的评价结果的反馈与运用可以正确处理组织内部上下级之间、员工之间的关系,增强互相学习和帮助的氛围,提高凝聚力和工作绩效,促进组织的和谐、稳定与发展。

参考文献:

[1]Spangengerg,H.H.(1992)A System Approach to Performance Appraisial in organigations.Paper presented at 25th international Congress of Psychology,Brussel,Belgium.

[2]Fandray,Dayton.The New Thinking in Performance Appraisal.Workforce,2001,80(5):36-37.

[3]Pamenter,Fred.Moving from Apraisal to Employee Enhancement.Canadian Manager,2000,25(1):13-14.

[4]孙柏瑛.公共部门人力资源开发与管理[M].北京:中国人民大学出版社,2006:252、257.

[5]吴志华,刘晓苏.公共部门人力资源管理[M].上海:复旦大学出版社,2007:311.

[6]高峰.如何实现绩效评价的客观公正性[J].人力资源,2009,8(8):60-61.

[7]李元,王光彦,邱学青,李敏.高等学校教师绩效评价指标研究[J].高等教育研究,2007,7(15):59-65.

[8]刘宝录.AHP在高校绩效管理中的应用[J].科技管理研究,2007,6(6):88-93.

[9]郝永言.关于对事业单位进行企业化绩效评价问题的研究[D].北京交通大学.

(作者单位:广州中医药大学)

猜你喜欢

现代教育技术(2016年4期)2016-12-01

商场现代化(2016年26期)2016-11-21

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

中国商论(2016年33期)2016-03-01

中国乡镇企业会计(2015年9期)2015-12-30

中国工程咨询(2015年5期)2015-02-16

江苏卫生事业管理(2013年5期)2013-03-11

中国工程咨询(2011年10期)2011-02-16