资产负债表视角下的公允价值会计顺周期效应研究

2015-03-16 06:10:44杨超

新乡学院学报 2015年4期

杨 超

(安阳工学院 经济管理学院, 河南 安阳 455000)

资产负债表视角下的公允价值会计顺周期效应研究

杨 超

(安阳工学院 经济管理学院, 河南 安阳 455000)

在我国市场经济蓬勃发展的大背景下,无论业界还是学术界都有很多声音认为公允价值会计在一定程度上扩大了资产负债表的不稳定性,顺周期效应明显。文章通过对常规商业周期及非常规商业周期的模拟,对比分析了混合计量属性和完全公允价值计量属性两种当前较为常见的计量模式对资产负债表不稳定性的影响情况。研究结果证明,虽然公允价值会计在实际应用过程中会在一定程度上增加资产负债表的不稳定性,但是它所形成的波动并不一定具有顺周期性,市场环境才是影响波动幅度的主要影响因素,公允价值会计并非必然导致会计顺周期效应。

公允价值;顺周期效应;波动性;资产负债表

在2008年蔓延于世界各国的金融危机中,公允价值会计广受质疑。业界和学术界认为,公允价值会计在实际的应用过程中必然具有顺周期效应,而这一效应实际上正是导致金融危机的一个重要原因,因此不应继续使用。顺周期效应是现代经济学中对经济波动水平和经济数量之间关系的衡量用语。顺周期效应被定义为放大金融波动幅度水平并能够降低金融稳定性的一种机制。客观上说,公允价值会计的顺周期效应在某种程度上可以在资产负债表中体现为进一步增强了所有权益的不稳定性,从而导致银行和决策者之间出现明显的信息失衡情况。

本文首先针对国内外的相关研究成果进行了系统的梳理和总结,其次论述了研究中所引用的数据和条件假设,再次对比分析了不同经济环境下以不同计量模式所得到的所有者权益模拟数据情况,最后进行了总结。

一、文献综述

早在2008年金融危机爆发之前,就已经有大量的专家学者对公允价值会计在实际应用过程中的顺周期效应问题进行了深入的研究,这些研究成果虽然在当时并未得到广泛认可,但是仍然具有一定的影响力。而在金融危机爆发之后,随着其对世界范围内各国经济所造成的破坏逐步扩大,越来越多的学者开始对这一问题进行研究,并将研究的重点放在公允价值顺周期效应对金融危机的影响方面。部分金融领域的专家重点分析了这种顺周期效应的产生依据。还有部分学者的研究成果围绕公允价值对财务波动性影响展开,较为典型的,如Bath的《公允价值和财务波动性》一文,就是研究这一问题的经典著作。该文章重点分析了公允价值会计所导致的财务报表波动性的三大特点。而Wallisn(2001)在研究中,则重点强调了公允价值会计在金融危机条件下会引发顺周期效应的问题,推动了资产价值的编制。而我国经济学家黄世忠(2009)的研究,通过对国内外相关理论研究成果的系统梳理,分析了公允价值会计诱发顺周期效应的基本原理,并以此为基础,提出了政府相关部门处理顺周期效应的具体意见和建议,具有较强的可操作性,对我国市场经济环境下的公允价值应用问题给出了较为完整的答案[1]。

同样也有部分学者的研究是以讨论公允价值是否会导致报表数据波动为中心展开的。如Plantin(2008)通过机制分析法,对当前应用较为广泛的历史成本法和成本会计进行了对比分析,研究结果表明虽然成本会计能够在一定程度上加强市场波动水平,但是这种影响必须有一定的外部环境作为支持。在实际的应用过程中,成本会计能够最为灵敏地反映市场有效信息,但由于增加了大量其他无关因素而导致波动性的提升。Gebbanlt(2004)通过对银行资产负债表的变化情况进行模拟,对公允价值使用范围进行了相关研究。他通过对比分析完全公允价值和混合计量模式,提出扩大公允价值的应用范围必然会导致银行资产不稳定性的增加,这对于银行的总体经营水平的提升显然是非常不利的。国际货币基金组织通过对比分析发现,在公允价值计量的负债比例增加的情况下,它能够有效降低资产负债表的顺周期性。当然我们也必须深刻地认识到,在缺乏额外流动性的情况下,公允价值会计的应用有可能增加资本的周期性波动水平。Khan(2009)的研究同样验证了这一观点,他强调了公允会计应用和市场的正、反向冲击之间的内在联系。刘红忠(2009)的研究成果也同样采用了这一视角,分析了传导效应。汪静(2010)通过对我国国内的大量金融企业的财务报表的分析和研究,指出公允价值计量的引入,能够在一定程度上增加我国金融市场的总体风险,具体表现在上市公司利润的波动方面。孙敏慧(2010)的研究,利用实证分析的方式论述了金融危机环境下,公允价值会计客观上对我国企业的盈利水平产生了顺周期影响,但是这种影响的总体水平相对较小(p<0.5)。夏继明(2011)通过对资产、负债等多方面数据的综合分析,提出了公允价值变动情况并不能对银行股东权益造成直接的影响,但是可能对某些个别股东的权益造成较为明显的影响。

综上所述,在国内当前阶段的研究成果,仍然采用传统的规范研究法为主,而以数据分析为基础进行的研究则相对少见。以数据分析为基础的研究,对于改善我国当前公允会计数据覆盖面不足的问题有着重要的现实意义和理论价值。因此,在当前我国市场经济环境下,针对这一问题进行更为深入的分析和总结有其必要性和可行性。下文将通过对比分析的方式,来对这一问题进行更为深入的研究和分析,以期望能够找到两者之间的真实联系[2]。

二、模拟基础和条件假设

(一)模拟基础

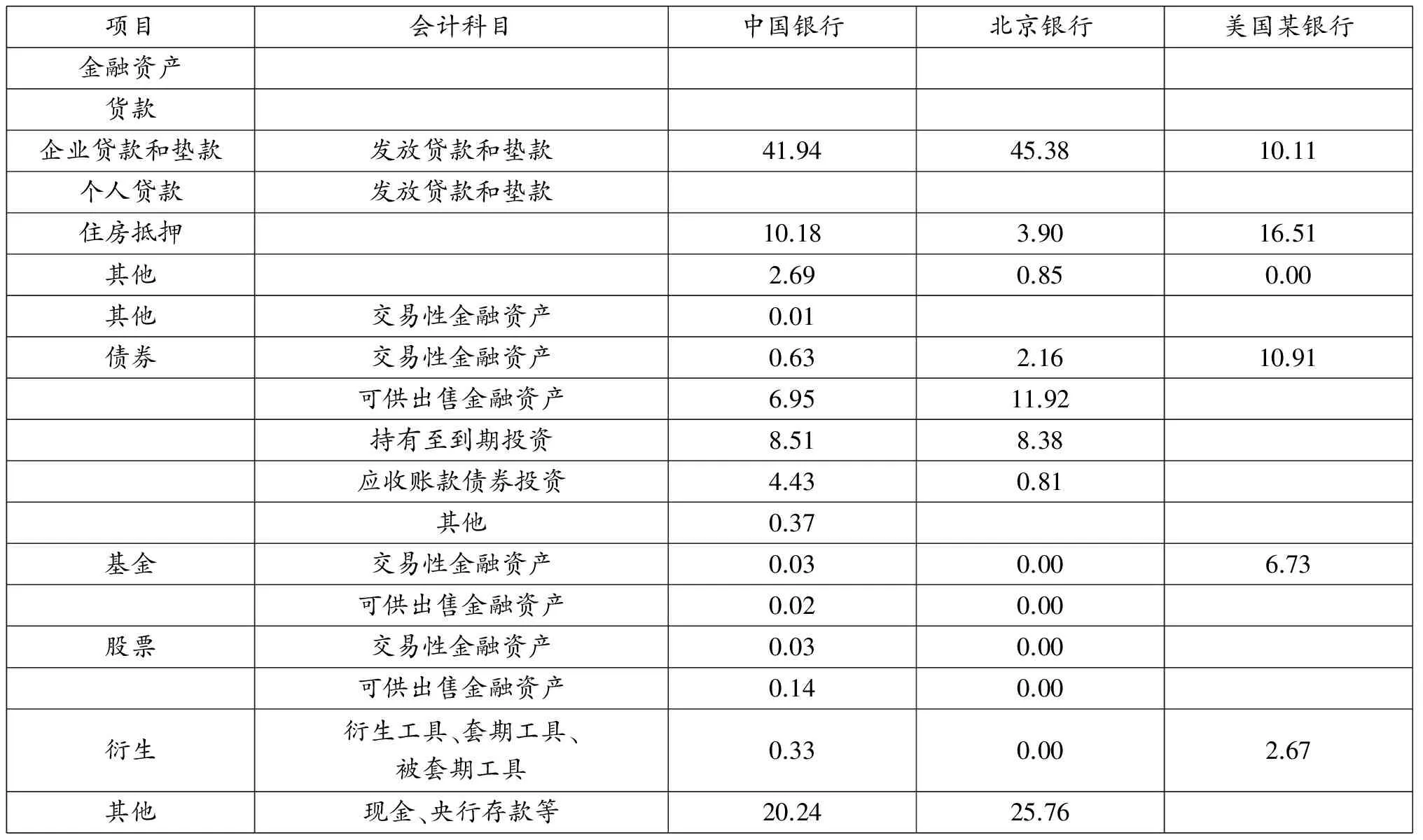

正如我们所了解的,在2008年经济危机爆发之后,公允价值被很多专家学者认为是导致银行资本充足率下降的主要原因,客观上导致了银行抛售金融资产,从而催生了波及整个世界的金融危机。在这种情况下,针对公允价值的顺周期效应的研究成果,基本上都是围绕银行财务信息展开的。在现阶段我国市场经济环境下,以央行领导下的四大行具有代表性,因为在这四家国有商业银行都大范围地应用了公允价值会计,因此,在本文的研究中,笔者选择了2007年中国银行的财务报告为基本数据,具体情况如表1所示。为了能够更好地对比分析不同资产负债结构对总体稳定性的影响,表1中分别列举了中国银行、北京银行以及美国某银行的财务统计数据,并对其进行相应的模拟,结果整理如下。

表1 中国银行、北京银行、美国某银行财务数据统计 单位:亿元(人民币)

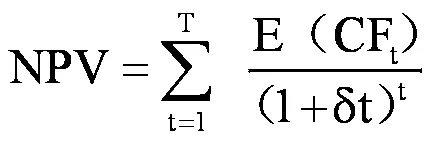

贷款和债券按其预期净现值估值(NPV),在实际的估算过程中必须从实际情况出发,充分对每一个项目的违约率(PD)和违约损失率(LCD)进行考察。T年后到期的某一证券的价值计算如下:

(二)条件假设

以上文的研究成果为基础,我们需要对银行在不同的社会经济条件下的具体经济金融行为进行对比分析。首先表达银行资产负债表在常规商业周期的变动情况,分别为股票市场的萧条与繁荣周期、房地产市场的萧条与繁荣周期、利率的萧条与繁荣周期。出于最大限度提升模拟效果的目的,这里我们假定这三种环境相互独立。这一假设虽然在实际的金融市场环境下并不可能出现,但是这一缺陷对本文的最终结果并没有直接影响。

三、不同经济环境:完全公允价值模式与所有者权益波动

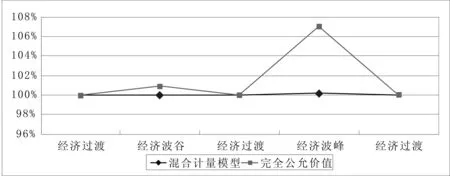

在本研究中,根据以往的研究成果,模拟了应用完全公允价值模式对所有者权益波动的影响情况。为了能够更好地了解不同经济环境对其影响情况,我们对比分析了不同经济环境下的完全公允价值模型的效果情况,对比结果如图1所示。

图1 完全公允价值计量模式:不同经济环境下的模拟结果比较

从图1中我们可以发现,如果按照完全公允价值模式计算的话,客观上所得到的结果完全具有波动特征,而且这一结果具有准确性,但是这种波动并没有超过正常的范围。从这一特征来说,公允价值的确有能力反映经济体本身的波动性,但是这只能证明该模式是具有实际意义的。而从另一角度来分析,我们不能简单地将该模式所反映出来的波动性一概视为扭曲的,而是需要通过大量精密的计算来验证其有效性。

除此之外,在正常周期中,经济波谷的数据与预期同样具有一定程度的差异,这一情况可能和银行特殊的投资结构有关。这种情况在实际的经济生活中常见,如果在模拟计算的过程中忽视了这一问题,将会影响最终结果的有效性,但是它对本研究的影响并不明显。

四、正常商业周期:混合属性模式和公允价值模式的比较

华尔街金融危机持续发酵之后,世界范围内的大多数金融学家都将此次金融危机爆发的根源推到公允会计应用范围的扩大上,认为这一会计方法增强了波动性。而在2007年12 月,IFM发布的金融稳定报告显示,这一认知是不成立的。

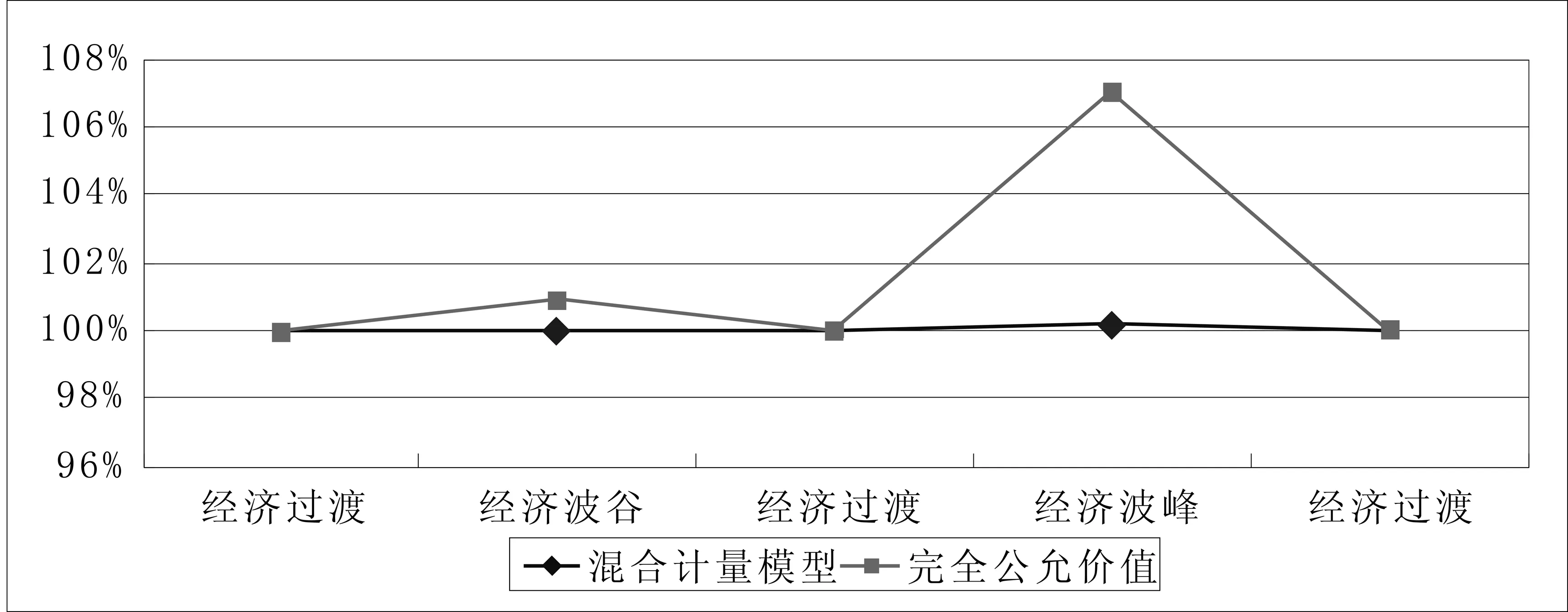

图2 中国银行:混合计量模式与完全公允价值计量模式的比较

仔细观察图2,该行模拟结果证明了顺周期特征的客观存在,但是在完全公允价值模式之下,这种情况则完全消失,更是间接地证明了上述观点。

图3 北京银行:混合计量模式与完全公允价值计量模式的比较

图3表示的是在常规商业周期中,以本文假设数据为基础的北京银行在所研究时间段内计量的对比分析结果。从中我们不难发现,在这样的环境下,该行所有者权益呈顺周期波动,而采用完全公允价值计量模式时,虽然在最高点的时候为经济波峰,但是最低点的位置却并没有如我们所预料的那样出现在经济波谷区域。这同样能够有效地证明IFM报告的观点。

相对来说,在北京银行主要资产中的贷款和垫款项目期限相对更短,而这一项目在完全公允价值计量模拟的过程中所提供的结果更偏向顺周期波动的特征,但是也同样出现了一定的波动。那么这种波动是如何产生的?其影响能力如何呢?实际上,这种情况客观存在的主要原因在于北京银行的负债结构中存款比重过大,而年限相对较短,那么在模拟过程中直接导致总负债的顺周期变化也就不难理解了。上述情况直接说明了资产负债表的结构情况,必然对所有者权益的波动性产生直接的影响。而这一研究结果为Barth(2001)理论奠定了基础。基于上述情况我们做出如下结论:在常规经济环境下,完全公允价值模式下的所有者权益,在某些特定时期内的波动情况并不是由该模式本身所导致的[3]。

而某美国商业银行的模拟结果同样也验证了这一论断,这一情况存在的直接原因在于该行的资产具有顺周期波动的特征,同时该行的负债情况也具有明显的顺周期波动,并且总体波动幅度大于资产的波动幅度,其情况和上文中所介绍的北京银行负债波动情况类似。基于上述情况,进一步提高公允价值计量在负债中的应用,不仅不会导致负债表的整体顺周期波动,反而对抑制顺周期波动有一定的积极作用[4]。

五、结语

本文重点分析了不同经济环境下,公允价值计量模式的影响情况,通过对大量财务数据的统计和分析,证明了公允价值会计和财务报表波动性之间的内在联系。研究证明,公允价值会计不仅仅不是导致资产负债表波动的主要因素,同样也不能解释资产负债表波动的形式和性质。相反,在研究中我们发现,公允价值计量模式在实际的应用过程中,能够有效地反映出经济体自身的波动情况。这对于决策者来说,是保证决策有效性和科学性的重要前提。基于这一研究成果,公允价值会计计量公允价值会计本身具有顺周期属性,是催生经济危机的根源而要求取缔的观点的错误的。不过我们也同样应该认识到,某些特殊情况下,如当市场环境发生巨大变化时,公允价值会计的计量结果在某种程度上将会在客观上导致经济进一步发展受阻。而这一问题的解决,实际上需要我们从市场的实际情况出发,进一步提升风险管理总体水平,并采取审慎管理。除此之外,还有必要对公允价值会计进行一定程度的改良[5]。这里要强调的是,虽然本文通过模拟的方式方法证明了公允价值顺周期效应是错误的,但是研究仍然有需要改进之处,如研究较为简陋,模拟中并未涵盖金融验证表以及资产负债表表外实体的估值情况,而这些问题对最终的顺周期波动情况同样具有一定的解释作用。

[1]曹越,伍中信.产权保护、公允价值与会计改革[J].会计研究,2009(2):28-33.

[2]陈汉文,陈向民.证券价格的事件性反应:方法、背景和基于中国证券市场的应用[J].经济研究,2002(1):13-15.

[3]陈旭东,逯东.金融危机与公允价值会计:源起、争论与思考[J].会计研究,2009(10):45-48.

[4]邓传洲.公允价值的价值相关性:B 股公司的证据[J].会计研究,2005(10):55-56

[5]段进,赵颖.公允价值计量模式的变迁及其对银行风险监管的影响[J].统计与决策,2010(8):17-20.

【责任编辑 张 萌】

Research on the Procyclical Effect of Fair Value Accounting:in a Asset Liability Perspective

YANG Chao

(School of Economics and Management, Anyang Institute of Technology, Anyang 455000, China)

Under the background of China’s booming market economy, either industry circle or academic circle has strong voices that fair value accounting increases the volatility of balance sheet in some degree and the procyclical effect is evident. Simulating regular and irregular business cycles, this article analyzes the impacts of two currently popular measurement models: mixed and full fair value measurement attributes, on the volatility of balance sheet. The research suggests that the fluctuation formed by fair value is not necessarily procyclical, althogh the application of fair value would lead to the greater volatility of balance sheet in some degree. Market environment is the main factor that influences the fluctuation range. Based on these results, the article concludes that fair value accounting does not necessarily generate accounting procyclical effect.

fair value; procyclical effect; volatility; balance sheet

2014-11-01

杨超(1979—),男,河南林州人,讲师,硕士,研究方向:企业财务与管理、审计。

F230

A

2095-7726(2015)04-0017-04

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:14:10

河北金融年鉴(2021年0期)2021-08-25 08:57:46

今日农业(2019年12期)2019-08-13 00:50:14

文学少年(原创儿童文学)(2019年1期)2019-05-23 09:37:26

中国化肥信息(2019年3期)2019-04-25 01:56:16

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:56

自然资源情报(2018年6期)2018-07-22 05:36:22

自然资源情报(2017年2期)2017-11-26 07:31:00

环境保护与循环经济(2017年2期)2017-09-26 11:52:16

中国商论(2016年33期)2016-03-01 01:59:52