金融危机跨国传导的机理与对策

2015-03-13 08:34:07刘朝阳宋英慧唐智沛

税务与经济 2015年6期

刘朝阳,宋英慧,唐智沛

(1.吉林财经大学 会计学院,吉林 长春 130117; 2.东北师范大学 人文学院,吉林 长春130117;3.东北师范大学 商学院,吉林 长春 130117; 4.北京师范大学 珠海分校,广东 珠海 519087)

一、文献回顾

金融传导是指始于一个地区或国家的金融危机蔓延到与之有经济联系的地区或国家的过程。关于金融危机传导的文献主要包括三种类型:一是通过银行和金融中介机构间相互关联的传导;二是货币危机的传导;三是通过金融市场的传导。King 和Wadhwani(1990)考虑了信息在市场间相互关联的情形,一个市场的价格变动对其它市场的资产价格也有影响。他们通过构建模型发现,市场间的传导是由中介机构对其他市场价格下跌的信号推断引起的,该模型很好地解释了1987年10月尽管很多国家基本面良好,但全球股市几乎同时间暴跌的现象。[1]Kodres和 Pritsker(2002)使用多种资产理性预期模型证明了宏观经济风险因素和特定国家不对称信息如何结合在一起导致危机传导。[2]Kyle 和 Xiong(2001)提供了一个由于财富效应的存在导致金融市场中的传导模型。[3]Pavlova 和 Rigobon(2005)则提供了源自财富转移和组合约束的跨国股票市场价格传导的理论模型。[4]何帆、张明(2007)在理论层面分析了次贷危机是如何在不同的金融市场之间以及在金融市场与实体经济之间进行传导的。[5]在资本市场全球化的环境下,单一地区或国家的金融危机跨地区、跨国家的传导效应对全球金融危机的形成具有重要作用。

金融危机通过金融市场的传导对全球金融危机的形成具有重要影响。各个地区、国家通过金融市场产生广泛的金融关联性,尤其是具有巨大影响力的关键金融市场,成为金融危机传导的重要渠道。在此次美国次贷危机中,美国的次级债券与金融衍生债券(CDO)正是通过美国的金融市场销售到世界各地。当关键金融市场发生崩溃事件时,市场渠道便成为危机传导的主要渠道。非问题地区的市场因持有问题地区的金融产品而遭受冲击,进而导致非问题地区市场出现危机,从而实现金融危机的扩散与深化。深入研究金融危机的传导机制是阻断传导、防止危机扩散的前提。

二、金融危机跨国传导机理的理论分析

本文将构建一个二国家股票市场的完全反应均衡模型,以阐释金融危机跨国传导的机制。设有两个国家(1,2),各存在自己的股票市场。假设两个股票市场二十四小时运作。市场包含两种类型信息:系统性信息(μ)和特定信息(v)。系统性信息影响所有股票市场,而特定信息只影响特定股票市场。在完全信息的假设条件下,两种信息对股票市场价格波动(ΔS)的影响可以表示为:

(1)

(2)

放松条件,假设信息是不完全的,则市场中投资者和做市商定价过程可以表示为:

(3)

(4)

其中,E(j)表示j国市场的投资者获取对方市场信息价值的期望值。假设市场1中的投资者可利用的对方市场信息仅为同期价格变化信息,且μ(2)的无条件期望值为零,市场2通过其价格指数变化传递信息。但该信息并非充分的,因为导致市场2价格变化的信息中既包含特质信息也包含无关信息。因此该均衡属于非完全均衡。市场2投资者信息推断情况同理。假设信息是随机分布的,参数是可观测的,代理人通过估计对方市场信息价值最小方差来解决信号提取问题。如下式:

(5)

(6)

(7)

将(5)、(6)代入(3)、(4),得到:

(8)

(9)

由于参数α和参数λ不能被单独观测,定义

βij=αijλji,j=1,2

(10)

η(i)=μ(i)+v(i)i=1,2

(11)

以(10)、(11)化简(8)、(9):

(12)

(13)

则股票市场价格波动的方差和协方差可以表示为:

(14)

(15)

(16)

为了说明信息不完全造成关联市场间的传导作用,可通过完全信息和无关联两种极端情况加以比较。在完全信息模型中(方程(1)、(2)),二国信息同时可用或可通过价格变化加以推断;而在无关联市场情况下,j国市场价格变化仅就ηj而言。表1列示了3种情况下股价变动的方差与协方差的表达式。在理性人假设下,完全信息市场股价变动的方差最大,不完全市场次之,无关联市场最小。完全信息与非完全信息情况的协方差相同,但后者应该具有更高的相关系数。

表1 二市场模型方差、协方差值

假设某市场受到另一市场价格变动(特质信息)的冲击,对完全信息市场和无关联市场而言,该冲击的影响为零。但在非完全信息情况下,特质信息冲击下i国股价变动的斜率为βij。因此,非完全信息情况下二市场股价变动存在更高的相关关系。方程(14)~(16)就是非完全反应均衡传导模型。下文我们将使用格兰杰因果检验法测定2008年金融危机中非完全信息造成市场间传导机制的存在性。

三、研究设计与实证检验

(一)样本选取与模型设定

本文选择2008年全球金融危机期间7个代表性国家作为研究样本。样本国家包含美国、中国、德国、法国、澳大利亚、日本、英国。其中,美国为此次金融危机的发源地。为了检验金融危机通过金融市场跨国传导机制的存在性,本文选择样本国家代表性股票指数日交易数据作为研究对象,采用对数收益率对股票指数进行如下处理:

其中,Rt为t时期股票指数对数收益率,xt、xt-1分别为t期、t-1期股票指数收盘价。[6]

之所以选择股票指数对数收益率作为研究对象,一是因为股票指数的日数据获取便利;二是因为股票市场是宏观经济运行的晴雨表,其所包含的信息含量相对充分,且能反映资本资产的价格波动水平;三是因为相对于其它宏观经济变量,股票指数的时间频率更高,能更精确地度量金融危机的瞬时反应。股票指数是资本资产价格的典型代表,而宏观层面的股票市场价格波动与金融危机高度相关。[7]样本时间维度从2005年1月11日到2012年11月29日,时间样本共计2052个,总样本量28 728个。根据国际货币基金组织(IMF)、世界银行(WB)、中国社会科学院的专题研究报告[8],本文将此次金融危机划分为四个阶段:阶段Ⅰ,金融危机酝酿阶段(2005.1~2007.2);阶段Ⅱ,金融危机爆发阶段(2007.3~2008.11);阶段Ⅲ,金融危机向实体经济危机演化阶段(2008.12~2009.12);阶段Ⅳ,金融危机向主权债务危机演化阶段(2010.1~2012.11)。

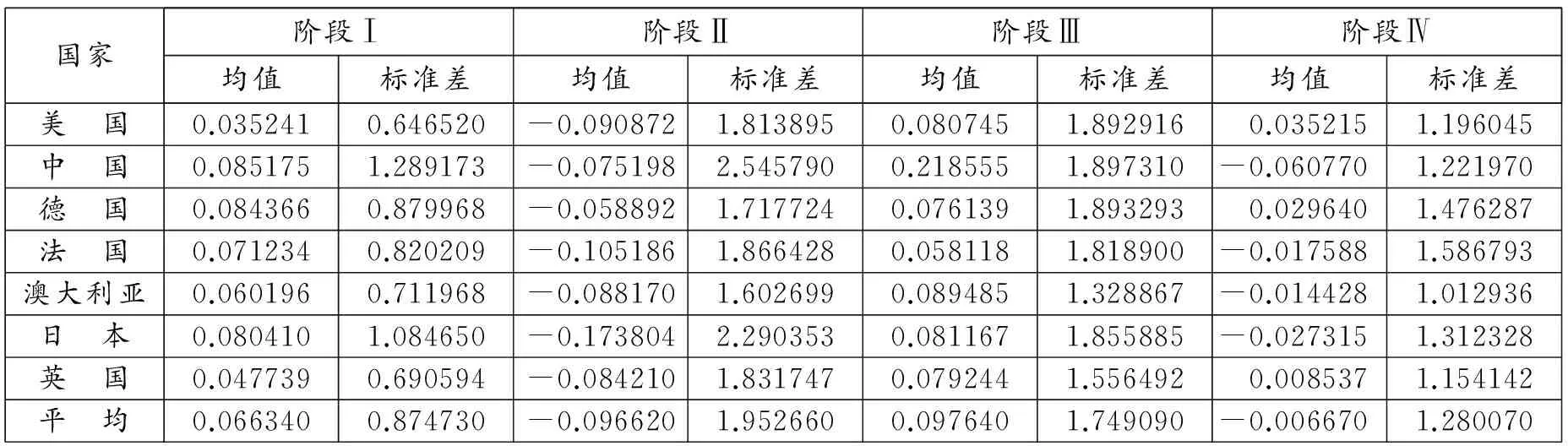

(二)描述性统计分析

表2反映了 7个样本国家金融危机四个阶段的描述性统计信息。

表2 危机四阶段7个样本国家描述性统计信息

四阶段不同国家之间显示出相同的波动趋势。由于市场间存在关联,且现实市场是一个非完全信息市场,当一国股票市场遭受冲击时,另一国股票市场价格变动与之存在较高的相关关系。金融危机爆发阶段(Ⅱ)市场收益率水平的波幅较之其它三个阶段更剧烈,其标准差为(2.1349532),明显高于其它阶段;均值为(-0.1043502),明显低于其它阶段,且各国市场价格变化具有相同的趋势。危机阶段Ⅲ股指收益率均值为正值(0.174971),由于在阶段Ⅲ政府实施救助计划与经济刺激政策,对金融危机的缓解有所帮助。但阶段Ⅲ的标准差(1.9315205)仍然处于高水平,说明金融市场的恐慌情绪尚未弥散,金融市场仍然处于震荡之中。危机阶段Ⅳ收益率均值为负值(-0.011783),可能是因主权债务危机所引发的市场担忧情绪加重,但标准差有所下降(1.253691),主权债务危机相比金融危机对经济的冲击作用要小。这进一步说明政府救助金融危机的政策是有效的,且是必要的。

发展中国家的股票市场波动更强烈。发达国家的资本市场相较于发展中国家更为完善,信息也较充分。国家间的传导源于不同地区或部门的银行系统相互持有的重叠债权。当一个地区爆发银行危机时,另一个地区由于持有问题地区价值贬值的债权而遭受损失。如果外溢效应足够大,则可能引发经济上邻近区域的危机。此次金融危机发源于发达国家(作为源头的美国与后续的英国)说明站在全球资本配置的角度,发达国家的资本市场处于主导地位,并且金融市场间的信息传导很可能也由发达国家主导。

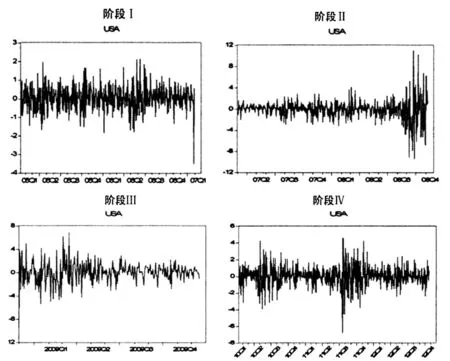

金融危机期间资产价格波动呈现波动积聚现象。以美国为例,对比美国在危机四阶段的股票指数收益率波动频率,见图1。金融危机爆发前阶段Ⅰ股指收益率波动基本在正常范围之内,波幅较低,维持在2%左右,且无波动积聚现象;金融危机爆发后的阶段Ⅱ、Ⅲ波幅明显增大,甚至达到12%,且在2008年第三季度、第四季度和2009年第一季度出现波动积聚现象;第Ⅳ阶段波幅有所降低,但仍高于危机前水平,且也出现波动积聚现象。大幅度的波动积聚现象容易引起债务危机,增加市场恐慌情绪,扰乱正常的信用体系,从而加重金融危机的严重程度。

图1 样本区间分阶段美国收益率波动图

(三) Granger因果关系检验

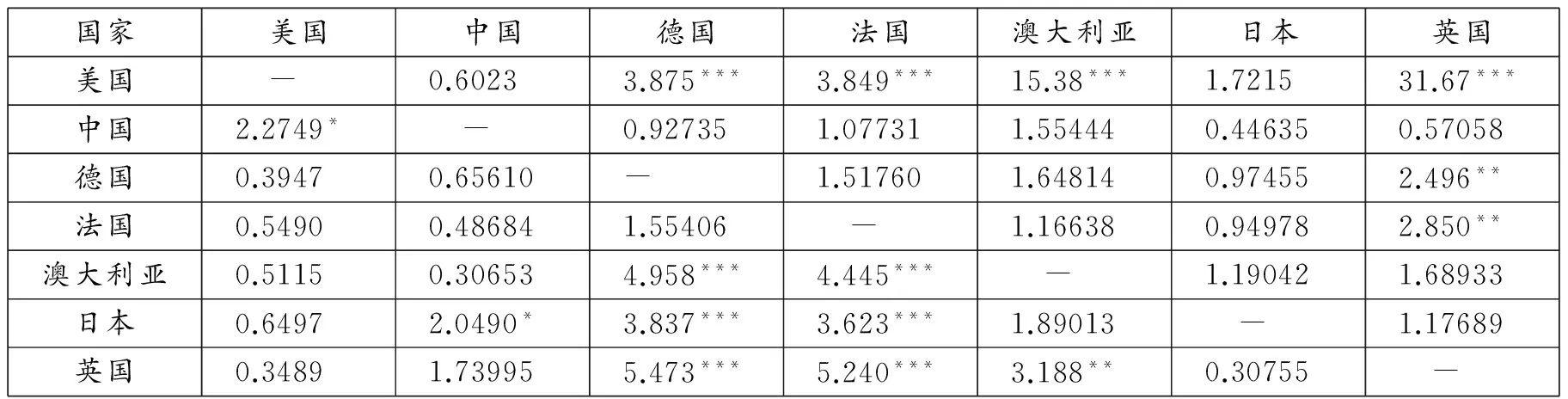

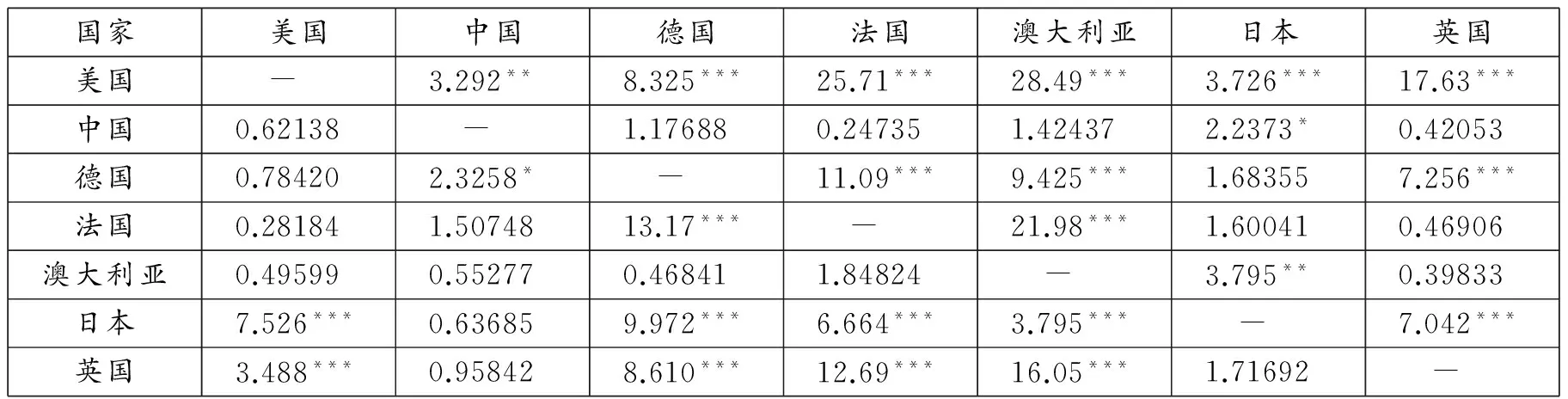

在具体应用Granger因果关系检验前,首先必须检验被分析序列是否平稳,即是否存在单位根。判别的常用方法是ADF(Augmented Dickey-Fuller)检验。本文使用Eviews 6.0软件对金融危机四阶段样本国家的股指收益率做ADF检验。在国际金融危机的四个阶段,7个国家股指收益率的ADF统计量均小于各自1%的临界值,即拒绝存在单位根的原假设。由此得出7个国家股指收益率在危机的四个阶段均为平稳序列,可进一步对股市收益率的时间序列进行Granger因果关系检验。本文分别对7个样本国家危机四阶段做了Granger因果关系检验,以检验资本市场间跨国传导机制的存在性。危机四阶段7个国家的Granger因果关系F统计量分布情况见表3、表4、表5、表6:

表3 第Ⅰ阶段格兰杰因果检验F统计量

注:表格中数字为格兰杰检验F统计量,*、**、***分别表示在10%、5%、1%范围内统计学意义显著的因果关系。行表示因,列表示果。

表4 第Ⅱ阶段格兰杰因果检验F统计量

注:表格中数字为格兰杰检验F统计量,*、**、***分别表示在10%、5%、1%范围内统计学意义显著的因果关系。行表示因,列表示果。

表5 第Ⅲ阶段格兰杰因果检验F统计量

注:表格中数字为格兰杰检验F统计量,*、**、***分别表示在10%、5%、1%范围内统计学意义显著的因果关系。行表示因,列表示果。

表6 第Ⅳ阶段格兰杰因果检验F统计量

注:表格中数字为格兰杰检验F统计量,*、**、***分别表示在10%、5%、1%范围内统计学意义显著的因果关系。行表示因,列表示果。

第Ⅰ阶段单向因果关系表明:美国的资本市场在全球资本配置中处于主导地位,对发达国家英国、法国、德国、澳大利亚、加拿大与邻近的发展中国家墨西哥、阿根廷、南非等国家的资本市场具有格兰杰因果影响,而美国资本市场却鲜受到其它国家的影响。这凸显了危机爆发前美国在金融领域的霸主地位。而美国、韩国、日本、巴西、阿根廷的资本市场开放程度高,吸引其它国家的资本进行投资,因此这些国家在一定程度上多构成格兰杰原因。而中国与其它国家鲜构成因果关系,表明中国资本市场的开放程度较低。双向因果关系则反映国家间资本市场相互投资的依赖性。

第Ⅱ阶段双向因果关系数量显著增加。美国次贷危机引致金融危机爆发,美国市场的暴跌通过发达国家德国、法国、日本、加拿大等国资本市场传导出去,并将危机通过这些国家的资本市场继续扩散;双向因果关系还表明,这些国家的资本市场的暴跌反过来又构成美国资本市场下跌的格兰杰原因,虚拟经济投融资的下跌过程通过传导机制不断地扩散与自我实现,导致全球金融危机的爆发。除29对双向格兰杰因果关系外,还包含43条单向因果关系的传导。第Ⅱ阶段7个国家共72条单向、双向传导线在危机四阶段中最为突出,金融市场是传导金融危机的重要渠道。

第Ⅲ阶段存在20对双向因果关系与59对单向因果关系,总量79对因果关系仍然处于高水平。美国、德国、日本、英国为第Ⅲ阶段传导的轴心。中国在这一阶段也受到美国影响,说明中国在这一阶段也受到全球金融危机的冲击。这一阶段各国家救助政策效果开始显现,资本市场所反映的收益率水平均值为正,资本市场投资稍显回暖,主导性金融市场信心的提振有助于对金融危机的遏制,但是此阶段的波动性依然很剧烈,说明市场并不稳定。

第Ⅳ阶段存在16对双向因果关系与49对单向因果关系,总量65对因果关系较之第Ⅱ、Ⅲ阶段有所下降。此阶段美国、澳大利亚成为传导的轴心国家,由于欧洲爆发了主权债务危机,德国、法国的资本市场在此阶段失去了轴心地位,使得澳大利亚资本市场地位提升。

发达国家的资本市场在全球资本配置方面、信息影响方面、投资市场选择方面依然处于主要地位;另外,资本市场的开放程度影响着交易的关联程度,开放程度越高,资本市场受到外界冲击越大,金融危机防范越困难,传导机制越显著。这与我们理论分析部分得出的结论是一致的。发展中国家的资本市场在金融发展过程中地位逐步提升,这在另一个方面也反映出全球资本过剩与贫富差距逐渐拉大,资本跨国流量不断增大,发展中国家巨大的投资与消费需求吸引资本流入,进一步增加了发展中国家系统性金融风险。

四、结论与政策建议

依据理论分析和实证研究结果,本文得出以下结论:在真实的、信息不完全的情况下,市场中的投资者通过另一个国家股票市场价格的变化来获取和推断信息,一个国家市场中的“错误”就会传导给其他国家的市场。无论是理论模型,还是2008年金融危机的经验数据,都说明金融危机通过金融市场跨国传导机制的存在性。股票市场的价格波动不但可以诱发金融危机,还可以通过金融市场将危机传导出去,扩散之后传导具有反馈传导与交叉传导的特点;越是处于重要地位的金融市场与金融机构,其传导的影响越大,对其它地区的金融市场与宏观经济冲击效应也越强烈。

根据以上结论,提出如下政策建议:(1)金融全球化背景下,要警惕其他国家资本市场价格变化对本国的冲击。在金融体系中,金融危机的传导主要体现在各金融机构的资产负债表关联度上。随着投融资渠道的多样化,不同金融机构资产负债表的关联度不断提高。一旦其中一个结点出现问题,整个金融系统通过网络化很容易形成传导。金融市场传导产生的冲击会扩散并导致比初始影响更大的损失。(2)进一步完善资本市场信息披露机制。金融危机传导的前提是信息不充分,当信息处于完美信息的状态下,其他国家股票市场的价格波动产生的冲击为零;信息越不充分,市场间关联度越紧密,造成的冲击越严重。在经济全球化的趋势下,既然无法阻断联系,那就要进一步完善信息。(3)一旦危机爆发,政府救助是必要的。如果政府不加干预,那么一个节点的危机爆发后,将通过交叉传导与反馈传导使危机扩散,这一过程是自我实现的。因此为了阻断传导,处于危机节点的政府有必要第一时间“救火”,防止资本资产价格短时内剧烈波动,以此来减弱交叉传导与反馈传导的冲击。(4)在资本市场全球化的背景下,股票市场价格波动程度可以作为单一国家金融危机的预警指标,同时还必须将与之构成因果关系的其他国家的股票市场价格波动纳入到预警模型中,来增强预警模型的准确度。

[1]King M A, Wadhwani S. Transmission of Volatility between Stock Markets[J]. Review of Financial Studies, 1990, 3(1): 5-33.

[2]Kodres L E, Pritsker M. A Rational Expectations Model of Financial Contagion[J]. The Journal of Finance, 2002, 57(2): 769-799.

[3]Kyle A, Xiong W. Contagion as A Wealth Effect,Typescript[J]. Journal of Finance, 2001,56:1401-1440.

[4]Pavlova A, Rigobon R. Wealth Transfers, Contagion, and Portfolio Constraints[R]. National Bureau of Economic Research, 2005.

[5]何帆,张明.美国次级债危机是如何酿成的[J].求是,2007,(20):62-63.

[6]中国社会科学院经济学部赴美考察团.美国次贷危机考察报告[R].中国经济研究报告,2008.

[7]凯宾斯基,扎斯特温尼克.金融数学:金融工程引论[M].佟孟华,译.北京:中国人民大学出版社,2009:50-56.

[8]刘朝阳,安亚人.信贷扩张、股票市场价格波动与系统性银行危机:基于44个样本国家及地区的跨国实证[J].宏观经济研究,2012,(9):27-35.

猜你喜欢

南大法学(2021年6期)2021-04-19 12:28:02

高中生·天天向上(2018年7期)2018-07-23 10:06:52

湘江法律评论(2016年0期)2016-06-15 20:29:32

学术论坛(2016年5期)2016-05-17 05:44:42

电子科技(2015年8期)2015-12-18 13:17:56

中国检察官(2015年12期)2015-02-27 15:39:29

Advances in Meteorological Science and Technology(2014年3期)2014-03-02 02:47:36

对外经贸(2014年5期)2014-02-27 13:55:57

浙江师范大学学报(自然科学版)(2013年4期)2013-08-06 00:31:32

中共党史研究(2010年6期)2010-04-27 14:27:36