走出阴霾

2015-03-11 11:30叶银丹贺薇甄峰

银行家 2015年2期

叶银丹 贺薇 甄峰

2014全球经济仍在不确定中前行,总体增长依旧乏力。在错综复杂的全球经济局势下,各经济体复苏进程快慢不一。新兴经济体增速趋缓,经济下行压力凸显。发达经济体复苏态势分化加剧,美国经济持续复苏,欧洲经济不容乐观,陷入停滞风险仍存。全球银行业的表现直接反映经济格局,新兴经济体银行业持续发展,但势头有所减缓;美国银行业进一步走出危机,实力明显恢复;欧洲银行业总体表现仍然低迷,转暖尚需时日。

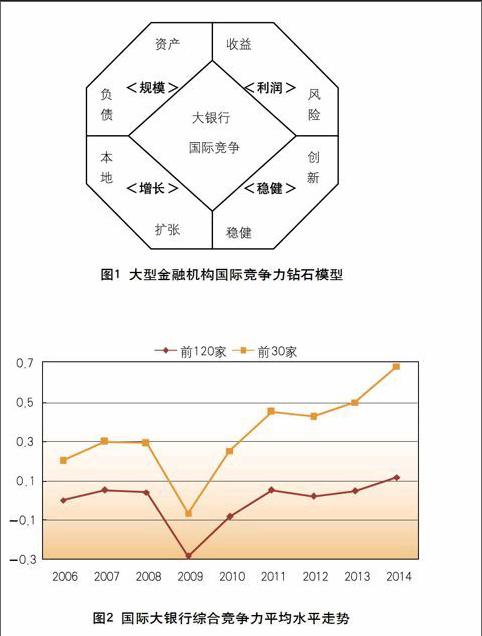

以大银行国际竞争力的“钻石模型”为依据(见图1),本文以英国《银行家》杂志公布的2006~2014年全球一级资本前120位大型商业银行的11个财务指标为基础,采用因子分析方法获得利润竞争力、规模竞争力、稳健竞争力和增长竞争力四个因子,并按其方差贡献率加权得到综合竞争力,以此解读中国银行业的国际竞争力。2014年的两个新变化:一是将120家银行全部纳入分析视野,展示了更多的中国银行竞争位势;二是采用DEA方法评估我国大银行与30余家国际大型金融机构的经营效率问题。

综合竞争力变迁

2014年,无论是前30家还是前120家国际最大金融机构的平均综合竞争力均超越了危机前的水平,达到历史最高点,其中前30家特大型金融机构呈现持续强劲的提升势头。从图2的发展趋势来看,这种提升势头,仍是处于走出2008年金融危机持续影响的过程,还不能盲目乐观。2014年综合竞争力快速回升的动力主要来自利润的改善和稳健性的提升,尤其是前30家特大型金融机构,仍受困于利润负增长的机构数已从2013年的50%下降为2014年的两成左右。

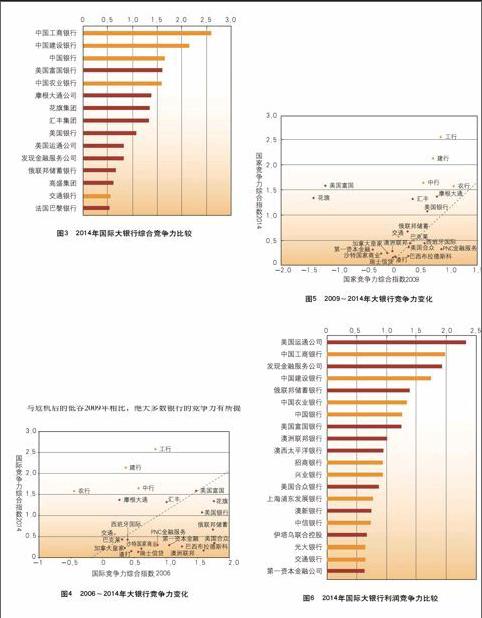

从综合竞争力的横向比较来看(见图3),中美两国银行表现突出,在前十位中占据9个位置,欧洲银行业则持续低迷。工农中建四大行占据前五位中的四个席位。其中工商银行连续五年排名第一,建设银行继续位列第二,中国银行综合竞争力上升两位排名第三,农业银行也上升一位跻身前五。美国经济持续复苏支持了银行业的强劲回复势头。美国五大金融集团综合竞争力继续位列前15位,其中花旗、高盛和美国银行的位次均有不同程度的上升,以前一级资本在50位以后的美国运通和发现金融服务公司亦凭借利润优势在2014年进入竞争力前十位。欧洲银行业改观有限,尽管其2014年年报显示利润快速增长,但仍是全球银行业资本回报最低的地区。

根据2006~2014年银行竞争力变化(见图4),在经历危机、复苏、震荡的变化周期中,有相当比例的大银行仍未恢复元气,处于图中等分基线的右下方。竞争力提升较为显著的主要是中国及美国的大银行,尤其是中国的四大行及摩根大通,其2014年的竞争力已远高于2006年水平。其中中国四大银行的平均排名由2006年的第26位上升至2014年的第5位,这充分展现了中国银行业盈利能力和资本实力不断提升,发展势头不断增强的快速成长路径。

与危机后的低谷2009年相比,绝大多数银行的竞争力有所提升(见图5)。竞争力提升幅度较大的仍是中美两国的银行。其中,中国五大行以及摩根大通、美国银行等在危机中并未受到太大影响,并一路保持稳步提升态势。花旗和富国虽在危机中受到重创,但已成功逃离深渊,竞争力提升较为显著。反观欧洲,银行业依然深陷于危机泥潭之中,除了汇丰银行外,其他银行仍在基线附近徘徊往复,走出危机仍待时日。

要素竞争力

利润作为推动银行发展的动力,是其走出危机的关键标志。2014年全球前1000家银行利润跃升高了23%至9200亿美元,首次超越危机前7860亿美元的峰值水平。中国银行业以2920亿美元的税前利润,贡献了全球银行业利润的近三分之一。大银行的利润竞争力比较中,中国银行业表现依旧突出,占据了前30位的三分之一席位,四大行均进入前10位。(见图6)美国银行业同样表现不俗,在前30位中占比较高,并有3家银行进入前10位。有趣的是美国银行业的规模和利润竞争力关系不大,一级资本50位之外的美国运通和发现金融服务公司利润竞争优势明显,侧面反映了美国的特大型金融机构仍未恢复元气。欧洲银行业利润竞争力的表现不佳,表现较好的西班牙国际银行仅排名第49位,而一级资本第11位的法国巴黎银行,其利润竞争力仅排在第68位。

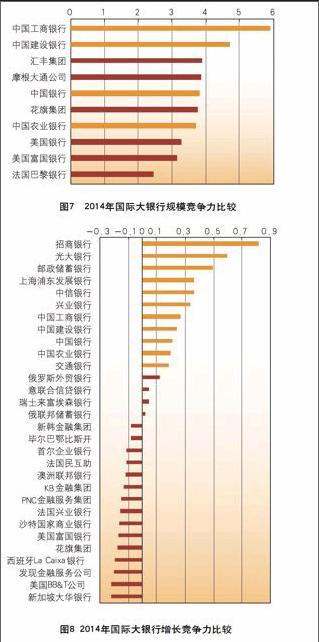

从规模看,中国崛起、美国复苏和欧元区衰退的格局进一步确立(见图7)。2014年中国银行业以1.19万亿美元的一级资本规模,首次超越美国成为世界银行业的新龙头。四大行规模竞争力优势明显,工商银行蝉联第一,建设银行超越摩根大通首次位列第二,中国银行上升一位。美国银行业的规模竞争力依然不容小觑,在前十中与中国平分秋色,各占4席。相比之下,欧洲银行业则普遍表现不佳,除汇丰较为领先外,仅法国巴黎银行勉强进入前十。

随着经济的温和复苏,在新兴市场的引领下全球银行业增长步伐加快,中国的股份制银行更是一马当先,增长势头超过国有银行(见图8)。在增长竞争力前30位的银行中,半数银行增长竞争力为正,其中前11位均来自中国。同属新兴市场的俄罗斯增势强劲而持久,其中俄罗斯联邦储蓄银行已保持稳健增长态势长达7年以上。相较新兴市场,欧美银行业增长竞争力处于劣势地位,仍未走出危机影响。

区域竞争力

2014年国际大银行区域竞争差异有所扩大(见图9),中美两国综合竞争力强劲上升,巴西、英国和欧盟基本保持不变,日本和韩国则显著下降。金融危机以来,欧洲银行业总体低迷,综合竞争力虽在2014年有小幅提升,但离危机前的水平仍相距甚远。以经济平稳复苏为依托,美国银行业综合竞争力在2014年强势上升,基本回复到危机前水平。中国银行业凭借利润和规模方面的显著优势跃然全球最前列。巴西银行业由于利润持续下降和增长放缓,综合竞争力在2010年之后呈下降趋势,2014年有小幅改善。

2014年全球银行业总体利润增长背后仍有较大地区差异。中国银行业利润竞争力仍保持平稳增长。美日两国银行业利润竞争力均大幅度上升,接近危机前水平。欧洲银行业在遭受双重危机后表现持续低迷,其利润竞争力始终在较低水平徘徊并有下降趋势。巴西银行业受危机重创后迅速反弹,在较高水平下呈缓慢下行趋势。

竞争效率比较

在中国银行业凭借利润和规模优势不断巩固国际地位,取得卓越成绩的同时,关注其与国际大银行的竞争效率有助于我们以更加理性的视角来看待自身的优势和不足。我们从投入产出比的角度,以各银行稳健和规模竞争力为投入指标,利润和增长竞争力为产出指标,采用DEA方法对中国的银行和国际大型金融机构进行效率评价,得到以综合效率为纵轴,规模效率为横轴,各银行点与原点连线的倾角(斜率)为技术效率的三个维度效率比较(见图10)。

总体来看,中国的股份制银行综合效率普遍较高,光大和邮政储蓄银行达到最优,兴业、浦发、中信和招行也有不错的综合效率,纵轴取值较高,这得益于他们在平均利润回报上的绝对优势。规模效率方面,规模偏大而相对效率不高是中国银行业的突出问题,尤其以四大行较为突出,除在横轴取值达到最优的光大和邮政储蓄银行外,其余中资银行均处于规模报酬递减阶段。相比之下,欧美银行规模效率普遍较高,且除个别银行外,基本都处于规模报酬递增阶段。技术效率方面,中国银行业总体处于领先水平,俄罗斯联邦储蓄银行和美国富国银行也具有较高的技术效率,其他欧美银行的技术效率相对较低。

我国银行业的机遇与挑战

全球银行业正在跨越阴霾,中国银行业成绩斐然。中国的金融机构已经在全球竞争中占据优势地位,特别是在盈利能力方面有突出表现。中国银行业一级资本已超越美国成为全球最大的银行体系,前20位中占据了四分之一席位。中国的银行创造了全球三分之一的银行利润,成为最具盈利能力和最具竞争力的群体。这种态势在全球经济持续回暖,我国经济保持稳定,走出去战略日益发展的大背景下还将继续。

变革仍在继续。当前我国处于深化改革的攻坚阶段,金融价格改革和市场改革首当其冲。在经济换挡期、结构调整振动期和前期政策消化期三期叠加的宏观背景下,我国银行业要面临深化利率市场化,改革汇率形成机制,建立存款保险制度和完善市场退出机制的内部改革和市场完善期的艰巨挑战。银行业能否顺应改革潮流,提高自身业务质量和经营水平,扩展区域和国际业务,保持盈利能力,提升稳健性等方面面临长期挑战。

居安更要思危。从国内环境看,十五年以来,中国银行业年均20%的资产增长和50%的利润增长,已远远超越实体经济发展速度。如何适应实体经济增长步伐,恰当分配利润流向,有效支持实体经济发展将成为业内外人事共同关注的焦点。此次危机中美国银行的表现,以及20年前日本银行的表现,不得不让我们提高警惕,防范由于金融资产过度发展而带来的潜在风险。

从国际比较看,中国银行业尽管占据多个竞争优势地位,但仍有明显竞争弱势。一是国际业务和外部盈利能力很弱,在前25家境外盈利能力最强的银行中,仅有中国银行一家入选,在走出去的战略背景下如何有效拓展国际业务值得国内银行思考。二是资本资产比仍相对较低,平均低于美国银行业2个百分点,如何充实资本提高资本资产比仍是中国银行业长期需要关注的问题。三是不良资产和影子银行问题受到质疑:一方面我国大银行不良资产多在1%左右,比全球前20大银行3.92%的水平低了很多,而要长期维持这种低水平不良资产率是很困难的;另一方面,影子银行监管问题在我国尤为突出,其总量庞大,体系复杂,难以全面有效纳入监管,但其带来的风险却是系统性的。

(作者单位:中国人民大学竞争力与评价研究中心)

猜你喜欢

中国计算机报(2019年14期)2019-06-21

中国经贸导刊(2018年16期)2018-08-02

科学导报(2018年46期)2018-05-14

WTO经济导刊(2016年6期)2016-07-02

南风窗(2015年11期)2015-09-10

环球时报(2009-05-18)2009-05-18