2013年全球生活用纸消费概况——中国仍占全球市场增量最大份额

2015-03-10 01:23陈海昌,孙静

生活用纸 2015年1期

2013年全球生活用纸消费概况——中国仍占全球市场增量最大份额

China the Biggest Share of Growth in 2013 Global Tissue Consumption

概况:2013年全球生活用纸消费量增长缓慢

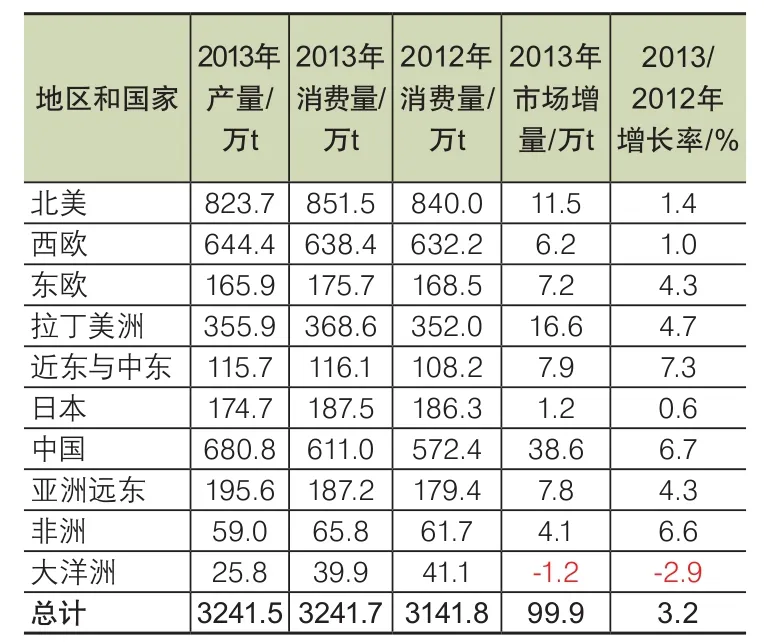

2013年全球生活用纸消费量达到了3,240万t,比2012年增加100万t,增长率为自2009年经济衰退以来最低值。在过去的几年里,相对增长已经放缓,2010年、2011年、2012年和2013年的增长率分别为3.8%、3.6%、3.5%和3.2%。其中2011年和2012年的数字进行了下调修正。

表1 2003—2013年全球生活用纸消费量增长情况

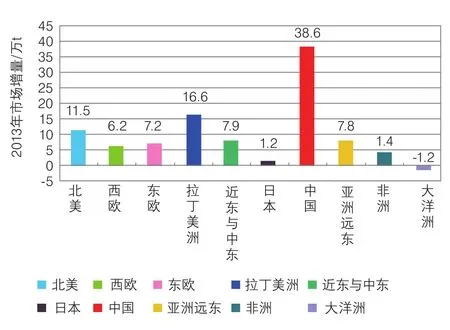

中国的增长放缓是全球增长率降低的主因,但北美和西欧的增长也低于我们的预期水平。尽管消费量增长率降低,但中国继续占有全球生活用纸市场增量的最大份额(39%),其后是拉丁美洲(17%)和北美洲(11.5%)。应该注意的是,西欧的消费量增长率低于近东与中东、亚洲远东及东欧。然而,亚洲生活用纸消费量增长率高于世界其他地区。

表2 2012—2013年全球生活用纸产量及消费量

图1 2013年全球生活用纸市场增量

北美:继续青睐高档产品

2013年北美生活用纸消费量平均增长率为1.4%,而2012年的增长率为-1.9%。美国市场2013年的增长率只有0.9%,而加拿大取得了6.3%的强势增长,使得北美整体的增长率得以提高。我们无法估算的库存量变化可能起着非常重要的作用,并使加拿大的生活用纸表观消费量(指当年产量加上净进口量加上库存变化量)发生极大变化。

由于从2012年8月—2013年8月的12个月时间里新产能相继投产,因此极大地缓解了2012年紧张的北美供应形势。大多数投资都集中在最高档的产品上,只有两家企业例外(Gorham Paper & Tissue公司和ST Tissue公司)。通过比较加工产品交货量(以箱数计的交货量)和以质量为基础的表观消费量后表明,这些新产能多用于生产低定量产品,如果按面积算,增长率或许会高出0.5个百分点。

零售商品牌仍是整个2013年的热点,但生产商品牌全力反击。由于生产商品牌产品进行了大规模促销活动,并且从零售商品牌手里夺回了部分市场份额,因此自2013 年8月起,零售商品牌产品的市场份额没有进一步扩大。这种博弈2014年仍在持续,并且目前零售商品牌市场份额快速增长势头已经停止了。

欧洲:消费量增长低迷

2013年西欧生活用纸行业的业绩稍好于增长率稍有减少的2012年,但2013年的增长率只有1.0%。经济衰退的影响时间很长,虽然2014年前几个月经济复苏,消费者信心重建,购买消费品欲望强烈,但最近的政治形势及与俄罗斯重新开启的冷战让持续的经济好转受挫,因此一些宏观经济学家认为西欧经济形势面临再一次衰退。

东欧2013年生活用纸消费量的平均增长率为4.3%,而2012年增长率为7.0%。俄罗斯继续快速增长,但是增长率从2012年的11%降至2013年的7.8%。波兰2013年的增长率是2012年5.1%增长率的一半,而罗马尼亚的生活用纸消费量稍有减少。以上四大地区性消费国中有3个增长乏力,这极大地降低了平均增长率。经济问题持续对东欧产生不良影响,并且俄罗斯与乌克兰之间的冲突更使前景暗淡。克里米亚并入俄罗斯和内战局势使乌克兰的生活用纸业务遭受巨大损失,该国生活用纸消费量稳定增长之势急转直下。

拉丁美洲:墨西哥重回增长之路,但巴西是主要驱动因素

拉丁美洲2013年生活用纸消费量增长了4.7%,稍低于2012年的5.2%。巴西的增长受到经济发展较慢影响,尽管2013年5.1%的增长率明显低于2012年8.3%的增长率,但仍非常令人满意。作为第二大市场的墨西哥,在经历了2009—2011年的零增长和2012年增长率仅1.6%的低迷时期后,2013年出现了5.7%的强势增长。

在其他主要市场中,市场规模第3的阿根廷遭受经济萧条和该国面临破产的形势,但生活用纸消费量还是稍有增长(1.7%)。市场规模第4的哥伦比亚2012年增幅不大,2013年却获得了7.8%的高增长率。而规模第5的智利再次经历了较低增长率(1.5%),第6位的委内瑞拉据说严重缺少生活用纸,促使政府军增援MANPA纸厂。委内瑞拉造纸协会(APROPACA)自2011年起一直没公布产量数据,我们的估值不变,但生活用纸进口量已增加。其他拉丁美洲国家发展不均衡,秘鲁市场继续增长,而中美洲较小的国家几乎都在蓬勃发展。

近东与中东:尽管政局不稳但增长强势

近东与中东2013年生活用纸消费量增长了7.3%,明显高于2012年。该地区最大的市场——土耳其国内生活用纸消费量增长了5.3%,产量更是增长了8.4%,从而出口量增加了2万多t。

沙特作为该地区的第二大市场,消费量仍以超过5%的增长率攀升。第三大市场伊朗已有新产能投产,这有助于市场强势扩展,2013年该地区市场扩大了超过1/4,同时进口量也有所增加。

远东和大洋洲:中国增长放缓,亚洲远东消费量增长

• 中国。中国放慢的经济增速也降低了过热生活用纸市场的增长率,在2011年和2012年的增长率分别达到了10.0% 和9.0%后,2013年的生活用纸消费量增长率不足6.7%。在国际上,这是非常高的增长率,但是明显低于中国过去10年每年超过8%的长期平均增长率。如今的强势增长出现在中国中部,且追求较高质量产品,如擦手纸等多种生活用纸产品的市场渗透已开始以快于去年的速度发展。在中国,新产能大幅增加,尽管很多项目推迟和取消,但这只能部分缓解严重产能过剩形势。

• 日本。日本的生活用纸消费量继续以非常低的速度增长,2013年增长率只有0.6%,而2012年更低,仅0.2%。日本2013年生活用纸进口量大增,达到了15万t,主要进口自中国。2014年日本生活用纸进口量仍在增长,将超过20万t。这对日本国内生活用纸行业不是好消息。

亚洲远东地区2013年的生活用纸消费量增长了4.3%,低于2012年的5.7%。韩国市场令人意外地取得了4.5%的强势增长,而中国台湾仅增长1.0%。印度生活用纸市场继续努力提高消费量,尽管有所增长,但消费量每年仍不足12.5 万t,这相当于每人每年只用1卷卫生纸。在其他国家,印尼由于国内产能大(更多产能将投产),因此正处于正增长阶段,并且2013年印尼已超过中国台湾成为第二大地区性生活用纸市场。

在大洋洲,澳大利亚的生活用纸消费量在2012年8.8%强势增长后2013年减少了约5%,主要原因是进口量大幅减少。我们认为,澳大利亚2012年为库存而大量进口,2013年大卷筒原纸的库存量明显减少,这说明表观消费量发生了变化。新西兰的生活用纸消费量呈增势,其进口量也在增加,但只是逐步扩大。

非洲:生活用纸消费量重拾增长

继2012年增长6.0%后,2013年非洲生活用纸的消费量增长了6.6%。鉴于该地区最大的市场南非自2008年以来几乎增长停滞,2013年甚至出现了稍许负增长,因此6.6%的增长速率是一个不错的成绩。北非市场正在复苏,最不利的骚乱业已平息,但该地区仍经受着政治变革和不稳定因素。摩洛哥则是个例外,该国的新产能相继投产,生活用纸消费量处于强势增长时期。

长期以来,非洲的生活用纸业务扩展集中在南部和北部,而撒哈拉沙漠以南或卡拉哈里沙漠以北的地区几乎没有发展。但尼日利亚除外,该国生活用纸消费量时多时少(现今再次增加)。这种模式最近已发生变化,在东非(肯尼亚、坦桑尼亚和乌干达)、西非(加纳、象牙海岸和塞内加尔)和安哥拉等一些国家,生活用纸市场已开始蓬勃发展。

(陈海昌编译自RISI World Business Monitor/2014年第3季度,孙静终审)

猜你喜欢

品牌研究(2023年5期)2023-02-25

品牌研究(2023年4期)2023-02-19

中国化肥信息(2022年9期)2022-11-25

矿山安全信息(2020年12期)2020-01-05

小天使·六年级语数英综合(2018年8期)2018-09-17

合成树脂及塑料(2017年3期)2017-03-04

合成纤维工业(2017年2期)2017-03-02

合成纤维工业(2017年2期)2017-03-02

印刷技术·数字印艺(2015年6期)2015-08-31

中国有色冶金(2015年5期)2015-01-28