中国小麦生产区域优势度演变及驱动因素分析*

2015-03-09 14:39李明辉周玉玺王盈桦

中国农业资源与区划 2015年5期

李明辉,周玉玺,周 林,杨 洁,王盈桦

(1.山东农业大学经济管理学院,泰安 271018;2.山东省农业科学院,济南 250100;3.山东省农业可持续发展研究所,济南 250100)

随着人口增加与人们生活水平提高,中国对小麦及其制品的需求将越来越大,有专家认为中国小麦需求将以每年1%~2%的速度增长[1]。小麦作为重要口粮之一,确保小麦产能稳定增长对保障粮食安全意义重大。2013年中央农村工作会议明确提出“以我为主、立足国内、确保产能、适度进口、科技支撑”的国家粮食安全战略,重申确保谷物基本自给、口粮绝对安全的底线。改革开放以来,受粮食生产政策与市场化改革影响,尤其是2004年开始逐渐实行“三减免、三补贴”措施,对粮食种植实行明补,对各地区粮食生产要素的相对价格与比较收益产生了明显影响,体现在生产中引起粮食区域布局发生变化[2]。通过分析小麦生产区域变化特征,研究影响小麦种植区域布局的经济、生产及科技等因素,对制定科学合理的小麦生产政策具有重要意义。

近年来,研究学者对粮食生产区域变化及影响因素进行了深入系统的分析。顾莉丽 (2011)对改革开放以来粮食生产集中度进行了分析,研究发现南方在全国粮食生产中的地位逐渐下降,北方粮食生产的地位稳步上升[3]。辛良杰 (2009)指出粮食生产从东部地区尤其是经济发达省份退出并向中西部与东北转移是大势所趋,是市场化改革的必然结果[2]。李琳凤 (2012)对我国粮食生产区域分布演变的研究指出,影响我国粮食生产区域分布趋势变化的因素主要包括生产自然条件、区域投入要素差异、种植制度与种植模式、生产基础设施及技术进步与制度等[4]。高帆 (2005)通过因素分解,发现粮食播种面积与单产水平区域差异的扩大加剧了我国粮食生产格局的变化[5]。以上学者的研究对分析粮食生产布局的具有很好的指导借鉴作用,但是专门针对小麦生产区域布局与优势度演变的研究尚需要进一步深化。

1 中国小麦生产的区域变化特征分析

1.1 区域划分和研究数据来源

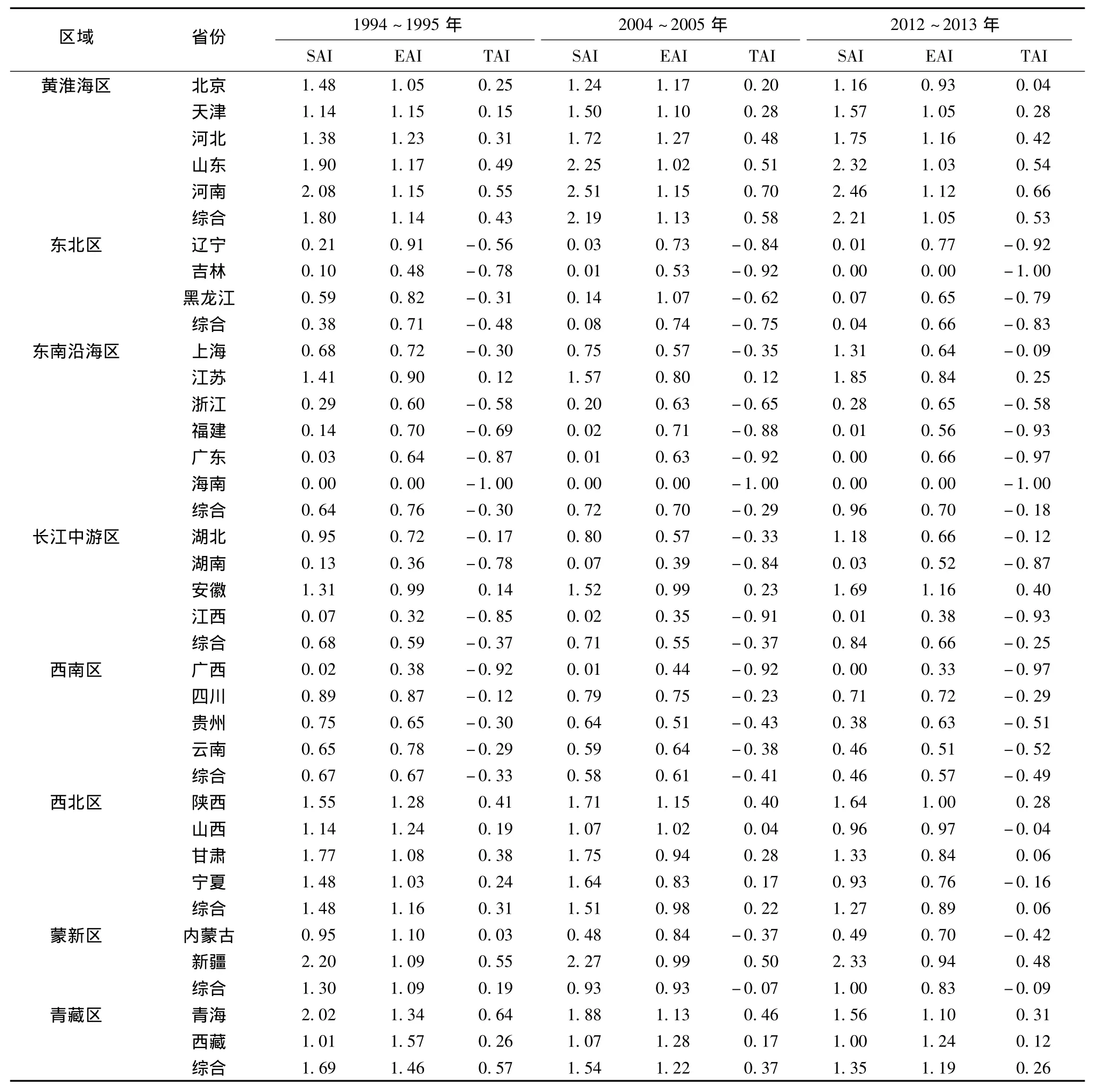

文章采取连续两年平均的方法,以去除偶然性因素对生产的影响,选择邓小平南巡后农业市场化改革前的1994~1995年,粮食明补实施后的2004~2005年与粮食补贴不断成熟完善的2012~2013年,数值计算均是采用两年平均值。鉴于中国粮食生产区域的状况,分八大产区来研究,包括东北区 (黑龙江、吉林及辽宁);黄淮海区 (山东、河南、河北、北京及天津);长江中游区 (湖北、湖南、江西及安徽);东南沿海区 (江苏、上海、浙江、福建、广东及海南);西北区 (陕西、山西、甘肃及宁夏);西南区(四川、重庆、云南、贵州及广西),为保持数据完整和前后一致,将重庆合在四川考虑;蒙新区 (内蒙古及新疆);青藏区 (青海及西藏)。文章所采用的数据主要来自于历年的《中国农村统计年鉴》、《全国农产品成本收益资料汇编》、《中国统计年鉴》和国家统计数据库等国家正式发布的统计资料。

1.2 小麦播种面积

播种面积是影响小麦产量的重要因素。改革开放以来,小麦播种面积总体呈下降趋势,尤其是2000年以后下降趋势更加明显,2004年达到历史最低点2 162.6万hm2,2005年有所回升,但两年的均值仍较1994~1995年均值减少了671.1万hm2。2012~2013年小麦播种面积呈现回升,与2004~2005年相比增长了198.35万hm2,但与1994~1995年相比仍然减少了472.76万hm2,降幅达16.3%。

从区域分布看,1994~2013年,传统小麦主产省面积下降幅度不大,甚至有所增长,如河南小麦播种面积增长了53.76万hm2,奠定了小麦生产第一大省的地位,安徽增长了41.97万hm2,新疆增长了19.96万hm2;单个省份小麦播种面积减少最多的是黑龙江,减少了98.59万hm2,其次是四川减少97.92万hm2。东北区、西北区、西南区、青藏区一直呈下降趋势,播种面积合计减少428.94万hm2,占全国面积减少总量的90.7%,其中东北区减少幅度最大,尤其是吉林小麦种植从有到无;东部沿海区中,虽然江苏小麦面积略有增长,但是在福建、广东、浙江3省小麦面积较大降幅的影响下,总体减少了9.4%;蒙新区播种面积减少23.56万hm2,黄淮海麦区播种面积减少6.94万hm2,分别减少12.2%与0.6%;长江中游区受安徽小麦播种面积增长的带动,总体实现了增长,增长10.26万hm2。

省域粮食播种面积下降的绝对量与自身耕地资源的自然禀赋特征有很大关系,变动比重能反映出农户对粮食生产的重视程度[6]。文章计算了与1994~1995年均值相比,2012~2013年各省小麦播种面积均值变化量与变动比例 (图1)。结果显示,新疆小麦播种面积增幅最大为22%,其次是安徽为21%,第三位是河南为11%,表明这些省份高度重视小麦生产;小麦播种面积降幅超过90%的省份为福建、广东、广西、辽宁、吉林,尤其是吉林达到了100%,降幅超过80%的省份为黑龙江、江西、湖南,表明这些省份小麦生产的重视程度逐步减弱。

图1 各省小麦播种面积的变动特征

1.3 小麦产量

虽然与1994~1995年均值相比,2012~2013年全国小麦种植面积均值减少了16.3%,但受单产水平不断提升的影响,小麦总产量均值增加了2 072.3万t,增长了20.6%。产量增加主要来自于黄淮海区,增加了1 920.4万t,占全国小麦总产量增加量的92.7%。

中国小麦生产具有较稳定的区域化特点[7]。区域粮食产量的比重变化可以反映出粮食生产区域格局的变化状况。表1分析了各区域小麦产量占全国总产量比重的变化趋势。总体来看,与1994~1995年相比,2012~2013年黄淮海区日趋成为小麦生产集中区域,小麦产量由1994~1995年占全国总产量的48.9%提升到2012~2013年的56.3%。东北区、西南区、青藏区及东南沿海区小麦生产更加弱化。

表1 不同区域小麦产量占全国总产量比重的变动特征%

分区域具体来看,与1994~1995年相比,黄淮海区小麦产量始终呈增长趋势,2004~2005年产量均值增长467万t,这是在播种面积减少1 18.48万hm2的基础上实现的,表明这10年小麦技术革新对生产影响较大,单产水平大幅提升;2012~2013年产量持续增长,比2004~2005年均值增加1 453.5万t,增幅为27%。其中,河南是黄淮海麦区小麦产量增加的主导省份,20年间小麦产量增幅达80.3%。蒙新区中,内蒙古的小麦生产逐渐弱化,新疆逐渐发展成为小麦生产大省,由1994~1995年的全国第9位,跃居为2012~2013年的全国第6位,在其带动下,该区域小麦产量增幅达26.9%。长江中游区在1994~2004年十年间产量有所下降,降幅达9.5%,粮食直补政策实施后10年,湖北小麦产量实现了翻番,安徽小麦产量增加了64%,致使长江中游区小麦产量比1994~1995年均值增长54.3%。西北区、东北区、西南区及青藏区20年来小麦产量始终呈下降趋势,尤其是东北区产量减少幅度最大,达到83.6%;其次是西南区降幅达36.9%,产量绝对值减少351.3万t。东南沿海区中,除江苏小麦产量增长190万t外,广东、浙江、福建降幅明显,尤其广东、福建降幅超过95%,表明沿海经济越发达地区,小麦产量减少越明显。

2 小麦生产区域比较优势度测算

2.1 研究方法

农产品种植比较优势是区域调整作物种植结构的基本依据[8]。一个国家或地区某种产品是否具有比较优势的测定方法有多种,主要包括国内资源成本系数法[9]、综合比较优势指数法[10,11]、区位商法[12]、政策分析矩阵法[13]。综合比较优势指数法是从生产层面上考察农产品比较优势,能够很好地反映地区差异,该文在研究中采用此方法。农产品的比较优势是资源禀赋、技术条件、社会经济及区位条件、种植制度、市场需求等多种因素共同作用的结果。研究选取单产、播种面积作为基本变量,计算效率优势指数(EAI)与规模优势指数 (SAI),EAI反映一个地区资源内涵生产能力,SAI反映一个地区某一农作物生产的规模与专业化程度。

(1)式中,SAI—规模优势指数;Sij—第i地区小麦播种面积;Si—第i地区粮食作物播种面积;Sj—全国小麦播种面积;S—全国粮食作物播种面积。

(2)式中,EAI—效率优势指数;Yij—第i地区小麦单产;Yi—第i地区粮食作物单产;Yj—全国小麦单产;Y—全国粮食作物单产。

构建的综合比较优势指数 (TAI)表达式为:

当TAI≥0时,说明该区域小麦具有综合比较优势,数值越大表明优势越明显;当TAI<0时,说明该区域小麦不具有综合比较优势,数值越小说明劣势越明显。

2.2 结果分析

采用综合优势比较方法,对全国各省小麦生产情况进行了优势度测算,具体结果见表2。

表2 全国各省小麦生产规模优势、效率优势和综合优势指数比较

从表2可以看出,1994~1995年,八大小麦生产区域中,青藏区、黄淮海区、西北区、蒙新区4个区域具有小麦生产规模优势、效率优势及综合优势,其中,青藏区综合优势指数最高 (0.57),这与青海小麦占粮食作物比例高有密切关系。就省份来分析,全国15个省份的小麦生产综合优势指数大于0,占50%。综合优势指数第1位的是青海 (0.64),其次是河南 (0.55)、新疆 (0.55),第4位是山东(0.49),第五位是陕西 (0.41),第六位甘肃 (0.38),结果显示西部区在小麦生产中作用重要。东南沿海区、长江中游区、西南区、东北区小麦生产基本不具备优势,这3个区域仅江苏、安徽两个省份综合优势指数大于1,其它都为负值。

2004~2005年,小麦生产优势省份降为14个,内蒙古综合优势指数降为负值,不再具备小麦生产优势。小麦生产优势区域由4个降为3个,分别是黄淮海区、青藏区及西北区,其中青藏区、西北区的优势指数出现明显下降,表明小麦生产区域不断集中。蒙新区在内蒙古综合优势指数迅速下降的影响下,区域综合优势指数降为负值,但就省份来看,新疆小麦生产综合优势指数相对比较高,居第3位。在黄淮海区,除了北京综合优势指数下降外,天津、河北、山东、河南都有不同幅度的增长,河南综合优势指数达到0.70,位居第1,山东为0.51,位居第2。东南沿海区、长江中游区、西南区的省份仍旧是小麦生产劣势省,且综合优势指数呈现下降趋势,仅有江苏、安徽两个省份综合优势大于1,但江苏略有下降,安徽增长了62%。东北区小麦生产劣势明显,与1994~1995年相比,区域综合优势指数降低56.2%,辽宁、吉林的综合优势指数分别降为-0.84、-0.92。

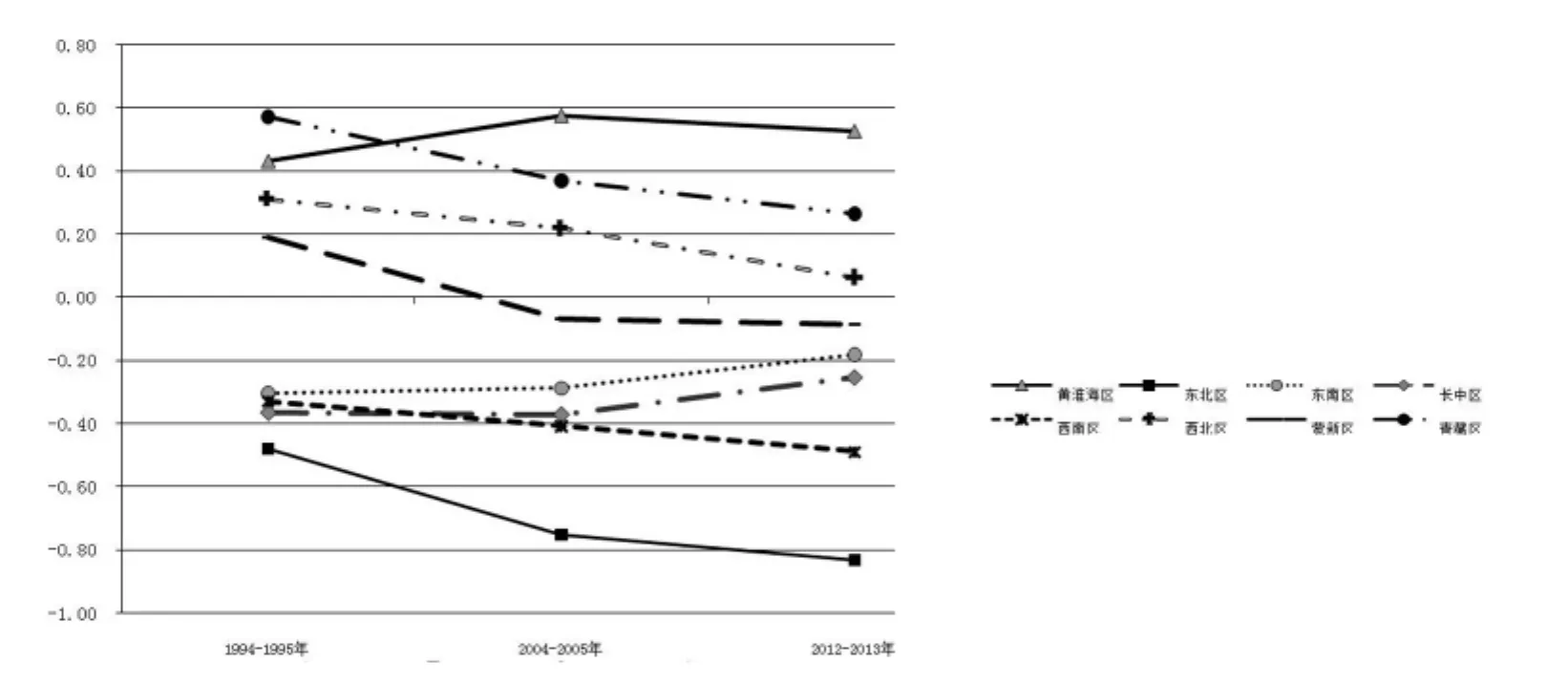

2012~2013年,小麦生产优势区域仍为黄淮海区、青藏区及西北区,黄淮海区综合优势指数上升了23.3%,优势更加明显。小麦生产优势省份降为12个,生产更加集中,西北区的山西、宁夏转为小麦种植劣势省份。对1994~1995年、2004~2005年、2012~2013年八大区域小麦综合优势指数变化特征进行了分析 (图2),综合优势指数持续下降的区域是西南区、西北区、蒙新区、青藏区及东北区,表明这些区域的小麦生产逐步弱化,西北区、东北区、青藏区优势指数下降最为明显,分别下降了80.6%、72.9%及54.4%。长江中游区、东南沿海区综合优势指数持续上升,但是仍然为负值,区域综合看不具备生产优势。分区域看,与1994~1995年相比,黄淮海区的天津、河北、山东、河南综合优势均更加明显,北京由小麦种植优势省逐步向劣势省转变。除新疆综合优势下降幅度不大外,西北区、蒙新区、青藏区各省小麦生产优势明显下降,优势省份由8个减为5个,内蒙古降幅最大,由0.03降至-0.42。东南沿海区除了江苏小麦种植综合优势逐步增强外,其他省份均是小麦种植劣势省份,尤其是福建、广东生产劣势明显,规模指数趋于-1,种植面积迅速减少。长江中游区中,安徽小麦生产综合优势突出,优势指数大幅增长了2倍多,其他省份综合优势指数都小于零,湖南、江西都在-0.85以下。东北区、西南区一直小麦生产劣势区域,并呈持续下降趋势。

图2 八大区域小麦综合比较优势指数变化特征分析

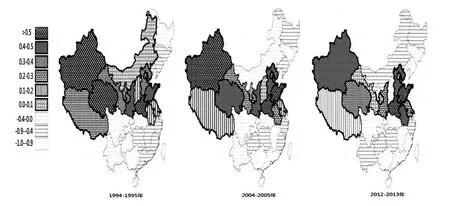

综合1994~1995年、2004~2005年及2012~2013年3个生产节点的小麦规模优势指数、效率优势指数及综合优势指数分析,可以看出20年来不同省份小麦生产布局的演变规律 (图3),小麦生产20年来优势省份逐渐减少,由15个减少为12个,呈现逐步向黄淮海区集中的态势,尤其是河南、山东两个省份小麦种植优势最为突出。江苏、安徽省作为两个新兴省份小麦种植优势呈大幅增长,分别比1994~1995年增长1倍、2倍。西部省份小麦生产优势逐步减弱,部分省份小麦生产由优势省转变为劣势省,新疆、青海、陕西等省份优势指数虽然呈下降趋势,但是目前来讲还是具有一定综合比较优势的。

图3 各省小麦生产综合比较优势指数变化情况

3 中国小麦生产布局演变的驱动因素

3.1 自然资源禀赋差异是生产布局演变的基础因素

自然资源条件是影响一个地区生产模式的关键,不同区域有生产不同作物的优势,农作物结构因此也有很大差异[14]。河南、山东、河北等省及安徽与江苏的淮北地区生产小麦品质好、产量高,这与气候条件与灌溉便利有密切关系,且近年来大力发展优质专用小麦,不仅稳定了国内市场,每年还有一定数量的出口,小麦生产的经济效益不断提高。小麦是需水量较大的作物,整个生育期冬小麦的耗水量约4 500~6 000m3/hm2,春小麦约3 750~4 500 m3/hm2,受水资源短缺制约,西北地区小麦种植难以为继,面积和产量呈现减少趋势。新疆受规模化经营带动,推动蒙新区小麦产量实现了增长。东北三省小麦产量减少的根本原因在于该地区小麦品种为春小麦,其品质不如冬小麦,市场需求量较少,种植面积20年来萎缩迅速。

3.2 成本收益低下是小麦产区萎缩的关键因素

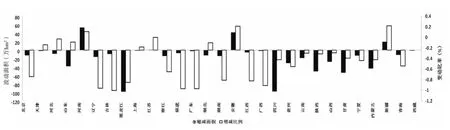

小麦种植与小麦收益有着明显的关系,根据《全国农产品成本收益资料汇编》中小麦成本收益数据,结合播种面积情况,选取15个省份对2004~2005年与2012~2013年小麦生产收益情况进行了比较 (图4),发现小麦净收益变化对小麦生产布局演变具有重要影响。分区域来看,西北区、西南区小麦生产收益降幅明显,云南、甘肃、四川、山西、宁夏、陕西等西部小麦主产省份小麦生产收益都降为负值,收益低促使西部地区减少小麦种植,小麦产量占全国总产量的比重逐步降低的趋势。蒙新区中内蒙古的小麦生产收益降幅为160%,由2 060.78元/hm2下降到-1 246.05元/hm2,促使内蒙古逐步退出小麦生产,转变成了小麦生产劣势省份,新疆是15个省份中惟一实现小麦生产收益增加的,2012~2013年小麦平均生产收益位居第1,促进产量不断增加。安徽2012~2013年小麦平均净收益居第2位,这与该省份综合优势指数不断增加相对应,促进了该省的小麦生产,在安徽、湖北等省份的带动下实现了长江中游区的小麦产量增加。黄淮海区虽然河南、山东、河北的小麦净收益都明显下降,河南甚至降为负值,但是受长期种植习惯与自然条件制约,再加上经济作物资金投入大、收入不稳定、难以大规模扩展等因素影响,导致农民更加偏向于技术和效益都比较稳定的农作物种植[15],因此小麦播种面积比较稳定。

3.3 劳动力机会成本增大是推动生产布局变化的经济因素

图4 各省小麦生产收益情况比较

劳动力机会成本差异也是导致生产布局变化的重要原因。从务工与务农的比较来看,改革开放以来,经济发达的东部沿海区、长江中游区外向型经济发展,农民获得非农收入的机会增加,农业比较收益下降,促使农民的资源配置行为发生变化[16]。比如,1994年工资性收入占农民纯收入的21.6%,2013年工资性收入占农民纯收入的45.3%,增长了1.09倍。近年来,农民工转移收入不断增加,有专家指出,农民1hm2土地365天的收入,只要在外打工75~105天就能挣到,机会成本这么高,大大不利于农民在农业生产上的积极性[17],导致农户兼业化严重,逐渐轻视小麦生产,采取劳动节约型的小麦生产方式,表现出来的就是直接减少种植面积与资金替代。就农业结构本身来看,小麦比较收益远低于经济作物,种植小麦的机会成本比种植经济作物要高,2013年小麦收益与粮食平均、油料、棉花、烤烟、甘蔗、甜菜、桑蚕茧的比值为1:1.36:1.61:2.66:4.41:2.02:2.13:7.12。随着粮食商品率和进口量的增加,东部发达地区如上海、广东、福建等农业生产逐步转型,小麦等大型农田作物种植面积迅速压减,西部地区受资源制约逐步转向资源消耗量少的作物种植。另外,投入第一产业比投入第二、第三产业的规模报酬率低,土地用于小麦生产的机会成本进一步增加,受利益驱动,发达地区将土地转移向利润更高的其他产业[18]。

3.4 人均耕地面积偏小是耕地紧缺地区逐步退出小麦生产的重要因素

中国人口众多,家庭联产承包责任制是基于平等原则的耕地分配制度,导致户均耕地规模偏小与破碎化[19]。随着工业化和城镇化发展,工业用地、城镇扩展、交通建设占用了大量耕地[20],促使小麦播种面积锐减,2013年中国人均耕地面积为22.5hm2,人均小麦播种面积3.83hm2,不具备规模效应。小麦属于价格弹性极小的商品,国家对粮食的补贴力度又不足,价格低幅变化对农民种粮收益提升影响不大,有限播种面积导致农户从小麦生产获得收益较低,东南沿海区、长江中游区等土地紧缺地区省份的农户选择将土地进行流转或者托管,另寻增收门路。采用各地区2013年耕地面积与农村总人口数进行了计算比较,发现综合优势指数降低最明显的省份也是户均耕地最少的,北京、广东、福建都不足全国平均水平1/2,这种土地的零散细碎在很大程度上限制了农业生产的机械技术的使用及规模效益获得,制约农民持续增收,促进了小麦生产格局变化。

4 结论与建议

4.1 研究结论

(1)无论从播种面积还是总产量来看,近20年来,中国小麦生产逐步向黄淮海区集中,尤其是河南、山东、河北3省集中趋势非常明显,安徽、江苏两省产量增长对区域小麦生产带动作用显著,新疆受规模化带动逐步发展成为小麦生产大省。

(2)从小麦生产的综合优势指数来看,20年来小麦生产综合优势区域由4个减少为3个,集中在黄淮海区、青藏区及西北区,青藏区、西北区优势指数下降明显。1994~1995年有15个省份的综合优势指数大于0,位居前6位的是青海、河南、新疆、山东、陕西、甘肃,2012~2013年小麦生产优势省份减少为12个,小麦生产更加集中,位居前6位的是河南、山东、新疆、河北、安徽、青海,江苏、安徽省作为两个新兴省份小麦种植优势呈大幅增长。西部区生产优势省份减少,且各省份小麦生产综合优势指数基本呈现下降趋势,表明西部区的小麦生产综合比较优势逐渐减弱,黄淮海区综合比较优势进一步突出。福建、广东、海南等沿海发达城市的小麦生产规模指数趋于0,综合优势指数都降到-0.9以下,生产职能更加弱化。

(3)自然资源禀赋差异、成本收益低下、劳动力机会成本增大、人均耕地面积偏小是影响小麦生产布局演变的主要因素,这些因素的综合作用,促使东北区、西南区及沿海发达省份小麦种植面积与产量持续下降,黄淮海区生产能力不断增强。

4.2 政策建议

(1)巩固优势产区、扶持新兴产区,提升小麦供给能力。在小麦生产区域规划时,既要重视河南、山东等传统优势产区,在其中划定核心功能区促进各类资源真正向核心区集中,支持核心产区发展,以点带面,从而带动其他区域发展;又要注重扶持安徽、江苏等新兴比较优势产区,安徽、江苏两省气候条件与河南差距不大,只要重视技术开发与资金投入,其单产水平完全可以达到河南的水平,安徽有可能超过河北跃居小麦生产第3位[21]。另外,要从耕地质量提升、抗旱品种选育、节水技术推广等角度,深入挖掘西北传统麦区的生产潜力。

(2)适度规模化经营,不断提高小麦种植经济效益。由于劳动供给转型,目前从事农业生产基本上是妇女与老人,农村劳动力尤其是高素质的劳动力大量转移,导致农业生产水平低下,推广农业新技术、新机械、新方法的难度加大,要加强对土地托管、种粮大户等新型经营主体的支持,为适度规模生产创造条件,不断提高小麦种植的成本收益率。

(3)加大新品种与技术的研发推广力度,依靠科技创新增加小麦产量。要针对小麦主产区存在的水资源短缺、环境污染严重等问题,促进小麦生产由拼资源、拼消耗的粗放经营,尽快转变到注重农业技术创新与可持续的集约发展上来,加大高产抗旱抗逆小麦新品种选育及配套高产栽培技术、节水灌溉计划等的研发与推广,并大力实施高产创建和中低产田改造,不断提高土地产出率。

(4)完善主产区利益补偿机制,充分调动小麦生产积极性。在不断完善粮食补贴政策的基础上,根据粮食主产区为保障国家粮食安全的贡献与付出的成本,增加对小麦主产区的转移支付与各项支持,促进主产区经济社会加快发展,确保主产区政府与种粮农民得到合理利益补偿[22]。通过平衡粮食主产区与主销区之间的利益关系,调动政府与农民的小麦生产积极性。

[1]孟丽,乔娟.我国小麦国际竞争力及其影响因素的国际比较分析.中国粮食经济,2004,(9):26~30

[2]辛良杰,李秀彬,谈明洪.中国区域粮食生产优势度的演变及分析.农业工程学报,2009,25(2):222~227

[3]顾莉丽,郭庆海.中国粮食主产区的演变与发展研究.农业经济问题,2011,(8):4~9

[4]李琳凤,李孟刚.当前影响我国粮食生产的主要因素分析.中国流通经济,2012,(4):109~115

[5]高帆.我国粮食生产的地区变化:1978~2003年.管理世界,2005,(9):70~78

[6]刘成武,李秀彬.1980~2002年中国农地利用变化的时序特征.农业工程学报,2006,22(4):194~198

[7]姜会飞,潘学标,吴文良.中国小麦生产的时空变异及区域优势分析.中国农业资源与区划,2005,26(5):39~42

[8]程叶青,张平宇.中国粮食生产的区域格局变化及东北商品粮基地的响应.地理科学,2005,25(5):513~520

[9]钟甫宁,徐志刚,傅龙波.中国粮食生产的地区比较优势及其对结构调整政策的涵义.南京农业大学学报 (社会科学版),2001,1(1):38~52

[10]于爱芝,裴少峰,李崇光.中国粮食生产的地区比较优势分析.农业技术经济,2001,(6):4~9

[11]马丽荣,王恒炜.甘肃省主要油料作物比较优势分析.中国农业资源与区划,2014,35(5):8~12

[12]张华,梁进柱.北京“基本部分”测算的经验研究——以区位商法和投入产出分析为基础.经济地理,2004,24(6):816~825

[13]齐城.中国粮食比较优势与政策支持水平实证分析.中国农村经济,2008,(12):42~49

[14]唐华仓.小麦主要产区生产能力比较分析.河南农业科学,2008,(6):40~43

[15]张宪法,高旺盛.我国粮食生产能力探析与政策思考.农业现代化研究,2007,28(2):140~143

[16]杨春.基于比较优势的中国稻谷生产布局研究.中国农业资源与区划,2010,31(2):17~20

[17]陈锡文.中国粮食安全面临五大历史性挑战.财经新闻,2014,11,24

[18]钟甫宁,何军.增加农民收入的关键:扩大非农就业机会.农业经济问题,2007,(1):62~70

[19]Tan S,Heerink N,Qu F.land fragmentation and its driving forces in China.land Use Policy,2006,23(3):272 ~285

[20]陈锡文.我国城镇化进程中的“三农”问题.国家行政学院学报,2012,(6):10~14

[21]卢布,丁斌,吕修涛,等.中国小麦优势区域布局规划研究.中国农业资源与区划,2010,31(2):6~12

[22]焦建.中国粮食安全报告.财经杂志,2012,12,8

猜你喜欢

粮食加工(2022年5期)2022-12-28

品牌研究(2022年26期)2022-09-19

快乐语文(2021年36期)2022-01-18

今日农业(2021年6期)2021-11-27

今日农业(2021年6期)2021-11-27

小天使·一年级语数英综合(2021年10期)2021-10-20

中国化肥信息(2020年3期)2020-01-20

当代水产(2019年11期)2019-12-23

中国粮食经济(2018年11期)2018-12-27

中国经济周刊(2018年31期)2018-08-14