不确定性条件下风险投资高收益的触发条件

——以估值调整协议为视角

2015-03-07 03:03:24晏文隽郭菊娥

西安交通大学学报(社会科学版) 2015年2期

晏文隽,郭菊娥

(1.长安大学 经济与管理学院,陕西 西安 710064;2.西安交通大学 管理学院,陕西 西安 710049)

不确定性条件下风险投资高收益的触发条件

——以估值调整协议为视角

晏文隽1,2,郭菊娥2

(1.长安大学 经济与管理学院,陕西 西安 710064;2.西安交通大学 管理学院,陕西 西安 710049)

当使用估值调整协议时,风险投资机构和创业企业的收益将直接受企业的盈利水平影响,而企业的盈利水平与其风险之间又存在必然的联系。为此,以估值调整协议的应用为视角,将风险投资机构最优退出时机引入风险投资参与主体收益函数,从理论上揭示并证明了不确定条件下风险投资高收益的触发条件,并得到如下结论:当风险投资机构所投项目价值的不确定性较大时,风险投资机构只能在双赢时获得高收益;而不确定性较小时,不论企业的盈利是否达到估值调整规定的标准,风险投资机构都可能得到较高收益;风险投资机构要获得高收益,所投项目价值需大于其阈值,并且不确定性越大,对创业企业的盈利水平要求越高,直至到达估值调整协议规定的双赢标准。

风险投资;估值调整协议;项目价值;不确定性;收益函数

中国目前正在通过大力培育和发展战略性新兴产业,以科技创新为引擎,谋求经济发展方式转型。这一过程中,风险投资作为投向高科技、具有较高成长潜力创业企业的权益资本,不仅为创业企业提供了直接融资支持,也成为培育国家创新、助推经济转型的活跃市场力量。近年来,随着法律环境的日趋完善、优惠财税政策的出台以及多层次资本市场的逐步建立,风险投资机构数量、管理资本总量以及投资规模均大幅增加。2012年在全球市场成功上市的201家中国企业中有106家具有风投背景,占全部上市企业数量的52.7%,风险投资进入了一个蓬勃发展的阶段。在这样的背景下,一个容易被忽视的事实是,虽然风险投资行业整体向好,但在惊人的高回报率背后,却又有着一个惊人的低成功率。这使得风险资本普遍集中于项目中后期甚至Pre-IPO阶段,以及传统产业或高新技术产业链的低端环节,以规避投资风险,从宏观角度削弱了风险投资的创新培育效能。因此,对风险投资机构在不确定条件下的项目投资问题进行研究具有重要的理论和实践意义。

估值调整协议是风险投资中常用的金融工具,风险投资界著名的“蒙牛双赢”、“太子奶惨败”等案例引起了理论界和实业界对估值调整协议的关注。根据估值调整协议,当项目价值到达一个标准就执行一种权利,否则就执行另一种权利,这种投资方式能够降低未来风险。值得注意的是,尽管估值调整协议能够通过股权调整的手段,控制风险投资机构的项目投资风险,但是不确定性风险变动时,估值调整协议带给风险投资机构的收益将如何变动?面临不确定性风险时,风险投资机构将如何取得高收益?这些问题目前还缺乏深入研究。而这些问题的解决对于揭示风险投资机构估值调整协议的设计和应用,对投资风险和收益的权衡有重要的理论价值和现实意义。本文拟在晏文隽等[1]的研究基础上,剖析风险投资机构和创业企业的收益函数,给出在估值调整协议应用下以及不同风险状态下,风险投资机构实现高收益的触发条件,为风险投资机构在应用估值调整协议时,实现不确定性风险管理和高收益的双重目标提供科学依据。

一、研究述评

(一)基于估值调整协议的风险投资问题研究

估值调整协议是较为新颖的风险投资财务工具,形式非常丰富,根据协议条款约定可以实现现金流权和控制权的调整。

汤谷良等[2]基于摩根士丹利和蒙牛乳业、摩根士丹利和永乐电器、凯雷投资和徐工集团之间的估值调整协议投资案例,对估值调整协议的财务实质和治理效应进行了分析,并对风险投资中使用估值调整协议这一新颖财务工具的风险控制问题提出了建议。项海容等[3]基于合约理论分析了估值调整协议对创业企业家和管理层的激励效应以及不同强度的目标对估值调整协议效率的影响。研究认为,估值调整协议对企业家存在激励效应,不同难度目标下对企业家的激励效应是不同的,激励作用与目标难度负相关,综合考虑项目风险、项目质量以及企业家能力等项目内部环境对目标难度进行合理设置才能达到最大激励效果。并且,不同目标难度下合约社会效率也有差异。刘冰等[4]基于摩根士丹利以估值调整协议为工具对永乐电器投资的案例分析,指出估值调整本质是一种财务工具,是带有附加条件的估值评估方式,并从期权理论的视角分析了估值调整协议的期权特性和期权价值。窦尔翔等[5]从企业融资结构理论与企业融资生命周期理论出发,分析了中小企业的融资结构和股权投资基金制度;通过对风险投资中估值调整协议应用的案例分析,从设计保底条款、设计重复博弈结构条款、指标结构化、条款明细化等方面提出了预防损失的措施。王(Wang)等[6]构建了风险投资机构和创业企业家间的博弈模型,通过比较有估值调整机制和没有估值调整机制下博弈均衡结果的差异,指出风险投资中估值调整机制的应用不仅能够缓解风险投资机构和创业企业家之间的不对称信息问题,并且对创业企业家具有激励作用。黄晓波等[7]基于永乐电器与摩根士丹利的对赌案例分析,指出创业企业未来的不确定性对风险投资机构而言意味着投资风险,估值调整协议能够起到控制投资风险、激励创业企业管理层的作用。胡晓珂[8]认为估值调整协议产生的基础在于成长型企业的股权融资偏好行为,估值调整协议的本质是不完全契约下的射幸性合同,体现了风险投资机构作为财务投资者和创业企业家在公司价值判断上的博弈,对于风险投资机构而言,签订协议的目的是降低投资风险、确保投资收益;而对创业企业而言,则是实现低成本融资和快速扩张。晏文隽等[1]以蒙牛与摩根士丹利等投资机构签订的估值调整协议为现实背景,针对估值调整协议的特点构建了估值调整协议的实物期权模型,证明给出估值调整协议的实物期权价值及双赢后风险投资机构退出的最佳时机解析解;指出风险投资估值调整协议是以双赢和规避风险作为其目标,并当项目价值大于约定临界值后,风险投资机构并不会长时间的等待而是及时选择合适时机退出。

(二)基于不确定性的风险投资问题研究

创业企业必备的成功元素就是创业企业自身的“新”性,项目的创新性、商业模式的创新性都会带来可观的发展空间,因此一直保有这种特质,是风险投资能成功退出的一个重要原因。同时,值得注意的是,被风险投资家选中的创业企业并不是每个都能成功推出,初期的那些令人欣喜的新想法和新创造可能并没有获得预期的成功,造成这一现象的原因在于风险投资的另一个特点,即“无处不在的风险”,它会影响风险投资家在退出、分阶段投资等方面的决策。

阿维纳什(Avinash)等[9]提出,投资具有三个基本特征:投资是部分或完全不可逆的、投资的未来回报不确定、在投资时机上有一定的回旋余地。基于这三个特征可以得出,即使投资风险很大,风险投资家也不会轻易做出退出决策,但风险投资家在退出时机和退出方式选择时会将风险因素纳入考虑之列。萨尔曼(Sahlman)[10]提出,虽然投资轮次增大、风险增大,但仍有可能获得最终的高回报,因此风险投资家一般都不轻易做出退出决策。安实[11]提出了多阶段风险投资过程中信息不对称性以及收益风险的特征,通过不完全信息静态博弈理论和动态规划方法,解释了风险投资退出时机和退出方式的选择。张新立[12]基于风险投资的风险,利用实物期权和最优停时理论,构建了风险投资首次公开上市的退出时机选择模型,分析了风险投资家的最优变现策略。毕古斯(Bigus)[13]指出,风险投资机构使用分阶段投资方式提供了应对外部不确定性的一个实物期权,但在知识产权不能得到充分保护的情况下可能会诱发风险投资机构的“敲竹杠”(hold-up)行为,创业企业家的努力程度可能因此下降。在分阶段投资方式下,如果投资者的剩余现金流权依赖于先前阶段的可测阶段性目标,那么投资者则不太可能发生投机行为,股权型的投资合约使投资者的收益与项目价值紧密相连,也能提供强有力的激励减少投资者对创业企业家知识产权的侵蚀行为。赵振武等[14]将风险投资机构分阶段投资过程视为投资于由一系列欧式期权构成的复合期权,认为当前阶段的资本投入形成了一个下一阶段选择投资与否的权利,并构建了创业项目价值评估的多阶段复合实物期权模型。

通过以上述评可以看出,目前学界对于估值调整协议的作用及不确定条件下的风险投资问题研究已经得出了许多有益的结论。事实上,任何一项风险投资活动都对应有一种金融工具,风险投资的收益与风险关系与金融工具的应用密不可分,但是对于在估值调整协议应用的背景之下,基于不确定条件的投资理论,分析风险投资参与主体收益影响因素的研究较为匮乏,这也是本文着力解决的科学问题。

二、基于估值调整协议的风险投资机构与创业

企业收益函数的基本假定

(一)现实问题描述

风险投资机构和创业企业签订估值调整协议,以项目盈利水平作为约定股权调整阈值。假定创业企业获得的初始投资为V0,其中风险投资机构投资额为X0,创业企业投资额为V0-X0,创业企业价值为Vt,风险投资机构获得股权比例为e+a(0

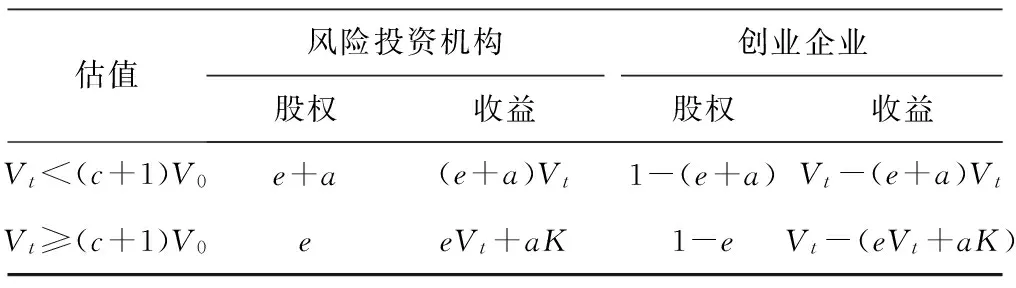

表1 风险投资主体在估值调整前后股权及收益的变化情况

(二)引入最优退出时机的风险投资主体收益函数假定

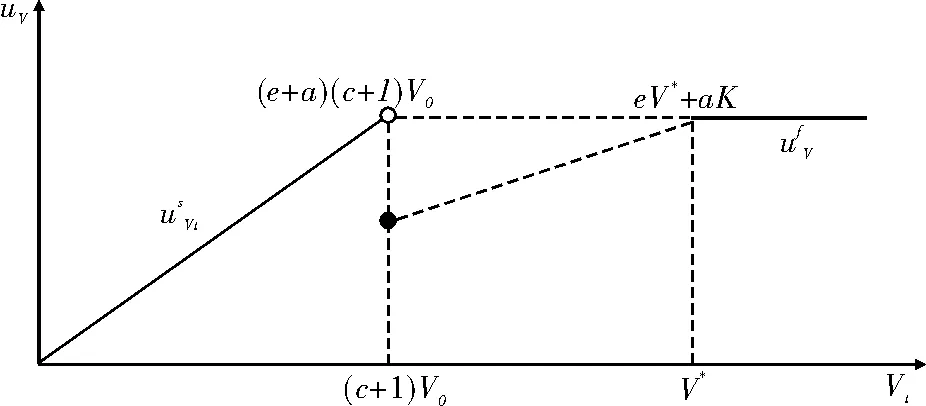

图1 风险投资机构收益曲线

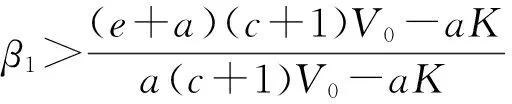

进一步来看,如图1所示,当Vt<(c+1)V0时,风险投资机构获得的最大收益极限值为(e+a)(c+1)V0;当Vt≥(c+1)V0时,风险投资机构获得的收益为eV*+aK,而根据(e+a)(c+1)V0与eV*+aK之间的关系,风险投资机构的收益函数又可继续分为如图2所示的两种状态,不同的状态加入下脚标1或2以示区别。

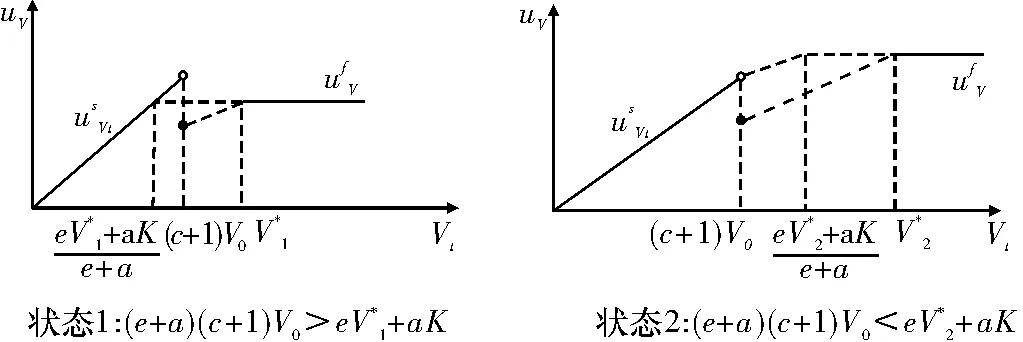

图2 细分为两种状态后的风险投资机构收益曲线

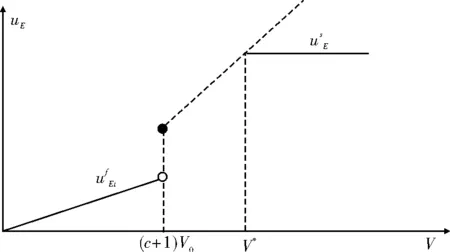

图3 创业企业的收益曲线

三、不确定性条件下风险投资机构收益的影响因素分析

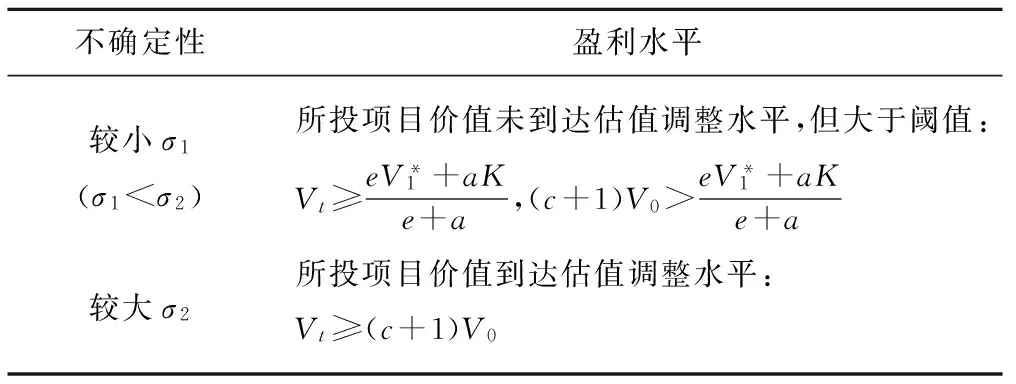

为了分析风险投资机构的收益与不确定性,并比较其相互之间的影响程度,需要先设定比较的标准。(1)收益的标准:应用估值调整协议进行风险投资时,当企业盈利水平最终达到估值调整规定的标准,此时出现双赢的局面,风险投资机构和企业家都获得了理想的收益,因此将双赢局面下风险投资机构和创业企业获得的收益作为高收益的标准。(2)不确定性的标准:根据阿维纳什(Avinash)等[9]关于不确定性条件下的投资设定,当项目价值的波动率σ越高,不确定性就越大。

从而,本文提出:当使用估值调整协议进行风险投资时,

1.风险投资机构所投企业项目在状态1时(此时不确定性比状态2小),不论企业的盈利是否达到估值调整规定的标准,风险投资机构都可能得到较高收益。

2.风险投资机构所投企业项目在状态2时,只有当企业的盈利达到估值调整规定的标准,也就是双赢的局面,风险投资机构才能获得较高收益。

分别证明如下:

四、结论

估值调整协议能够有效地保护风险投资机构的利益,无论不确定性的高低,最终是否实现双赢都有可能令风险投资机构获得高收益,现实中也是如此,“蒙牛”和“永乐”的结局完全不同,但风险投资机构都获得了很高的收益,而对于创业企业来说,合理估值,令自身的盈利能力达到估值调整规定的标准,是获得高收益的唯一渠道。

首先,根据对风险投资机构和创业企业收益函数的分析,得到了不确定条件下风险投资机构获得高收益的触发条件,如表2所示。

表2 风险投资机构获得高收益的触发条件

其次,风险投资机构所投项目的不确定性较大时,风险投资机构只能在双赢时获得高收益。这是因为,不确定性越大,风险投资机构越需要用较高的收益弥补所承担的风险;又因为风险投资机构进行的是权益投资,当创业企业的价值未达到估值调整标准,即便风险投资机构获得的权益比例很高,获得的收益也受限,而当创业企业的价值超过估值调整的标准,也就是双赢局面下,风险投资机构才会获得高收益。

再次,高收益往往伴随着高风险,对于风险投资机构而言,不确定性越大,在做出不可逆的投资前,要求的回报越高,因此风险投资机构退出时机选择点的项目价值越高,风险投资机构最终得到的收益越高。简单说,即风险投资机构需要以高回报匹配其所承担的风险。

本文对不确定条件下风险投资主体高收益的触发条件进行了分析,并得出了一些有益的结论,但是本文在收益函数假定时,只考虑了双赢之后的退出时机,没有同时考虑未达到估值调整目标时的退出时机,这将在后续研究中加以分析。

[1] 晏文隽,郭菊娥.风险投资估值调整协议的实物期权价值及其应用[J].运筹与管理,2011,20(1):128-134.

[2] 汤谷良,刘辉.机构投资者“对赌协议”的治理效应与财务启示[J].财务与会计,2006(20):33-36.

[3] 项海容,李建军,刘星.基于激励视角的对赌合约研究[J].上海经济研究,2009(3):92-98.

[4] 刘冰,杨明国.基于期权理论的企业并购估值调整协议:对永乐案例的再思考[J].现代管理科学,2009(11):70-73.

[5] 窦尔翔,何小锋,李萌.私募股权基金型企业融资:资本市场定位及双刃效应[J].金融理论与实践,2010(9):87-94.

[6] WANG D,LI A M. VAM Applied to PE Investment Based on the Analysis of Game Theory[C]//Proceedings of 2010 International Conference on Risk and Reliability Management. Beijing Institute of Technology Press,2010,10:163-169.

[7] 黄晓波,晏妮.基于财务业绩的对赌协议及其应用:永乐电器与摩根士丹利对赌协议案例分析[J].财会通讯:综合版,2011(9):11-12.

[8] 胡晓珂.风险投资领域“对赌协议”的可执行性研究[J].证券市场导报,2011(9):68-73.

[9] 阿维纳什·迪克西特,罗伯特·平迪克.不确定条件下的投资[M].朱勇,黄立虎,丁新娅,等译.北京:中国人民大学出版社,2002:135-136.

[10] SAHLMAN W A.The structure of governance of venture-capital organizations[J].Journal of Financial Economics,1990,27(2):473-521.

[11] 安实.风险投资退出决策的复合模型研究[J].系统工程理论与实践,2005,25(9):15-22.

[12] 张新立,杨德礼.共享型可转换优先股的风险投资退出决策模型[J].系统工程,2007,12(6):117-121.

[13] BIGUS J. Staging of venture financing,investor opportunism and patent law[J]. Journal of Business Finance & Accounting,2006,33(7-8):939-960.

[14] 赵振武,鲁春晓.风险投资项目价值评估的多阶段复合实物期权模型[J].系统管理学报,2011,20(1):104-108.

(责任编辑:张 丛)

Trigger Conditions of Higher Earnings of Venture Capitalists under Uncertainty Condition-From the Perspective of Valuation Adjustment Agreement

YAN WenJun1,2,GUO Ju′e2

(1.School of Economics and Management,Chang′an University,Xi′an,710064,China;2.School of Management,Xi′an Jiaotong University,Xi′an,710049,China)

When using valuation adjustment agreement,earnings of venture capitalists and entrepreneurial companies will be directly affected by the enterprise′s profit level,while there is a connection between the profitability and risk of the enterprise. So the paper embarks from the yield function of venture capitalists,which include venture capitalists′ optimal exit opportunity,based on the application background of the valuation adjustment agreement,to reveal and prove theoretically the trigger condition of higher yield of venture capitalists under the condition of uncertainty. It turns out that when the uncertainty of investment project value is bigger,the venture capitalists can get higher yields when win-win;when the uncertainty of investment project value is smaller,venture capitalists are likely to get higher yield,regardless of whether the enterprise′s profit to achieve the standards set by the valuation adjustment. While if the venture capitalists get higher yield,entrepreneurial companies value should be bigger than limit value,and when the greater the uncertainty is,the higher profitability requirements for entrepreneurial companies are,until it reaches the valuation adjustment win-win standards set forth in the agreement.

venture capitalists;valuation adjustment agreement;project value;uncertainty;yield function

10.15896/j.xjtuskxb.201502003

2014-09-19

国家自然科学基金项目(71403031)

晏文隽(1981- ),女,长安大学经济与管理学院讲师,西安交通大学管理学院博士后流动站研究人员;郭菊娥(1961- ),女,西安交通大学管理学院教授,博士生导师。

时间] 2015-03-18

www.cnki.net/kcms/detail/61.1329.c.20150318.0838.001.html

F830.59

A

1008-245X(2015)02-0022-05

猜你喜欢

法律方法(2022年2期)2022-10-20 06:41:56

中国外汇(2019年7期)2019-07-13 05:45:04

中学生数理化·七年级数学人教版(2017年3期)2018-01-20 12:45:50

新乡学院学报(2016年6期)2016-12-01 05:21:37

系统工程与电子技术(2016年4期)2016-08-24 07:46:22

当代经济(2015年4期)2015-04-16 05:56:57

人间(2015年21期)2015-03-11 15:24:49

创业家(2015年7期)2015-02-27 07:54:20

创业家(2015年7期)2015-02-27 07:54:18

创业家(2015年6期)2015-02-27 07:53:48