北师大教授钟伟:中国经济的四点新因素

2015-03-07 03:38:09

中国对外贸易 2015年5期

北师大教授钟伟:中国经济的四点新因素

集中布局在钢铁、煤炭、地产、交运、航空等领域的国企,如果仍试图用伪改革敷衍,市场将予以真排斥。

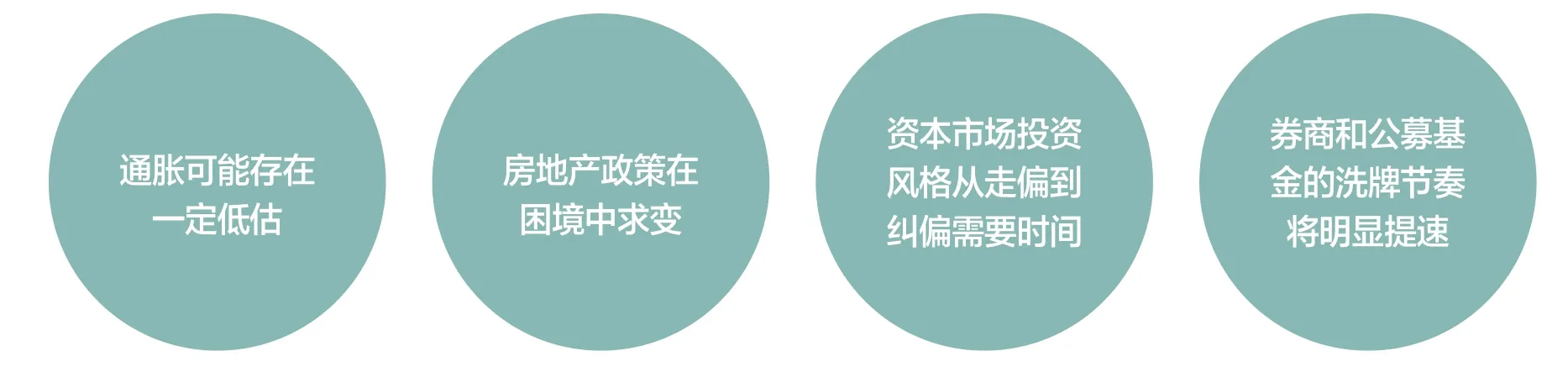

当下的宏观面,我认为呈现四点新因素:

一是通胀可能存在一定低估。原因在于:1.食品价格因素,目前猪肉价格逐步向上,3月中旬以来猪肉价格已在走高。肉价每上升10%,CPI将上升0.15%0.2个百分点,年内猪肉价格上升20%的可能性较大。2.禽蛋价格也可能跟进,我们和肉禽协会的接触显示,目前该行业的毛利润率仅5%,在微利边缘已徘徊了3年,禽蛋也在酝酿涨价。3.从大宗商品看,伊核问题的框架性协议,以及2%3月美元的强势,都没有使原油出现趋势性下行,大宗商品价格走势似已到了下行末期。综上,年内对通胀总体预期偏低的可能性日益加大。

二是房地产政策在困境中求变。2015年中国房地产可能出现销售金额和面积的历史天量,创接近两位数的同比增长,原因在于按揭利率已接近15年新低,以及楼市调控政策的全面持续放松:1.总体而言,中国楼市2015年的运行特征是销售好,投资不好;一二线及其周边地区好,三四线不好;住宅好,商业房产不好;销售数量好,价格不好。这是由接近5年的巨大库存量以及接近半年的待售量决定的。2.楼市政策持续放松。目前中国楼市供求失衡、局部泡沫突出已是共识,在此背景下,对公积金、按揭贷款、住房银行、公募REITs的宽松政策都在逐渐浮现。住房金融体系正渐渐形成中。但总体上投资性住房需求几乎消失(住房需求中,投资性需求的占比从2007年的高于50%,已降低至目前的不足10%)。此外,中国也并非在经历城镇化,而是大城市超大城市化,农村在加速凋敝。中国楼市状况相对较好的区域,集中在常住人口800万以上+新房均价1万元以上的若干大城市。

我们大致可以判定,无论政策调控如何,中国楼市处于平稳并趋淡的长周期中。香港地区楼市的泡沫比内地显著得多,其决定性因素在于,香港将继日本和中国台湾之后,经历一个不可回避的漫长的经济低迷期。因此就房地产标的而言,有可能出现的仅仅是估值修正,不应存更多期待。

三是资本市场投资风格从走偏到纠偏需要时间。标准的牛市必然伴随着周期股、蓝筹股作为主流配置品种,以及绝对低估值股的群体性消失。但在过去3年中,中国A股市场没有出现这样的现象,投资风格明显偏向创业板、中小板甚至新三板。投资风格的纠偏不仅没有发生,目前反而向香港市场蔓延并可能形成类似于A股的“港A股”热潮。

四是券商和公募基金的洗牌节奏将明显提速。考虑到中国经济转型的曲折和漫长,人们可能日益认识到,这次牛市持续的时间跨度、市场容量的深度、权益投资配置的高度、市场向全球开放的速度,都可能伴随着中国梦而使得中国资本市场具有全球重要意义。券商和基金可能从交易中介迅速走向资本中介,进而走向合伙人制。交易中介的线上化已是主流,从2014年开始,两融、定增、做市和配资决定了资本中介进程的大提速。未来公司治理走向合伙人制度恐难以避免。

这是一个有趣的年代,一些中国优秀的投资者可能在未来五年内成就其终生的、后世仰视的投资传奇,而更令人惊讶的是,这个传奇群体如此年轻。

猜你喜欢

Chinese Physics B(2024年3期)2024-03-25 09:30:54

Chinese Physics B(2022年12期)2022-12-28 09:52:34

Chinese Physics B(2022年10期)2022-10-26 09:46:48

房地产导刊(2022年10期)2022-10-18 08:01:38

房地产导刊(2022年7期)2022-07-23 11:19:38

房地产导刊(2022年5期)2022-06-01 06:19:26

房地产导刊(2022年4期)2022-04-19 09:04:06

今日农业(2021年5期)2021-11-27 17:22:19

今日农业(2020年17期)2020-12-15 12:34:28

中国化肥信息(2019年12期)2020-01-16 08:40:04