基于DRGs的山东省县级医院住院患者费用分析

2015-03-05 06:48:30王晓玥陶红兵

医学与社会 2015年5期

王晓玥陶红兵

1华中科技大学同济医学院医药卫生管理学院,武汉,430030;2武汉市精神卫生中心,武汉,430022

基于DRGs的山东省县级医院住院患者费用分析

王晓玥1,2陶红兵1

1华中科技大学同济医学院医药卫生管理学院,武汉,430030;2武汉市精神卫生中心,武汉,430022

摘要目的:探索和建立山东省县级医院腰椎间盘突出的诊断相关分组(Diagnosis Related Groups-prospective payment system,DRGs)模型,为制定县级医院住院患者医疗费用支付标准提供参考。方法:将患者费用信息作CHAID分类,利用分组结果确定标准值和超标阈值。结果:县级医院住院患者可进行诊断相关分组。通过DRGs将腰椎间盘突出患者分为3组:无手术(组1);手术,≥40岁,有合并症(组2);手术,≥40岁且无合并症或<40岁(组3)。以各组别的中位数为参考费用标准,以3/4分位数为参考超标费用阀值,各病例分组参考标准费用依次是2266.12元、10509.25元、6934.26元,参考标准住院时间依次是2d、10d、6d。结论:整合各县级医院住院患者医疗费用可进行DRGs分组,基于DRGs分组制定的医院费用支付标准更加合理,可为医疗费用支付方式改革提供参考。

关键词腰椎间盘突出;住院费用;诊断相关分组

疾病诊断相关组-预付款制度(Diagnosis related groups-prospective payment system,DRGs-PPS)是一种新型付费模式,它与我国目前的按项目付费模式相比,可有效控制和节约医疗费用,提升医疗服务效率,提高医疗管理质量,是世界公认较为先进的医疗费用支付方式[1]。目前,由于我国小型医疗机构缺乏相应的数据支撑,影响了DRGs-PPS在小型医疗机构的推行[2]。本文收集山东省三家县级医院腰椎间盘突出相关数据,对住院患者费用进行分析,探索对以县级医院为代表的小型医疗机构住院患者进行DRGs分组可能性,为县级医疗机构住院患者支付标准的制定提供思路和方法。

1 资料来源与方法

1.1 数据来源与变量选择

收集山东省规模、技术水平相似的3所二级甲等县级医院2012-2013年病案统计具有ICD编码、资料完整的出院患者中第一诊断为腰椎间盘突出的出院病历首页,共2847例。结合文献查阅结果和数据收集特点,将可能影响住院费用的因素——性别、年龄、出院情况、住院次数、是否手术和合并症作为预测变量,将住院费用作为医疗资源消耗的度量指标(目标变量)。对患者费用指标进行预处理,删除不符合逻辑病例,2685例进入统计分析,占总例数的94.31%。采用SPSS19.0对数据进行统计学分析。

1.2 具体步骤

1.2.1 初步数据处理。腰椎间盘突出患者平均年龄44.97岁,平均住院时间8.69 d,平均住院费用10027.18元。目标变量和预测变量编码见表1。

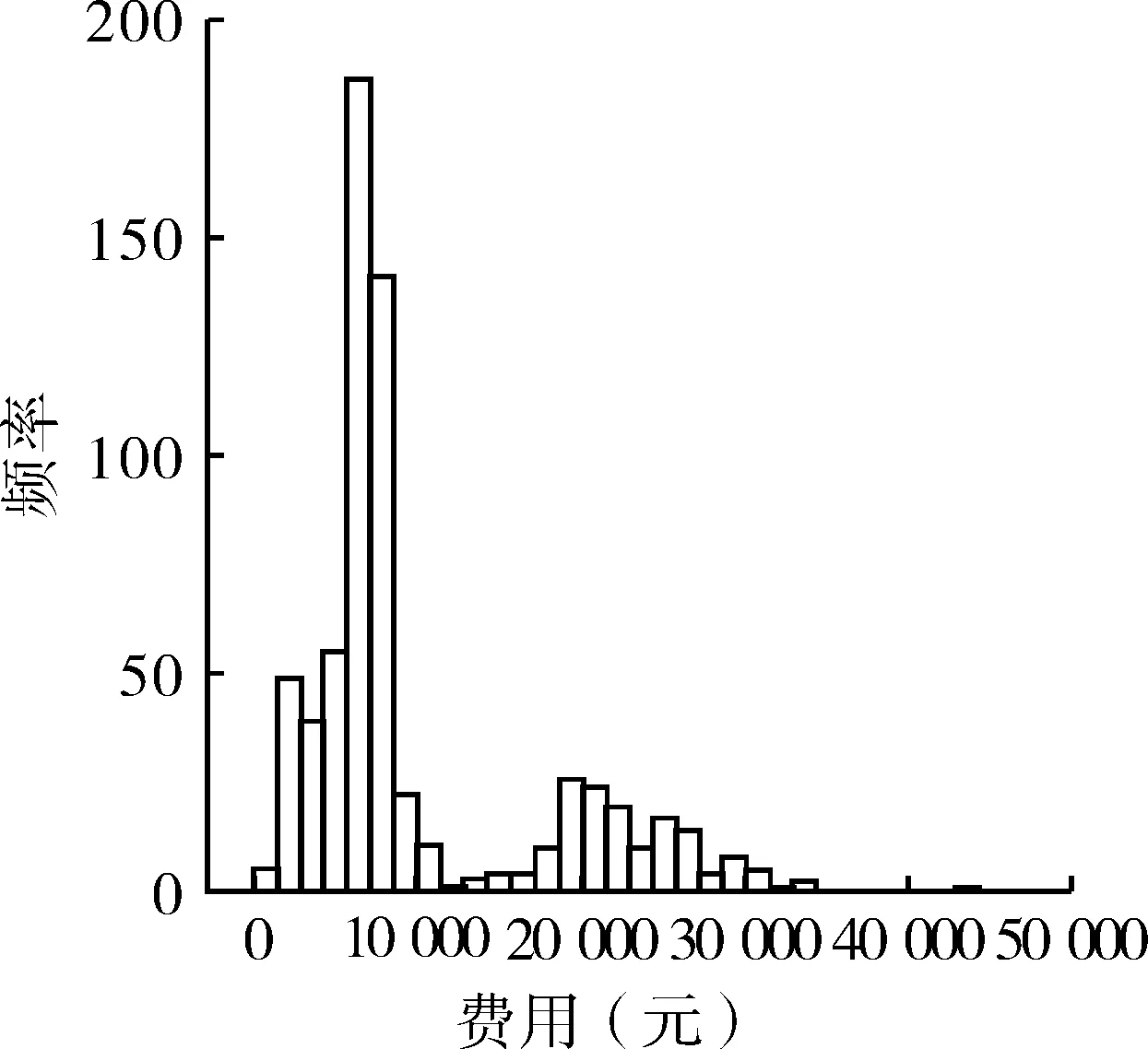

1.2.2 住院医疗费用的描述性分析。住院医疗费用的描述性分析结果见表2。由描述性分析可知,腰椎间盘突出住院患者的住院费用平均值为10027.18元,其中,中位数7126.30元,说明50%的患者住院医疗费用小于7126.30元。因患者住院费用(Y)呈偏态分布(图1),故将住院费用作对数变换(lnY,图2),Kolmogorov-Smirnov Z检验显示,lnY服从正态分布(P>0.05)。

表1 目标变量和预测变量编码

图1Y频数分布

图2lnY频数分布

表2 住院费用的数字特征

1.2.3 分类方法。CHAID采用定性数据做预测变量,目标变量可对分类特征指标进行多种分类,不仅能给出最为合理的分类结果,还可对树进行自动剪枝,其分类结果也不限定为二叉树[3],本文选择CHAID作为分类方法。

1.2.4 参数设置。本文设置3个分类节点进行卡方自动互动检验,决策树停止条件为最大层数4层,父节点最小样本数100,子节点最小样本数50,拆分合并的置信度95%,F检验的α=0.05。由于样本数不是很大,故模型检验采用Cross-validation方法。

2 结果

根据以上设置产生病例组合,决策树模型得到的分类结点依次是是否手术、年龄和合并症,这些结点将腰椎间盘突出患者病例依住院费用相近原则分为不同的4组。

2.1 病例组合方案与效果解释分析

腰椎间盘突出病人DRGs病例组合及各组别费用情况见表3。以中位数作各组别参照标准费用,病例组合方案各组别标准费用之和与实际消耗总费用之比为75.97%。针对第三方付费或医疗机构成本总额核算而言,本文建立的病例组合方案合理可行。

表4显示,第2、4二组的平均费用、中位数、标准总费用和实际总费用近似,考虑到基层县级医院就医人群患病情况比较简单,过多组别不适宜县级医院在实际医疗过程中的分组操作,故本研究将2、4合为一组,将腰椎间盘突出病例分为3组(表3)。表3中非参数假设检验结果显示P<0.05,说明3组住院费用有显著性差异。下面将分别对3组标准值与超标阈值作进一步分析。

2.2 标准值与超标阈值分析

将住院时间和住院费用作医疗消耗来分析,各组住院天数和住院费用的参考标准消耗定为各组住院时间和住院费用的中位数,超标阈值定为二者的3/4分位数。各组住院消耗的标准值和超标阈值结果见表5。实际工作中医疗保险机构可据此制订合理的腰椎间盘突出患者住院费用偿付标准,也可及时发现医疗消耗超标情况,为进一步识别费用风险提供参考。

表3 腰椎间盘突出病人DRG病例组合各组别费用情况

表4 腰椎间盘突出病人病例组合分类节点

表5 腰椎间盘突出患者DRGs病例组合参考消耗

3 讨论与建议

本文应用数据挖掘的决策树方法,以住院医疗费用作为目标变量,将相关影响因素纳入CHAID决策树分类进行DRGs病例分组,使研究结果更准确、可行。研究结果显示:①DRGs病例分组相较于仅按病种划分的单一付费方式可以更充分地考虑病情复杂性、严重程度等对医疗消耗和医疗质量控制的影响,有利于医疗费用控制及质量管理,这与相关医疗付费研究结果一致[4-6];②通过CHAID决策树,能够成功将县级医疗机构腰椎间盘突出住院患者依据是否手术、年龄和合并症等分类结点把无差异病例归为一组,将所有病例分成4组,再综合考虑县级医院临床实际,可将患者作费用有显著性差异的3组分类;③研究所建立的腰椎间盘突出患者各病例组合组别的费用参考标准中,分组方案中各组别标准费用占全部实际消耗费用的75.97%,说明参照该病例组合方案的标准费用支付住院费用总额合理可行,适于第三方付费及医疗机构的成本估算;④以各组别的中位数为参考费用标准,以 3/4分位数为参考超标费用阀值,各病例分组的参考标准费用从第一组到第三组依次是2266.12元、10509.25元、6934.26元,参考的标准住院时间依次是2d、10d、6d。超标费用分析得出的结论是,只占病例样本数 25%的超标费用的费用总和超过所有费用总和的一半以上。由于DRGs支付方式需通过核算上年度医院治疗某病花费来确定下年度支付比例,小型医院没有足够的病例数量支持该模式核算,因此不能适用于小型医院是国外DRGs的缺陷之一。而小型医疗机构是我国卫生组织的重要组成部分,本研究以腰椎间盘突出症为例,整合山东省规模、技术水平相似的3所二级甲等县级医院腰椎间盘突出住院患者医疗费用进行分析,结果表明,将县级医院的住院患者纳入DRGs分组是可行的,这是DRGs分组研究的重要补充。

研究结果显示,通过整合规模水平相当的小型医疗机构的患者资料,能够克服因没有足够的病例数量不能支持模式核算的国外DRGs分组的缺陷,运用决策树样本对小型医疗机构开展类似DRGs病例组合方案分组是可行的,并且,将患者按照显著性差异进行分组并制定相应的偿付标准,比单一支付方式能更好体现诊疗服务的资源消耗。建议今后扩大研究数量,全面探索和建立针对小型医疗机构的DRGs病例分组,确定各组别的医疗消耗,以便更好地开展医疗费用控制及医疗质量管理,使患者得到合理治疗并更好地体现医护人员的劳务价值,也可为在我国医疗改革推行DRGs付费方式的实施提供统计学参考依据。

费用标准是患者、医疗机构、医保3方关注的焦点,制定3方均能接受和满意的费用标准是医改的重点和基础。将病人按相关影响因素归为数量不多的适当模型,进行基于DRGs分组制定的医院费用支付标准较目前使用的单一支付方式而言更加合理。建议今后的付费模式考虑类似DRGs分组的预定额支付方案,以便能够及时发现医疗消耗超标情况,从而控制超标费用,为进一步识别费用风险提供参考。

目前,医疗需求向大型医疗机构集中、农村向城市集中的情况非常突出,导致我国医疗发展失衡。建议在今后的实际工作中通过基于DRGs分组确定医疗消耗的标准值与超标阈值,医疗保险机构可据此制订合理的腰椎间盘突出患者住院费用偿付标准,可从增加如卫生服务中心、县级及县级以下医疗机构的偿付比例方面引导患者就近在身边的小型医疗机构就医,以保证医疗卫生事业的平衡发展。

参考文献

[1]李珑,徐锡武,王辰.疾病诊断相关组概述及其在我国的适用性分析[J].中国医院管理,2013,33(1):51-53.

[2]罗琪,应可满.医疗保险按病种付费研究综述[J].中国卫生事业管理,2012(4):264-267.

[3]Joan Albert López-Vallverdú,David Riao,John A Bohada. Improving medical decision trees by combining relevant health-care criteria [J]. Expert Systems With Applications,2012(4):11782-11791.

[4]徐芳,李玉华,赵海剑.临床护理路径在单病种限价中的应用[J].护理学杂志,2007,22(14):57-59.

[5]周瑞,金昌晓,乔杰,等.从北京市DRGs试点看医保费用支付方式改革方向选择[J].中国医院管理,2013,33(3):1-3.

[6]赵云,潘小炎.对公立医院按病种收费方式改革的反思[J].中国医院管理,2013, 33(9):6-9.

Analysis on the Inpatient Expense in County Hospitals Basing on DRGs, Shangdong

Wang Xiaoyue et al

SchoolofMedicineandHealthManagement,TongjiMedicalCollege,HUST,Wuhan, 430030

AbstractObjective: To explore and establish a diagnosis-related groups (DRGs) model of lumbar disc inpatient in county hospitals, and to provide a reference for the related standard of medical expenses. Methods: To perform the decision tree classification through fee information of patients with CHAID analysis, then fix on the standard values and the excess threshold. Results: The lumbar disc inpatients were divided into 3 groups including no surgery (group 1); surgery, ≥40 years of age, comorbidities (group 2); surgery, ≥40 years of age and no complications or <40 years of age (group 3). Conclusion: Adopting DRGs can provide more reasonable javascript:void(0);medical expense standards, and can provide a positive reference for medical payment system reform.

Key WordsLumbar Disc; Hospitalization Expense; DRGs

(收稿日期2014-09-10;编辑柴慎华)

通讯作者:陶红兵,hhbtao@163.com。

中图分类号R197.3;R587.1

文献标识码ADOI:10.13723/j.yxysh.2015.05.014

猜你喜欢

山东第一医科大学(山东省医学科学院)学报(2021年3期)2021-04-10 02:26:42

中西医结合心血管病杂志(电子版)(2020年8期)2020-01-08 05:43:59

北京广播电视报(2019年11期)2019-04-22 10:35:10

中国当代医药(2016年30期)2017-01-07 13:03:05

中国卫生(2016年9期)2016-11-12 13:28:08

中国实用医药(2016年22期)2016-08-19 14:41:11

中国实用医药(2016年19期)2016-08-05 23:12:46

人民周刊(2016年10期)2016-06-02 15:19:45

中国实用医药(2016年4期)2016-02-23 04:18:49

现代养生·下半月(2015年11期)2016-01-07 21:36:02