城乡居民社会养老保险合意缴费机制研究

2015-03-03 10:21:50王小丽

合作经济与科技 2015年6期

□文/王小丽 杨 哲,2

(1.安徽工业大学公共管理与法学院 安徽·马鞍山;2.华中科技大学 湖北·武汉)

一、引言

2014年2月7日国务院常务会议决定合并新型农村社会养老保险和城镇居民社会养老保险,建立全国统一的城乡居民基本养老保险制度。从会议内容可知,两项制度合并是经办机构和信息系统合并,并不直接导致参保人待遇的变化。合并后的城乡居民社会养老保险仍是以个人储蓄为重要特征,这种特征的养老保险的待遇水平直接由其缴费决定。合并后缴费改变不大,只在原基础上增设了几档,其缴费方式仍以固定金额方式进行。贾宁、袁建华(2010)认为个人账户以固定金额的方式缴费,收入增加而缴费固定不变将会导致替代率水平的下降,因此必须建立缴费调节机制。而邓大松、薛惠元(2010)认为新农保替代率水平较低。薛惠元(2012)通过对新农保供给替代率和需求替代率的比较分析,得出结论:现行新农保制度设计所提供的养老金不能满足“老人”、“中人”和大部分“新人”的基本生活需要。由此可以看出,无论是合并之前还是合并之后的城乡居民社会养老保险其制度本质内容并没有发生变化,按照合并后的制度进行缴费仍不能满足大部分参保人的养老需求。

本文认为,城乡居民社会养老保险不能满足农村居民养老需求的主要原因在于按照固定金额缴费的方式,其账户积累额没能与参保人的收入增长联系起来,基础养老金给付水平过低,调整速度过慢,未能与经济增长水平相挂钩。因此,我们试图通过对城乡居民社会养老保险制度尤其是缴费制度进行优化,对不同水平缴费率下城乡居民社会养老保险待遇进行测算,选择合意的城乡居民社会养老保险缴费率,为城乡居民社会养老保险制度的可持续发展提供量化的研究证据。

二、城乡居民社会养老保险缴费制度优化

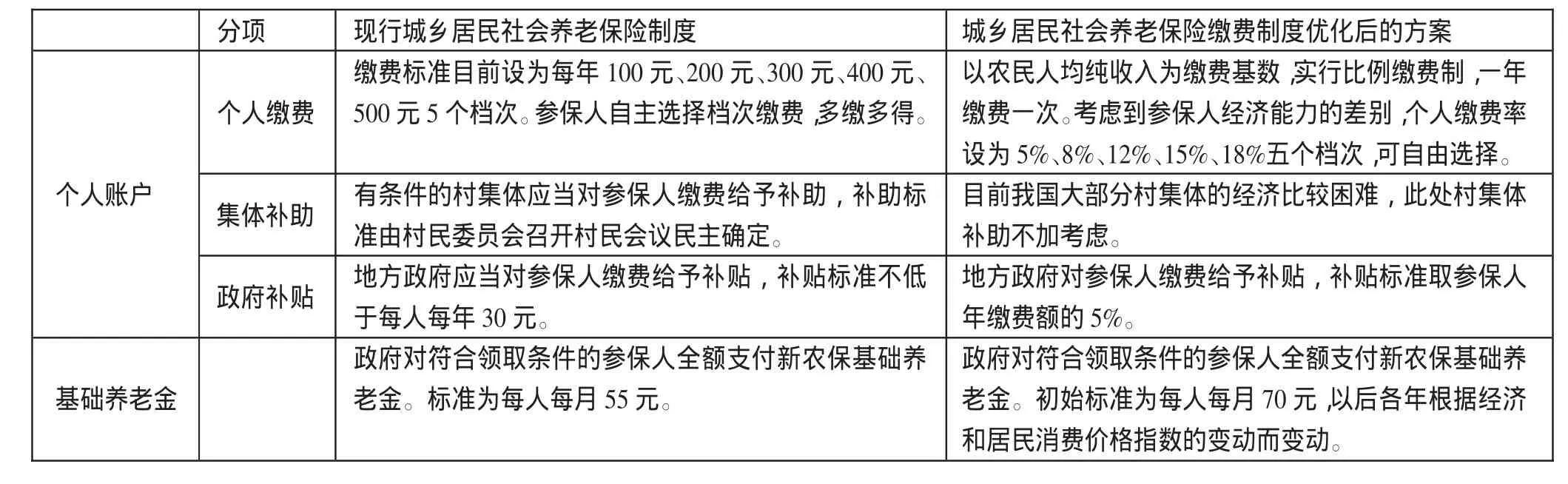

改变缴费方式,变固定金额缴费为固定比率缴费。贾宁、袁建华(2010)认为如果个人账户缴费金额固定不变,在收入以中速或高速增长时,参保人延长缴费年限、增加个人账户积累额并不一定能提高其养老金待遇水平,反而有可能使养老金替代率下降,因此不能起到很好的保障作用。城乡居民社会养老保险的功能应在满足参保人基本养老需求的同时与经济发展水平相适应。固定金额的方式缴费未能在缴费和收入之间建立指数化关系。而以固定比率的方式缴费可以将个人账户缴费增长率与农村居民的人均纯收入增长率挂钩,使缴费变化率等于收入变化率,个人账户缴费率保持不变。(表1)

表1 城乡居民社会养老保险缴费制度优化后的方案

三、假设前提与测算模型

(一)基本假设

1、假定所有的参保人都是第一次参加城乡居民养老保险,且参保后不会退保。

2、假设集体补助的数额为零。

3、假定参保人在年初是按照年收入的百分比选择缴费标准向个人账户供款,选择的缴费标准比例一旦确定,以后各年均不变,并且缴费不中断。

4、假定参保人达到领取年龄后,在每年的年初一次性领取全年的养老金。

5、假定所有缴费人年龄均在45周岁及以下,即缴费年限满足至少15年的限定。

6、假定每年全国城乡居民养老保险的基础养老金按照经济增长和物价水平进行调整。

(二)测算模型。优化后的养老保险城乡居民养老金待遇由基础养老金和个人账户养老金两部分组成。本文用R1表示基础养老金替代率,G1表示基础养老金领取金额,I表示参保人领取养老金时上一年的农村居民人均纯收入,pg表示基础养老金上调系数。则参保农民在年满60岁时领取的基础养老金的替代率为:

其中,G0表示实施年份基础养老金标准,I0表示参保起始年农民人均纯收入,p表示农民人均纯收入增长率,E表示领取起始年龄,S表示参保起始年龄。

本文用R2表示个人账户替代率,G2表示个人账户领取金额,因此个人账户养老金的替代率为:

其中,I0表示参保起始年农村居民人均年收入,p0表示农村居民选择的缴费比例,C=I0p0表示政府补贴金额,pc表示政府补贴金额年增长率,i表示个人账户年收益率,M表示平均计发年数。

本文用R表示城乡居民养老金待遇的总替代率,为个人账户替代率与基础养老金替代率之和,即:

四、参数假设、测算结果及分析

(一)参数假设

1、参保时间、缴费年龄和领取年龄。假定按照本文的设计参保人的参保时间均从2014年起。开始缴费的年龄的取值范围为16~45周岁,开始领取养老金的年龄E为60周岁。

2、个人缴费与政府补贴标准。假定参保农民的缴费实行比例费率制,缴费基础为农村居民人均纯收入。考虑到农民不同的经济收入状况,其缴费比例分别设为5%、8%、12%、15%和18%。政府对参保人的年缴费补贴标准与参保人所选择的缴费比例一致,补贴标准为参保人年缴费金额的5%,补贴金额直接打入参保人个人账户。

3、基础养老金标准与个人账户养老金平均计发年限。本文假定城乡居民养老保险2014年的基础养老金标准为每人每月70元,以后每年按照经济增长和物价水平进行调整,假设GDP的增长率3%。个人账户养老金的月计发标准为个人账户全部储存额除以139,为了方便计算,本文取参保人个人账户养老金平均计发年限M=139/12≈11.58。

表2 收入低速增长时不同参保年龄和不同缴费比例下城乡居民养老保险总替代率(%)

4、2013年全国农民人均纯收入为7,916元,以后每年人均纯收入增长率设定为2%、4%、6%高中低三个值。

5、个人账户养老基金收益率。城乡居民养老保险个人账户储存额的收益率按照中国人民银行公布的金融机构人民币一年期存款利率计息。本文取2014年11月22日央行公布人民币一年期定期存款年利率为2.75%。

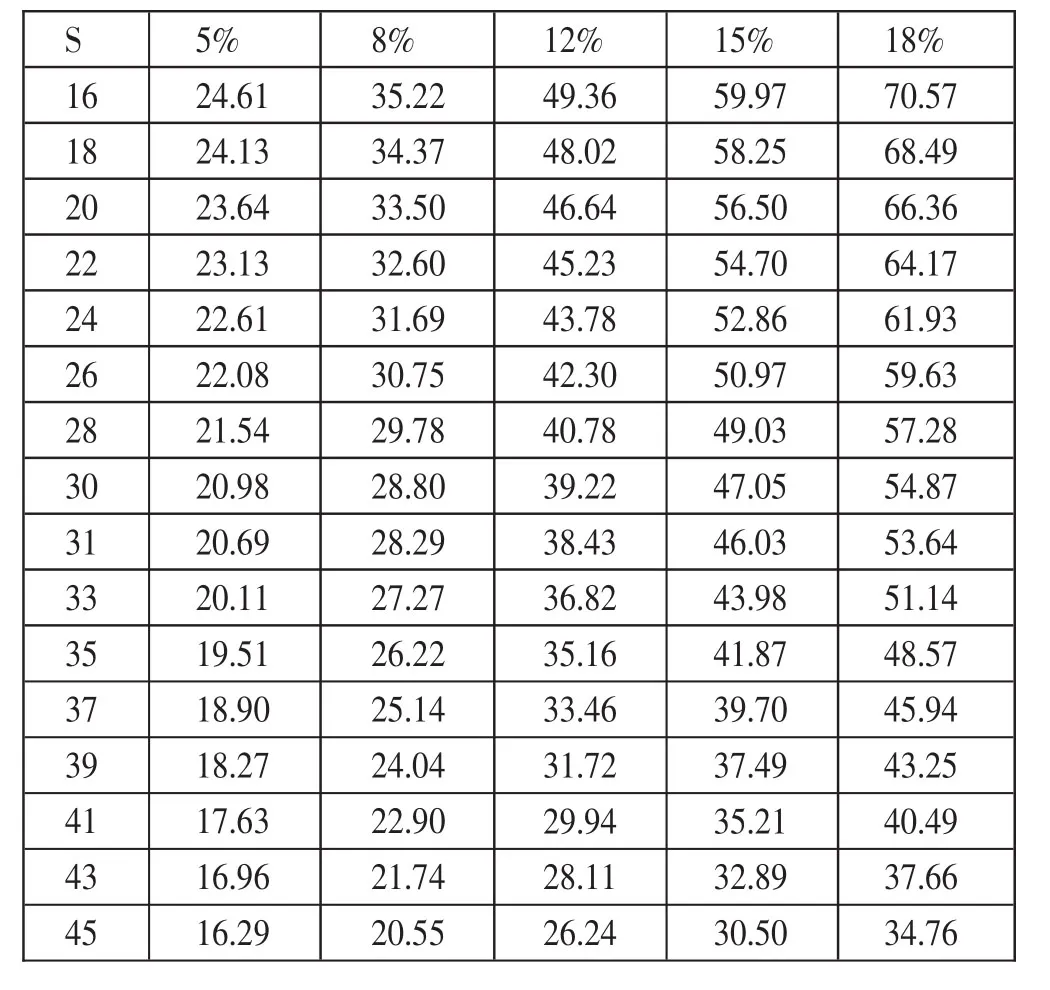

(二)测算结果及分析。根据测算模型和参数假设,利用excel软件可以计算出不同参保年龄、不同缴费比例及不同的农村居民人均纯收入增长率下农村户籍居民参加城乡居民社会养老保险的替代率。(表2、表3、表4)由测算结果可知,城乡居民养老保险替代率受参保年龄、缴费比例及农村居民人均纯收入增长速度的共同影响。当人均纯收入增长速度一定、缴费比例一定时,参保人的参保年龄越长则替代率越高。例如,以人均纯收入中速增长,缴费比例选择8%时,当参保人45岁参保、缴费15年城乡居民养老保险总替代率为20.55%;当参保人35岁参保、缴费25年城乡居民养老保险总替代率为26.22%;当参保人26岁参保、缴费34年城乡居民养老保险总替代率为30.75%。当人均纯收入增长速度、参保年龄一定时,缴费比例越高则替代率越高。例如,以人均纯收入低速增长,35岁开始缴费为例,当参保人选择缴费比例为5%时,城乡居民养老保险总替代率为27.89%,当参保人选择缴费比例为8%时,城乡居民养老保险总替代率为36.51%,当参保人选择缴费比例为12%时,城乡居民养老保险总替代率上升为47.99%,当参保人选择缴费比例为15%时,城乡居民养老保险总替代率进一步上升为56.60%,当参保人选择缴费比例为18%时,城乡居民养老保险总替代率可达到65.21%。

表3 收入中速增长时不同参保年龄和不同缴费比例下城乡居民养老保险总替代率(%)

表4 收入高速增长时不同参保年龄和不同缴费比例下城乡居民养老保险总替代率(%)

根据基本消费支出测算,中国社会养老保险替代率的下限为45%。本文认为如果替代率在45%左右,对于参保人选取的缴费比例均是可取的,即为合意。当收入低速增长时,缴费比例为5%时,参保人16岁开始缴费则60周岁领取的养老保险可以满足自己的养老需求。缴费比例为8%时,参保人30岁开始缴费则60周岁领取的养老保险可以满足自己的养老需求。缴费比例为12%时,参保人37岁开始缴费则60周岁领取的养老保险可以满足自己的养老需求。缴费比例为15%时,参保人41岁开始缴费则60周岁领取的养老保险可以满足自己的养老需求。缴费比例为15%时,参保人44岁开始缴费则60周岁领取的养老保险可以满足自己的养老需求。当收入中速增长时,大部分的参保人满足自己的养老需求的合意缴费比例在8%~12%之间。因此本文认为,能够满足大部分参保人的需求。

五、结论与建议

通过以上分析:改变城乡居民的养老保险缴费方式,按照人均纯收入比例进行缴费的制度设计可以满足大部分参保人的基本养老需求。根据测算结果,本文提出以下两项建议:

(一)鼓励参保人尽早开始参保。由表2、表3、表4可知,参保人缴费的时间越长,其替代率水平越高。因此在宣传过程中,要让参保人了解早参保的好处。同时,国家对较长时间缴费的参保人应实行长缴多补的激励政策,使参保人尽早参保。

(二)鼓励参保选择较高的缴费比例。由表2、表3、表4可知,在缴费时间一定时,参保人选择的缴费比例越高,其替代率水平越高。因城乡居民养老保险是具有个人储蓄性质的法定养老保险,其个人缴费部分均入参保人的个人账户,因此可提高个人账户的收益率,以激励参保人选择高的缴费比例。

[1]孙博,雍岚.养老保险替代率警戒线测算模型及实证研究——以陕西省为例[J].人口与经济,2008.5.

[2]贾宁,袁建华.基于精算模型的“新农保”个人账户替代率研究[J].中国人口科学,2010.3.

[3]王国辉.新农保制度:农户期望和意愿的集中体现.人口与经济,2010.3.

猜你喜欢

现代经济信息(2023年8期)2023-04-04 02:37:28

江苏农村经济(2020年2期)2020-01-03 00:26:25

中国医疗保险(2018年3期)2018-07-14 02:42:20

中国医疗保险(2018年3期)2018-07-14 02:42:08

中国社会保障(2018年5期)2018-02-06 20:37:12

中国医疗保险(2017年6期)2017-07-18 11:28:19

现代财经-天津财经大学学报(2016年1期)2016-12-01 05:49:43

西安交通大学学报(社会科学版)(2015年3期)2015-06-12 11:59:11

农产品市场周刊(2014年7期)2014-04-17 01:40:33

江苏卫生事业管理(2013年6期)2013-03-11 17:02:16