持有至到期投资减值问题探讨

2015-12-15 02:05:34伊闽南大连财经学院风险管理与内部控制研究中心辽宁大连

合作经济与科技 2015年6期

□文/谢 霞 伊闽南(大连财经学院风险管理与内部控制研究中心 辽宁·大连)

持有至到期投资减值问题探讨

□文/谢 霞 伊闽南

(大连财经学院风险管理与内部控制研究中心 辽宁·大连)

根据《企业会计准则第22号——金融工具确认和计量》的规定,持有至到期投资是指到期日固定、回收金额固定或可确定,企业有明确意图和能力持有至到期的非衍生金融资产。资产负债表日持有至到期投资以摊余成本表示其价值,每期利息收入由期初摊余成本和实际利率计算得出。若投资发生了减值情况,减值及减值后利息收入和利息调整的确认,以及如何准确运用实际利率法反映账面价值是容易混淆的地方,本文对这些问题进行探讨。

持有至到期投资减值;实际利率;摊余成本

收录日期:2015年2月2日

一、会计核算处理要点

(一)摊余成本的含义。持有至到期投资的摊余成本,是指该投资的初始确认金额经下列调整后的结果:1、扣除已收回或偿还的本金;2、加上或减去采用实际利率法将初始确认金额与到期日金额的差额进行摊销形成的累计摊销额;3、扣除已发生的减值损失。即摊余成本=初始确认金额-已收回或偿还的本金±累计摊销额-已发生的减值损失。

(二)实际利率的计算。在进行持有至到期投资初始计量时,要确定并计算出实际利率,用实际利率计算其摊余成本及各期利息收入或利息费用。实际利率可以通过插值法计算得出,若实际利率和票面利率相差甚微,可以用票面利率当作实际利率。

(三)利息收入的确认与计算。期末要计算利息收入,利息收入是摊余成本和实际利率计算得出,具体公式为:利息收入=新的摊余成本×实际利率。期末利息收入要按照期初的摊余成本计算,若重新计算了摊余成本,跟根据改变后新的摊余成本来计算当期利息收入。

(四)利息调整摊销额。利息调整摊销额是计入“持有至到期投资——利息调整”项目中的,是当期应收利息和利息收入的差额计算得出。而应收利息由公式得出:

二、持有至到期投资减值准备会计处理存在的问题

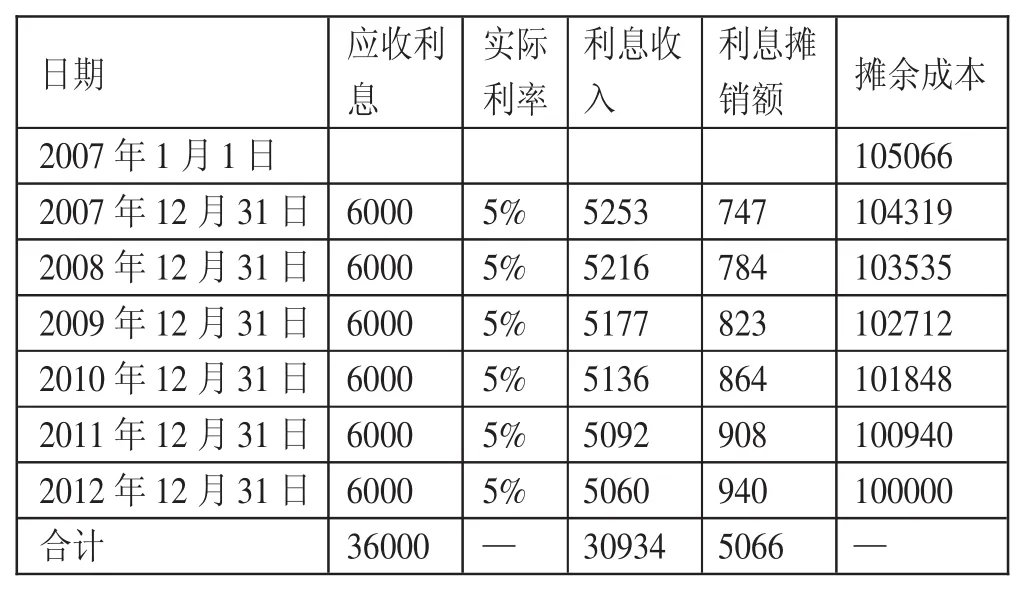

例:A公司于2007年1月1日从证券市场上购入B公司面值为100,000元,票面利率为6%,期限为6年,作为持有至到期投资,每年12月31日付息的到期还本债券,购入债券时确认的实际年利率为5%,实际支付价款105,066元。

A公司采用实际利率法进行初始确认时的利息收入和投资的摊余成本计算如表1所示。(表1)在前三年核算正常的情况下,2009年末B公司发生严重财务困难,预计A公司该项投资会发生减值。资产负债表日以摊余成本计量的金融资产发生减值时,应当将该金融资产的账面价值减记至预计未来现金流量现值,减记的金额确认为资产减值损失,计入当期损益;如有客观证据表明该金融资产价值已恢复,且客观上与确认该损失后发生的事项有关,原确认的减值损失应当予以转回,计入当期损益。

表1 利息收入与摊余成本计算(单位:元)

2009年12月31日,该投资账面价值也就是摊余成本为102,712元,假设未来现金流量现值为53,937元,则A公司要确认减值损失并计提减值准备。此时的账面价值就是53,937元。分录为:

借:资产减值损失 48775(102712-53937)

贷:持有至到期投资减值准备 48775

2009年第一次发生减值的时候可以这样处理,按照会计准则去计提减值准备,但是从下一年开始,情况会变得复杂,处理起来也会有许多别的问题要考虑。

(一)确认利息时,应收利息计算的依据不明显。根据表1所示,2010年12月31日应收利息是6,000元,实际利息收入

是5,136元,调整的摊销额是864元,表中数据是在2009年账面摊余成本为102,712元的前提下计算得出。而现在发生了减值,2009年账面摊余成本为53,937元,运用公式:利息收入=新的摊余成本×实际利率,2010年计提的利息收入为2,697元(53,937×5%)。应收利息(货币部分)计息依据不明确,既然发生投资减值,很有可能出现投资的本金和货币利息均收不回来的可能,目前都是建立在应收利息不变的假设前提下计算的,由此又会出现其后的一系列问题。

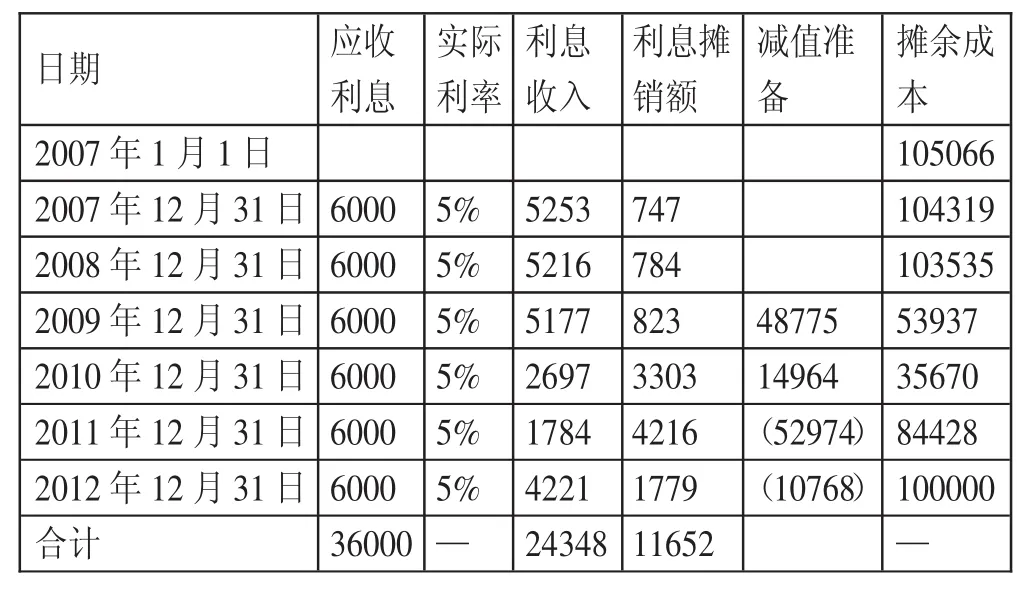

表2 2010年后发生减值情况下的利息收入与摊余成本

(二)各账户用途混杂。第一,“持有至到期投资减值准备”账户和“持有至到期投资——利息调整”账户用途混淆;第二,“投资收益”和“资产减值损失”账户用途混淆。(表2)

2010年末确认利息收入时,分录为:

借:应收利息 6000

贷:投资收益 2697

持有至到期投资——利息调整 3303

2010年12月31日,假设仍发生减值,预计未来现金流量现值为35,670元,分录:

借:资产减值损失 14964(53937-3303-35670)

贷:持有至到期投资减值准备 14967

2011年末确认利息收入时,分录:

借:应收利息 6000

贷:投资收益 1784

持有至到期投资——利息调整 4216

2011年末,B公司的财务状况发生改善,期末预计现金流量现值为84,428元。按照准则规定所示,当计提了减值准备的持有至到期投资,企业价值发生改善,得到了恢复,但恢复后的账面价值应当不得超过假设不计提减值准备下该金融资产在转回日的账面价值。在已计提的减值准备金额的基础上,按照恢复增加的金额,借记“持有至到期投资减值准备”,贷记“资产减值损失”。

借:持有至到期投资减值准备 52974

贷:资产减值损失 52974

此时,持有至到期投资减值准备余额10,768元,假如2012年12月31日,A公司如期收回全部的投资。则首先应当作相应分录:

借:应收利息 6000

贷:投资收益 4221(84428×5%)

持有至到期投资——利息调整 1779

其次,应当冲减账面全部余额,做相应分录:

借:银行存款 100000

贷:持有至到期投资——成本 100000

借:持有至到期投资减值准备 10768

贷:资产减值损失 10768

对于持有至到期利息调整余额6,586元,本着一致性原则应当:

借:持有至到期投资——利息调整 6586

贷:投资收益 6586

这些会计核算只是建立在最后投资金额能完全收回,没有发生减值的前提下。如果最后投资假设公司只收回了90,000元,那么少收回来的10,000元到底是本还是利息呢?通过两个表的对比,持有至到期投资利息调整由原来的5,066元变为调整了11,652元,那相差的6,586元是否属于持有至到期投资减值准备贷方内容呢?账户用途是否混淆?而确认的利息收入24,348元少了6,586元,该6,586元是因投资减值造成的损失,现在记成了投资收益账户,在持有期间,“资产减值损失”账户和“投资收益”账户混淆用途。即使在最后资金全部回收,有些因素得以消除,但是在持有期间仍然很模糊。

三、持有至到期投资减值准备核算问题的成因

(一)假设运用过多从而导致信息可靠性受到影响。持有至到期投资的核算是具有一系列前提条件的:首先是与初始确认时的实际利率有关。在货币具有时间价值的基础上,不管发生什么变化,假设初始确认时实际利率保持不变;其次是与应收利息有关。不管是由于什么因素从而导致的资产减值,假设应收利息保持不变;最后是与未来预计现金流量有关。未来预计现金流量也是建立在假设基础上的。在这些会计核算中,只有时间是真实变量,其他都是建立在假设的基础上,使整体缺乏真实性,假设运用过多从而导致信息可靠性受到影响,也给相关会计人员增加工作量与成本。

(二)实际利率法使用的局限性。在没有发生资产减值情况下,持有至到期投资的应收利息应当直接运用实际利率法。在每期会计期末,用期初持有至到期投资摊余成本乘以实际利率核算出当期利息收入,然后再把当期利息收入和用票面面值乘以票面利率确定的当期应收利息的差额作为当期利息调整摊销额,再以期初摊余成本加上或减去利息调整摊销额作为当期期末的摊余成本。而在发生了资产减值的情况下,不能正常运用实际利率法。

(三)过分强调摊余成本的概念。按照会计准则规定,持有至到期投资在持有期间应当按照摊余成本计量,并按摊余成本和实际利率计算确认当期利息收入,计入投资收益。摊余成本应该是摊余后金额,但在折价投资债券情况下,摊余成本金额却越来越多,直至票面金额为止。此时,摊余成本的概念其实比较模糊。在计算当期利息收入时,摊余成本是个变量,虽然较符合实际利率法理念,但因为实际利率没有考虑市场变化而一直保持不变,就使计算出来的当期利息收入缺乏可靠性。

(四)相关账户性质、用途不明确。在发生投资减值情况下,按现行会计处理方法,“持有至到期投资——利息调整”账户用途不明晰。利息调整金额超过初始确认金额,错误的假设导致了错误的结果。只能靠最后投资到期强行冲账,将其余额结转为零。同样,在发生投资减值情况下,核算当期利息收入的“投资收益”账户和核算投资减值的“资产减值损失”账户,虽然都属于损益类账户,都对当期利润产生影响,但毕竟二者有不同的用途,期末计算该项投资对企业经营成果的影响时,要同时考虑两个账户的余额。同一项投资既带来收益也产生损失。账户的用途明确了,却增加了核算成本,弱化了明晰性原则。总之,根据前文的分析,持有至到期投资减值准备会计核算方法导致信息的可靠性得不到基本的保证。

主要参考文献:

[1]刘永泽,陈立军.中级财务会计.大连:东北财经大学出版社,2012.

[2]财政部.企业会计准则第22号——金融工具确认和计量. 2006年起施行.

F23

A

猜你喜欢

汉语世界(The World of Chinese)(2021年2期)2021-04-22 05:39:23

中国外汇(2019年17期)2019-11-16 09:31:14

中国外汇(2019年10期)2019-08-27 01:58:28

中国林业经济(2019年4期)2019-07-25 02:31:58

特别健康(2018年4期)2018-07-03 00:38:20

金融发展研究(2016年2期)2016-06-06 12:00:17

小学生·新读写(2016年6期)2016-05-14 13:48:40

数学大王·中高年级(2016年5期)2016-05-14 08:05:47

时代金融(2014年6期)2014-05-18 02:26:56

西华大学学报(哲学社会科学版)(2014年1期)2014-02-27 07:01:27