新常态经济下股东财务指标关注程度研究

2015-03-02 03:29:30刘利

天津商业大学学报 2015年5期

刘利

(西南民族大学管理学院,成都610041)

新常态经济下股东财务指标关注程度研究

刘利

(西南民族大学管理学院,成都610041)

从股东角度出发,对股东关注的财务指标进行了关注程度排序与分组研究。研究得出结论:对财务指标,不同类别的股东关注程度是不一样的,股东极其关注企业净资产报酬率、现金流动负债比率、总资产周转率、资本积累率等11个财务指标;股东对企业净资产报酬率、总资产报酬率、销售增长率、资本积累率指标的关注程度高于对企业资产负债率、流动比率、现金流动负债比率、总资产周转率、应收账款周转率、存货周转率、流动资产周转率指标的关注。研究为企业满足股东关注信息需要、股东实现投资目标提供数据支持。

新常态经济;股东财务指标;关注程度研究

引言

新常态经济不同以往相对稳定状态的经济,是一种不可逆的发展状态经济。我国已进入的新常态经济是一个与过去30多年高速增长期不同的新阶段。在新常态经济下我国经济的主要特点是:从高速增长转为中高速增长、经济结构不断优化升级、从要素和投资驱动转为创新驱动、国家经济呈现新常态。在新常态经济下,企业的发展、企业的盈利模式、绩效考核、股东的投资理念、投资特点等都发生了很大的改变。

作为企业经营所需资本的提供者,企业的主要出资人,承担了其中很大企业风险的股东非常关注自己的投资收益。由于财务指标能反映企业盈利能力、偿债能力、发展能力、经营效率等信息,便于股东了解企业经营状况、经营成果,分析公司经营状况、发展潜力、资金周转能力、盈利能力等据以进行投资决策,因而股东非常关注企业的财务指标,但由于我国已经进入新常态经济发展阶段,股东对财务指标的关注及其程度与过去有了很大的不同。

国内对该方向的研究不多。其中宋力以发生控股股东代理行为而被证监会处罚的公司为研究样本,采用理论分析和假设检验相结合的研究方法,发现对控股股东代理行为反应比较敏感的9个财务指标,并以它们为基础构建控股股东代理行为的财务指标监测体系,给出与之对应的经验监测值。监管层可以通过该财务指标监测体系及时发现某一上市公司是否存在控股股东代理行为,从而对其实施有效监管。[1]刘利对非财务指标的重要程度进行了排序分组研究,研究得出结论:不同类的反映股东利益要求和实现方式信息的非财务指标对股东的重要程度存在显著的差异;股东利益要求和实现方式重要性的大小决定着反映股东利益要求和实现方式信息的非财务指标的重要程度和排列顺序。个体因素和企业因素产生了股东同一类反映其利益要求和实现方式信息的非财务指标重要程度差异。[2]陈卫星等评价了如每股收益、营业利润等应用财务会计指标体系的传统方法,并且分析扩展了很多非财务指标,包括顾客满意度和经营结果创新等,推进了股东价值最大化目标的实现。[3]本文探讨新常态经济下利益相关者重点关注哪些财务指标,通过对这些被极其关注的财务指标的关注程度进行排序与分组探析。从股东视角出发,对新常态经济下股东极其关注的财务指标的关注程度进行排序与分组研究,填补该领域的空白。

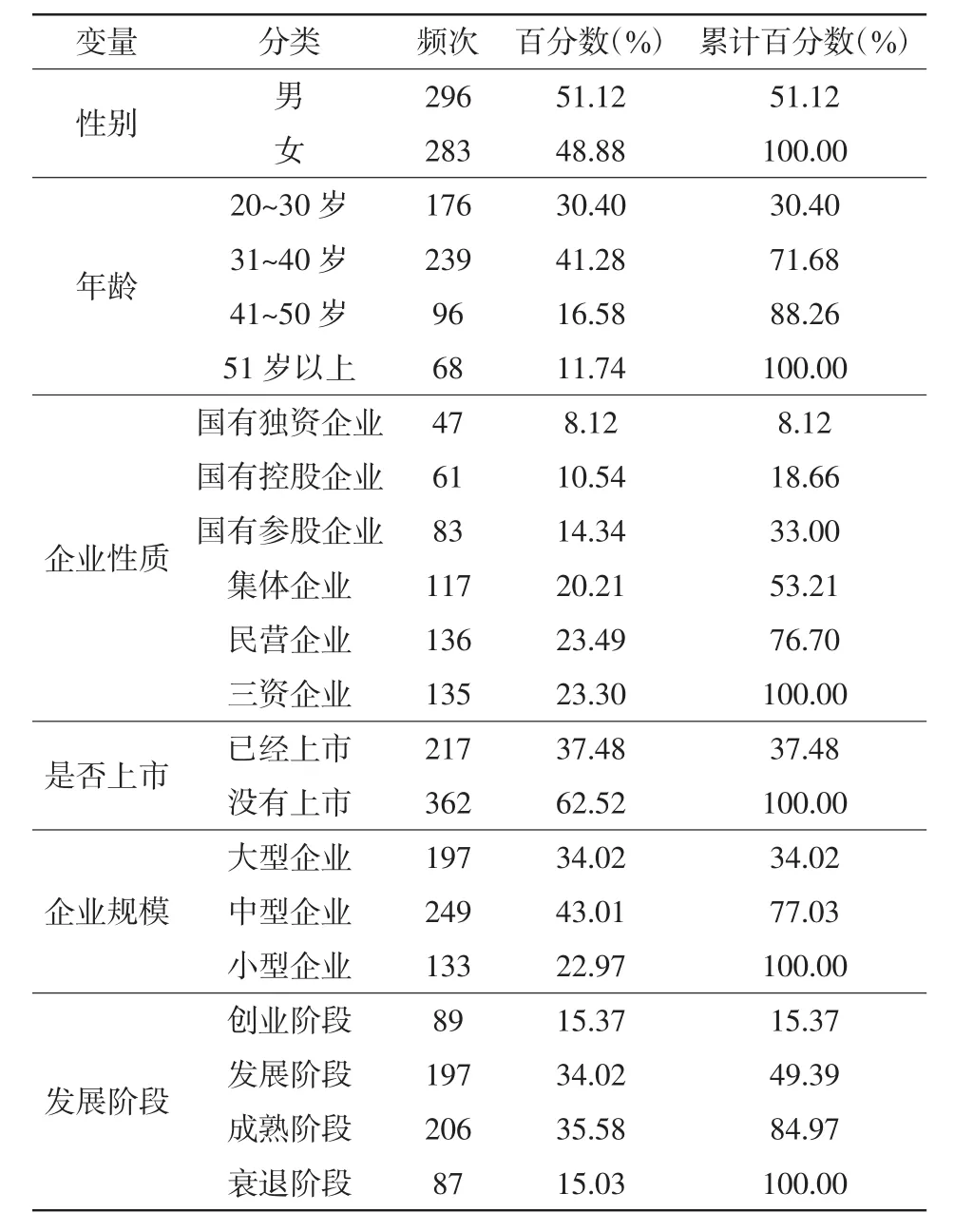

1 有效问卷调查对象股东的描述性统计

为了深入了解包括股东在内的利益相关者对哪些财务指标最为关注以及这些财务指标的股东关注程度与关注度差异,笔者自2014年6月到8月之间,对利益相关者关注的财务指标与关注度进行了实证研究。研究主要采用专家调查法和问卷调查法两种。样本公司579家,问卷调查的有效回收率为98.15%。样本量已经满足了进行统计分析的基本要求。本实证研究的主要资料和主要过程如表1。

表1 有效问卷调查对象股东的描述性统计(N=579)

2 数据处理与分析

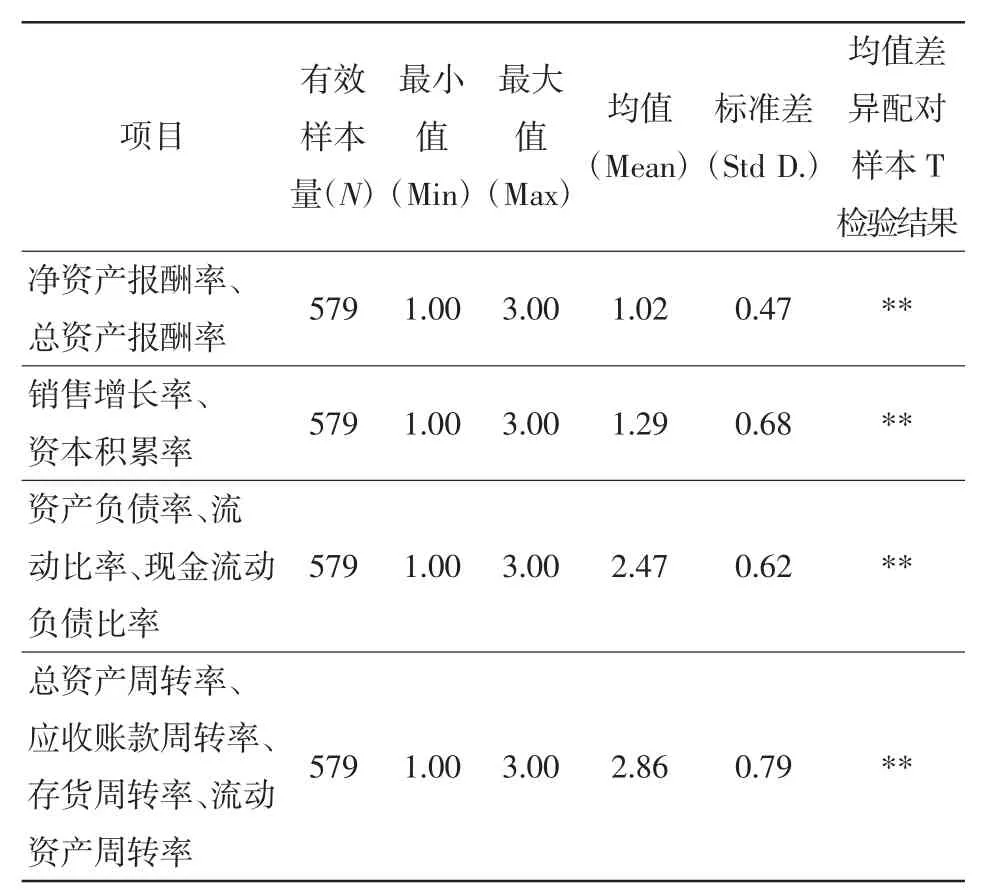

经统计分析,资产负债率、流动比率、现金流动负债比率、总资产周转率、应收账款周转率、存货周转率、流动资产周转率、净资产报酬率、总资产报酬率、销售增长率、资本积累率,这些指标的关注程度都在90%以上,其余指标的关注程度都在75%以下。在这些股东极其关注的财务指标中,股东极其关注的偿债能力指标是资产负债率、流动比率、现金流动负债比率,极其关注的营运能力指标是总资产周转率、应收账款周转率、存货周转率、流动资产周转率,极其关注的盈利能力指标是净资产报酬率、总资产报酬率,极其关注的发展能力是销售增长率、资本积累率。

用SPSS 13.0软件处理数值数据的分析结果如表2。

表2 股东财务指标关注程度描述性统计及均值差异配对样本T检验结果

其中小分值代表更高的关注度,“1”为非常关注、“2”是很关注、“3”表示不关注。“**”的意思是指标均值有很大的不同。实证研究结果表明:

(1)股东对资产负债率、总资产周转率、资本积累率等11个财务指标都是极其关注,但是股东对企业净资产报酬率、总资产报酬率指标、销售增长率、资本积累率指标的关注程度高于对企业资产负债率、流动比率、现金流动负债比率指标、总资产周转率、应收账款周转率、存货周转率、流动资产周转率指标的关注。股东极其关注企业的净资产报酬率、总资产报酬率指标和销售增长率、资本积累率指标。

(2)股东对企业财务指标的关注程度存有一定的差异性。其关注程度最高的是净资产报酬率和总资产报酬率,其次是销售增长率及资本积累率,再次是资产负债率、流动比率、现金流动负债比率,最后是总资产周转率、应收账款周转率、存货周转率、流动资产周转率。股东对资产负债率、流动比率、速动比率、现金流动负债比率指标的关注程度高于总资产周转率、应收账款周转率、存货周转率、流动资产周转率指标。

(3)股东非常关注企业的净资产报酬率、总资产报酬率指标和销售增长率、资本积累率指标,但是股东对前两者的关注程度高于后两者。

(4)股东对企业资产负债率、流动比率、现金流动负债比率指标的关注度稍弱于对企业销售增长率与资本积累率指标的关注程度。股东对企业销售增长率、资本积累率指标的关注高于对现金流动负债比率、流动比率指标的关注。[4]

3 股东对企业财务指标关注程度的进一步研究——差异比较分析

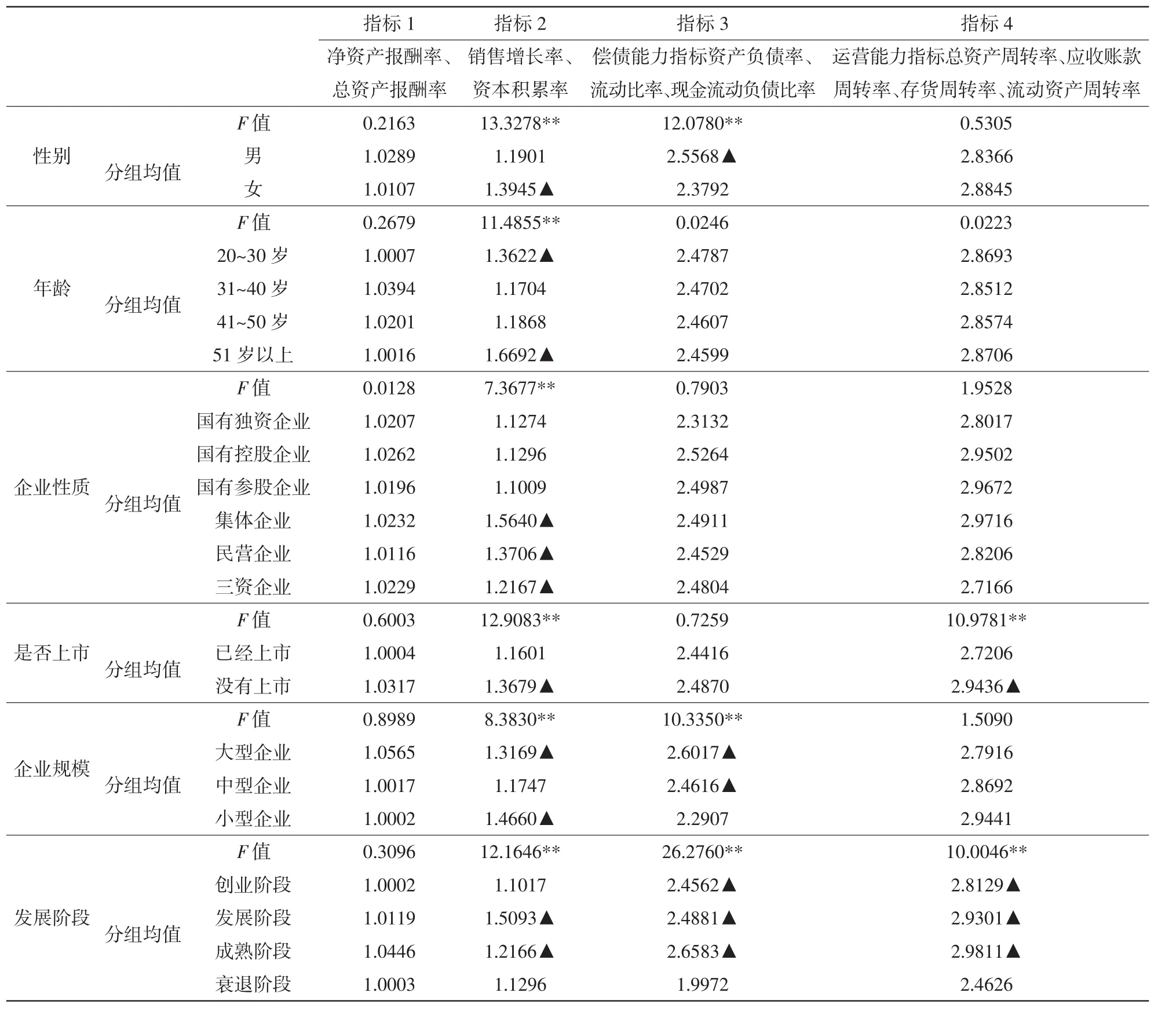

进行单因素方差分析(ANOVA),了解不同性别、不同类别企业股东对企业财务指标的关注程度是否存在差异。

“**”是有明显差异,“*”是有差异。F值不带符号的,则该财务指标股东关注程度没有显著差异。带下划线的数字表示该组均值与其他某些组的均值有显著性差异,对应数字的右边带有“▲”符号。对不同性别、不同类股东企业财务指标关注程度差异进行分组均值分析结论如表3。

表3 股东对企业财务指标差异比较分析及分组均值

不同类别股东对企业财务指标的关注程度是不一样的。

(1)在性别上,男性股东关注企业销售增长率、资本积累率指标程度高于女性股东;女性股东对企业资产负债率、流动比率、现金流动负债比率指标关注程度高于男性股东;对企业净资产报酬率、总资产报酬率指标、总资产周转率、应收账款周转率、存货周转率、流动资产周转率指标,男女股东的关注程度并没有存在显著区别。

(2)在年龄上,对销售增长率、资本积累率指标,31岁到50岁的股东关注程度高于其他年龄段的股东,51岁以上的股东关注程度低于20~30岁的股东。

(3)从企业性质来看,对企业销售增长率、资本积累率指标,国有企业股东的关注程度比其他企业性质的股东更关注,集体企业、民营企业股东的关注程度不如三资企业股东的关注程度高。

(4)从是否为上市公司来看,对企业销售增长率、资本积累率指标、总资产周转率、应收账款周转率、存货周转率、流动资产周转率指标,上市企业股东的关注程度比非上市企业股东关注程度高。

(5)从企业规模来看,对企业销售增长率、资本积累率指标,大中型企业股东的关注程度高于小型企业股东,中型企业股东关注程度高于大型企业股东;而对企业资产负债率、流动比率、现金流动负债比率指标,恰恰相反,小型企业股东的关注程度比大中型企业股东更高,中型企业股东的关注程度高于大型企业股东。

(6)从企业发展阶段来看,对企业销售增长率、资本积累率指标,发展阶段、成熟阶段企业股东关注程度不如创业阶段、衰退阶段企业股东,成熟阶段企业股东的关注程度要高于发展阶段企业股东;对企业资产负债率、流动比率、现金流动负债比率指标、总资产周转率、应收账款周转率、存货周转率、流动资产周转率指标,衰退阶段企业股东关注程度高于其他阶段企业股东。

4 结论

对股东财务指标关注程度差异性进行分析研究表明:企业净资产报酬率、总资产报酬率指标的关注程度高于企业销售增长率、资本积累率指标的主要原因,是相对企业发展前景而言企业更追逐当前利益;股东对企业总资产报酬率、净资产报酬指标、销售增长率、资本积累率指标的关注程度高于对企业资产负债率、流动比率、现金流动负债比率指标、总资产周转率、应收账款周转率、存货周转率、流动资产周转率指标的主要原因是企业对当前利益和发展前景的重视程度高于对企业偿债能力和经营效率的重视程度;企业对资产负债率、流动比率、现金流动负债比率指标的关注程度高于经营效率指标的主要原因是企业更重视偿债能力。

差异比较分析研究表明:对企业销售增长率、资本积累率指标,男性股东的关注程度高于女性股东的主要原因是男性股东更重视企业的发展前景;对企业资产负债率、流动比率、现金流动负债比率指标,女性股东的关注程度高于男性股东的主要原因是女性股东对债务能力的承担低于男性股东;对销售增长率、资本积累率指标,31~50岁的股东关注程度高于其他年龄段的股东的主要原因是31~ 50岁的股东比其他年龄段的股东更看重企业的发展前景,获取长期更大的投资收益而非当前收益;51岁以上的股东对销售增长率、资本积累率指标关注程度低于20~30岁的股东主要原因是51岁以上的股东进行企业投资的主要目的是获取当前收益。

国有企业股东对企业销售增长率、资本积累率指标的关注程度比其他企业性质的股东更关注的主要原因是国企更关注企业的发展前景;集体企业、民营企业股东对企业销售增长率、资本积累率指标的关注程度不如三资企业股东的关注程度高的主要原因是集体企业、民营企业股东更看重企业当前的收益;对企业销售增长率、资本积累率指标、总资产周转率、应收账款周转率、存货周转率、流动资产周转率指标,上市企业股东的关注程度比非上市企业股东关注程度高的主要原因是上市企业股东进行投资比非上市企业股东更看重企业的经营效率;对企业销售增长率、资本积累率指标,大中型企业股东的关注程度高于小型企业股东,中型企业股东关注程度高于大型企业股东的主要原因分别是大中型企业股东比小型企业股东更看重企业的投资前景、中型企业股东比大型企业股东更渴望企业有更好的发展;对企业资产负债率、流动比率、现金流动负债比率指标,小型企业股东的关注程度比大中型企业股东更高,中型企业股东的关注程度高于大型企业股东的主要原因都是小型企业的偿债能力比大中型企业、中型企业比大型企业弱,企业更脆弱,抵御风险能力低,中小型企业股东更希望企业有能力偿还债务。

对企业销售增长率、资本积累率指标,发展阶段、成熟阶段企业股东关注程度不如创业阶段、衰退阶段企业股东的主要原因是创业阶段企业发展前景不很明朗,衰退阶段企业更需要转型,股东更希望看到企业希望;成熟阶段企业股东对企业销售增长率、资本积累率指标的关注程度要高于发展阶段企业股东的主要原因是成熟企业在本行业已无太多发展前景,成熟企业股东更希望企业能尽快找到一个更有发展前景的产业;衰退阶段企业股东对企业资产负债率、流动比率、现金流动负债比率指标、总资产周转率、应收账款周转率、存货周转率、流动资产周转率指标关注程度高于其他阶段企业股东的主要原因是衰退企业的偿债能力、运营能力日趋下降,衰退企业股东渴望企业有更好的偿债能力和运营效率。

总之,股东总是从自己投资收益角度关注企业现状和前景的。净资产报酬率、总资产报酬率指标、销售增长率、资本积累率指标、现金流动负债比率、流动比率指标、资产负债率、总资产周转率、应收账款周转率、存货周转率、流动资产周转率等财务指标是反映企业现状和前景信息的重要指标。因此应针对本企业股东性别和年龄段特点、针对不同的企业类型和企业发展的各个阶段、根据自身特色和财务指标关注程度的差异、对股东特别关注的财务指标进行详细披露,满足他们对相关信息的关注。

[1] 宋力.控股股东代理行为财务指标监测体系的构建[J].沈阳工业大学学报:社会科学版,2011,(4)2:97-101.

[2] 刘利.基于股东利益要求及其实现方式的非财务指标重要程度实证研究[J].中国发展,2010(6):37-44.

[3] 陈卫星,徐爽,刘敏,等.公司非财务指标与经理业绩评价[J].财会通讯,2008(11):123.

[4] 刘利,于胜道.基于股东利益要求及其实现方式的非财务指标关注程度研究[J].当代经济管理,2011(4):89-94.

[5] 刘利.利益相关者利益要求的实证研究[J].山西财经大学学报,2008(7):61-68.

[6] 刘利.利益相关者利益要求实现方式实证研究[J].西安财经学院学报,2009(2):78-86.

Shareholders’Concern for Financial Indicators Under the New Normal of Economy

LIU Li

(School of Management,Southwest University for Nationalities,Chengdu 610041,China)

The paper carries out the sequencing and grouping researches on shareholders’concern for financial indicators. The conclusions are as follows:different types of shareholders show diverse concern for financial indicators;shareholders are extremely concerned about eleven financial indicators such as return on net assets,cash current liabilities rate,turnover rate of total assets and accumulation rate of capital,etc;and shareholders’concern for the indicators of return on net assets,return on total assets,growth rate of sales and accumulation rate of capital is greater than their concern for the indicators of liabilities rate of assets,rate of current assets,cash current liabilities rate,and turnover rate of total assets,book debts,existing stock and current assets.The study intends to give some data for enterprise to satisfy shareholders’concern for information and for shareholders to realize investment goal.

shareholders;financial indicators;the study of concern

F234

A

1674-2362(2015)05-0040-05

(责任编辑 王满达)

2015-05-05

西南民族大学硕士学位点建设项目(2014XWD-S1202)

刘 利(1971—),男,四川隆昌人,副教授,博士,主要从事金融投资与财务管理研究。

猜你喜欢

承德医学院学报(2023年1期)2023-04-16 12:36:27

商场现代化(2018年18期)2018-12-21 12:33:54

中国市场(2018年15期)2018-06-14 03:40:38

中国财政年鉴(2017年0期)2017-07-04 08:49:20

财会学习(2016年22期)2016-12-10 07:13:10

中国财政年鉴(2016年0期)2016-06-05 15:23:31

上海管理科学(2015年3期)2015-07-31 18:15:28

合作经济与科技(2010年15期)2010-03-03 08:11:36

中国管理信息化(2005年1期)2005-04-29 00:44:03