中日两国会计准则国际化改革的对比研究

——以中国2006年与日本1999年会计准则国际趋同改革为中心

2015-03-02 03:29:30苏力勇

天津商业大学学报 2015年5期

陈 璐,苏力勇

(天津外国语大学国际商学院,天津300204)

中日两国会计准则国际化改革的对比研究

——以中国2006年与日本1999年会计准则国际趋同改革为中心

陈 璐,苏力勇

(天津外国语大学国际商学院,天津300204)

经济一体化的变革促使各国会计准则也必须步入国际化轨道,中日两国都经历了对本国会计准则全面国际化的改革,分别在2006年(中国)和1999年(日本)推出了一整套全新的会计准则,可谓是两国会计制度变迁史上的里程碑。本文从国别背景、改革路径以及经济效果等方面对中日两国的会计国际化改革进行了对比分析,并且从获取国际会计准则制定的话语权、强化准则执行机制以及完善配套的环境条件等方面,对中国会计准则的后续改革提出对策建议。

中国;日本;会计准则;国际化改革

随着经济社会的不断变化和发展,会计准则也在相应地变革和演进。在全球会计准则趋同的潮流中,中国和日本都选择了全面国际化的改革方式,试图与国际财务报告准则(简称IFRS)接轨。中日两国各自的会计准则国际化改革(Big Bang Accounting Reforms),的确可以称之为各国会计制度变迁史上的里程碑。

1 中日会计国际化改革的主体

1.1 中国以政府为主导的会计国际化改革

改革开放使中国经济迈入国际市场,为适应市场经济发展的需要,顺应经济全球化变革的要求,我国在2006年进行了会计准则的全面修订。

中国这次改革的前期研究工作是2003年开始的。中国会计学会(ASC)受财政部委托在厦门国家会计学院召开研讨会,征求专家意见,然后起草发布《会计准则征求意见稿》。经过反复修改、反复征求意见,并且陆续翻译成英文征求国际会计准则理事会的意见。2006年2月15日,中国财政部正式发布了《企业会计准则——基本准则》及1至38号具体准则,之后相继发布了《企业会计准则——应用指南》及相关解释公告,构成了一个全新的会计准则体系。从2007年1月1日起,新会计准则体系首先在上市公司执行,然后逐步扩大到大中型企业,中国会计准则的国际化改革正式开启。

中国的会计国际化改革是在政府主导下进行的,以最终实现与国际会计准则趋同为目标,完成的重大改变包括:从规则导向型转变为原则导向型,大量引入公允价值进行计量和列报,由“收入费用观导向”转变为“资产负债观导向”等。苏格兰特许会计师协会在2010年研究报告[1]中就曾经指出我国2006年修订后的会计准则属于“原则导向型”。

1.2 日本以民间为主导的会计国际化改革

作为日本会计准则的重要基础的商法和证券交易法,是参照德国的商法和美国证券法制定的,而两法之间的矛盾造成会计规则缺乏统一规范性。尤其是进入20世纪90年代之后,随着经济泡沫的迅速破裂,日本的经济环境发生了深刻的变化,陷入了持续数十年的经济低迷阶段。经济的衰落,会计规则的混乱问题凸显,企业有意掩盖损失,粉饰会计报告的造假严重,很多证券、银行接连倒闭,使会计信息的可信度遭到国际社会质疑。在海外上市的日本公司被要求其提供的会计报告中,必须对日本财务会计准则与国际准则的不同附加说明。为了金融市场的国际化,提高国际社会对日本企业会计的信任度,从1999年开始日本决定进行会计制度的全面改革,主要内容是整顿完善会计准则,建立民间会计准则设立机构(ASBJ),强化审计监管机能。[2]影响日本决定进行会计准则国际化改革的另一重要因素是当时德国及其他欧洲国家也纷纷参照美国的财务会计准则模式进行了改革。

Asami[3]的研究总结了日本从1999年4月1日开始,对会计准则进行的国际化改革。这次改革主要涉及以下方面:经过审计的合并报表的披露、合并现金流量表、税负影响会计、金融工具的公允价值会计准则以及雇员退休福利会计准则等。前三项从1999年4月开始实施,后两项从2000年4月开始实施。特别重要的是,2001年日本会计准则的制定机构从大藏省金融厅所属的企业会计审议会(简称BADC)改变为日本会计准则理事会(简称ASBJ)。这是一项非常重要的改革,因为企业会计审议会属于政府机构,而日本会计准则理事会由财团法人财务会计准则基金会(简称FASF)资助,属于完全独立于政府机构之外的民间机构,这意味着日本的会计准则制定模式从政府导向型转变为民间导向型。

2 两国会计国际化改革内容异同分析

2.1 欧盟的会计准则等效评估

会计准则等效,也就是说如果投资者依据证券发行企业的财务报表,判断其财务状况和发展前景以决定是否投资,无论是以第三国会计准则为基础编制的报表,还是以国际财务报告准则为基础编制的报表,投资者的判断结果是相同的,那么就可以认为第三国会计准则与国际财务报告准则等效。为了评估第三国的会计准则,欧盟委员会2007年第1569号指令规定了准则等效的定义并建立了确定等效的机制。依据欧盟委员会2004年109号指令,被认定等效的情况下,该国的财务报表编制者就不需要根据国际财务报告准则重新编制合并报表。

欧盟从2008年至2010年对第三国会计准则采取等效评估措施,并将第三国区分为两批,中国和日本都争取到了第一批获得国际会计准则认可的机会。

为了加速日本会计准则与国际财务报告准则并轨,2007年8月8日,时任ASBJ主席的西川郁生和时任IASB主席的戴维·泰迪在日本东京共同签署了《东京协议》,要求在2008年之前力争消除日本企业会计准则和国际财务报告准则之间的重大差异,疑难差异问题暂且推延至2011年6月30日之前全部消除。2008年12月,欧盟委员会发布日本企业会计准则与国际财务报告准则等效。

2010年4月,中国财政部发布了《中国企业会计准则与国际财务报告准则持续趋同路线图》。2010年10月前国际会计准则理事会发布的所有准则和准则解释都已经被纳入中国企业会计准则体系。欧盟委员会2012年4月11日发布《欧盟关于中欧会计准则最终等效的决定》,肯定了中国会计准则国际趋同的水平,因此,欧盟财务报告编制者根据国际财务报告准则编制的报表在中国不需要进行调整,可以说实现了中国企业会计准则与国际财务报告准则的等效。

2.2 两国会计国际化改革的不同路径选择

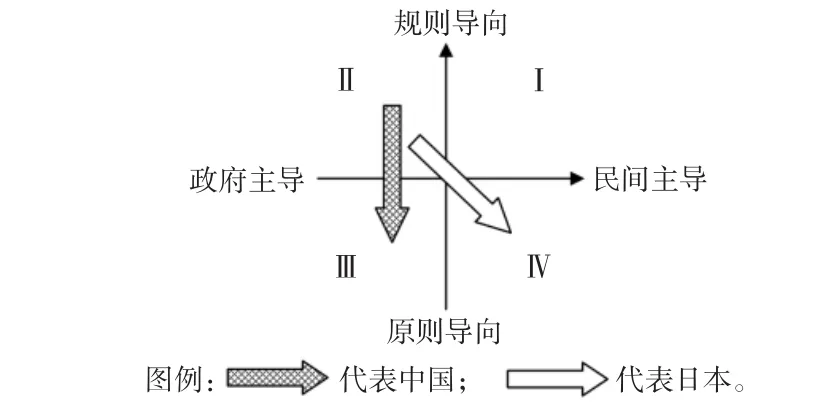

从全球范围来看,会计准则的制定模式可以按照多种不同的角度和标准来界定。曹秀东[4]认为,会计界普遍从会计准则制定权归属和制定内容详简程度来划分会计准则的制定模式。会计准则按照制定权归属,可以分为政府主导型、民间主导型和双重主导型。按照规则制定内容的详简程度,可以分为规则导向型(规定比较详细)、原则导向型(规定比较简单)和目标导向型,其中目标导向型是规则导向和原则导向两种类型的融合。

按照上述两种分类维度,可以构造二维坐标图如图1所示。用横轴表示主导机构类型,从左到右,表示在会计准则制定过程中,政府机构的影响力逐渐减小,民间机构的影响力则逐渐增大;用纵轴表示会计准则的详简程度,从下到上,表示从简单到详细。

图1 中日两国会计准则改革的路径对比

通过图1的描述,可以看出两国的国际化通过不同的路径都实现了重大跨越。

中国的改革是从第Ⅱ象限转变到第Ⅲ象限,因为中国会计准则的制定机构依然是财政部的直属功能机构,所以政府主导的性质没有改变,但是,为了与国际会计准则趋同,由规则导向型转变为了原则导向型。

日本的改革则是从第Ⅱ象限转变到第Ⅳ象限,因为日本会计准则的制定机构从作为政府机构的大藏省改变为民间机构的日本会计准则理事会,由政府主导转变为民间主导;而且,日本原来的会计准则制定了详细具体的会计规则,具体的会计处理和信息公开必须遵循该规则来执行,属于典型的规则导向型,而与国际会计准则趋同后,则转变为原则导向型。

可见,两国改革路径的最大不同是会计准则制定模式的不同,中国保留了政府主导型的模式,而日本则完全转变为民间主导型模式。

2.3 会计国际化改革带来的经济效果

2.3.1 会计准则改革带来的市场感应

对于中国的会计准则改革,杜兴强等[5]的研究发现,样本公司对2005年7月19日和2006年2月15日(1项基本准则和38项具体准则一并颁布)两个事件产生了显著且正向的市场反应,这说明投资者们对中国的新会计准则抱以正向的态度。高芳等[6]的研究结果也表明会计准则改革显著增强了股票流动性、降低了上市公司的权益资本成本,进而提高了企业价值。但是,刘悦等[7]搜集2003年至2013年3月欧盟对华反倾销案件判决公告,研究发现,欧盟对中国应诉企业会计体系的判定结果,并未因新会计准则的全面实施而提高,欧盟并没有因为中国采用了与国际趋同的会计准则,而更加认可中国企业在欧盟市场的经济地位。

对于日本的会计准则改革,Hu[8]分别在1998、2005和2008三个年份对日本的企业经理们进行了问卷调查,用以研究日本会计准则国际化改革以来对日本企业微观层面的影响。该研究结果表明,日本企业经理们对日本会计准则和国际会计准则的差异具有非常清楚的了解,但他们认为在日本实施国际会计准则产生的成本将超过获得的收益,因此,他们对这场改革持消极态度。

2.3.2 会计准则改革与会计信息的有效性

对于中国的会计准则改革,陆正飞等[9]、罗进辉等[10]的研究分别从合并报表与在建工程等具体方面,表明新准则的实施提高了会计信息有效性;陈晨[11]、吴革等[12]、陈淑芳等[13]的研究则从一般性角度论证了新准则推动了会计信息有效性的提高。但是,朱凯等[14]的研究发现,新准则的实施之初并没有显著提高会计信息有效性,认为改革效果需要较长时期才可能明确地显现出来。张剑英等[15]的研究则以房地产行业上市公司为例,研究发现新准则要求披露的综合收益信息比传统的净利润信息,具有更低的价值相关性。

对于日本的会计准则改革,Duangploy和Gray[16]研究发现,虽然有很多学者认为,采用国际会计准则(IAS)会改善用于与盈余预测相关的财务信息质量,但是,强制推行国际会计准则,并没有降低金融分析师对公司盈余预测的误差。可见对国际化改革效果的评价赞否两立。

2.3.3 会计准则国际化对自国企业管理的影响

关于中国的会计准则改革,给上市公司盈余管理带来的影响,陆瑶等[17]研究认为2007年开始实施的新会计准则明显降低了上市公司的盈余管理水平。而陈晨[11]、吴克平等[18]的研究则表明新会计准则并未显著遏制中国上市公司的盈余管理水平;在对上市公司研发投入的影响方面,蔡吉甫[19]、李娜[20]和王亮亮等[21]的研究发现,新准则实施刺激了企业加大研发费用,进而促进了企业绩效的提高。在中国企业高管薪酬契约有效性方面,陈春艳[22]的研究则发现,会计准则国际趋同之后,民营企业的高管薪酬业绩敏感性则出现了显著差异。

针对日本的会计准则改革,Mizuno[23]系统地研究了日本会计准则国际化对日本企业的影响,得出的结论是新准则的实施使得日本企业在业绩上可以便利与美国企业进行对比,从而推动日本企业努力提高自己的资产收益率和股票价值。Asami[3]研究发现,日本会计国际化改革虽然导致日本企业在1999—2001连续三个会计年度披露了巨额非常损失,但是,从2001会计年度开始,非常损失的数额持续降低,据此表明日本企业已经逐渐适应了新准则。另外,从2002会计年度开始,资本规模在100亿日元以上的公司,总资产收益率、净资产收益率以及有形资产周转率等财务指标都有了显著提高。该研究还发现,日本企业原有的与商业银行之间交叉持股的紧密关系逐渐得到了弱化,私人投资也呈现出复苏的态势。

3 完善中国会计准则国际化改革的措施

3.1 赢得制定国际会计准则的话语权

截至2013年末,全球超过80%的国家和地区的上市公司已经采用国际会计准则。国际会计准则理事会(IASB)主席Hoogervorst表示,IFRS成为全球统一会计准则的趋势不可逆转,趋同时代已经结束,现在是大家一起参与塑造全球会计未来的时候了。[24]所以,未来世界各国在这方面的竞争,不再是仅限于“趋同”或“采用”,而是参与国际会计准则的制定。

国际会计准则理事会是一个独立于政府部门的私营机构,在国际财务报告准则基金会的监督下运作。从“独立性”而言,日本在1999年会计准则国际化改革之后,会计准则制定机构从官方机构变为民间机构,更符合国际会计准则制定机构的“独立性”精神,而我国在2006年会计准则全面修改后,会计准则制定机构依然是官方机构。

在参与国际会计准则理事会方面日本具有优势。比如,根据中国注册会计师协会2006年发布的《对国际财务报告准则基金受托人员分析报告的解析》,IASB的重要机构——国际财务报告基金会受托人机构中,目前就由日本的藤泽亚起担任副主席,另外在受托人成员中还有来自日本的冈田丈二。而唯一来自中国的是作为受托人成员的中国注册会计师协会会长李勇。在IASB中,中国和日本各有一名理事,分别是张为国和越智孝次。[24]可见,与日本相比,中国对制定国际会计准则的话语权有待进一步提高。

3.2 强化会计准则的执行机制

中国会计准则无论与国际会计准则趋同也好,还是并轨也好,都不能确保会计信息的有效性。与之配套的还应该建立强有力的执行机制。

中国会计准则在逐步完善,但执行过程中还缺乏有效性。因此加强我国会计准则改革和完善的同时,还需要形成和完善有效的执行机制。漆江娜等[25]利用中国证券市场相关数据对中国资本市场会计信息的价值相关性进行研究,结果表明会计信息的价值相关并没有伴随准则质量提高而提高,尤其是新兴市场国家会计信息质量,更多取决于准则执行机制而不是准则本身。由于监管机制缺陷,上市公司财务报表造假问题依然严重。因此,在修正和完善会计准则的同时,还应当健全有效的执行机制,从根本上保证会计信息质量。

3.3 完善实施国际化会计准则的配套环境条件

会计制度改革的实践证明,如果忽略现实经济发展状况,仅仅试图通过会计国际化改革等来实现与国际会计准则的等效,则可能事与愿违,效果与改革目的相反。有效的会计准则必须符合经济社会发展的需求、与整体社会的知识存量及经济环境等要素相适应,否则国际化会计准则的效果将难以显现。

关于环境条件对中国会计准则实施效果的影响,姜英兵等[26]的研究表明,地区市场化水平、社会资本水平、法律保护等条件越好,则该地区上市公司的会计信息质量越高,表现出会计准则在该地区的执行效果就越好。邱玉莲等[27]研究结果表明,企业可利用的企业家与政府的关系越多、组织的社会网络资本、组织特有关系资本越大,财务报告的应计质量就越差,表现出会计准则的执行效果就越差。欧阳爱平等[28]研究表明,市场化程度对会计信息价值相关性具有显著的正相关关系,并且最终控制人性质对市场化程度与会计信息价值相关性之间的关系具有显著的影响。虽然中国企业会计准则(2006)的实施,为生成高质量的会计信息提供了基础条件,但最终效果还有待于完善的市场环境的形成。

因此,为了更有效地发挥通过改革形成的新会计准则的作用,中国应该努力提高自己的市场化水平,减少政府对市场的干预,强化对资本市场的法律保护,并且采取措施降低社会网络资本以及特有关系资本的存在数量。

中日两国会计准则的国际化改革,通过十几年甚至几十年的实践,都基本实现了与国际财务报告准则等效的目标,从宏观到微观都显现出重大的经济效果。但是,基于不同的国情背景,两国会计准则国际趋同的改革路径并不相同,与中国相比日本的改革更彻底,跨度更大,也与国际会计准则理事会的“独立精神”更加一致。未来面对各国积极参与制定国际会计新规则的态势下,争取中国在制定国际会计规则上的话语权,与经济改革同步,不断完善环境条件,强化会计准则执行机制,体现与经济发展的互动,提高国际竞争力。

[1] 苏格兰特许会计师协会(ICAS).中国会计改革:迈向原则导向的全球准则[EB/OL].(2010-06-30).http://www.casc.org.cn/2010/0706/93599.shtml.

[2] 陈璐.日本会计制度变革与经济发展的互动研究[J].天津师范大学学报:社会科学版,2015(2):63-66.

[3] ASAMI Y.The Changes of Accounting Standards and Structural ReforminJapaneseCompanies[J].PublicPolicyReview,2006(2):233-282.

[4] 曹秀东.浅析会计准则制定模式[J].经济论坛,2006(16):131-133.

[5] 杜兴强,雷宇,朱国泓.企业会计准则(2006)的市场反应:初步的经验证据[J].会计研究,2009(3):18-24.

[6] 高芳,傅仁辉.会计准则改革、股票流动性与权益资本成本[J].中国管理科学,2012(4):27-36.

[7] 刘悦,刘爱东.会计准则趋同与市场经济地位的实证[J].系统工程,2013(10):49-54.

[8] HU D.Management Attitudes Toward Adopting International Accounting Standards:How Japanese Management Attitudes Changed in the Past Decades[J].Journal of International Business Research,2012(11):1201-1212.

[9] 陆正飞,张会丽.会计准则变革与子公司盈余信息的决策有用性[J].会计研究,2009(5):20-28.

[10]罗进辉,吴祖光,黄震.在建工程、公司治理与盈余价值相关性[J].山西财经大学学报,2012(11):115-124.

[11]陈晨.会计准则改革与会计质量的改进研究[J].经济问题,2012(6):111-114.

[12]吴革,刘经纬,陈曙光.制度环境、会计国际趋同与盈余价值相关性的影响因素研究[J].会计之友,2013(30):16-26.

[13]陈淑芳,范雅楠,荣艳芳.会计信息质量对证券市场资源配置效率的影响研究[J].西安财经学院学报,2013(6):53-59.

[14]朱凯,赵旭颖,孙红.会计准则改革、信息准确度与价值相关性[J].管理世界,2009(4):47-54.

[15]张剑英,周正,陈玉梅.房地产上市公司综合收益与股票价格相关性实证研究[J].工程管理学报,2014(3):154-158.

[16]DUANGPLOY O,GRAY D.“Big Bang”Accounting Reforms in Japan:Financial Analyst Earnings Forecast Accuracy Declines as the Japanese Government Mandates Japanese Corporations to Adopt International Accounting Standards[J].Advances in International Accounting,2007(20):179-200.

[17]陆瑶,沈小力.股票价格的信息含量与盈余管理[J].金融研究,2011(12):131-146.

[18]吴克平,于富生.新会计准则对盈余管理影响的实证研究[J].山西财经大学学报,2013(2):107-116.

[19]蔡吉甫.会计信息质量与公司投资效率——基于2006年会计准则趋同前后深沪两市经验数据的比较研究[J].管理评论,2013(4):166-176.

[20]李娜.研发费用会计处理变化对企业研发投入和绩效的影响[J].中国注册会计师,2013(11):123-132.

[21]王亮亮,王跃堂,杨志进.会计准则国际趋同:研究开发支出及其经济后果[J].财经研究,2012(2):49-60.

[22]陈春艳.会计准则国际趋同与高管薪酬契约有效性的研究[J].山西财经大学学报,2014(5):91-100.

[23]MIZUNO M.The Impact of New Accounting Standards on JapaneseCompanies[J].PacificEconomicReview,2004(9):357-369.

[24]中国注册会计师协会.对国际财务报告准则基金会受托人员工分析报告的解析[EB/OL].(2012-12-28).http://www.docin. com/p-607609860.html.

[25]漆江娜,罗佳.会计准则变迁对会计信息价值相关性的影响研究[J].当代财经,2009(5):103-109.

[26]姜英兵,严婷.制度环境对会计准则执行的影响研究[J].会计研究,2012(4):69-78.

[27]邱玉莲,张小倩.关系资源对企业会计准则执行效果的影响[J].物流工程与管理,2013(9):186-189.

[28]欧阳爱平,周宁.市场化程度对会计信息价值相关性的影响[J].经济与管理研究,2013(11):123-128.

A Comparative Study of Reforms in the Internationalization of Accounting Standards in China and Japan——Based on Reforms of Accounting Standards in China in 2006 and in Japan in 1999

CHEN Lu,SU Li-yong

(School of International Business,Tianjin Foreign Studies University,Tianjin 300204,China)

The economic integration has forced many countries to internationalize their accounting standards.China and Japan both have carried out the international reforms of accounting standards.A set of totally new accounting standards was introduced in China in 2006 and in Japan in 1999,which has become a milestone in the history of accounting system.The article makes a comparative study of international reforms of accounting from national background,the pathways of reforms and economic effects in China and Japan.It puts forward some suggestions on China’s follow-up reform regarding the voice in setting international accounting standards and strengthening the mechanism of enforcement and improving circumstantial conditions.

China;Japan;accounting standards;international reforms

F233

A

1674-2362(2015)05-0035-05

(责任编辑 朱慧娟)

2015-08-07

天津市哲学社会科学规划项目“会计制度改革与经济发展互动机理的中日比较研究”(TJGL10-966)

陈 璐(1955—),女,天津人,天津外国语大学国际商学院教授,天津国际发展研究院研究员,博士,主要从事会计学研究;苏力勇(1978—),男,山东淄博人,讲师,博士,主要从事财务管理学研究。

猜你喜欢

今日财富(2022年15期)2022-05-24 23:35:01

数学物理学报(2020年1期)2020-04-21 06:00:54

活力(2019年19期)2020-01-06 07:35:24

经济技术协作信息(2018年5期)2019-01-19 08:39:24

交通财会(2018年4期)2018-04-14 22:15:57

系统工程与电子技术(2016年7期)2016-08-21 13:59:02

行政事业资产与财务(2015年23期)2015-10-26 03:13:06

浙江共产党员(2015年11期)2015-05-23 12:05:41

当代经济(2015年4期)2015-04-16 05:57:01

湖南财政经济学院学报(2015年5期)2015-02-27 14:03:37