会计师事务所劳动关系的影响因素研究

2015-02-22 01:40杨何

决策与信息 2015年21期

杨何

中国劳动关系学院

会计师事务所劳动关系的影响因素研究

杨何

中国劳动关系学院

劳动关系的研究多集中于人力资本密集型的制造业企业,对于同样属于人力资源密集型的第三产业的研究较少,尤其针对提供知识型服务产品的会计师事务所关注更少。会计事务所是特殊企业形式,会计师事务所是一种典型的以知识服务于客户的知识密集型服务组织,其劳动关系呈现出独有的特殊状态,而劳动关系是影响会计师事务所发展的一个重要因素,因此,本课题以会计师事务所的劳动关系为研究对象,拟对会计师事务所劳动关系的影响因素做出实证测量,研究会计师事务所劳动关系的影响因素对改善会计师事务所劳动关系具有借鉴意义,对促进会计事务所发展具有现实意义。

会计事务所;劳动关系;影响因素

一、引言

会计师事务所(Accounting Firms)是指依法独立承担注册会计师业务的中介服务机构,是由有一定会计专业水平、经考核取得证书的会计师(如中国的注册会计师、美国的执业会计师等)组成的、受当事人委托承办有关审计、会计、咨询、税务等方面业务的组织。

会计师事务所的发展经历了坎坷和曲折的历史过程,和我国改革开放的进程紧密相连,特别是1992年中国明确提出建立社会主义市场经济,会计师事务所迎来了发展的春天,会计事务所的规模、数量不断攀升,与之相伴而来的问题也产生了,会计师事务所没有太多的固定资产投资,其事务所的成本大多为员工成本,而在事务所从事审计工作的人员多是受高等教育的大学毕业生,属于知识密集型的组织,其员工的劳动关系问题对于会计事务所的生存和发展拥有十分重大的影响,特别是人才的选用、培养和稳定性至关重要,然而,不同于一般企业的人力资源状况,会计师事务所人才流动性非常大、员工离职率很高,这些问题不断使得会计事务所的用人成本增加,相对的出现企业效益的降低,甚至出现违反国家规定的用工的问题,给会计师事务所和员工当事人都造成了严重影响,本课题以会计师事务所的劳动关系为研究对象,拟对会计师事务所劳动关系的影响因素做出实证测量,研究会计师事务所劳动关系的影响因素对改善会计师事务所劳动关系具有借鉴意义,对促进会计事务所发展具有现实意义。

二、变量选择与定义

根据国内目前会计事务所的高离职率问题,我发现察导致会计师事务所劳动关系问题产生的主要在在于工资水平与同等企业的薪酬福利相比不高;劳动合同签约不规范;特别是会计师事务所劳动时间过长、强度过大;工作地点和工作环境不断变化缺乏稳定性,工作节奏快,结合会计师事务所劳动关系的管理不难发现,上述方面都不同程度地反映了会计师事务所内部的薪酬福利制度、工作压力管控、工作条件等管理的不足,根据以往国内外的研究,结合本次研究的实际情况和研究目的,本文选择组织承诺、工作压力、工作条件、薪酬福利四个因素为自变量,劳动关系满意度为因变量,个人特征为控制变量。

1、个人变量

根据以往的研究经验,个人因素的变量是研究劳动关系满意度不可或缺的部分,劳动关系的发生的主体必然是和个人的相关特征有着密切的联系,本文对个人变量的研究选取了6个方面,主要包括年龄、性别、工作年限、教育状况、户籍状况、婚姻等相关因素。

2、组织承诺

在组织承诺因素研究方面,加拿大学者Meyer与Allen(1991)在借鉴前人的研究成果并根据自己的实证研究基础上提出了著名的组织承诺的三因素模型,这三个因素分别是感情承诺、持续承诺和规范承诺。感情承诺主要是指企业员工对所在组织的情感方面的认同感和依赖感。是一种纯的心理状态,与物质奖励无关。持续的承诺主要是企业员工对离开所在组织产生后果的一种认知,而规范承诺更像是一种责任感或是一种价值观,反应了员工的对所在组织的一种义务。根据他们对组织承诺的定义,组织承诺是实质上是一种心理状态,这种心理状态是发生在员工和组织之间的一种关系,这种心理状态很可能决定着员工对于目前所在企业的去留问题。在借鉴Meyer和Allen编制的三因素组织承诺量表的基础上,我设计了自己的组织承诺量,表中设置了15道题目,这些题目包括感情承诺、持续承诺和规范承诺三个因素。

3、工作压力

在以往的对劳动关系因素的研究中,工作压力大多包含于工作满意度量表里,而根据本研究的特殊情况和会计事务所的劳动关系突出问题,我把工作压力作为一个独立的变量进行研究分析。工作压力是指因工作负担过重、变换生产岗位、工作责任过大或改变等对人产生的压力,压力是一种动态情境,是个体对各种刺激做出生理、心理和行为反应的综合模式。工作压力的潜在来源主要有环境因素、组织因素、个人因素三个方面。关于工作压力的因素,我在调查问卷中设计了10道题目。

4、工作条件

工作条件在诸多劳动关系研究中也是包含在工作满意度量表里,本文也是根据会计师事务所的劳动关系的突出问题,将工作条件的问题单独出来进行研究分析。工作条件是指企业员工在工作中的办公条件、工作环境、劳动强度和工作时间的总和。关于工作条件的因素,我在调查问卷中设计了10道题目,包括员工每天的工作时间、工作环境、工作地点等问题。

5、薪酬福利

薪酬福利是每个员工都非常关注的问题,是影响劳动关系和提升员工满意度的十分重要的因素,也是影响员工吸引人才、留住人才的关键因素。公平性和竞争性是维护员工对薪酬满意度的两大原则,包括薪酬内部公平程度、薪酬外部公平程度、薪酬与贡献相符程度、福利制度满意度等四个方面。关于薪酬福利的因素,我在调查问卷中设计了10道题目,包括员工对薪酬体系、薪酬制度、福利制度等问题。

三、研究方法和步骤

本论文采用问卷调查、统计分析和定量研究相结合的方法。首先。在通过国内外相关文献回顾与梳理并结合相关基础概念和理论,提出本文的研究假设和理论的预测,设计问卷调查。其次以国内会计师事务所为研究对象,结合会计师事务所的劳动关系影响因素的相关数据为样本,运用统计学相关性等分析方法,进行具体的实证分析。

四、数据分析

本文量表的数据来源于我们对会计师事务所进行的问卷调查中的一个员工满意度测评量表,我们的调查对象是从北京地区几家会计师事务所随机选取的100名基层员工,去除14份存在严重缺失数据的问卷,有效问卷数86份。满意度测评中选用的是5级李克特量表,采用的5级态度是:非常满意、比较满意、一般、较不满意和很不满意,相应赋值为5、4、3、2、1。劳动关系满意度作为因变量,薪酬福利变量、工作压力变量、组成承诺变量和工作条件的满意度作为自变量,通过运用spss19.0进行定量的数据分析,分别作了描述性统计分析、信度效度分析、个人变量的差异性分析、相关性分析、多元回归分析。

(一)统计分析数据,从样本性别看,男性占57%,女性占样本总量的43%。从样本年龄构成上看,22岁占22.1%,22-23岁占了样本总量的39.5%,21岁-24岁占了全部样本量的64%,25岁以下的样本量占到了样本总数的86%,因此看出会计事务所的人员基本在25岁以下的青年人。学历看,本科占到了全部样本量的72.1%,硕士研究生学历占27.9%,从婚姻状况看,未婚人员占全部的86%,已婚仅占14%。从工作年限看,三年以下工作经验的占总样本量的64%,从户籍状况看,本市户籍占总量的60.5%,外埠人员占总量的39.5%。

为确保样本的可靠性,本研究对问卷进行了检验,结果显示Cronbach's Alphaa=0.789,根绝大多数学者的观点,克伦巴赫信度系数。在0.,7以上均可接受,但若低于0.6,则需重新设计量表,而本研究量表的可靠性均较高。

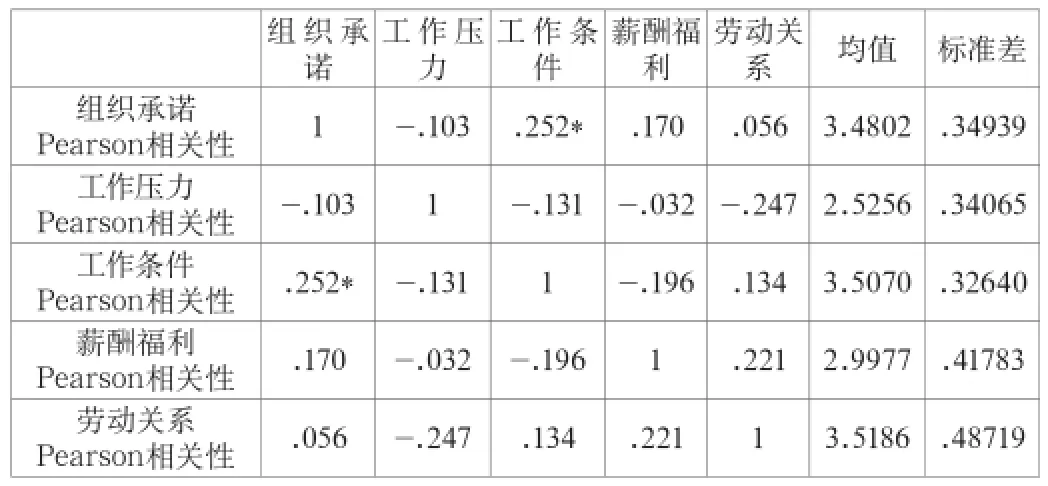

(二)相关性分析

首先, 在研究劳动关系各因素与劳动关系满意度的关系前,本研究首先对各因素与劳动关系满意度进行了描述性统计和相关分析,以初步了解各因素与劳动关系满意度之间的相关关系,各变量的均值及相关度如表 1所示。由统计数据来看,对劳动关系的满意度评价的均值为3.5186(满分为5),表明整体上看来会计事务所的基层员工对本所的劳动关系主观感觉居于比较满意之间。在简单相关分析中,有三个项目与劳动关系满意度都呈现出显著的正相关,一个项目与劳动关系满意度出现显著的负相关。其中,薪酬福利与劳动关系的满意度相关性相对较强(相关系数为0.221),后面是工作条件与劳动关系满意度相关性较强,系数为0.134,最后是组织承诺与劳动关系满意度相关性一般系数为0.056,而工作压力和劳动关系的满意度相关性表现的显著负相关(相关系数为-0.247),这与我们假设和实际调研的分析所得的初步分析结果基本一致。

表1 描述性统计与相关性

(三)多元回归分析

根据上述相关数据的分析,我们将劳动关系满意度作为被因变量,组织承诺因素、工作压力因素、工作条件因素和薪酬福利因素作为自变量,建立了多元线性回归模型(见方程),并进行了多元线性估计分析

本研究目的在于检验组织承诺、工作压力、工作条件、薪酬福利四个自变量对于劳动关系满意度的解释力,本研究采用进入法进行回归模型的检验分析。结果如表2结果发现调整后的R^2=0.568,表示四个变量对于因变量劳动关系满意度拟合优度不高,因变量劳动关系满意度还有很多未被发现的解释因素,研究中的组织承诺、工作压力、工作条件、薪酬福利四个自变量不能完全解释,还有其他因素有待发掘。根据表中F=15.453,p=0.001,可以得出回归效果达到显著水平。

根据表2的上述分析结果显示, 组织承诺、工作压力、工作条件、薪酬福利四个自变量的回归系数显著性t检验的概率p值均小于0.05,因此,四个自变量具有显著的线性关系,可以建立线性方程。

表2 系数a

根据表2建立的标准回归模型是

劳动关系满意度=0.016*组织承诺+0.063*工作条件+0.188*薪酬福利-0.224工作压力

根据这个标准化回归模型,我们可以得出两个结论,一是对劳动关系满意度的影响程度从高到低排列分别是薪酬福利因素、工作条件因素和组织承诺因素,而工作压力对于劳动关系满意度的影响是负相关的影响程度较强。工作压力的负相关强度比其他三个因素正相关影响力强。二是组织承诺满意度每增加一个单位会使劳动关系满意度平均增加0.016个单位;薪酬福利满意度制度满意度每提高一个单位会使劳动关系满意度平均提高0.188个单位;工作条件满意度的每改善一个单位会使劳动关系满意度平均提高0.063个单位,相反的,工作压力的程度每增加一个单位会使劳动关系满意度平均降低0.224个单位。

五、结果与讨论

从上述一系列关于劳动关系满意度影响因素的实证分析结果可知,由变量间的相关系数揭示了组织承诺、工作压力、工作条件和薪酬福利等四个方面的改善都对员工工作满意度有着不同程度的贡献。从得到的数据中,薪酬福利、工作条件和组织承诺这三个方面较好地印证了我们的假设,都与劳动关系满意度呈现出显著正相关关系,工作压力也印证了研究假设,与劳动关系满意度呈现出显著的负相关。但可能由于研究假设和选取影响因素等原因,相关系数不高,反映了在劳动关系满意度影响因素的分析中,我们可能遗漏了一些重要的因素,而这些因素对于解释劳动关系满意度起着重要的作用,如个人价值观、个人职业生涯规划、企业文化的影响、行业特点、员工家庭的影响和员工入职动机等因素,这些因素都有待我们通过更加具体的实地调研和更加系统的研究假设,来进行进一步的探索和发掘。

从标准化回归模型中看,工作压力对会计事务所劳动关系满意度的影响相比其他三个正相关的作用要大,这在一定程度上,反应出会计师事务所从业员工的一基本的事实的情况,因为在调研中发现很多员工的离职原因不在于薪酬福利的高低,而会计师事务所的高强度的工作压力是产生员工不满意,最终导致离职的一个非常重要的因素。另外,从三个正相关的系数来看,组织承诺和劳动关系满意度的相关性相对较低,换而言之就是会计事务所的员工对会计师事务所这个组织的认同感和归属感并不是很高,这个研究的数据和一般的企业组织承诺与企业劳动关系满意度的紧密度不太一致,很可能是由于会计师事务所性质不同于一般的生产、制造等劳动密集型的企业。

六、建议

通过上述会计师事务所劳动关系运行中四个方面的问题的描述和劳动关系满意度实证分析可知,薪酬福利、工作压力、工作条件、组织承诺等是影响会计事务所劳动关系满意度的重要因素,也可以说是改善会计师事务所劳动关系的四个途径

1、制定科学化、人性化的工作安排

随着经济的迅猛发展,会计师事务所在经济发展中的作用越来越大,随之而来的审计工作量逐年递增,特别是在年审的时间段,基层员工需要在较短时间内完成大量的工作,加班加点乃至通宵工作是家常便饭。这样的工作强度和压力让很多人难以忍受。因此,建议会计师事务所的管理人员可以合理分配工作任务,与员工一起共同制定审计进度,并在不耽误工作的前提下,给予员工更大的工作时间支配力度,广泛征求下属的对改善工作压力的建议,努力提高工作效率,从而完成工作任务。

2、制定科学合理的休假制度

根据会计事务所的工作特点,合理安排分配工作任务,研究制定一个类似与教育体系中教师休假的休假时间和休假制度。制定合理的休假制度,一方面可以吸引愿意投身审计的高级人才,另一方面可以长久的留住人才。

3、制定与工作量挂钩、更加合理的薪酬制度和薪酬体系

薪酬福利制度是影响员工满意度的关键因素,也是决定员工离职意愿的重要问题。在调研中,会计师事务所的基层员工普遍感觉工作量大的同时,表示薪酬待遇并不一定比相同企业的岗位人员工资高。因此,会计师事务所应当加强事务所薪酬福利的调查,制定一个与工作量相挂钩的科学的薪酬制度,通过薪酬的杠杆作用来吸引、留住员工。

4、录用具有较强抗压能力的员工

会计事务所的工作压力比较大,工作强度大事一个行业的实事。心理学多年的研究表明,工作的选择和人的性格气质息息相关,不同的性格气质的人才会选择不同性质的工作,因此,因此在选用人才进入工作团队中,事务所管理人员应当选聘那些愿意接受挑战,精力充沛的人才补充到团队中。

5、积极开展心理减压的课程

工作压力在任何工作中都不可避免,在如此高强度的审计工作中,产生压力就非常正常,应当正确看待这个压力的存在,事务所定期要给予员工适当的培训和指导,并在心理上进行疏导,使员工保持面对压力时可以保持积极的工作态度,同时要表现出对员工需求的理解,尽可能满足员工家庭生活需求。

6、加强信息化建设,减少不必要的人工

随着科技的进步,网络技术和先进的科学,对传统的会计审计行业带来很大变化,因此,会计事务所的管理层应当具备较高的觉悟,宽阔的视野、敏锐的观察,洞悉审计行业中的先进的工作方法、管理制度、科学的技术变革,要将这些行业发展的前沿成果带到工作中,减少不必要的人工,减轻基层员工的工作压力。

7、增强建立工作团队自主性

和谐的人际关系有助于提升幸福感和快乐感,因此会计事务所对自主组建团队的工作应当给予支持,组建一个和谐的团队,形成一个良好的人际关系,拥有良好的工作氛围和团队合作有利于工作效率的提升,有利于减轻繁重的工作压力。同时,对团队成员间的不协调问题应当及时发现和解决,使其增强项目组竞争力。

8、借鉴学习国际四大会计师事务所的经验

国际会计师事务所的发展起步早于我国、发展历程比我国更长,国际著名四大的会计师事务所是在国际市场经济的大环境下经过优胜劣汰生存下来,因此其管理模式必然有其优势所在,学习四大会计师事务所的管理,对于改善我国会计事务所的问题会有所借鉴。

[1]刘珺珺.旅行社劳动关系影响因素实证分析[J].旅游纵览(下半月),2012.

[2]安鸿章.新时期劳动关系影响变量分析[J].中国劳动,2005.

[3]汪春晓,黄政梁,徐媛媛.小微企业劳动关系影响因素研究[J].中小企业管理与科技(上旬刊),2013.

[4]王永乐,李梅香.民营企业劳动关系影响因素的实证分析[J].中国劳动关系学院学报,2006.

注:此研究成果受中国劳动关系学院研究生科研基金项目资助。

杨何(1987—),男,汉族,北京人,中国劳动关系学院,在读硕士研究生,研究方向:劳动关系.

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年8期)2021-08-25

中国注册会计师(2020年12期)2020-12-22

中国注册会计师(2018年6期)2018-06-14

商业会计(2015年15期)2015-09-21

现代企业(2015年8期)2015-02-28

现代企业(2015年6期)2015-02-28

现代企业(2015年6期)2015-02-28