抗战时期宁波盐税征榷考述

2015-02-20 01:11:56侯强

盐业史研究 2015年3期

侯 强

抗战时期宁波盐税征榷考述

侯 强

民国时期,盐税收入一直是国库收入的大宗。抗战时期,宁波的盐税征榷经历了从继续战前的征税制,到改为盐专卖,再到复行征税制的演变。在国民政府盐制和盐税变革的不同阶段,宁波各属征收了有别于全国其他各地的盐税税率。

抗战时期;宁波;盐税,征税制

抗战爆发后,在特殊的战争环境下,国民政府除在财政政策方面仍要考虑国家的盐税收入外,更要保障军需民食,采取了食重于税的盐务政策。在这种盐务政策的主导之下,宁波的盐税征榷经历了从继续战前的征税制,到改为盐专卖,再到复行征税制的演变。宁波作为重要的盐产区,其盐税征榷活动具有一定的代表性。但迄今为止,学界尚未有人对抗战时期宁波盐税征榷作过专题研究。有鉴于此,本文试图对此作些初步的历史梳理。

一、盐税税目

从1937年7月起至1941年9月,民国政府虽然加强了对盐的管制,但仍继续沿用战前的征税制和征收方法。是时,盐税分为正税、中央附税、其他附加税等三种。至于盐场荡地分课荡与税荡二种。课荡即靠近海滨的制卤地,由场署征收。税荡距离海较远,筑塘养淡,可以种植,分为上中下三则,实与民田不相上下,以亩计,县府征收由盐务转解,也称水乡灶课。如宁波所在的两浙区,1939年4月,财政部核准本销食盐除轻税盐外,无分本销、外销,每担代征浙江省府加价1元。1939年,附征平衡盐价基金,每担征率:纲地从3月起征11元;徽属各县从7月起征13元;从10月起,肩、住、引、厘各地征9元,轻税区8元①。1942年,灶课征收划归田赋征实,改归浙江田赋管理处征收。1943年,对于制卤地,盐务总局通知:“如完全为制盐之滩地、埕坎,而非播种食粮者,无论官有民有,一律不征场课,亦不征收田赋。”②是时,浙盐还有免征的:浙盐借销皖南原淮岸旌德、太平、石埭三县,1939年3月起免征每担补税1元;同日起,浙盐借销皖南原淮岸宁国等八县,免征每担补税2元③。

民国成立以来,盐税一直采取从量计征的办法,但因战争的发生,战前多年来本轻税重的情况竟一变而为本重税轻,从量计征在物价日益上涨的情况下,导致盐税收入难以保证,无补于国库。从1941年9月1日起,民国政府将“盐税改行从价计征,征收产税、销税。产税征收实物,并准折缴代金,以放盐时场价为准。销税在各销岸中心地点,依岸价百分之四十或三十计征。产税代金及销税征额,奉核定后,均暂作固定,不随一时盐价之变动而变动。为维持一盐一税原则,并经规定产销两税不准并征”①。其中,两浙本销范围兼有产税和销税,以就场地带(肩、住、厘地)为产税区,腹岸为销税区。后不久,因两浙重要场区沦为游击区域,产税征收不易,又一律改征销税。自改制后,原有中央及地方场岸正附各税名目一律取消,但各省府加价、附征各基金、偿本费仍照旧征收,整理费、公益费、外债附税及建设事业专款四项改在税内提拨,不再单独征收,其他各区单独附征的基金也照旧征收。是时,盐税由从量计税改为从价征收,不仅有利于简化盐税的征收手续,提高征收效率,对保证盐税收入裨益,而且为食盐专卖奠定了基础。

1942年1月1日,财政部宣布“盐为日用品,关系国民经济至巨,业经中央决定实行专卖,兹遵定于(民国)31年1月1日起实施,所有过去原有专商引岸,及其他关于私人独占盐业之特殊待遇及权益,应自专卖实行日起一律废除,以副中央彻底革新之意旨”②。自1942年5月1日改征盐专卖利益后,废除附加专款、附课,分为盐专卖利益固定部分与盐专卖利益不固定部分两项征收,并停止之前征收的产税与销税,后又将固定部分与不固定部分并称为盐专卖利益(1943),随收随解。与此同时,国民政府又对原有各种附征各费进行了重新规定和调整,规定:“自(1942年5月1日)征专卖利益后,原在税内提拨之建设专款及外债附税同时取消,不另再提。但公益费及整理费,及随税带征之食盐营运借款偿本费,各省加价及各项基金等,则仍一律照旧征收,专案报解。”③另外,国民政府还在改征食盐专卖利益以后,陆续增加了以下几种税费:意外损失准备金、专卖管理费和国军副食费等。但总体而言,在盐专卖期间地方附加税目有减少的趋势。如,1944年国民政府规定:“各区地方附加以及单独附征各款,如浙、湘、粤、桂、闽等省府加价,均自1月起停征。”④1945年1月15日,国民政府又调整食盐专卖利益,无论各地原来征率多少,一律将各地征率调整为110元。如此,不仅多年来划一税率的目标终于得以实现,而且税收收入也急剧增加。未改征前的1941年全年盐税收入为12220万元,1942年改征盐专卖利益后收入增加至143737.2万元,比上年增加10.76倍,以后两年又逐年增加⑤。

从1945年2月起,国民政府又停办盐专卖,恢复了征税制。与之同时,又规定:“盐专卖停办改征盐税后,应仍遵五中全会所定民制、官收、官运、商销原则,继续施行,在新法规未奉制定公布实施以前,暂仍依照盐专卖条例办理。惟原条例所用‘专卖’字样暂作‘管制’适用。‘盐专卖机关’字样,改称‘盐务机关’作为临时办法,俾资过渡。”⑥即作为过渡办法,是时盐的产运销仍由政府进行管制。

二、盐税税率

抗战时期,据有关资料显示①,在国民政府盐制和盐税变革的不同阶段,宁波各属有别于全国其他各地的盐税税率分别为:

民国二十七年十月底宁波各属盐税税率(单位:元/50千克)

类别正税合计类别正税合计 引地:鄞县、慈溪、奉化、镇海2.85元7.40元酱销(余姚)3.60元8.40元 轻税:宁属三北、余姚2.00元3.40元腌渍盐(余姚)1.00元整理费0.1元1.10元 腌制品及渔盐清泉区0.30元工盐0.03元0.03元

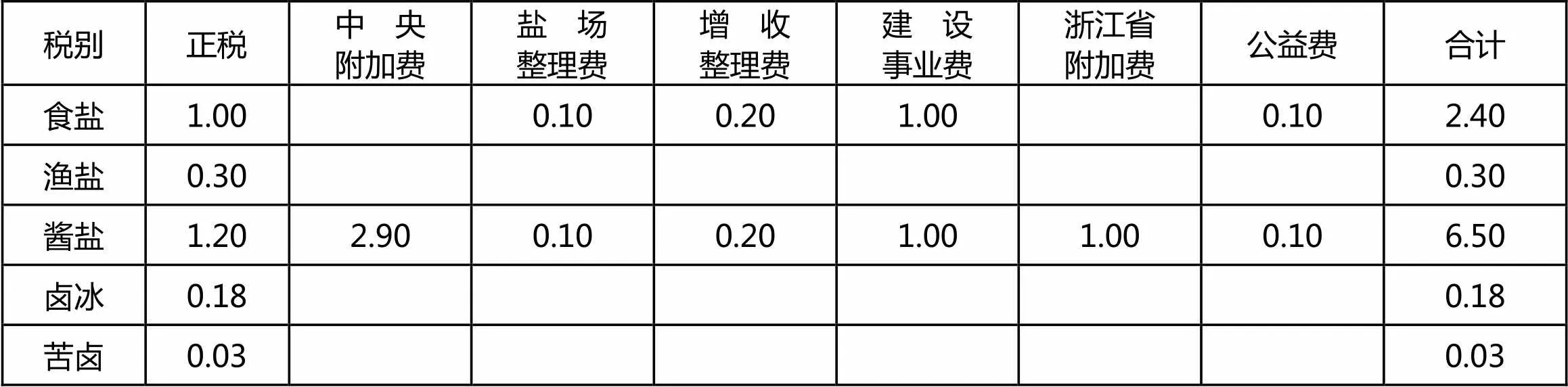

民国二十八年象山、南田两县盐税税率(单位:担/元)

税别正税中 央附加费盐 场整理费增 收整理费建 设事业费浙江省附加费公益费合计 食盐1.00 0.100.201.00 0.102.40 渔盐0.30 0.30 酱盐1.202.900.100.201.001.000.106.50 卤冰0.18 0.18 苦卤0.03 0.03

民国三十年十一月宁波税率(单位:元(法币)/担)

盐 类地点税率附注 正税附税合计 粗制食盐通常税纲、肩、住、厘本省销区46.7012.3059.00 轻税宁属沿海47.0011.0058.00 济销外区皖岸47.0011.0058.00 腌制品用盐及渔盐渔盐税各属1.00 1.00 酱盐税各属46.8512.1559.00 淡竹盐税宁波46.8512.1559.00药用盐 工业用盐上海1.00 1.00 副产品税卤晶、卤饼余姚3.00 3.00 苦卤两浙全区1.00 1.00

至于沦陷时期汪伪政权在宁波的盐税税率,据有关资料显示②,包括宁波在内的浙东区各属盐税税率分别为:

民国三十二年至民国三十三年浙东区盐税税率

产 地盐别销 地民国三十二年十二月一日民国三十三年一月十六日民国三十三年八月十六日 浙东区粗盐苏、浙、皖各岸38.9060.00120.00 浙东区粗盐浙东一带30.6046.0092.00 浙东区粗盐余姚(轻税区域)12.3020.0040.00 浙东区粗盐穿长(轻税区域)12.3020.0040.00 浙东区粗盐玉泉(轻税区域)12.3020.0040.00 浙东区渔盐穿长5.0010.0020.00 浙东区渔盐玉泉3.507.0014.00 浙东区卤晶本区各地5.6018.0036.00 浙东区苦卤本区各地2.002.004.00 舟山岛来盐粗盐转销苏、浙、皖22.2034.0068.00

注:本表所列税率系以中储券(元)/每市担为单位,在此以前原征日金,按日金18元对中储券100元比例四舍五入法,以角为单位计算核定。

上表数据显示,浙东沦陷区的盐税增长很快,1944年8月16日与1944年1月16日相比,盐别税率都增长了2倍。1944年8月16日与1943年12月1日相比,盐别税率最高增长了4倍,最低增长了2倍。而是时占沦陷区盐产大部分的输日盐税率却始终未变。据有关资料显示,华中一地,日军仅凭输日盐低税率一项,1937年至1940年,攫取盐税数额为0.04539648亿元,1941年至1943年,攫取盐税数额为0.22322160亿元①。

三、盐税收入

民国时期,盐税收入一直是国库收入的大宗。抗战爆发前,两浙(包括松江)、两淮、长芦、四川、湖北、湖南、两广等盐区盐税收入每年大致都在1000万元以上。抗战爆发后,虽然由于国土沦丧和主要沿海盐产区陷于敌伪之手,导致盐产、盐销以及食盐人口均大幅下降,国民政府的盐税损失严重,但在国民政府的整个财政收入中,除1941年和1943年外,盐税收入仍居各项国税中的一、二位。据国民政府主计处所编材料“中华民国统计提要(1947年)表26”显示:②

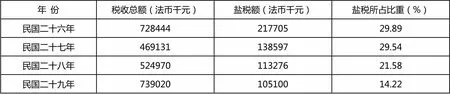

民国二十六年至民国三十四年盐税占税收总额的比重

年 份税收总额(法币千元)盐税额(法币千元)盐税所占比重(%) 民国二十六年72844421770529.89 民国二十七年46913113859729.54 民国二十八年52497011327621.58 民国二十九年73902010510014.22

年 份税收总额(法币千元)盐税额(法币千元)盐税所占比重(%) 民国三十年99610912536312.59 民国三十一年4474710143737232.12 民国三十二年14120276164489411.65 民国三十三年391802681744695644.53 民国三十四年1170593986190891752.89

注:盐税包括盐专卖收入;表中所列仅系国民党中央政府的盐税收入,地方税收未包括在内。

上表数据显示,1937年至1941年,盐税收入是下降的。1942年以后,盐税收入大幅度上升,1945年盐税收入是1937年的284.4倍。根据上表数据统计,在1937年至1945年的9年间,盐税占税收总额的比重最高达52.89%,最低也占11.65%,平均约达27.7%。但是时盐税的增长并非建立在生产发展的基础上,而是由于通货膨胀和提高税率的结果。在1937年至1945年的9年间,虽然盐税合计收入高达848亿元,如加上通货膨胀、物价指数急剧上升等因素综合分析,按趸售物价折合后,实际仅相当于战前币值5.39亿元①,盐税的实值已大大降低。

抗战时期,不包括汪伪敌占区,两浙盐税收入以法币计,民国1937年为1332.3万元;1938年为1200.2万元;1939年为1377.9万元;1940年为1442.4万元;1941年为1280.5万元;1942年为5893.1万元;1943年为4539.2万元;1944年为51370.8万元;1945年为81656.1万元②。1945年与1937年相比,两浙盐税收入增长了61倍有余。

1943年,国民政府为弥补战时预算的不足,经国防最高委员会会议通过,从10月1日起开征食盐战时附税。开征办法为:1.战时附税每斤征收3元,即每担300元。2. 附税征收应以食盐为范围,并以一盐只征一次为限,不得重征,且农工渔业用盐一律豁免。3.凡就仓发售之盐,应按实销担数于缴纳仓价时一并代征,其在场缴纳专卖利益后行销之商盐,则于缴纳专卖利益时一并代征。食盐战时附税实质是专卖利益之外的另一种征课,直至民国三十五年起才被取消并入盐税。据《民国三十三年度、民国三十四年度盐务统计总报告》显示,从1943年第4季度至1945年,两浙食盐战时附税收入分别为:1943年第4季度为47012千元;1944年为183428千元;1945年为520434千元③。1945年与1944年相比,两浙食盐战时附税征收增长了近3倍。这种随盐附征的征收方式,虽在一定程度上部分填补了政府的财政空缺,但其违反了1942年《盐专卖暂行条例》中“不得征收任何税捐”的规定,加重了人民的负担。

抗战进行到1940年,浙江省余姚、岱山、钱清等主要盐场沦陷。据统计,是时两浙汪伪敌占区盐税收入大致是:1940年为日金6439.52元、中储券8344.67元;1941年为日金4092.31元、中储券69894.76元;1942年为中储券46181.28元;1943年为中储券3052406.54元;1944年为中储券25315897.43元;1945年为中储券105383938.42元④。即在沦陷的6年中,两浙汪伪敌占区盐税收入累计日金为10531.83元、中储券为133876663.1元。

据有关资料统计,侵华日军在松江、两浙沦陷区强行征用免税军用盐侵占的中国盐税数额,1941年为431200元;1942年为161000元;1944年为3240000元①。这些还只是统计了侵华日军从免税中侵占中国盐税的数额,至于通过压价以及利用这些免税军用盐从事投机活动牟取的暴利,因历史资料阙如,现尚无法用具体数字来说明。

(责任编辑:周 聪)

The Investigation and Research on Salt Taxation in Ningbo during the Anti-Japanese War

Hou Qiang

During the period of the Republic of China, salt tax was one of the biggest national revenue. During the Anti-Japanese War, the salt taxation in Ningbo experienced the evolution from before-war salt taxation system to salt monopoly then to a combination system. Under the salt system of the Republic of China and in the various stages of salt tax changes, the salt taxation rate imposed in Ningbo was different from that in any part of China.

the period of the Anti- Japanese War; Ningbo; salt tax; tax system

A

1003—9864(2015)03—0044—06

K265.9

侯强(1966-),男,江苏理工学院教授,史学博士,法学博士后。

① 金鑫.中华民国工商税收史:盐税卷[M].北京:中国财政经济出版社,1999:253.

② 浙江省盐业志编纂委员会.浙江省盐业志[M].北京:中华书局,1996:330.

③ 金鑫.中华民国工商税收史:盐税卷[M].北京:中国财政经济出版社,1999:193.

① 南开大学经济研究所经济史研究室.中国近代盐务史资料选辑:第四卷[G].天津:南开大学出版社,1991:193.

② 南开大学经济研究所经济史研究室.中国近代盐务史资料选辑:第四卷[G].天津:南开大学出版社,1991:47.

③ 南开大学经济研究所经济史研究室.中国近代盐务史资料选辑:第四卷[G].天津:南开大学出版社,1991:203.

④ 南开大学经济研究所经济史研究室.中国近代盐务史资料选辑:第四卷[G].天津:南开大学出版社,1991:211.

⑤ 金鑫.中华民国工商税收史:盐税卷[M].北京:中国财政经济出版社,1999:224.

⑥ 两浙盐务管理局档案57-8-190:1945年1月30日盐务总局电[B].(浙江省档案馆藏).

①《宁波盐志》编纂委员会.宁波盐志[M].宁波:宁波出版社,2009:355-356.

② 浙江省盐业志编纂委员会.浙江省盐业志[M].北京:中华书局,1996:350.

① 丁长清,唐仁粤.中国盐业史:近代当代编[M].北京:人民出版社,1997:205.

② 南开大学经济研究所经济史研究室.中国近代盐务史资料选辑:第四卷[G].天津:南开大学出版社,1991:212.

① 金鑫.中华民国工商税收史:盐税卷[M].北京:中国财政经济出版社,1999:224.

② 南开大学经济研究所经济史研究室.中国近代盐务史资料选辑:第四卷[G].天津:南开大学出版社,1991:270-271.

③ 金鑫.中华民国工商税收史:盐税卷[M].北京:中国财政经济出版社,1999:246.

④ 浙江省盐业志编纂委员会.浙江省盐业志[M].北京:中华书局,1996:351.

① 丁长清,唐仁粤.中国盐业史:近代当代编[M].北京:人民出版社,1997:260.

猜你喜欢

戏曲研究(2022年2期)2022-10-24 01:53:30

荆楚学刊(2022年2期)2022-04-16 15:25:18

纺织科学研究(2020年1期)2020-05-21 00:30:44

文化学刊(2019年2期)2019-12-27 03:37:11

工程与建设(2019年2期)2019-09-02 01:33:50

中等数学(2018年9期)2018-11-10 05:12:38

盐业史研究(2016年3期)2016-05-30 17:15:54

现代盐化工(2015年1期)2015-02-06 01:49:47

科技视界(2015年35期)2015-01-10 07:50:00

———评郭庆财博士《南宋浙东学派文学思想研究》一书

山西师大学报(社会科学版)(2014年3期)2014-01-24 21:14:56