“T”形账户在《基础会计》教学中的应用

2015-02-18 06:58梅新坤

金融经济 2015年24期

梅新坤

(菱塘民族中等专业学校,江苏 扬州 225652)

“T”形账户在《基础会计》教学中的应用

梅新坤

(菱塘民族中等专业学校,江苏扬州225652)

摘要:日常教学中发现,不少学生在做《基础会计》学科中的计算题时经常出现错误,分析其原因,主要是借、贷方向搞错而导致的。如何让学生在分析不同题目时正确确定借、贷方向,保证计算的正确率呢?本人在多年教学实践中发现,运用“T”形账户法是一个不错的选择。 年月日凭证编号借方贷方借或贷余额

关键词:《基础会计》教学;“T”形账户;应用

一、概念阐述

在会计核算过程中,当发生经济业务时,只能通过会计科目描述其涉及的内容,而不能将其涉及的内容记录下来,因为会计科目只是规定了会计对象具体内容的类别名称。为了连续、系统、全面地记录经济业务的发生而引起的会计要素的增减变动,必须开设账户。

所以,账户是根据会计科目开设的,具有一定格式和结构,用于分类反映会计要素增减变动及其结果的一种载体。它由账户的名称(即会计科目)和账户的结构两部分组成。

各项经济业务的发生必然会引起会计要素的具体内容增减变动,这种变动虽然复杂繁多,但从数量变化来看,不外乎增加和减少两种情况。因而,为了适应这种情况,账户的基本结构也分为左、右两个方向,一方登记增加,另一方登记减少,其基本结构如图1所示。

至于账户哪一方登记数额的增加,哪一方登记数额的减少,取决于所记录经济业务和账户的性质。在借贷记账法下,左方为借方,右方为贷方。借方登记资产和成本、费用的增加,负债、所有者权益和收入、利润的减少;贷方登记负债、所有者权益和收入、利润的增加,资产和成本、费用的减少。

“T”形账户是账户的简单格式。使用这种格式可以很方便地将会计要素发生的增减变动情况记录下来,并对其进行汇总。在日常教学和考试中应用非常方便。但在实际工作中,为了详细记录经济业务,并保证会计信息的真实、完整,账户必须使用正规格式。账户正规格式具体包括账户名称(会计科目)、记录经济业务的日期、凭证的编号、经济业务摘要、增减金额、余额等,如下图所示。

二、应用举例

(一)求某个账户的期初(末)余额或借(贷)方发生额

例1:某公司2015年3月有关账户余额资料如下,请根据所给资料,计算下列各账户的本期发生额和期末(期初)余额并填入下表中。

账户名称期初余额本期发生额期末余额借方贷方借方贷方借方贷方应收账款( )300005000020000短期借款45000( )1000030000

对于初学者来说,可先将表格中的资料转化为“T”形账户的形式,再利用公式就可方便地求出未知数字了。

“应收账款”账户是资产类账户,其期末余额的计算公式为:期末余额=期初余额+本期借方发生额-本期贷方发生额。将数字代入,即可求出期初余额为40 000(元)。

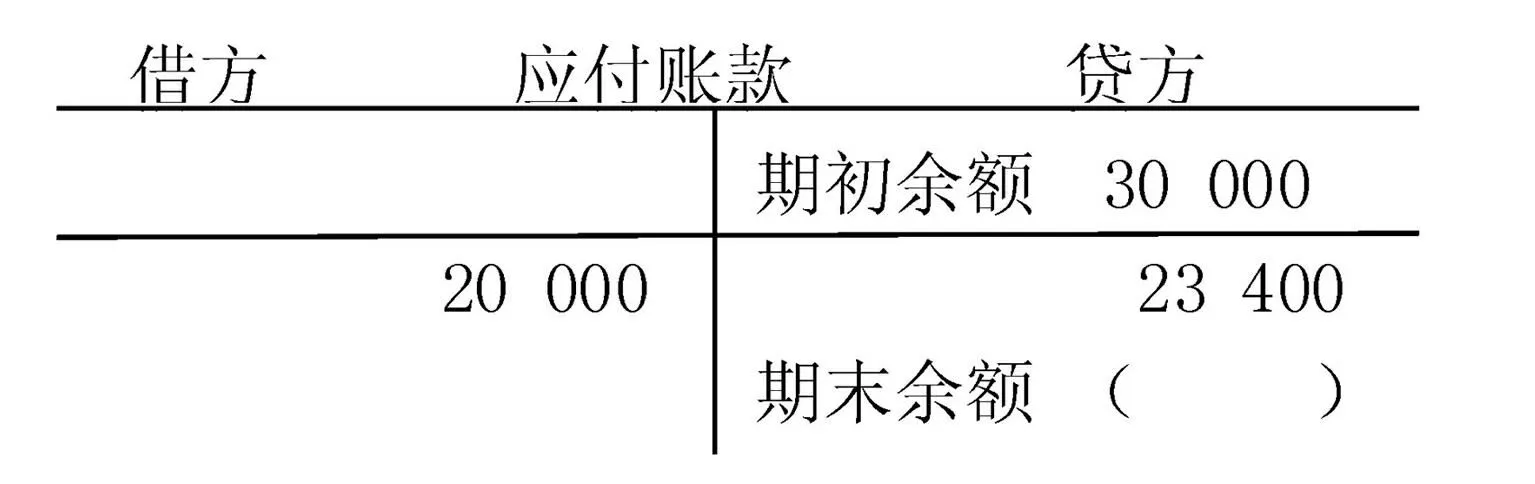

“短期借款”账户是负债类账户,其期末余额的计算公式为:期末余额=期初余额+本期贷方发生额-本期借方发生额。代入数字,即求出本期借方发生额为25 000(元)。 例2:某公司2012年3月初“应付账款”科目贷方余额30 000元,当月应收购货单位货款1 000元,欠供货商货款23 400元(含增值税3 400元),已归还原欠货款20 000元,当月“应付账款”科目期末余额为()元。

A.33400B.29000C.31000D.34400

分析:当月应收购货单位货款1 000元,应该在“应收账款”中核算,不能计入“应付账款”中。欠供应商货款23 400元,表明“应付账款”增加,应计入该账户的贷方,已归还原欠款20 000元,表明“应付账款”减少,应计入该账户的借方。用“T”形账户可表示为:

代入计算公式可求出其期末余额为33 400(元),故选择答案A。

(二)错账更正后求更正后某账户的实际余额

例3:资料:企业于2013年3月末进行银行存款清查,银行存款日记账余额为98 800元,银行对账单的余额为96 700元,经查有下列错账与未达账项:

(1)委托银行收款5 800元,银行已收妥,但企业尚未收到收账通知。

(2)企业销售货物一批,价税合计5 800元,企业记账时,凭证中的科目与方向未错,但金额记为8 500元。(不考虑增值税)

(3)企业开出转账支票一张,支付车间设备修理费计3 200元,企业登记账簿时,凭证上记载金额为借记制造费用2 300元,贷记银行存款2 300元。

(4)银行扣付借款利息400元,计息单尚未送达企业。

(5)企业销售收入5 500元,已经送存银行,但银行尚未入账。

(6)企业购入材料1 600元,已签发转账支票,但持票人尚未到银行办理转账手续。

要求:对错账采用正确的更正方法进行更正,并计算出银行存款日记账余额。

分析:本题中(1)、(4)、(5)、(6)属于未达账项,(2)、(3)属于错账,需进行更正。

(2)的错误是凭证中科目和方向都正确,只是金额多记了2 700元,故应用红字冲销法进行更正。用会计分录表示为:

借:银行存款 (2 700) 并据以登记入账

贷:主营业务收入 (2 700)注:()中为红字,下同。

(3)的错误属于科目和金额同时错误,应采用红字冲销法进行更正。具体方法是:

①(借):(制造费用) (2 300)

(贷):(银行存款) (2 300) 并据以登记入账

②借:管理费用 3 200

贷:银行存款 3 200 并据以登记入账

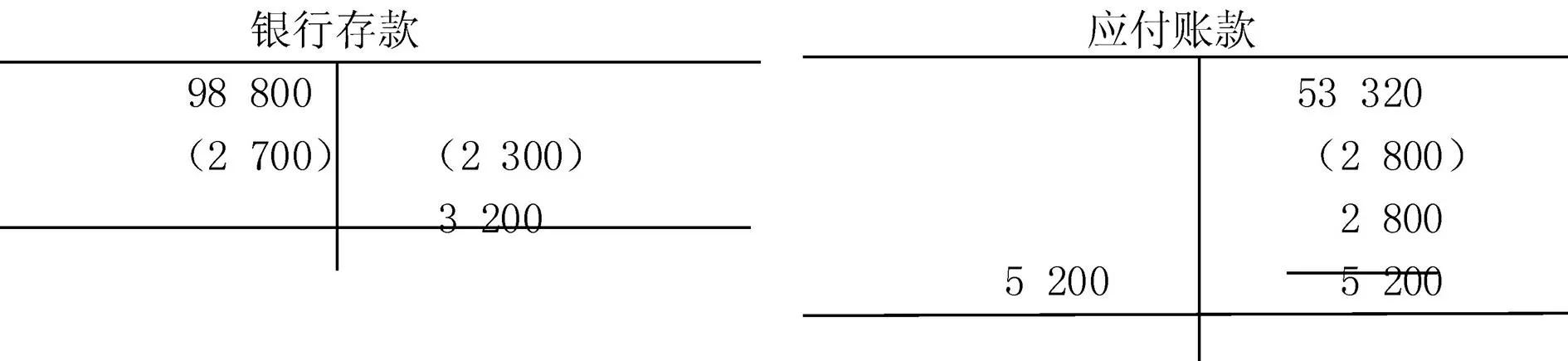

更正错账后,银行存款日记账余额该如何计算呢?先将更正情况登记到“T”账户中(见图1):

图1 图2

期末余额=98 800+(-2 700)-(-2 300)-3 200=95 200(元),计算时要特别注意()中的红字需以负数代入计算。

在本题计算时,不少同学没有使用“T”形账户来帮助理解,而片面的理解为多记了要减,少记了要加,结果列出下列错误的计算式:期末余额=98 800-2 700+(3 200-2 300)=97 000元。通过“T”形账户,学生不难发现,银行存款账户当借方多记时应减,少记时应加;而当贷方多记时反而应加,少记时反而应减。

例4:“应付账款”账户在发生下列错账前期末余额是53 320元。现查出下列错账:

(1)赊购小型设备一台,计2 800元,记账凭证编制如下,并已登记入账。

借:管理费用 2 800

贷:应付账款 2 800

(2)以银行存款偿付前欠购货款5 200元,过账时误记为贷方5 200元。(记账凭证正确)

要求:计算更正错账后应付账款账户的余额。

分析:(1)是记账凭证中科目使用错误,应采用红字冲销法更正。

①(借):(管理费用) (2 800)

(贷):(应付账款) (2 800)并据以登记入账

②借:固定资产 2 800

贷:应付账款 2 800 并据以登记入账

(2)是记账凭证正确,过账时将应付账款账户的方向记错,应采用划线更正法进行更正。具体更正方法是:在应付账款账户贷方所记金额5 200的中间划一条红线,然后在其借方用蓝字写上正确数字5 200,并在更正处签章。

将上述更正情况登记到“应付账款”“T”形账户中(见图2)。

根据公式,期末余额=53 320+(-2 800)+2 800+(-5 200)-5 200=42 920(元) 从上面的这些例子,我们发现“T”形账户在《基础会计》教学中的确能帮助学生确定借、贷的方向,从而保证计算的正确性。当然,随着题目的变化,灵活应用“T”形账户,并且与其他的方法结合使用,还需进一步的探讨。

猜你喜欢

甘肃教育(2020年14期)2020-09-11

东方教育(2017年19期)2017-12-05

唐山文学(2016年2期)2017-01-15

商情(2016年40期)2016-11-28

财会学习(2016年19期)2016-11-10

科技视界(2016年20期)2016-09-29

科技视界(2016年20期)2016-09-29

科技视界(2016年20期)2016-09-29

大众理财顾问(2016年8期)2016-09-28

体育师友(2013年6期)2013-03-11