关于黄金业务营销的一点思考

2015-02-18 07:01周丽

金融经济 2015年24期

周 丽

(中国建设银行股份有限公司聊城分行,山东 聊城 252000 )

关于黄金业务营销的一点思考

周丽

(中国建设银行股份有限公司聊城分行,山东聊城252000 )

摘要:黄金的稀缺性使得黄金十分珍贵,而黄金的稳定性使得黄金便于保存,黄金成为人类储藏财富的重要手段。黄金与股票、地产、债券等资产的收益相关性较低,是分散风险、优化资产组合的较好选择。中国投资者有追涨不追跌的投资习惯,在目前的投资环境下,黄金的投资需求有所下降。

本文关注黄金的定价影响因素和黄金的属性,结合建行个人类黄金业务的发展,探讨黄金产品的营销方式,并分析了建行目前业务发展过程中存在的风险与挑战。

关键词:黄金;业务;营销;思考

一、选题背景

从2000年开始,国际黄金连续十几年呈现快速上涨态势,以2012年末国际黄金收盘价来计算,国际金价较2000年初区间涨幅达到481%,区间收益率远超同期股票、基金、债券等投资品种,一度黄金成为投资者的首选投资品种,甚至各国央行纷纷增持黄金,黄金价格在多种因素的推动下创出1920美元/盎司的历史新高[1]。黄金价格波动剧烈,在美元走强、原油走弱、风险市场获利了结,实物需求下降等因素的综合影响下,黄金价格持续下滑,自2013年8月创下反弹新高每盎司1433美元以来,一直处于下降通道,该通道上沿在每盎司1270美元附近,下沿在每盎司1100美元附近[2]。全球股市基本处于历史高位,中国股市上扬黄金需求尤其是投资和金饰需求造成了一定影响[2]。在目前的市场情况下,“商业银行如何开展黄金业务,应该走怎样的赢利模式,如何实现银行与客户的双赢”等等都值得我们思考和探索。笔者试图通过文献的总结分析,从黄金属性出发,结合自身工作,思考建行个人类黄金业务的开展和黄金业务的营销方式,从自身角度出发,探讨业务发展潜在的风险与挑战。

二、黄金投资的必要性和可行性

(一)黄金属性的再认识

黄金具有三大基本属性,分别是自然属性、商品属性、货币属性。所谓自然属性,黄金是一种稀有贵金属,在自然界中十分稀少,分布不均,开采困难,产量低,开采成本与技术、人力、物力成本息息相关,一定程度上影响着黄金的市场价格;黄金的商品属性,即是黄金其可以作为装饰品,可用于电子技术、通讯技术,医疗技术等,作为商品,影响黄金价格的直接因素便是供需关系;黄金的“货币属性”,即马克思所说的“金银天然不是货币,但货币天然是金银”,无论是最初的金本位还是后来的布雷顿森林体系时期,黄金充当货币的功能,即使是现代,黄金仍作为国家的重要储备,是货币贬值时的保值工具。

现代生活中,从社会实践性和现实性来看,黄金的三大属性也可归结为商品属性、货币属性和金融属性;也有学者总结说,在人类历史和现实生活中,黄金还具有图腾属性、宗教属性、权利属性、财富属性和文化属性等五大属性,前三大属性可称之为经济属性,后五种属性可统称为文化属性[5]。黄金的金融属性源自黄金价格与美元走势、大宗商品价格和汇率等重要资产价格的联动关系,黄金市场作为国际金融市场的重要组成部分和黄金是一种不可或缺的投资组合品种,是其金融属性的重要表现,在投资理财方面,即为黄金的金融属性,黄金及其衍生品就是金融产品。在黄金市场,黄金的金融属性将国家层面的货币属性和产业层面、投资理财层面的商品属性统一在一起,黄金市场成为众多金企融资投资、发现价格、规避风险的平台[6]。

(二)黄金属性在营销方面的应用

在日常黄金业务的营销中,我们主要关注黄金的金融属性和文化属性,简而言之,金融属性方面,我们可从黄金可以优化居民资产配置,规避信用风险,抵御通胀风险的角度来营销:人们在进行投资活动时应充分考虑到可能存在的风险,在风险可控的情况下追求更高的收益,为客户资产配置时,我们需要同时考虑风险和收益两方面的因素。投资组合理论强调风险分散,以求在更低的风险水平下追求更高的收益,黄金的保值和避险功能使其成为居民资产配置时的重要投资工具;文化属性则从贵金属的财富属性,收藏价值来考虑。

三、建设银行主要的黄金业务营销方式初探

(一)建行主要的黄金业务

1.实物黄金

中国建设银行的实物黄金销售可分为自营黄金、经销和代销黄金三类。日常工作中,以自营黄金和代销黄金为主。自营黄金为“建行金”实物黄金产品,是中国建设银行业务的统一品牌名称,是建设银行自行设计并委托专业黄金精炼企业所加工的黄金产品,为客户办理实物黄金购买、代保管、投资金条代保管回购和业务咨询等业务。代销黄金是指建设银行与经营黄金实物产品的公司合作,通过指定网点的柜台等渠道,向客户代理销售实物贵金属产品的业务,建设银行还可根据客户需求,作为中介方,为客户在合作公司定制黄金产品。

目前,建行推出个人实物黄金定投业务,称为易存金,是建设银行为个人客户提供的一项实物黄金定期定额购入的服务。建行按照客户约定日期、约定时点和约定条件自动买入实物贵金属份额或由客户主动实时买入实物贵金属份额并记入定投专用账户,可赎回或提取实物金产品。

2.账户金

个人账户金业务是指中国建设银行依托本行的业务处理系统,为客户提供的一种以账户金为标的的交易产品,客户可以根据建设银行提供的买卖双边报价,在规定的交易时间内,与建设银行进行账户黄金的业务。账户金交易为黄金实盘业务,客户买入账户金,需要全额资金,卖出账户金须提供实有的账户金份额,建设银行不提供融资和融金服务。账户金还有定投业务,建设银行提供以账户金为标的,按照客户约定日期、约定时点和约定条件,为客户自动买入账户金份额的业务。交易币种可分为人民币和外币两种,交易渠道包含营业网点、网上银行、电话银行及手机银行。

3.代理贵金属

建设银行作为上海黄金交易所金融类会员(简称金交所),代理个人客户在上海黄金交易所开展黄金现货实盘(简称现货)、黄金白银现货延期交收(简称现货延期)交易以及实物黄金交割业务,并为投资者提供资金清算、保证金管理,以及持仓风险监控。现货业务包括:Au99.99、Au99.95 和Au100g,客户通过建行向金交所申报,金交所按照自动撮合的方式进行实物黄金交易,成交后建行代理客户进行资金清算和实物交割;现货延期业务指以支付保证金的形式,在交易所集中买卖某种延期交收合约的交易活动,客户可选择合约成交当日交割,也可延期交割,同时引入延期补偿费机制平抑供求矛盾的一种现货交易模式,可交易的黄金合约有Au(T+D)、mAu(T+D)、Au(T+N1)和Au(T+N2)。由于业务采用保证金交易模式,杠杆效应的存在为投资者提供获取高投资回报率的机会的同时放大了投资者的风险;业务引入做空机制,投资者预测准确的情况下,不论黄金价格上涨还是下跌均可获利;通过黄金投资获取市场波动收益的同时,客户也可提取金交所标准黄金。

(二)营销建议

1.大数据精准化营销

实物贵金属和代销贵金属目标客户可以通过客户的投资历史等来确定。对于有收藏爱好的客户做好登记和记录,有针对性产品出售时,有的放矢,一对一营销。另外,可依托建行系统,筛选本命年等特定类型客户,客户经理精准营销,提升营销成功率。账户金和代理贵金属的目标客户可以通过建行CTS客户名单(证券第三方存管客户和期货投资客户)来筛选营销。对于有投资需求和投资经验的客户,营销建行账户金和代理贵金属业务,其更容易接受新的投资品种,且增加了客户的投资品种,分散了客户风险。

2.产品综合化营销

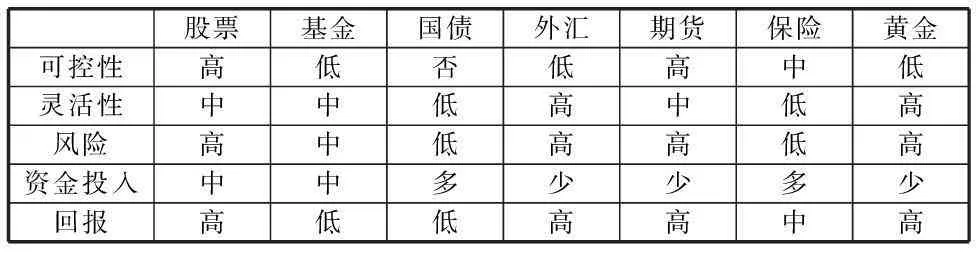

不同的投资品种投资特点有所不同,具体可参见表1。客户经理在为客户资产配置提供建议的过程中,应综合考虑客户所能承受的风险和期望收益的关系。在投资品种上来看,在资本市场较热的情况下,除了推荐股票和基金的配置,还应加入黄金类产品的配置,有效降低居民投资的系统性风险,使投资收益更加稳定。在黄金业务的营销过程中,银行需要开放思维,转变观念,以客户为中心,专注研究客户需求;银行要重视研究市场,切合实际,尊重市场规律和客户意志与需求,以专业专家服务、双赢产品作为工具手段;培育客户的投资意识,根据客户实际的投资需求,选择营销实物金,账户金或者代理贵金属。以在未来有黄金需求的客户为例,推荐我行账户金兑换实物贵金业务(客户可凭借账户金持有份额,通过支付一定的加工费,直接兑换指定的、相应重量的实物金产品),其可结合账户贵金属投资或者账户贵金属定投的投资方式,分散客户投资风险,锁定未来的投资成本,实现银行和客户的双赢。

表1 投资品种投资特点对比

3.特色化服务持续营销

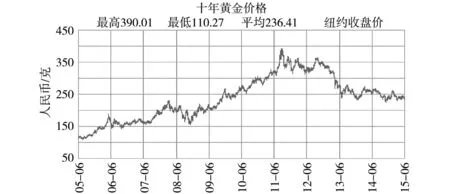

目前各商业银行产品同质化,客户经理需要关注专业化特色化服务。关注黄金价格影响因素的变化,加强黄金投资分析的学习,强化对于黄金市场变化的敏感度,充分利用行内第三方公司平台,以更加专业化贴心化服务与客户加强沟通,持续做好客户服务和营销。举例来说,如图2所示,2013-2014年,黄金价格急速下跌,高位买入黄金客户资金被套,不能用于资金周转,或投资其他获得收益;也影响了客户与银行的关系,与客户的进一步沟通与合作一定程度上也增加了难度。投资渠道的拓宽,代理贵金属的推出,做空机制的可行,让我们在一定的范围内可以缓解这种困境。客户如有资金急用,可卖出账户金,保证金机制,低仓位减仓,较少的资金占用仍可获得与原来相同的收益。

图2 十年黄金价格数据来源:http://gold.laoqianzhuang.com/huangjinhangqing/20141105 /635380.shtml

强化黄金的文化属性营销。文化的创造可以决定和改变人的行为,人类持久黄金崇拜是文化使然,文化是影响黄金产业发展的重要因素。从高端切入,一方面让黄金成为社会财富的保卫者和生活安全的捍卫者,另一方面提升黄金的文化创新需求[7]。以建行代销的收藏类贵金属为例,其一方面满足了客户的收藏类投资类需求,另一方面,极大的提升了建行的中间业务收入,同时,极好的做好了文化的传播。在产品营销中,需要重视黄金的文化属性,可以更好的提升客户对银行的粘性。

另一方面还应做好黄金产品创新、功能创新,为黄金业务的发展注入新鲜血液,提升活跃度。

(三)建设银行黄金业务发展的风险与挑战

1.黄金业务发展过程中的风险

代销金产品的中间业务收入在建设银行黄金中间业务收入的贡献度快速提升,一方面,搭建了客户、知名黄金产品公司的平台,银行可以提供更好更全面的服务,另一方面,代销金产品的质量成为了为客户服务潜在风险的来源,源头的把关,入库人员的销售过程中的风险控制,售后的服务均存在风险点。风险控制的不利容易引发声誉风险,不利于客户关系的维护。

任何人都不会否认黄金增值保值的特性,但从短期来看,黄金价格有涨有跌,会受到投机因素的影响时涨跌幅度加大,黄金投资需要承担一定的风险。黄金的投资不是鼓励对黄金价格进行投机,而是应该把黄金作为一种投资品放入客户的资产组合中[8]。在业务的推荐中,注意黄金的金融属性和文化属性的意识传导,避免因黄金价格波动带来客户的不满意见和投诉事件的发生。

2.产品销售人员营销意识不足,专业化程度有待提高

以笔者所在聊城分行为例,贵金属业务的中间业务收入较低,与其他商业银行差距较大,占比较低,说明客户对于黄金投资的意识及黄金投资市场较大,各行产品同质化严重,产品销售人员的意识薄弱,专业化服务能力,营销能力均成为阻碍黄金业务发展的绊脚石。建议在以后的工作中,加强黄金产品、业务等一系列全方位的培训,快速提高产品销售人员的营销能力和专业化程度,以备为客户提供更好的服务,实现业务发展的良性循环。

四、结语

笔者仅就黄金价格影响因素,投资方式等文献进行了浅显的学习,立足建行的个人类黄金业务,结合黄金投资对于业务过程中的营销、潜在风险、挑战进行了思考,由于数据的欠缺,视角的有限,论文更多的是从感性的认识,而没能进行更加理性的数据分析,未能对于黄金投资和营销给予更深刻全面的理解和更加精细化的建议,在以后的工作和学习中,笔者会继续注意数据的搜集,更深入的思考,以实证的数据力证营销方式的有效性。

猜你喜欢

摄影与摄像(2020年12期)2020-09-10

海峡姐妹(2018年11期)2018-12-19

办公室业务(2016年12期)2017-01-09

科学与财富(2016年29期)2016-12-27

中国经贸导刊(2016年32期)2016-12-21

商场现代化(2016年22期)2016-10-18

科学与财富(2016年28期)2016-10-14

出版广角(2016年4期)2016-04-20

IT时代周刊(2015年9期)2015-11-11