人民币贬值风险可控

2015-02-11 11:53高善文

股市动态分析 2015年6期

高善文

近期PMI和发电耗煤数据有所好转,可能进一步暗示去年8月份以来的经济下降过程基本结束,经济活动已经开始触底改善。1月份房地产成交的下滑属于正常的市场波动,我们认为全年地产销售仍会维持在高位。

同时,近日人民币在即期市场贬值引发关注,这是否存在央行干预和引导的成分需要等待后续数据的证实。但值得注意的是,近期欧洲央行的量化宽松引发欧元短期内的大幅下跌和国际金融市场的波动,这可能是人民币走弱的重要背景。在强势美元已经形成的格局下,在中国经济重新获得增长内在动力之前,人民币相对美元可能已经转入阶段性的弱势局面,但出现汇率大幅度贬值和金融恐慌的可能性应该很小。

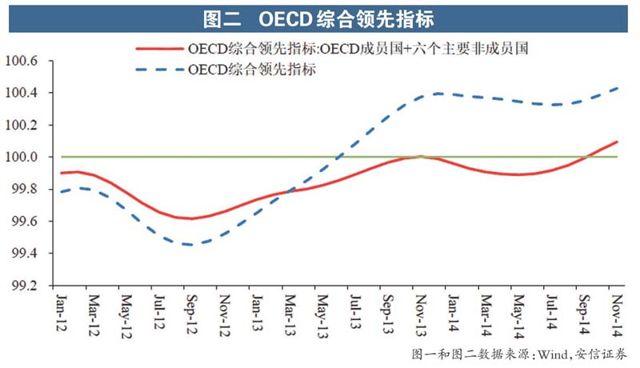

另外,全球制造业近期显露出一些改善迹象,OECD领先指标前期开始转暖,欧洲PMI开始恢复,日本和新兴经济体底部企稳。欧洲QE对流动性和新兴市场经济恢复应该也有积极作用。目前主要的不确定性来自希腊局势的演变以及包括俄罗斯在内的商品出口国的经济调整等。

增长呈现部分积极信号

1月汇丰PMI初值为49.80,较上个月小幅回升0.3个百分点,强于预期。分项指数观察,产出和新订单均出现小幅回升,暗示制造业活动可能企稳回升。观察全球,中国PMI企稳恢复并不孤立,除美国呈现走软趋势外,欧洲、日本和新兴经济体的PMI近期均有企稳回升的迹象。

值得注意的是,6大发电集团日均耗煤量自12月中旬以来呈现环比上升,1月均值较12月环比扩张约10%。而历史上(包括春节较晚年份)1月和12月耗煤量并没有显著的季节性差异。火电增速明显回升,小部分来自水电波动和春节滞后因素,但更多的也许来自用电需求的回升。这部分数据值得密切关注和追踪。

1月份以来房地产销售面积出现一定的回落,我们认为这是市场正常的波动。回顾2012-2013年的房地产复苏周期,50城市销售面积从12年3月环比扩张至7月就接近顶部,接下来的一年半时间里(直至14年12月)基本处于横向震荡的模式。我们对比本轮房地产复苏自9月份启动至12月环比扩张了4个月,扩张时间长度与2012年相仿。可能去年12月销售面积已经接近未来震荡区间的顶部。考虑到流动性和经济等基本面因素,我们认为2015年房地产销售可能在此较高水平附近横向整理。即使销售面积不再扩张,目前的水平较2014年均值仍有较大的恢复。

人民币贬值风险可控

近期人民币贬值引起市场的注意。短期触发人民币贬值的主要因素似乎来自欧元。前期欧央行宣布QE两天内,欧元兑美元汇率下跌400个基点。造成短期人民币即期汇率兑美元贬值0.7%,相对中间价触及了2%的波动上限。

欧元在全球经济和货币体系中的重要性仅次于美元,欧元短期大幅贬值导致几乎所有其他货币兑美元出现贬值。相比人民币的贬值幅度是非常有限的,其兑一揽子货币有效汇率应该出现了明显升值。

最近两周银行间和票据利率相对稳定,短期和长期的债券收益率普遍出现了10-20个BP的下降。这显示汇率贬值并未对境内金融市场形成压力。相反,欧央行的量化宽松也许在边际上还导致了境内市场流动性的改善。

人民币的走势过去一年整体的涨跌幅和韩元接近,要弱于印度卢比。但都要显著强于商品国货币(巴西、俄罗斯和南非)。说明去年人民币的相对坚挺在新兴经济体(商品进口国)里是常见的。但人民币波动,特别在去年上半年与其它新兴经济体货币多有出入,显示了央行阶段性干预的影响。

在强势美元已经形成的格局下,在中国经济重新获得增长内在动力之前,人民币相对美元可能已经转入阶段性的弱势局面,但出现汇率大幅度贬值和金融恐慌的可能性应该很小。

全球经济仍然存在不确定性

全球经济显露出一些早期的积极迹象。OECD(经济合作与发展组织)领先指标在去年8月份以来呈现出环比的扩张。欧洲PMI连续两个月恢复,日本和新兴经济体PMI开始筑底,但美国仍在走弱。

从全球工业观察,去年四季度欧洲和美国工业产出的扩张带动全球工业和贸易反弹。但不利因素是美国工业近期有放缓迹象,新兴经济体工业仍然在底部徘徊。全球经济仍处于底部震荡之中。

全球经济面临诸多不确定因素。欧洲QE政策出台有助于增强信心和实体经济的恢复,但希腊左翼政府上台后,未来政策的不确定性影响了近期欧洲金融的稳定性。希腊股市暴跌和债券收益率大幅上升反映了市场的担忧情绪。

此外,美国部分经济数据出现短周期放缓迹象,而步入2015年美联储对加息的想法将影响金融市场。目前美国国债和联邦利率远期期货暗含的加息速度是十分缓慢的,一旦美联储收紧力度超预期将会对美国债券市场产生较大的影响。而在新兴经济体内部,拉美和俄罗斯经济面临较大挑战。<\\Hp1020\图片\13年固定彩图\结束符.jpg>

猜你喜欢

石材(2022年4期)2023-01-07

今日农业(2022年14期)2022-09-15

陶瓷研究(2022年3期)2022-08-19

今日农业(2021年3期)2021-12-05

河北画报(2020年10期)2020-11-26

中国外汇(2019年6期)2019-07-13

中国外汇(2019年23期)2019-05-25

证券市场红周刊(2018年38期)2018-05-14

发明与创新(2015年21期)2015-02-27

中国治理评论(2012年2期)2012-03-25