我国上市公司内部控制审计实施现状研究

2015-01-30 08:40匡效良

商场现代化 2015年1期

匡效良

为了促进企业建立完善的内部控制体系,规范会计师事务所内部控制审计行为,我国颁布了《企业内部控制评价指引》和《企业内部控制审计指引》自2012年1月1日起在上海证券交易所、深圳证券交易所主板上市公司施行。本文随机选取了在深圳证券交易所主板上市的50家公司作为样本数据进行观察,研究表明我国上市公司内部控制评价制度得到比较有效地施行,而内部控制审计制度施行效果并不明显。本文在此基础上进行分析,研究其存在的不足之处,提出了相关对策建议

一、内部控制审计实施现状

内部控制审计是适应经济发展的一种现代审计方法,旨在通过审查、分析测试以及评价被审计单位的内部控制制度,以确定被审计单位内部控制制度的可信度,从而对被审计单位内部控制的有效性做出鉴定。

财政部联会其他相关部门颁布的《企业内部控制评价指引》和《企业内部控制审计指引》要求上市公司以及非上市的大中型企业自2012年1月1日,应当对其内部控制的有效性进行自我评价,披露年度内部控制自我评价报告,同时应当聘请会计师事务所对财务报告内部控制的有效性进行审计并出具审计报告。

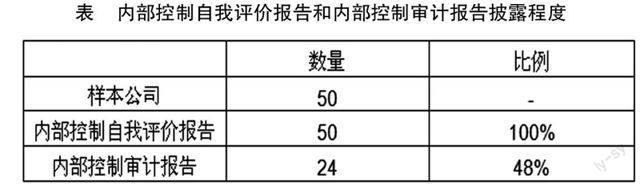

笔者通过随机抽取在深圳证券交易所主板上市的50家公司进行观察,手工查阅其2013年年度报告中的内部控制报告,对其内部控制自我评价报告以及内部控制审计报告进行统计分析,研究结果如表所示:

表 内部控制自我评价报告和内部控制审计报告披露程度

数据来源:作者整理

表的研究结果表明我国上市公司内部控制审计制度施行效果不理想,在选取的50家样本公司里仅24家按照要求披露了上市公司内部控制审计报告,占48%。内部控制自我评价制度得到有效施行,选取的50家公司全部披露了内部控制自我评价报告。

笔者在查阅其内部控制自我评价报告和内部控制审计报告的过程中还发现虽然这50家公司都披露了内部控制自我评价报告,但是其披露的内容都相当简略。披露内部控制审计报告的公司,其审计报告内容也相当简略,说明我国上市公司内部审计报告以及内部控制自我评价报告披露质量有待提高。

二、内部控制审计存在的相关问题分析

1.制度流于形式

從内部控制审计报告与内部控制自我评价报告的披露数量和质量来看,我国上市公司内部控制审计制度流于形式。虽然绝大部分上市公司都提供了内部控制自我评价报告,但是其内部控制评价报告披露的内容并不详细。而披露内部控制审计报告的上市公司数量无论从披露数量上还是从披露质量来看,都没有达到制度要求。

2.内部控制审计制度尚未健全

我国2010年才颁布《企业内部控制评价指引》和《企业内部控制审计指引》,并且自2012年1月1日起才开始施行,说明我国内部控制审计制度起步晚,制度尚未健全,目前还处于初始探索阶段,从而导致上市公司披露的内部控制审计报告数量和质量都达不到理想标准。

3.缺乏科学的内部控制审计标准

我国内部控制审计制度尚处于起步阶段,内部控制审计程序也处于不断的探索和改进阶段,我国目前尚缺乏比较科学和完善的内部控制审计程序。除此之外,我国上市公司内部控制审计报告多是建立在内部控制自我评价报告的基础之上,对上市公司内部控制报告过于依赖,缺乏一套客观的评价标准。

三、改善内部控制审计相关对策

1.加大监管力度

笔者认为,内部控制审计实施现状不佳的原因首先在于监管不力。必须大力加强对内部控制审计制度的监管,建立健全完整的法律法规体系,对违反上市公司内部控制审计指引的各种行为必须采取法律措施。如:对没有披露上市公司内部控制自我评价报告或者上市公司内部控制审计报告的上市公司,采取罚款、对财务会计负责人进行问责以及责令出具审计报告的会计师事务所进行详细审计或者更正审计意见等处理措施。

2.建立健全内部控制审计制度

上市公司内部控制审计处于初级探索阶段,因此在实施过程中可能遇到相应的困难,因此建立一套完整的内部控制审计制度势在必行。只有对制按度进行完整建设,才能相应地对评价标准进行统一,这样才能真正做到有章可依,通过制度规范上市公司内部控制审计行为,提高内部控制审计的有效性以及更好地帮助注册会计师对上市公司内部控制进行审计。

3.提高审计人员专业素质

随着我国注册会计师行业的发展,目前,许多执业会计师的业务水平相对比较低,越来越多注册会计师实质上缺乏比较相当的审计经验。因此,必须加强人员培养,提高审计人员的业务水平,不仅要求掌握审计知识,对于会计、法律、证券、金融甚至工程技术、工艺流程乃至宏观经济的把握都要求具备一定的知识,提高其执业能力,注重其专业知识的发展,才能保证内部控制审计的有效性。

参考文献:

[1]刘玉廷,王宏.会计研究,2010年09期

[2]刘晓嫱,会计之友:中旬刊,2012年19期

猜你喜欢

大众投资指南(2022年14期)2022-07-06

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年8期)2021-08-25

中国内部审计(2019年2期)2019-09-10

中国注册会计师(2018年1期)2018-12-08

南方人物周刊(2017年32期)2017-10-28

南风窗(2016年26期)2016-12-24

南风窗(2015年22期)2015-09-10

南风窗(2015年7期)2015-04-03