作业成本法在制革企业的应用设计

2015-01-26 02:26:10刘新芝杨美丽

当代经济 2015年3期

○刘新芝 张 维 杨美丽

(山东农业大学经济管理学院 山东 泰安 271018)

作业成本法在制革企业的应用设计

○刘新芝 张 维 杨美丽

(山东农业大学经济管理学院 山东 泰安 271018)

随着制革企业的高度自动化和产品多元化,传统的成本计算方法已不适应现代制革企业的生产需要。本文以制革企业生产工艺流程为依据,详细介绍了作业成本法在制革企业成本核算中的具体运用,包括:制革企业作业识别及资源动因分析,作业中心建立及成本动因分析,作业成本分配及产品成本计算。通过对制革企业作业成本法应用设计,达到控制制革企业成本的目的。

作业 作业成本 资源动因 成本动因

随着时代的发展,我国制革企业的生产自动化程度不断提高,其产品成本构成中的直接费用比重明显下降,间接费用比重持续上升,使得以人工工时、产品产量、机器能量等作为间接费用分配标准的传统成本核算方法已不能精确反映产品的消耗。特别在全球经济低迷的今天,要想既保持企业以及全行业在国际上有利的竞争地位,又要提高产品的利润,保持价格优势,企业就要实施正确的成本管理方法。

作业成本法是以作业为基础对各种作业的间接费用采用不同的间接费用率来进行成本分配的成本计算方法。其指导思想是:作业消耗资源,产品消耗作业。作业成本法下,产品的生产需要通过一系列作业完成,每一项作业都要耗用一定的资源。因此,产品成本实际上就是企业全部作业所消耗资源的总和。根据作业成本法处理方法,间接费用或间接成本不在各产品之间进行间接分配,而是在各作业项间进行分配,体现了费用分配的因果关系,从而使作业成本乃至产品成本的计算都较为准确。另外,企业通过对所有与产品相关联作业活动的追踪分析,可以尽可能的消除“不增值作业”,改进“增值作业”,优化“作业链”和“价值链”,达到提高企业竞争力,增加企业价值的目的。本文以制革企业为例,结合其生产工艺流程,进行作业成本法应用设计,为改善制革企业成本管理办法提供帮助。

一、制革企业作业识别

1、制革企业工艺流程

制革企业从生皮制成符合使用要求的革,需要经过很复杂的化学处理和机械加工,通常分三大工段,即准备工段、鞣制工段和整理工段。主要包括11个主要生产工序(见表1)。

(1)准备工段。主要是使原料皮恢复到鲜皮状态,除去制革无用物,适度松散纤维,使盐湿皮达到适宜于鞣制的要求。轻革和重革的准备过程大致相同。将规格、产区相同的生皮按产品要求组成生产批,经一系列化学处理,使生皮纤维结构适度松散。清除生皮中不需要的物质,尽可能除去真皮中各种非胶原组分而不损伤胶原,为鞣制创造必要的条件。由于轻革的厚度都比原料皮的自然厚度薄得多,因此必须从准备工段开始,采用各种机械对原料皮的自然厚度进行一系列处理。如浸灰后的生皮,要用去肉机除去不需要的肉面部分;浸灰后或鞣制后的半成品,要根据所需成革厚度,用剖层机剖分到要求的厚度。准备工序很多,关键是脱毛和软化。

(2)鞣制工段。是实现由皮变到革的质变过程,即裸皮转变成革的加工过程。轻革的裸皮经鞣制后即进行中和、染色和乳液加油,现在多数品种在中和后还需复鞣。而重革的鞣制主要采用植鞣法鞣制,植鞣法又有池鞣、池鼓鞣、速鞣之分。此外,还可采用铬—植结合鞣法、铬—铝—合成鞣剂结合鞣法等。鞣制结束后,通常在热风转鼓中加油,使成革坚韧、耐磨。

(3)整理工段。主要任务是使鞣制成的革具有所需要的物理力学性质和外观。即对经鞣制、染色、加油后的湿革进行的整饰或整理。用于整饰的设备品类较多,如拉软机、振荡拉软机,对成革起到柔软的作用;各种干燥设备如绷平干燥机、真空干燥机等,是湿革最后定型、对成革身骨起主要作用的关键设备;各种喷浆机、辊印涂饰机等赋予成革以优美的外观;熨革机、压花机,可使成革粒面光滑、平整,或使粒面呈现各种花纹。

整个制革过程使用最多的设备是转鼓,浸水、浸灰、脱毛、软化、浸酸、鞣制、染色、乳液加油等工序都要在转鼓中完成,通过转鼓的机械作用,促进各种化工材料的均匀渗透,完成制剂对皮的化学作用。

2、制革企业作业识别

作业是指企业在经营活动中的各项具体活动,如材料领用、产品生产、质量检验、产品包装等。其中每一项具体活动就是一项作业,执行任何一项作业都需要耗费一定的资源。根据制革企业的生产活动特点和性质,可以确定出制革企业的各项作业。制革企业的生产工艺流程是按照材料领用—加工—检验—包装这一顺序展开的。将制革生产过程进行作业分解,分离出相互独立的作业,完成作业成本体系设计的第一步基础工作——作业识别。制革企业的作业清单可大致分为17项,如表2所示。

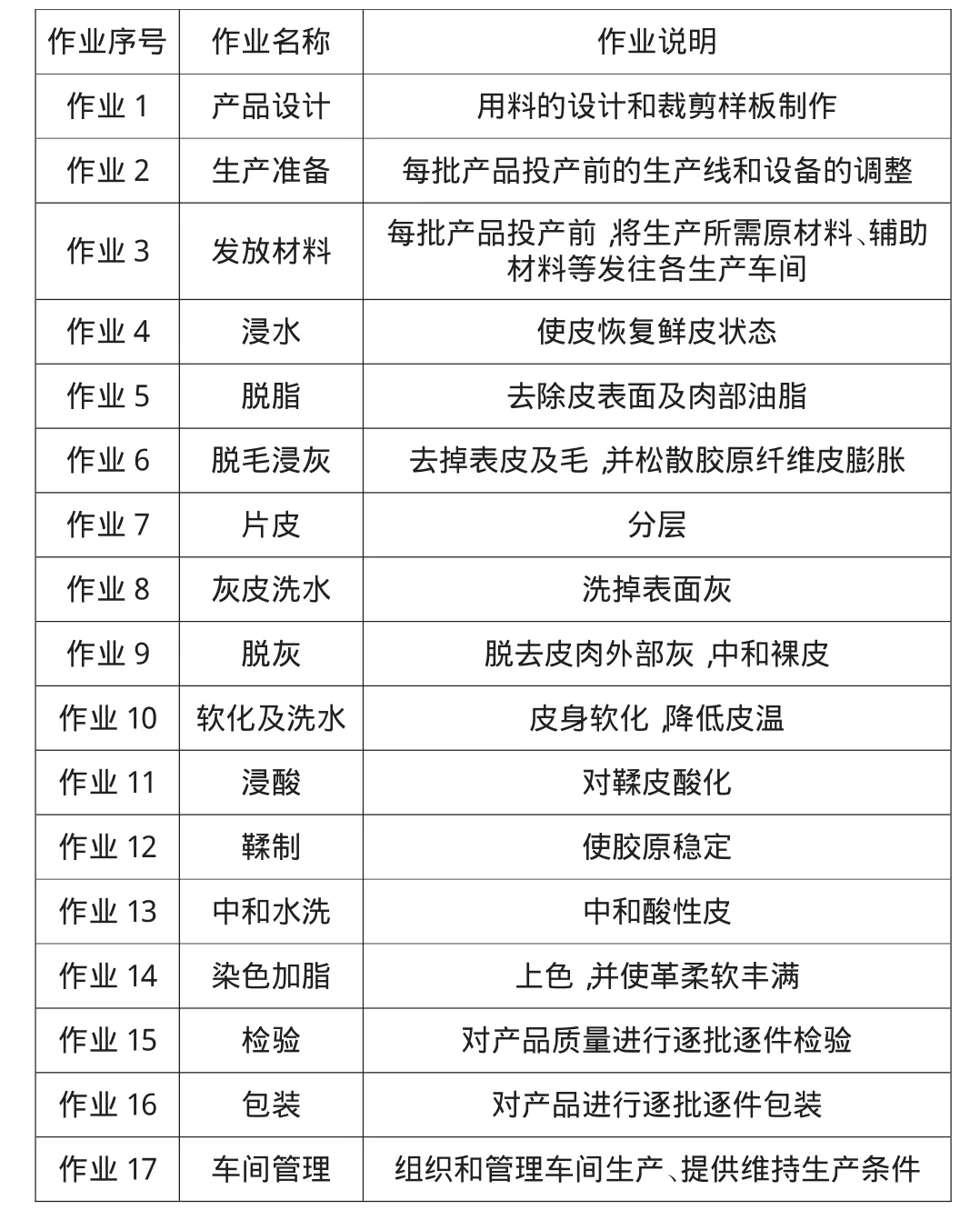

表1 制革企业各主要生产工序及所需加入的辅料

表2 制革企业作业清单

3、资源费用的归集

在定义了各项作业后,就需要衡量各项作业消耗的资源费用。在归集资源费用时,应注重价值高的资源。因为高价值资源费用的分配不当容易造成最终产品成本巨大的误差;应注重与传统的分配基准不相同的资源。同时,在收集费用数据时,应充分利用企业原有的成本信息。制革企业的费用归集,主要是对所识别的若干项作业所消耗的资源进行归集,通过将资源分配进作业中来实现作业成本的归集与分摊。制革企业各项作业中,耗费的资源主要为人工费(包括:生产、检验、设计、维修等人员费用)、辅助材料、动力费、用水、折旧费、设备修理费、车间办公费等。

二、制革企业作业中心的建立及成本动因选择

为了建立合理可行的系统,需要把大量的作业按照一定的原则合并,建立作业中心,若干个作业中心成本还可以按照一定规则归并为一个作业成本库。成本库按作业中心设置,每个成本库代表它所在作业中心里由作业引发的成本。根据制革企业产品的生产特点,从制革企业作业清单中划分出产品设计、生产准备、制革、检验包装和车间管理五个作业中心(见表3)。

在建立了作业中心,归集同质作业成本为作业成本库后,需要从制革企业作业成本库的多个作业成本动因中选择出恰当的作业成本动因作为该成本库的代表成本动因(见表3),并计算成本动因分配率。一般利用分析判断的方法,把资源价值量大、具有典型代表性的作业成本动因选出来,作为成本库的代表成本动因。选择和确定成本动因的过程中,需要向相关管理和技术人员征求意见,这样可以提高所选成本动因的可靠性。在确定成本动因后,计算成本动因率。

1、产品设计作业中心

针对每种产品进行产品模版制作、产品工艺设计工作。每种产品平均每月消耗一套设计样板,且每一种样板的制作费大致相同,产品设计作业与产品品种有关,选择产品的品种作为该作业的成本动因。

2、生产准备作业中心

准备作业主要由材料发放、设备调整两项工作组成,产品分猪皮、牛皮、羊皮三种。材料发放、设备调整每投产一批进行一次,假设各种产品每批准备成本相同。准备作业与产品批别有关,选择产品的批别作为该作业的成本动因。

3、制革作业中心

是将生皮鞣制成革的过程。除去毛和非胶原纤维等,使真皮层胶原纤维适度松散、固定和强化,再加以整饰(理)等一系列化学(包括生物化学)、机械处理。制革作业中心又可划分为制革准备作业、鞣制作业、整饰作业三个作业。

(1)制革准备作业。将规格、产区相同的生皮按产品要求组成生产批,经一系列化学处理,使生皮纤维结构适度松散。原料皮组批、称重、浸水、脱脂、脱毛、称重、浸灰膨胀、剖层、称重、脱灰、软件、流水冲洗、浸酸(削匀)。准备工序很多,关键是脱毛和软化。准备作业的制造成本主要是辅助材料、电力消耗、人工和设备折旧。该作业很多工作标准或时间的设定都是以数量为依据。由于每批产品(无论是羊皮、猪皮还是牛皮)的产量不同,制革准备每批产品的作业时间长短也不一样。因此,该项作业适合采用持续动因。据此,该企业对制革准备作业以每种产品耗用制革准备作业的时间作为作业动因。

(2)鞣制作业。鞣制作业的制造成本则主要为电力消耗、设备折旧和人工费用。该作业很多工作标准或时间的设定也是以数量为依据。同样,由于鞣制每批产品的时间长短会不一样。因此,该项作业也适合采用持续动因。据此,该企业对鞣制作业以鞣制时间作为作业动因。

(3)整饰作业。包括挤水(滚木屑、削匀)、称重、流水洗、复鞣、中和、水洗预热、染色、加油、干燥、平展、晾干至水分含量为18%左右、修边、净面、堆置、刮软、手工熨平、涂饰、熨平、量尺等。整饰作业的制造成本主要为设备折旧、辅助材料、电力消耗和人工费。该作业很多工作标准或时间的设定也是以数量为依据。基于每批产品(无论是羊皮、猪皮还是牛皮)产量不同,且需要逐件进行整饰,整饰每批产品的时间长短会不一样。因此,选择整饰时间作为整饰作业的作业动因。

表3 制革企业作业、作业中心及成本动因情况表

4、检验包装作业中心

对各工序产品进行质量检验及最终产品进行包装的作业,又可划分为检验作业和包装作业。

(1)检验作业。对各工序产品进行的逐批逐件检验,该作业耗费的资源主要为人工、电力、折旧。由于每批产品(无论是羊皮、猪皮还是牛皮)的产量不同,而且需要逐件进行检验,所以,检验每批产品的时间长短不一样。因此,该项作业适合采用持续动因。据此,选择检验时间作为检验作业的作业动因。

(2)包装作业。对最终产品进行的逐批逐件包装,该作业耗费的资源主要为人工、材料等。由于每批产品产量不同,且需要逐件进行包装,所以,包装每批产品的时间长短不一样。因此,该企业对包装作业以每种产品耗用包装作业的时间作为作业动因。

5、车间管理作业中心

主要为车间管理部门的间接费。该作业耗费的资源主要为人工、电力、折旧。根据公司产品的特点,该作业与产品的品种、批量无直接关系。考虑到产品直接原材料的消耗往往与车间管理作业中心发生的管理费用没有直接相关性,所以,本文选择直接人工为基础在各种产品之间予以分配。

三、制革企业产品成本的计算

根据所选择的成本动因,对各作业的动因量进行统计,再根据该作业的制造成本求出各作业的动因分配率,将制造成本分配到相应的各产品中去。然后根据各产品消耗的动因量算出各产品的总作业消耗及单位作业消耗。最后将所算出的作业消耗与直接原材料和直接人工相加得出各个产品的实际成本。

1、作业成本的归集分配

在建立了作业中心,归集同质作业成本为作业成本库后,需要从作业成本库的多个作业成本动因中选择出恰当的作业成本动因作为该成本库的代表成本动因,并计算成本动因分配率。制革企业根据计算出来的成本动因率和统计出的各种产品各自消耗的作业量,将作业中心成本分配至各种产品中,如表4所示。

表4 制革企业作业成本分配表

作业成本的账务处理。制革企业也需要开设“作业成本”账户,核算企业完成各作业过程中发生的各种耗费,并根据产品设计、生产准备、制革、检验包装和车间管理五个作业中心开设“产品设计”、“生产准备”、“制革”、“检验包装”、“车间管理”五个明细账户。随着加工过程的进行,需要将发生的人工、辅助材料、折旧、动力等耗费,按照资源动因归集到各作业中心。然后,按照作业动因将各作业中心成本分配到各种产品成本中(见图1)。

2、产品成本的计算

在以上作业成本归集分配的基础上,将各种产品所负担的作业成本与该产品负担的直接材料和直接人工相加计算出制革企业各种产品的实际成本。

图1 制革企业产品成本计算的账务处理

总之,作业成本法下制革企业成本计算分为两个阶段。第一阶段,费用发生时,除了把直接成本追溯到产品以外,还要将各项间接费用按照资源动因分配到各有关作业;第二阶段,按照作业消耗与产品之间不同的因果关系(作业动因),将作业成本分配到各产品。具体账务处理过程如图1所示。

四、制革企业作业分析

制革企业通过实施作业成本法,可以实现对所有与产品相关联作业活动的追踪分析。一般根据作业增值属性分类方法,把作业分为增值作业与非增值作业。增值作业是能增加顾客价值的作业;非增值作业是不能增加顾客价值的作业。作业分析是作业成本法运用的关键因素。通过制革企业的作业分析,可以了解到在企业总的生产过程中,哪一类作业的消耗最多,哪一类作业的成本最高,从而知道从哪个途径来降低成本,提高生产效率。为尽可能消除“不增值作业”,改进“增值作业”,优化“作业链”和“价值链”,增加“顾客价值”,“提供有用信息”,把损失、浪费减少到最低限度,达到提高企业竞争力,增加企业价值的目的。另外,为保证制革企业作业成本法的顺利实施,还应注意以下问题。第一,实施作业成本法需正确选择成本动因。在实际生产经营活动中,由于影响企业成本的因素很多,但并非所有因素都被确定为成本动因。每个环节中只需确定一个比较适当的成本动因,使这些成本动因能充分适当地成为作业成本的分配基础。第二,实施作业成本法一定要结合企业自身生产工艺流程特点。由于每个行业的、产销环境和技术工艺不同,制革企业实施作用成本法不能照搬钢铁企业、服装企业的做法,应根据本行业及企业自身的成本及工艺特点去研究。

[1]孙红丽:作业成本法在我国钢铁企业成本核算中的应用研究[J].商业会计,2012(14).

[2]刘乐娟:浅议作业成本法在钢铁企业成本核算中的运用[J].财经界,2014(12).

[3]罗伟华、刘卫星:作业成本法在钢铁企业运用若干问题探讨[J].新会计,2010(2).

[4]王平心:作业成本计算理论与应用研究[M].大连:东北财经大学出版社,2001.

(注:本文属山东农业大学校级重点课题“环境管理会计方法应用的影响因素实证研究”的阶段性成果(项目编号:13XSKA005)。)

猜你喜欢

皮革制作与环保科技(2023年23期)2024-01-15 12:47:42

环境工程技术学报(2022年3期)2022-06-05 07:20:38

ELLE世界时装之苑(2022年11期)2022-05-30 12:15:14

中国市场(2021年34期)2021-08-29 03:27:00

皮革制作与环保科技(2020年12期)2021-01-20 06:11:52

消费导刊(2018年10期)2018-08-20 02:57:08

西部皮革(2018年13期)2018-07-19 03:05:34

长江蔬菜(2016年10期)2016-12-01 03:05:36

中国工程咨询(2016年6期)2016-01-31 03:13:20

财经界(学术版)(2015年19期)2015-12-23 09:20:05