投资者有限关注与概念股收益实证研究

———以百度指数为例

2015-12-08 07:16:14边叶

当代经济 2015年3期

○边叶

(浙江树人大学管理学院 浙江 杭州 310015)

投资者有限关注与概念股收益实证研究

———以百度指数为例

○边叶

(浙江树人大学管理学院 浙江 杭州 310015)

投资者的决策如何影响金融市场定价问题一直是行为金融的研究热点,本文不同于传统衡量投资者关注的被动替代变量,采用投资者主动行为产生的百度指数作为研究变量,通过建立回归模型研究投资者关注对概念股板块指数的影响机制,实证模型的研究结果表明投资者主动关注会带来概念股板块指数的超额收益。

有限关注 概念股 百度指数

一、引言

信息时代之前,由于技术手段、社会活动、交易效率等经济因素造成了信息的供给贫乏,导致人们在获取信息方面存在极大障碍。然而随着社会不断的发展进步,人类的经济活动越加频繁,特别是21世纪以来的互联网技术飞速发展,其产生的信息成几何指数增长。在信息过度供给与有限需求的背景下,有限关注成为行为金融的重要研究方向之一,特别是有限关注对金融市场的定价机制问题是当前研究的重点。

二、文献回顾

1、投资者有限关注研究回顾

“关注”一次最早属于心理学范畴,以Wilhelem Wundt为首的学者在初期主要研究人们的关注能否分割。William James在前人的基础上提出了关注分为即时关注(immediate attention)和滞后关注(derived attention)。Kaheman最早提出了关注的认知资源配置理论,即人的注意力资源有限,在一定时间内只能将注意力配置于某一事物,无法一心两用。如果一心两用,则完成两件事情的效率都低效。Kaheman的注意力配置理论正式成为了行为金融的研究核心内容之一。在时间和精力有限的硬约束下,投资者无法及时以有限的认知指导投资者的决策行为,导致金融市场价格的剧烈波动。注意力配置理论包含主动型和被动型两类,投资者的主动注意理论主要集中于投资者对信息的敏感程度,并应用于投资者的信息处理决策过程,Sim(2003)采用经济学的最优化分析法构建信息通道理论,即信息是某种随机变量的函数关系,经过处理可以提高两者预测精度。投资者的被动注意理论以Hirshleifer(2003)的异质注意力模型为核心,该理论认为投资者根据公开信息做出决策,并且投资者满足均值方差偏差。

2、投资者有限关注对金融市场定价机制的研究

投资者有限关注对金融市场的影响主要表现为投资者对各种渠道信息的反应敏感度。Barber(2008)的注意力驱动交易模型认为投资者面对各种投资产品时,通常会选择自身感兴趣的产品。Seasholes(2007)对上交所的股票涨停事件进行分析,结果表明涨停股票能吸引投资者的注意,下一个交易日投资者一般都会选择买入,并且第一次买入该股票的投资者大幅度增加。特别是当时涨停股数量少时,这种现象非常明显。Meschke(2011)对新闻媒体采访上市公司高管事件进行研究,发现报道发布之后,公司的股价波动率和成交量迅速上升,随后股价和成交量回落到基本区间。这说明采访新闻能吸引投资者对上市公司的关注,促使其产生交易行为。王艳艳(2010)研究了投资者注意力在股票大盘、板块指数、个股层面的分配。结果显示,股票大盘和板块指数的信息披露大幅度增加时,投资者处理信息能力增强,而在个股层面则显示投资者处理信息能力不足。

三、样本和变量的定义

1、概念股的选择

样本来自于WIND数据库的概念股板块指数信息,如:互联网金融板块指数、新三版板块指数、云计算板块指数等,总共有59个概念股板块指数,剔除数据量极小的板块指数,总共是28组有效数据。由于排名后位的搜索量与排名前位搜索量相差过大,为了更有效地研究有限关注对相应概念股指数影响,用SPSS选择搜索量在

前19位的概念股进行统计。概念股排名不分先后的范围是苹果手机概念股(ban1)、PM2.5概念股(ban2)、新能源汽车概念股(ban3)、云计算概念股(ban4)、养老产业概念股(ban5)、水利建设概念股(ban6)、上海自贸区概念股(ban7)、新三板概念股(ban8)、石墨稀概念股(ban9)、3D打印概念股(ban10)、物联网概念股(ban11)、智能机器人概念股(ban12)、智能电网概念股(ban13)、军工航天概念股(ban14)、锂电池概念股(ban15)、食品安全概念股(ban16)、电商概念股(ban17)、高速铁路概念股(ban18)、智慧城市概念股(ban19)。时间范围为2012年1月1日到2014年6月30日,这样可以在较短的时间范围内获取大量的时间序列值。

2、投资者有限关注变量选择

对于投资者有限关注的衡量,不同的学者提出了各自的替代指标。如上市公告对股票市场的影响(饶育蕾,2012),新闻媒体报道对上市公司股票价格影响(Tetlcok,2007),上市公司财务报表中广告费用支出金额对股票的影响(Yan,2009),根据Goole Trends搜索量分析股票价格的影响(Engelberg,2011)等。这些指标反映投资者的关注度都存在一定的瑕疵,本文采用百度指数作为投资者关注度的理由有以下几点:首先,投资者的股票投资行为基本都是线上进行,传统的线下股票投资市场份额占比极小,可忽略不计。其次,根据艾瑞咨询的《2012-2013年中国互联网产业发展报告》显示,百度公司的搜索份额占据我国91.2%的市场。与Google相比,以Google Trends为指数研究我国股票市场无法准确的反映投资者真实行为。最后,投资者对某只股票关注,会主动通过搜索引擎查询其上市公司的相关信息,这种投资行为可被百度指数量化。与传统的新闻媒体报道或公告而言,其反映的投资者被动关注更为准确可靠。

关于投资者关注指数的组成中,Engelberg(2011)使用股票代码搜索量作为投资者关注指数,宋双杰(2011)使用证券简称作为投资者关注指数。考虑到投资者一般采用证券简称和证券代码并用的情况,以证券简称和证券代码搜索量之和建立投资者关注的百度指数。

ATTENTIONIi,t=ln(Namei,t+Numberi,t)

其中Namei,t,Numberi,t分别是第T期第I支股票的股票代码和简称的百度指数,ATTENTIONIi,t是第T期第I支股票投资者的关注度,关注度值应是两者之和。

3、市场交易指标——收益率

REVENCESi,t=REVENCEGi,t-REVENCEDt

其中REVENCESi,t代表第i概念板块指数在t日获得的超额收益。REVENCEGi,t为第i个概念板块指数在t日的收益率,REVENCEDt代表沪深300指数在t日的收益率。时间范围为2012年1月1日到2014年6月30日,每个时间序列数据量为687,每组687个数据,19组数据总和为13053。

四、实证模型分析

1、平稳性检验

为了检验伪回归现象,对投资者关注百度指数、异常波动率、绝对超额波动率、成交量指标组成的面板数据进行平稳性检验(即单位根检验)。最优滞后阶数由SCIC和AIC信息规则确定,各个指标的ADF单位根检验和LLC单位根检验的结果表明,拒绝在1%置信水平下存在单位根为零的假设,即所选择的样本数据的时间序列平稳。检验结果如表1。

表1 ln ban和RCi,t的平稳性检验结果

2、相关性分析

基于数据平稳的基础上,采用面板回归分析方法进行分析。首先采用Hausman检验来确定模型是固定效应还是随机效应。

表2 Hausman检验结果

由表2可知,P<0.05。,该模型为固定效应模型。

其次,通过F检验确定面板模型属于变系数模型。

3、构建回归模型分析投资者当期关注与概念股当期板块指数关系

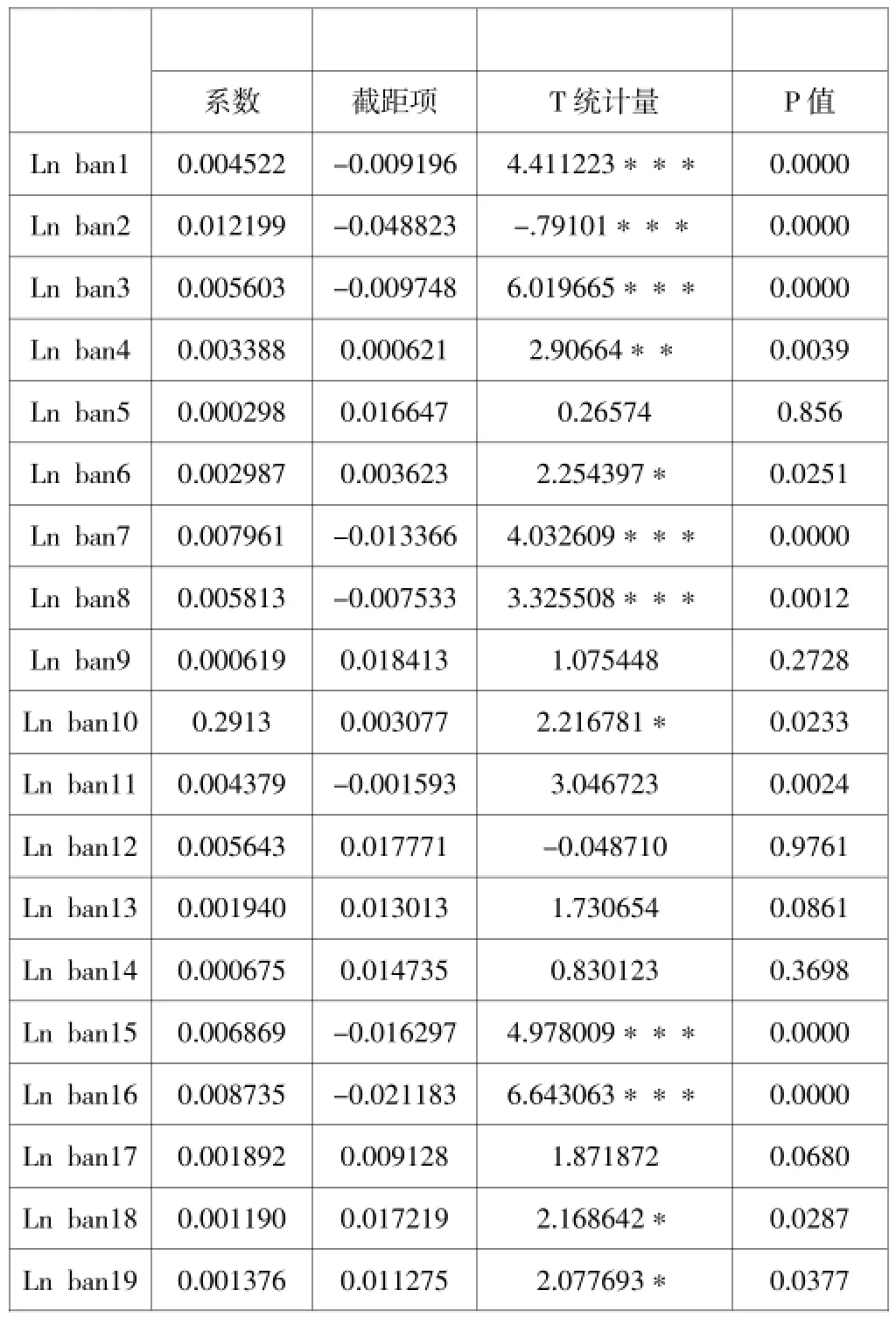

表3中,19组样本数据中有12组数据的结果表明为显著,占所有样本的63.15%,并且显著样本的数据系数为正。说明投资者有限关注对概念股板块指数的超额收益率是正向关系。即投资者的对某一概念越关注,相应概念股的板块指数超额收益率越明显。并且在百度指数搜索量排名前10组数据中,有8组样本数据是显著。说明搜索量与概念股板块指数之间的关系明显。

表3 有限关注与概念版块指数超额收益率回归结果

五、结论

通过以上分析研究,本文认为投资者有限关注的替代变量—百度指数能够真实反应出投资者的主动关注,并进而形成投资决策,影响概念股板块指数的超额收益率。两者的存在着明显的正向关系,并且在当期能及时体现。

[1]饶育蕾:基于投资者有限注意的“应计异象”研究——来自中国A股市场的经验证据[J].会计研究,2012(5).

[2]Tetlock:Giving content to Investor Sentiment:The Role of Media in the Stock Market[J].The Journal of Finance,2007(3).

[3]宋双杰:投资者关注与IPO异象——来自网络搜索量的经验证据[J].经济研究,2011(S1).

[4]王艳艳:信息竞争性披露、投资者注意力与信息传播效率[J].金融研究,2010(8).

2014年浙江树人大学科研项目《投资者有限关注对概念股市场表现的影响——基于百度指数的实证研究》,项目编号:2014A12001。)

猜你喜欢

证券市场红周刊(2021年22期)2021-06-06 07:54:41

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

Defence Technology(2020年4期)2020-07-02 03:16:58

证券市场红周刊(2019年1期)2019-05-14 01:40:38

青年与社会(2018年2期)2018-01-25 15:37:06

股市动态分析(2016年5期)2016-09-29 12:42:27

IT时代周刊(2015年8期)2015-11-11 05:50:22

太空探索(2015年3期)2015-07-12 11:01:40

股市动态分析(2015年9期)2015-07-07 09:55:12

太空探索(2014年4期)2014-07-19 10:08:58