基于Shapley值修正的BT项目共担风险分配研究

2015-01-23 01:07:42刘程程高喜珍

西安建筑科技大学学报(自然科学版) 2015年2期

高 华,刘程程,王 博,高喜珍

(1.天津理工大学管理学院,天津 300384 ;2.天津泰达海洋开发有限公司,天津 300457)

BT(Build Transfer)模式作为政府公共部门向私人部门“按揭举债”的一种项目融资模式,近年来被广泛应用于地方基础设施的建设,BT项目的成功实施对于我国基础设施建设的发展具有重要意义.合理有效的风险分配,有助于项目的成功实施[1].BT项目中涉及的单方承担风险其责任归属易确定,而共担风险分担比例的界定却不是十分明确.现有关于BT项目风险分担的研究大多侧重于笼统的定性分析,未能特别针对其中的共担风险进行深入探讨,亟需构建一种专门针对BT项目共担风险的定量分析模型.因此,本文旨在研究一种定量的、可操作性强,并且与实际项目特点联系紧密的BT项目共担风险分担比例界定方法——Shapley值修正法.

1 Shapley值理论应用于BT项目共担风险研究的适用性分析

Shapley值理论一般应用于合作关系的联盟利益分配研究[2-6].在联盟费用成本、损失分摊及补偿额分摊方面主要应用于电力、物流行业及水利领域等,例如输电网损分配[7]、电网调峰费用分摊[8]、运输联盟成本分摊[9]及农业节水补偿额测算[10]等.Shapley值在风险分担方面的研究应用主要有金融系统风险研究[11]、研发联盟风险分担[12]及保险风险的配置研究[13]等.通过以上文献可以看出,将Shapley值理论应用于利益分配、风险分担等领域是可行的.加之风险与利益作为一对矛盾体,总是成对出现,获得利益的同时需要承担风险,而承担风险也以获得利益为前提,故可以将Shapley值应用于BT项目共担风险的研究.

2 基于Shapley值修正的BT项目共担风险分配模型的构建

考虑到Shapley值理论的局限性(认为联盟参与者没有个体特征,不能体现BT项目双方个体在风险承担能力、控制能力和经济地位等方面的差异性),本研究引入影响风险分担的因素,结合Shapley值理论,构建了基于Shapley值修正的BT项目共担风险分配模型.

2.1 BT项目风险分配影响因素确定

BT项目属于公私合作类项目(PPP项目)的一个特例,因此,在总结工程项目和PPP类项目的风险分配因素基础上给出BT项目风险分配的影响因素.关于风险分配的影响因素,张水波[14]等提出风险分配模型应包含风险分担能力、接受风险的代价以及认知风险的大小等三个因素;尹贻林[15]等提出了影响工程项目风险分配的五个因素:谈判能力、开发策略、风险分担机制、承包商特征以及业主特征等.刘新平[16]等归纳出影响PPP项目风险分配的四个主要因素:PPP项目自身的特点、公私双方对PPP项目融资模式的误区、公私双方承担风险的意愿、缺乏标准的程序和合同文件等;张瑞媛等[17]依据FIDIC新版施工合同和 NEC新工程合同,从公平和效率两个维度出发,将BT项目的风险分配因素归纳为能力因素、来源因素、管理因素、意愿因素和损益因素五类;高华[18]主要从承担风险的意愿角度给出了风险态度、对BT项目风险的认识深度、承担风险后果责任的能力以及管理风险能力的四个影响因素.可见,项目特点、风险来源、承担风险和管理风险的能力及代价、风险损益等几个方面是风险分担的主要影响因素,由于本文研究的是共担风险的分配,因此,将风险来源因素删除,概括为承担风险的能力、参与项目程度及收益、控制风险的能力等因素.此外,BT项目大多是非经营性的基础设施和公用事业项目、参与方多,合同复杂、属于典型的“强买强卖”行为[18],因此,合同谈判和签订时,BT项目双方的地位及谈判主导性对合同风险分配具有较大影响,将此因素加入.依据上述分析,共确定了影响BT项目风险分配的四个主要因素:

(1)承担风险的能力.主要包括财务能力、管理能力、技术能力以及处理突发事件能力等四个指标.

(2)参与项目程度及收益.主要体现在项目整个阶段,包含双方投入的资金、投入的人力资源、投入的项目管理技术及投资回报率等四个指标.

(3)控制风险的能力.主要包含对风险的认知程度、控制风险所需的成本以及控制风险减少的损失等三个指标.

(4)经济地位.即BT项目双方在签订合同时各自所处的地位以及谈判主导性.经济地位同样会对BT合同中风险分配方案的确定产生影响,主要包含BT项目的多寡、BT项目的紧迫性以及BT项目的竞争程度等三个指标.

2.2 模型构建

结合Shapley值及影响BT项目风险分配的四个因素,构建的BT项目共担风险分配模型如图1所示.该模型共分为四个步骤:

第一步,计算出 BT项目风险分配的初始Shapley值.

在未考虑BT项目中各参与者之间差异的情况下,可以得到BT项目双方风险分配的初始Shapley值为

其中:N为参与者集合,本文中表示为BT发起人与主办人;

τ:参与者组成的联盟,本文中表示为BT发起人和主办人组成的各种联盟,τ表示联盟τ中的人数;

mi(τ) :博弈者i对联盟τ的边际贡献,本文表示 BT发起人或主办人对联盟τ的边际贡献,

第二步,对专家进行问卷调查,应用 AHP法得到各个风险分配影响因素的权重(kθ,k∈[1,4])以及影响因素各指标的权重(kα、kβ、lγ、lω,k ∈[1,4];l∈[1,3]).

第三步,针对不同类别的共担风险,再由专家给出BT项目双方各个指标的分值,结合各个指标及影响因素的权重,计算BT项目双方各自加权的风险分配影响因素值,得到各个风险分配影响因素值分别为

第四步,计算修正的Shapley值.引入 X i'、Yi'、分别定义为风险承担能力因子、参与项目程度及收益因子、风险控制能力因子、经济地位因子,首先,计算风险承担能力调整因子依据初始Shapley值φi,得到风险承担能力因素的 Shapley修正值同理分别计算参与项目程度及收益调整因子(风险控制能力调整因子和经济地位调整因子及这些影响因素的Shapley修正值.最后,通过加权计算,得到最终的 Shapley修正值依此可以确定BT发起人和BT主办人之间的风险分配比例.

图1 基于Shapley值修正的BT项目共担风险分配模型Fig.1 The joint risk allocation model of BT projects based on the revised Shapley value

3 某围海造陆BT项目的共担风险分配分析

某围海造陆BT项目的总投资20亿元,BT发起人为政府投资的甲公司,BT主办人为乙公司.项目中的勘察、设计、监理工作由甲公司自行委托相关单位进行,投资、融资、施工工作由乙公司(项目公司)负责.该项目的投资回报率以同期银行贷款利率为基础,上浮3个百分点计算,采用浮动利率模式.通过对其特许权合同分析,合同涉及的共担风险包括通货膨胀风险、不可抗力风险和利率风险.本文采用构建的Shapley值修正模型,对共担风险分配的合理性进行分析.

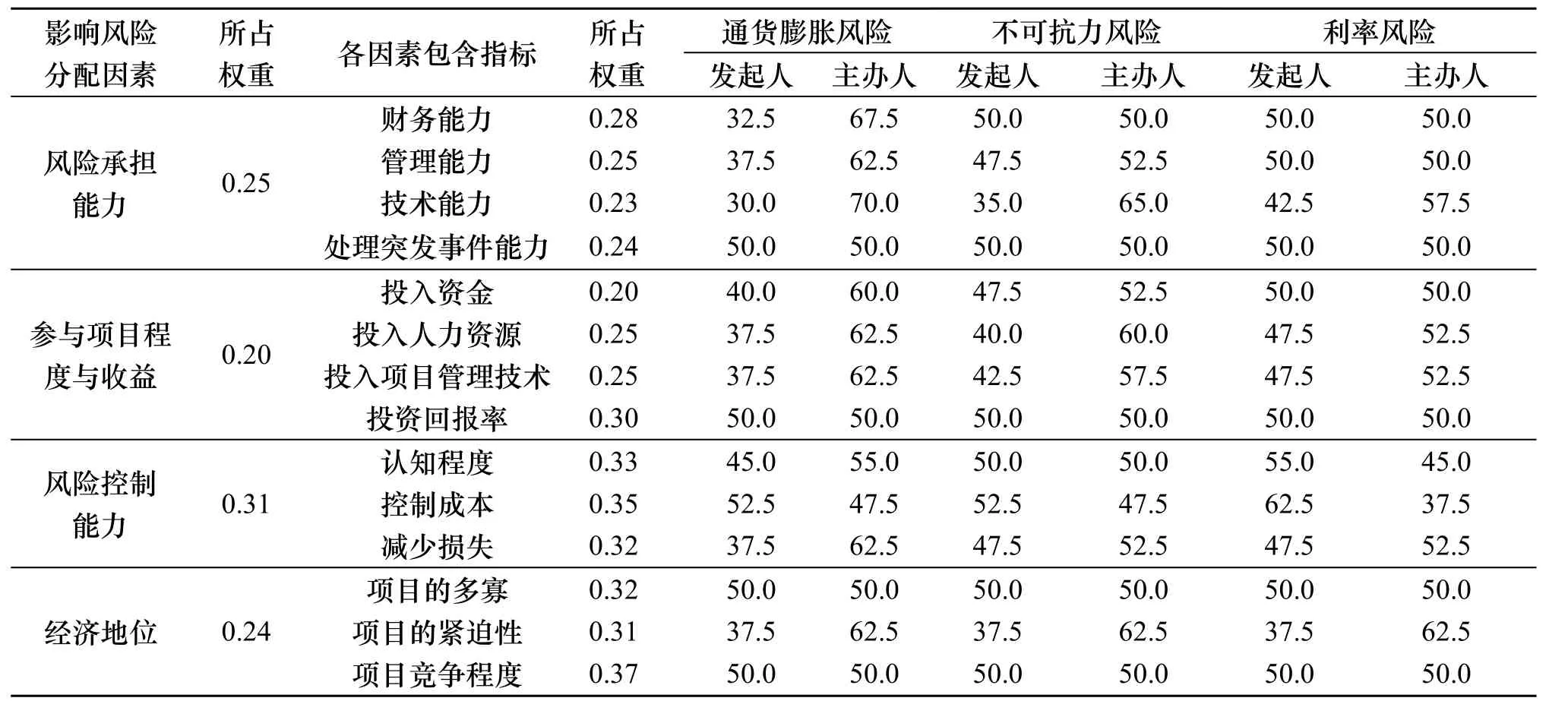

3.1 风险分配影响因素及指标的权重确定

本文对研究BT融资模式的专家及从事BT项目工作的企业员工发放了BT项目风险分配指标权重确定的调查问卷.问卷发放共计 78份,回收有效问卷70份.受访者中含有企业中层管理人员10名,企业基层管理人员18名,教授7名,副教授12名,讲师8名,同时含有工程管理硕士培训学员(Master of Project Manager,MPM)15名,其均为具有长期BT项目管理经验的工作人员.根据得到的数据,应用 AHP法对其进行分析,计算结果均符合一致性检验,结果如表1所示.

表1 风险分配影响因素和指标权重值及BT双方得分值Tab.1 The weights of risk allocation influence factors and the scores of BT sponsor and organizer

3.2 通货膨胀风险分析

该围海造陆BT项目不涉及外汇兑换,无汇率波动风险,利率风险单独分析,因此,通货膨胀风险主要是人工费、材料费和机械台班费价格的波动风险.合同约定:人工费按法律相关规定调整,材料费调整主要涉及土工布和塑料排水板的价格变动,双方在合同中约定价格上涨5%以内的风险由BT主办人承担,涨幅超过5%的风险由BT发起人承担.机械台班费风险主要是燃料柴油价格的波动,柴油价格上涨 5%以内的风险由 BT主办人承担,涨幅超过5%的风险由BT发起人承担.

人工费调整按照相关法律规定进行,不用分配.项目中使用的土工布和塑料排水板的价格便宜,但数量非常大,使其在材料费中占的比重较大.合同中采用了按约定价格事先预定的方法控制造价,可见,此部分价格波动采取了主动控制,风险固定.但机械台班费中,柴油价格占台班单价的50%以上,对其价格波动,合同双方没有采取任何措施进行控制,因此,通货膨胀风险部分主要分析柴油价格的波动风险.合同签订时,根据专家预测,得到柴油价格波动情况及控制损失情况如表 2所示.

表2 柴油价格波动及控制损失情况Tab.2 The loss controls and diesel price volatility

经过计算得到,柴油价格上涨的期望损失E = 1950万元;BT发起人控制该风险所减少的损失万元;BT主办人控制该风险所减少的损失期望减少的损失万元;BT项目双方共同控制该风险所

确定该风险在BT项目双方的分配比例,过程如下:

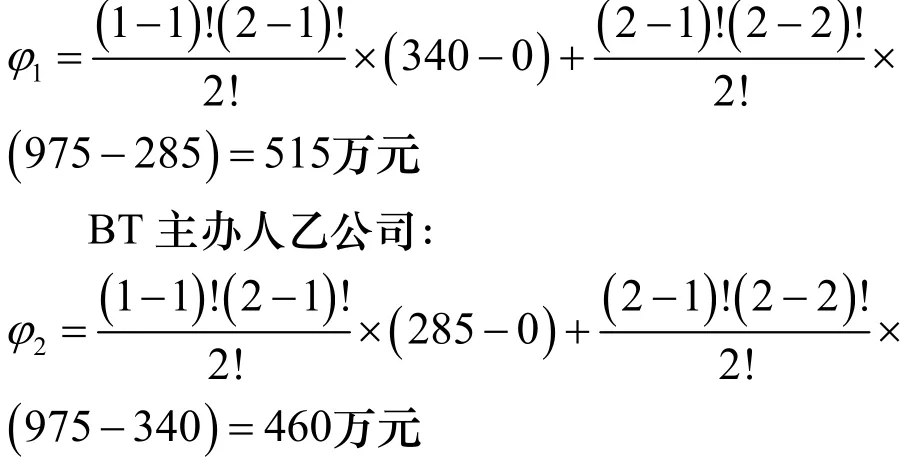

(1)计算BT项目双方的初始Shapley值

不同的控制主体进行风险的控制,所减少的损失即为获得的“收益”.BT发起人、主办人的初始Shapley值计算分别如下所示:

BT发起人甲公司:

(2)考虑风险分配影响因素的修正

首先,考虑风险承担能力因素进行修正.

甲公司风险承担能力 X1=37.38;乙公司风险承担能力 X2=62.62;BT项目总的风险承担能力

同理,可以得到考虑参与项目程度及收益的Shapley值修正为:= 4 37万元,= 5 38万元;考虑风险控制能力的 Shapley值修正为:= 4 66.25万元,= 5 08.75万元;考虑经济地位的Shapley值修正为:4 76万元2= 4 99万元.

(3)计算最终Shapley修正值

根据问卷得到的BT项目双方风险承担能力、参与程度与收益、控制风险能力以及经济地位四个因素所占权重,以及计算得出的考虑风险分配影响因素的Shapley值,可以计算最终的Shapley修正值.531.76万元.

因此,经计算得出BT发起人和BT主办人之间合理的风险分配比例应为45.4%:54.6%.根据此分配比例判断,该BT项目合同中约定的通货膨胀风险分配方案对于BT发起人来说是不利的.因为当柴油价格上涨在9.16%(5%/0.546=9.16%)以上时,BT发起人实际分配的比例相对其应当分配的比例来说是较多的,而柴油价格上涨在9.16%以上的概率,根据专家的预测为70%,显然是比较大的,故合同中约定的分配方案对BT发起人是不利的.

3.3 不可抗力风险分析

不可抗力风险的分配,依据惯例风险发生后造成的工程损失及发起人损失由发起人承担,造成的主办人损失由主办人承担,本项目双方当事人在合同中做了同样规定.

根据专家分析,当地震这种不可抗力风险发生以后,BT发起人控制工程损失和自身损失,可以减少损失约500万元;BT主办人控制自身损失,可以减少损失约200万元;当BT项目双方共同承担该不可抗力风险时,可以减少损失约1 000万元.

通过修正Shapley值的计算过程,可以得到BT发起人和BT主办人各自最终的修正Shapley值,即BT项目双方共同控制不可抗力风险减少损失时的分配值:

此BT项目双方的不可抗力风险分配值表明,合理的风险分配方案应为:BT发起人和主办人共同分配不可抗力风险,BT主办人除了承担自身损失外,还应承担部分工程损失.

BT主办人不仅控制风险减少自身的200万损失,还应控制风险以减少工程损失 154.8万元(354.8−200=154.8万元),而BT发起人则应给予BT主办人一定的激励补偿,假设该补偿为200万元.当采用该方案时,BT主办人因为多控制风险而减少了154.8万元的损失,得到200万元的补偿,即净收益为45.2万元;BT发起人给予BT发起人200万元的补偿,可以使BT主办人参与共同分配风险,从而减少工程损失300万元,即收益大于成本.因此,该风险分配方案对于BT项目双方而言是双赢的,为更合理的风险分配方案.

3.4 利率风险分析

该项目中的利率风险主要影响BT项目投资回报率,此风险对于BT发起人和BT主办人来说是一种零和博弈,对方的损失即为己方的收益,因此,不能使用修正的Shapley值进行分析,这是本模型的局限性.但利率波动的概率是可以合理预测的,通过分析概率,可以进一步分析风险.本项目在合同签订时,专家预测项目实施期内利率上涨0.5%的概率为 10%,下降 0.5%的概率为 90%,对该风险的分析如下:

(1)固定利率模式.当采用以固定利率为基础上浮3个百分点来计算投资回报率时,利率上涨0.5%时,BT发起人收益为396万元,BT主办人损失为396万元;利率下降0.5%时,结果正好相反.这表明当利率下降的概率比较大时,固定利率模式下,BT发起人承担利率的风险.

(2)浮动利率模式.当采用以浮动利率为基础上浮3个百分点来计算投资回报率时,利率上涨0.5%时,BT发起人损失为396万元,BT主办人收益为396万元;利率下降0.5%时,结果正好相反.这表明当利率下降的概率比较大时,浮动利率模式下,BT主办人承担利率风险.

本项目合同双方约定的投资回报率采用的是浮动利率模式.根据专家预测,项目实施期间利率下降的概率为 90%,可见,BT主办人承担利率下降风险的概率较大,对于BT发起人是有利的.

4 结论

(1)分析结果表明,对于材料价格上涨风险,当涨幅在某一临界值(本项目中为9.16%)以上时,依据惯例的分配方案使 BT 发起人承担了较多风险,应适当提高BT主办人的分配比例.对于不可抗力风险,BT主办人除了承担己方的损失外,还应适当承担工程损失风险,并由BT发起人给予相应补偿激励,从而使BT项目损失降到最小.

(2)对于BT项目中属于非合作博弈类型的共担风险,比如属于投机风险的利率风险,是不适合运用修正的Shapley值进行分析的,这是本模型的局限性.但利率风险可以通过合理的概率预测进行分析.当利率下降概率较大时,采用浮动利率模式计算投资回报率,对BT发起人有利;采用固定利率模式计算投资回报率,对BT主办人有利.当利率上升概率较大时,情况正好相反.

References

[1] LAM K C, WANG D, PATRICIA T K Lee, et al. Modeling risk allocation decision in construction contracts [J].International Journal of Project Management, 2007,25( 5) : 485-493.

[2] 周欢怀, 包欢乐. 修正 Shapley 算法在企业技术联盟利益分配的应用研究[J].科技管理研究,2013,32(24):109-112.ZHOU Huanhuai, BAO Huanle. Research on the Profit Distribution among Technological Innovation Alliance Based on Improved Shapley Value [J]. Science and Technology Management Research, 2013,32(24) :109-112.

[3] 彭伟真. 基于Shapley值法的供应链收益共享契约研究[J]. 统计与决策, 2012 (17): 52-56.PENG Weizhen. Research on Revenue-sharing Contract of Supply Chain Based on the Shapley Value[J]. Statistics and Decision, 2012 (17): 52-56.

[4] 胡丽, 张卫国, 叶晓甦. 基于 SHAPELY 修正的 PPP项目利益分配模型研究[J]. 管理工程学报, 2011, 25(2):149-154.HU Li, ZHANG Weiguo, YE Xiaosu. Profit allocation of PPP model based on the revised SHAPELY[J]. Journal of Industrial Engineering and Engineering Management,2011, 25(2): 149-154.

[5] 李柏洲, 罗小芳. 基于 Shapley 值法的产学研合作型企业原始创新收益分配研究[J]. 运筹与管理, 2013,22(4): 220-224.LI Baizhou, LUO Xiaofang. Study on profit allocation of enterprise’s original innovation with an industry-university-research cooperative mode based on the shapley value [J]. OPERATIONS RESEARCH AND MANAGEMENT SCIENCE, 2013, 22(4): 220-224.

[6] 刁丽琳,朱桂龙, 许治. 基于多权重 Shapley 值的联盟利益分配机制[J]. 工业工程与管理, 2011, 16(4): 79-84.DIAO Lilin, ZHU Guilong, XU Zhi. The Profit Allocation of Alliances Based on the Multi-weighted Shapley Value [J]. Industrial Engineering and Management, 2011,16(4): 79-84.

[7] 江辉, 彭建春, 欧亚平, 等. 基于 Shapley值的输电网损分配[J]. 电力自动化设备,2003, 23(2):18-21.JIANG Hui, PENG Jianchun,OU Yaping,et al. Shapley-value based transmission power loss allocation. Electric Power Automation Equipment, 2003,23(2): 18-21.

[8] 谢俊, 白兴忠, 魏建详, 等. 西北电网调峰成本补偿研究[J]. 浙江大学学报:工学版,2009,43(3): 584-589.XIE Jun, BAI Xingzhong, WEI Jianxiang, et al. Study on peaking cost compensation in Northwest China Power Grid. Journal of Zhejiang University: Engineering Science, 2009,43(3):584-589

[9] 郑士源.基于动态稳定性的运输联盟成本分摊规则[J].上海交通大学学报, 2013,47(3): 500-504.ZHENG Shiyuan. Cost Allocation Schemes for Transportation Alliance Based on Farsighted Stability[J].JOURNAL OF SHANGHAI JIAO TONG UNIVERSITY,2013,47(3):500-504

[10] 陈菁, 代小平, 陈祥, 等. 基于改进的 Shapley 值法的农业节水补偿额测算方法[J]. 水利学报, 2011, 42(6):750-756.CHEN Jing, DAI Xiaoping, CHEN Xiang, et al. Calculation of compensation amount for agricultural water saving based on improved Shapley method [J]. SHUILI XUEBAO, 2011,42(6): 750-756.

[11] 牛艳梅. 基于 Shapley-CoVaR 的金融系统风险贡献测度方法[J]. 统计与决策, 2013 (17): 83-85.NIU Yanmei. Method For Measuring Contribution of Systemic Risk in Financial Sphere Based on the Shapley-CoVAR[J]. Statistics and Decision, 2013 (17): 83-85.

[12] 汪翔, 孟卫东, 吴国东. 不确定性条件下研发联盟的风险分担设计[J].管理工程学报, 2013,27(3): 189-196.WANG Xiang, MEND Weidong, WU Guodong. Design on Risk Sharing of R&D Alliance on the Condition of Uncertainty[J].Journal of Industrial Engineering/ Engineering Management, 2013,27(3):189-196

[13] MICHAEL R. Powers. Using Aumann-Shapley value to allocate insurance risk: the case of inhomogeneous losses[J]. North American Actuarial Journal,2007(3):113-127.

[14] 张水波, 何伯森. 工程项目合同双方风险分担问题的探讨[J].天津大学学报:社会科学版,2003,5(3): 257-261.ZHANG Shuibo, HE Bosen. Allocation and sharing of construction risks between contract parties [J]. Journal of Tianjin University :Social Sciences, 2003,5(3): 257-261.

[15] 尹贻林, 赵华, 严玲. 工程项目风险分担影响因素层次结构及作用机理研究[J]. 统计与决策, 2013(8): 175-178.YIN Yilin, ZHAO Hua, YAN Ling. Research on the hierarchical structure and function mechanism of risk allocation influence factors of engineering projects[J]. Statistics and Decision, 2013(8): 175-178.

[16] 刘新平, 王守清. 试论 PPP 项目的风险分配原则和框架[J]. 建筑经济, 2006 (2): 59-63.LIU Xinping, WANG Shouqing. Research on the principles and framework for risk allocation of PPP projects[J].Construction Economy, 2006 (2): 59-63.

[17] 张瑞媛, 代俊廷, 徐凯. 城市轨道交通BT (建设-移交)项目风险分担研究[J].城市轨道交通研究, 2013(4):18-23.ZHANG Ruiyuan, DAI Junting, XU Kai. Risk Allocation of BT Project in Urban Rail Transit [J]. Urban Mass Transit, 2013,16(4):18-23.

[18] 高华. 我国 BT 模式投资建设合同研究[M]. 天津: 天津科学技术出版社, 2013.GAO Hua. Research on the investment and construction contract of BT mode in China[M]. Tianjin: Tianjin Science and Technology Press, 2013.

猜你喜欢

Journal of Palaeogeography(2022年1期)2022-03-25 04:17:00

快乐语文(2021年35期)2022-01-18 06:05:30

铁道通信信号(2020年9期)2020-02-06 09:15:22

中国外汇(2019年18期)2019-11-25 01:42:02

法律方法(2019年4期)2019-11-16 01:07:28

数学大王·趣味逻辑(2019年5期)2019-06-13 20:27:43

中国外汇(2019年21期)2019-05-21 03:04:10

中国外汇(2019年21期)2019-05-21 03:04:08

小学科学(学生版)(2019年5期)2019-05-21 01:00:18

经济技术协作信息(2018年30期)2018-11-22 06:20:24