制度压力对企业社会责任行为影响机理研究*——理论框架与命题

2015-01-23 12:00:26华东交通大学经济管理学院李冬伟

财会通讯 2015年27期

华东交通大学经济管理学院 李冬伟 万 娜

一、引言

2013年11月14日,中国社会科学院企业社会责任研究中心通过对我国100强系列(国有、外资和民营企业)企业社会责任履行情况进行调查,发布了《中国企业社会责任研究报告(2013)》。报告显示我国企业社会责任平均得分35.3分,较去年的31.7分有小幅度上升,整体处于发展阶段,其中,近五成企业(539家)得分不足30分,仍处于起步阶段。上述得分表明我国百强系列企业社会责任行为履行状况不容乐观,中央企业平均得分为43.9分,虽高于民营企业16.6分和外资企业的18.6分,但履行情况距实现和谐发展战略目标相去甚远。由此提出一个问题:如何有效促进我国企业社会责任的履行?梳理文献我们发现,目前CSR研究聚焦点在企业履行社会责任所能带来的绩效收益,而忽视企业履行社会责任的驱动要素的研究。因此,本文主要基于制度基础观,深入研究制度这一影响企业战略行为的重要内生变量对企业社会责任的内在促进作用,揭示制度对企业社会责任的作用过程和机理,为从制度视角促进企业更好履行社会责任提供理论支撑。

二、文献回顾

长期以来,在新古典经济学的背景下,企业都是被作为理性地系统。把企业看成是效率机制、完全理性地这种逻辑背景下,Porter(1980)的产业基础观与Barney(1991)的资源基础观成为战略管理的主流思想。在自由选择的市场制度框架下,产业基础观与资源基础观有很强的说服力。但是,这两个理论是以自由市场经济与自由民主政治体制为依托。Oliver(1997)认为企业在制定和实施战略时应该考虑到一些较为广泛的因素,例如:国家与社会。而这种影响因素也被普遍的认为是制度框架的内容之一。在中国,政府不仅是经济的主导者,掌握社会的绝大部分资源,而且是制度的制定者。在这种制度环境中,对于企业管理者战略选择与实施有着非常大的影响。这也是为什么制度基础观从根本上挑战了产业资源观与资源基础观,成为许多学者研究的现代战略管理的“第三只支脚”。Meyer(2001)研究发现跨国公司在受到规制压力、规范压力和社会认知压力的约束时,将不会选择仅以效率为目标的战略。scott(2001)提出通过法律、法规等强制约束人或组织行为的制度压力的形式的规制压力,是影响企业履行社会责任的首要因素。Qian(2008)提出规制压力是企业在社会责任战略反应中的典型推动力,组织有很强的动力与其保持一致。规范压力,体现为准则、价值观、不同地区形成的共同概念。沈奇泰松(2010)提出价值观体系和行为准则是规范压力的核心内涵。价值观主要表示普遍接受和期许的观念、而行为准则表达了组织行为必须遵守的条件和规矩。Den Hond(2007)发现社会利益团体通过龙头企业说服等方式,对企业实施其相对应的社会责任的经营战略起到了关键作用。社会规范压力还可以通过NPO组织建立各种行业标准,使企业察觉并在社会中广泛传播,从而大大增加了企业履行社会责任的可信度与问责依据。Baron(2006)通过理论分析和数理推理,研究发现非营利组织等公共部门通过目标企业选择等方式给公司施加社会压力从而促使企业履行相应的企业社会责任。认知压力,指通过模仿已经存在的各种能使得企业自身能在某一特定行业稳固自身的行为的压力。Basu和Palazzo(2008)在构建关于CSR的意义建构过程的模型时,提出组织的合法性认知会对企业社会责任的特征产生影响。Matten和Moon(2008)研究发现认知模仿的行为来源组织的不确定性和复杂环境,是对“最佳实践”的行为的认知,并进行模仿。Werbel(2002)研究表明,企业捐赠研究变量,发现企业的行为受到企业高管的思想意识的影响。通过对从以上的文献进行的梳理可以看出,企业通过适应制度的各种压力来规范自身的行为,这样能够使得企业行为符合制度的约束。但这些研究仅仅只是对企业在制度环境下行为的表面的剖析,并没有深入探讨,避开了内部机理研究。Meyer(2009)就在其文章中提出制度环境在哪些方面以及怎样的途径去影响企业的战略变化是我们必须关注的、探究的问题。杨东宁等(2005)通过对规制性驱动力、模仿性驱动力和规范性驱动力这三种中国企业标准化环境管理体系贯标驱动力的考察,发现规范性驱动力对贯标的影响最为显著,规制性驱动力的影响并不明显,需要三种压力协同作用。值得一提的是,早在North(1990)就曾指出,在有限理性的基础上,考虑认知这一关键因素,对制度研究做出新的解释。本研究在North研究的基础上,力图通过制度基础观相关理论来解释制度压力对企业社会责任的影响,将认知压力作为中介变量,并研究认知压力对企业社会责任发挥的作用,进而研究其内在机理作用。

三、基于制度基础观的企业社会责任:一个理论框架和相关命题

(一)新制度基础观 新制度基础观认为企业自身与所处环境的融合及适应性是企业竞争优势的来源。只有在企业能适应其生存环境的条件下,单个企业所拥有的资源和能力才能使得企业取得和维持持续的竞争能力。而企业面临的组织环境中,除了技术环境之外,还有一个就是制度环境。其实,在Meyer将制度理论应用于组织研究之后,不仅促进了组织战略管理的实践与理论的发展,而且也使得人们逐渐意识到在制度的作用下,企业不再仅仅考虑效率机制,而且也要迎合内外部相关利益者的要求。促使新制度主义学者的研究角度转换为站在组织管理者的角度来看制度在什么时候,以及怎么样去影响企业的战略选择。在此基础上,Oliver(1991),Peng(2002)提出了建立在制度基础之上的企业战略选择理论,以全新的视角解释企业战略差异性问题。强调了制度对企业战略选择的影响,同时进一步探求制度要素对企业行为的作用。该理论认为制度对企业战略选择有着重要的影响。它把焦点放在制度和企业彼此间的交互作用上,两者交互作用的结果则是企业战略。新制度理论强调企业战略选择不仅是由产业发展状况和企业所拥有的特殊资源能力决定的,而且决策者面对特殊框架中正式和非正式因素也对企业战略选择产生重要的影响,即制度是影响企业战略行为的重要内生变量。对于制度影响企业社会责任的研究问题,早在上个世纪80年代,DiMaggio和Powell(1983)提出了三种扩散模式,在此基础上scott(2001)进一步明确了其理论根源,提出了规制、规范、认知是构成制度的要素,而其对应的制度压力分别为规制压力、规范压力、认知压力。这些观点为以后的研究奠定了更坚实的基础。

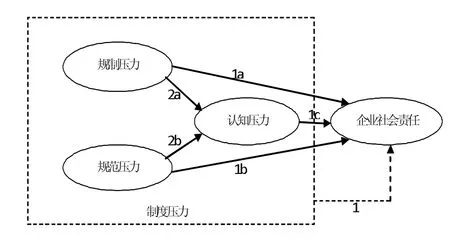

(二)相关命题的提出 文章基于scott(2001)提出的制度框架,将制度压力分为三个构成要素:规制压力、规范压力及认知压力,进而深入分析这三个构成要素对企业社会责任的影响机理。

(1)制度压力对企业社会责任的影响。在制度环境中,制度压力要求企业符合在制度环境下被社会认可的组织具体形式和做法,而无论这种形式与做法对企业的运行真正的是否有效,都要求企业符合“合法性”机制,以此来获得生存和发展。制度基础观的研究者还注意到,不仅是制度环境所形成的制度压力对企业的行为方式有影响,而且企业自身在制度压力的作用下也是能改变环境使得自身的发展更为有利。企业在一个既定框架中运作,其经济行为不仅要考虑技术、信息等约束,也要考虑社会构建的约束。企业的行为不仅仅只有经济性,还得承担一定的社会公平与责任。而企业社会责任就是企业所要考虑的社会构建中的一个重要的因素。企业社会责任的履行受到制度压力的影响。企业在制度环境中从事各种生产性或生活性经营性活动,这种制度环境受到各种利益相关者的影响,社会责任造就了以“给予与获得”为原则的共生关系,这种关系存在于利益相关者与企业间,从这个角度来说,企业是基于制度理性而存在的。徐二明,左娟(2010)在研究电信运营企业的过程中发现,技术环境不仅会影响企业社会责任行为,与此同时,制度环境会对其产生更大的影响,正是由于制度环境的影响才直接导致了企业社会责任行为的变化。Meyer(2001)研究发现跨国公司在受到规制压力、规范压力和社会认知压力的约束时,将不会选择仅以效率为目标的战略。Husted,Allen(2006)发现跨国公司是在制度压力下,做出关于CSR的决策。由此我们得出本文的第一个命题:

命题1:制度压力与企业社会责任正相关

规制压力与企业社会责任。规制压力是因规制环境的对企业产生的规制压力,来自于政府的行政指令规制力。主要是指具有法律权威或与之类似组织所颁布的、有利于维护社会稳定和保持良好社会秩序的法律、规则、政策等。企业必须严格遵循企业在社会责任方面的法律法规,如若违反相关的法律条文,企业将付出严重的违法成本。以中国为例,政府是企业重要的利益相关者,是主导阶层。政府因素是企业要获得组织的“合法性”所要考虑的要素之一。政府的政策和导向对企业而言是至关重要的。组织出于对自身利益的考虑,其往往是采用与主导阶层的意向与价值观相一致的行为。Campbell(2007)提出,政府规制压力会对企业社会责任的履行起到重要的监督作用,通过调查发现处于这种制度环境下企业社会责任的履行明显好于处于非制度环境下的企业。如果政府管制手段和程序与其他的利益相关者的利益相一致,则会有很好的效果。良好、完善的法制环境保证了企业对于未来政策走向和经营环境有积极的预期,有利于引导企业承担社会责任。因此,所以我们提出本研究的命题:

命题1a:规制压力与企业社会责任正相关

规范压力与企业社会责任。规范压力是使得企业遵循特定的行为准则和规范,这一标准主要源自于家庭、社区、社会等形成的规范和价值观,或者某一行业集体界定工作条件和方法的专业化进程,最后确立一种共享的观念,建立企业承担社会责任的氛围,以此来约束企业行为。无论是企业发生威胁自身的危机之后的补救,还是主动为企业自身树立良好社会形象,企业社会责任信息披露的基础是规范压力的规范措施。企业受制度环境中的制度压力的影响,同时也能能动的反作用于制度环境。企业通过自身的创造或是对标杆企业的模仿或是超越来塑造制度环境,显示出的是对规范化机制的予以“合法性”的界定。企业最初依据制度环境中的制度压力对自身所产生的影响,具有模仿性的机制作用,继而表现的是将规范化赐予社会化的能动性后所带来的推动作用。而对于企业社会责任而言,一方面是企业为了适应规范压力,模仿企业社会责任值得学习的企业,以此获得合法性生存的行为。另一方面,通过对模范性企业在企业社会责任方面的学习,将企业社会责任的外部行为内化为企业的自觉行动,这对于企业本身乃至企业所处的整个行业形象的提升都有着重要的作用。同时,也有许多学者研究了规范压力对企业社会责任的影响,得出的结论是规范压力对企业社会责任的影响是正相关 的。(Greening、Gray(1994),Muhammad Azizul Islam and Craig Deegan(2010),夏春勇(2012))因此我们提出以下命题:

命题1b:规范压力与企业社会责任正相关

认知压力与企业社会责任。认知压力是指企业通过已经存在于同一行业或各种流行的感知体验和行为模式,采取模仿等行为以使自身的行为稳定化。在制度基础观的学者看来,制度化活动是由个人、组织、组织间在层次上相互关联这样一个过程所产生的结果。而在个人层次上主要表现的就是管理人员的规范、习惯和对传统的无意识的依从。组织所处的环境是动态的且时常发生着变化,企业的管理者会根据企业自身的特点来权衡内生变量、外生变量相互作用的影响,以此来决定制度仪式中哪些对企业有利,哪些是无关紧要,哪些是应对制度压力的无奈之举。对于企业社会责任而言,认知压力对其影响是巨大的。管理层作为企业的掌舵者,他们的思想、规范对传统无意识的依从直接影响企业社会责任战略上的选择。通过学习模仿有利于企业自身的企业社会责任行为,内化为企业内在的符合合法性的竞争优势,更好的促进企业更长远的发展。因此我们提出以下命题:

命题1c:认知压力与企业社会责任正相关

(2)认知压力的中介作用分析。管理认知,是指在经过了长期的经营活动之后所形成的对于特定事物的看法和理解,以及管理层为追求内外部利益相关者的认可而做出的一系列的战略的行为。过去的一些研究将企业的成功归因于企业所拥有的资源、优势、甚至是运气,而忽视了管理的认知行为,而通过借鉴认知科学的有关研究结论,将已有的人类认知及心智思考研究成果应用于战略选择研究中来,将能更好的审视管理者的决策过程。在追寻合法性的道路上,企业的高层管理者的管理认知受到制度环境中制度压力的影响,而制度因素是企业的高层管理者的管理认知初步形成和演变的基础。当企业作出战略决策,考虑到组织内、外部利益相关者的利益时,战略的决策者(企业高管)设定战略目标的基础就是使组织价值观与组织内外部利益相关者的评判标准保持一致。管制、规范的社会因素成为了规范组织认知的重要因素,能够通过影响并改造组织的认知模式来诱使或者是迫使组织或实行与利益相关者利益相关的行为或做法。从制度压力的角度来看,本文认为认知压力是管理认知的重要的形成因素,是社会管制和规范因素内化到组织内部的结果。从规制压力方面来说,企业想要生存发展,必须要有良好的外部大环境,才有利于企业的效绩的提高.从政府的角度来说,政府为了经济活动的有序进行,颁布的相关一系列有关企业社会责任的法律法规,规章制度的制度压力影响企业管理层的认知。于企业而言,企业积极响应政府的号召,披露更多更全面的社会责任信息,以此传递企业在社会责任履约中的作为。由此可见,规制压力影响认知压力,而其也通过这一路径影响着企业履行社会责任。据此,提出以下命题:

命题2a:规制压力通过影响认知压力,最终影响企业社会责任

从规范压力方面来讲,企业受制度环境中的制度压力的影响,企业通过自身的创造或是对标杆企业的模仿或是超越来适应制度环境,表现出的是对规范化机制的予以“合法性”的界定。企业首先依据制度环境中的制度压力对自身的影响作用,起到的是模仿性的机制作用,然后又表现出的是将规范化予以社会化的能动性的促进作用。而在这一过程中,管理层认知的作用是不可忽视的。首先,对于行业中标杆企业的企业社会责任的行为履行需要管理层的学习,在学习的过程中需要借助管理者自身对于社会责任的认识,并且在此基础上将其他标杆企业的社会责任行为内化为自身的认知,使得对于企业社会责任的认识发展成新的高度。其次,管理层对于企业社会责任的认识的进一步提升,会促使管理层更加倾向于履行社会责任,不仅仅是对自我企业的提升,也是对该企业所处行业的整体的提升。可见,在制度压力下,规范压力也影响着认知压力,并最终影响着企业履行其社会责任。所以我们提出以下命题:

命题2b:规范压力通过影响认知压力,最终影响企业社会责任

根据以上的理论分析与命题提出,构建出本文的理论框架(如图1所示)。

图1 本文理论框架

四、结论及建议

(一)结论 本文通过分析得出如下结论:(1)制度压力各要素直接影响企业社会责任。在新制度主义的理论下,企业不再是只寻求经济利益的实体,其本质是一个社会化的机构,是有限理性的,它不但受到技术方面的影响,而且还受到制度的影响。制度因素是企业做出社会责任的决定因素。制度能够对企业的战略产生作用,它是内生变量。而企业社会责任的履行受到规制、规范和认知三要素的影响。由此得出规制压力、规范压力和认知压力对企业的社会责任产生直接影响这一结论。(2)规制压力、规范压力通过认知压力影响企业社会责任。本文研究发现,制度压力对企业社会责任的学术研究存在异同。在进一步细分制度要素的研究过程中,研究发现制度要素发挥的作用是有差异。在大量学者的理论研究基础上,本文通过分析知道,认知压力作为中介变量,结合管理认知的制度特性,得出通过认知压力,企业的社会责任最终会受到规制压力和规范压力所影响的结论。由此我们得出,我们应该加强管理层对企业社会责任的认知程度,除此以外,还要注重规制压力与规范压力对管理认知的影响。以让企业更好的履行社会责任。在理论上进一步验证了企业所做、所承担的社会责任是受制度压力下的产物之一。规制压力、规范压力不仅仅直接影响企业社会责任,还可以认知压力这一中介变量,最终影响企业社会责任。

(二)建议 根据上述结论本文提出如下建议:(1)规制压力主要来源于政府的法律,法规和政策导向,国家有关部门进一步建立和完善有关政策法规,制定企业履行社会责任的激励机制以及相应的曝光和惩处措施,推动我国的企业公民建设。(2)重视行业内部治理和标杆企业的导向作用,引导行业领头企业积极履行社会责任,树立标杆形象,加强企业与利益相关者的共赢意识。试图依据行业的特征设立并健全企业社会责任的评价体系。在引起社会公众对公司社会责任关注的同时,推动行业内的模仿,激发更大范围内行业的认同。同时还应发挥行业协会、媒体和教育机构的引导作用,进一步加强企业社会责任理念和社会公益地宣传。(3)公司高层管理者因提高自身对企业社会责任的看法,从自我做起,积极履行社会责任。了解国家和行业内的社会责任管理最新标准和形式以及其他企业的社会责任管理模式和社会绩效水平。同时,企业也应加强社会责任的战略整合、责任管理职能设置、员工的动员激励、责任审计和评估的常规化等方面进行改进。

(三)未来发展方向 本文着重研究了制度理论对企业社会责任的影响,事实上,研究的视角是多方面的,还可以从其他方面进行考察。未来的研究方向可以进一步的把制度理论和其他理论结合起来,构建更加完善的理论框架,更好的说明企业社会责任的内在驱动因素。

[1]王建明:《环境信息披露、行业差异和外部制度压力相关性研究——来自我国沪市上市公司环境信息披露的经验证据》,《会计研究》2008年第6期。

[2]李彬、谷慧敏、高伟:《制度压力如何影响企业社会责任:基于旅游企业的实证研究》,《南开管理评论》2011年第6期。

[3]沈洪涛:《公司社会责任和环境会计的目标与理论基础——国外研究综述》,《会计研究》2010年第3期。

[4]杨东宁、周长辉:《企业自愿采用标准化环境管理体系的驱动力:理论框架及实证分析》,《管理世界》2005年第2期。

[5]沈奇泰松:《组织合法性视角下制度压力对企业社会绩效的影响机制研究》,浙江大学2010年硕士学位论文。

[6]Oliver,C.Sustainable Competitive Advantage:Combining Institutional and Resource-Based Views.Strategic Management Journal,1997.

[7]Campbell,J.L.Why Would Corporations Behavior Socially Responsible Ways?An Institutional Theory of Corporate Social Responsibility.Academy of management Review,2007.

[8]Meyer,K.E.Institutions,Transaction Costs,and Entry Made Choice in Eastern Europe.Journal of International Business Studies,2001.

[9]Husted,B.W.,Allen D.B.Corporate Social Responsibility in the Multinational Enterprise:Strategic and Institutional Approaches.Journal of International Business Studies,2006.

[10]Marquis,c.Glynn.M.A,Davis G F Community Isomorphism and Corporate Social Action.Academy of Management Review,2007.

[11]Basu.K.,Palazzo.G.Corporate Social Responsibility:A Process Model of Sense-Making.Academy of Management Review,2008.

[12]Werbel J.D.,Carter S.M.The CEO`s In?uence on Corporate Foundation Giving.Journal of Business Ethics,2002.

[13]Meyer K E,Estrin S,Bhaumik S,et al.Institutions,Resources,and Entry Strategies in Emerging Economies.Strategic Management Journal,2009.

[14]Peng W M.Towards an Institution-Based View of Business Strategy.Asia Pacific Journal of Management,2002.

猜你喜欢

北部湾大学学报(2022年1期)2022-06-22 04:58:38

北部湾大学学报(2022年2期)2022-06-21 11:44:36

现代仪器与医疗(2021年4期)2021-11-05 08:25:08

北部湾大学学报(2021年4期)2021-04-28 08:01:04

南大法学(2021年4期)2021-03-23 07:56:10

人大建设(2020年4期)2020-09-21 03:39:24

新民周刊(2020年5期)2020-02-20 14:29:44

刑法论丛(2018年4期)2018-05-21 00:44:30

法治研究(2016年4期)2016-12-01 03:41:40

中国火炬(2014年12期)2014-07-25 10:38:05