内部控制缺陷与公司财务绩效相关性研究*

2015-01-23 12:00:28西安工程大学管理学院徐焕章

财会通讯 2015年27期

西安工程大学管理学院 许 灿 徐焕章

一、引言

近年来,国内外大公司财务舞弊案的爆发和各国相关法律法规的出台使内部控制受到理论界和实务界的广泛关注。随着我国经济的快速发展,上市公司的经营绩效成为股东、管理者、债权人、顾客和供应商、员工及政府等多个利益相关者关注的焦点。不管是企业价值最大化、股东财富最大化还是经理效用最大化,都要求企业具有良好的经营绩效。有效的内部控制是实现企业经营目标的基本前提和根本保证。作为劳动密集型产业,纺织业持续稳定发展对保证我国经济可持续发展、解决社会就业等至关重要。在这一背景下,本文选取纺织业43家上市公司2011-2013年的129组数据作为研究样本,通过迹象识别内部控制缺陷,试图检验内部控制缺陷与公司财务绩效的关系,促使企业关心内部控制的设计与执行,完善企业内部控制制度建设,从而提高企业经营绩效。本文主要运用主成分分析法和因子分析法,从盈利能力、偿债能力、发展能力和营运能力等多方面,客观提取能够代表公司财务绩效主要指标的基础上,检验内部控制缺陷与公司财务绩效的关系。

二、理论分析与研究假设

Bonnie K.Klamm等(2012)研究结果表明,当公司存在信息缺陷时,该公司很可能出现财务报告缺陷和实质性漏洞,这将导致出现内部控制缺陷的产生,进而影响公司的绩效。Armstrong(2010)研究发现,内部控制存在缺陷容易造成企业稳健程度降低,加剧公司相关利益各方信息的不对称,进而影响企业的经营绩效。M.Dale Stoe(2009)研究表明内部控制重大缺陷与会计盈余负相关。朱传宝等(2014)研究表明,内部控制有效性与公司业绩存在显著正相关关系。肖华等(2013)指出,公司的内部控制质量与盈余持续性正向相关,盈余持续性与公司价值也正向相关。李豫湘(2013)研究表明内部控制水平与公司绩效水平之间存在显著的相关性,公司的内部控制水平越高,其公司绩效也越优。张晓岚等(2012)发现,内部控制信息披露质量越高的公司,经营业绩越好。然而杨秀岭(2013)研究表明,内控缺陷与公司绩效呈显著负相关关系。陈丽蓉等(2011)研究发现,经营业绩与内部控制信息披露程度显著正相关,与内部控制缺陷显著负相关。

综上所述,国内学者对内部控制缺陷相关研究主要集中在内部控制缺陷披露、识别的理论研究和对内部控制有效性与公司绩效的实证研究,对内部控制缺陷与公司财务绩效的研究相对比较少。根据信号传递理论和委托代理理论,当公司存在内部控制缺陷时,公司内部控制的设计或运行无法合理保证内部控制目标的实现,不能有效的确保组织目标的实现,导致组织资源的低效率利用,降低企业的会计信息质量,不利于公司实现经营目标,进而对公司财务绩效产生不利影响。基于此,本文提出以下假设:

H:内部控制缺陷与公司财务绩效呈负相关关系

三、研究设计

(一)样本选择与数据来源 以《2013年第4季度上市公司行业分类结果》为依据,选取了纺织业43家上市公司2011-2013年的129组有效样本。财务数据主要来自国泰安数据库、锐思数据库、新浪财经网并以中国证监会刊登的上市公司年报数据为补充;内部控制缺陷信息根据巨潮资讯网、证券时报等公布的公告、年报及内部控制自评报告手工整理得来。

(二)变量定义 (1)解释变量。在借鉴国内外相关研究的基础上,本文将存在财务报告重述ICD1、非标准审计意见ICD2、内部控制缺陷披露ICD3、违法违规行为ICD4作为内部控制缺陷的替代变量。上市公司存在财务报告重述时为1,否则为0;审计师出具非标准审计意见时为1,否则为0;自评报告中披露内控缺陷时为1,否则为0;存在违规违规行为时为1,否则为1。

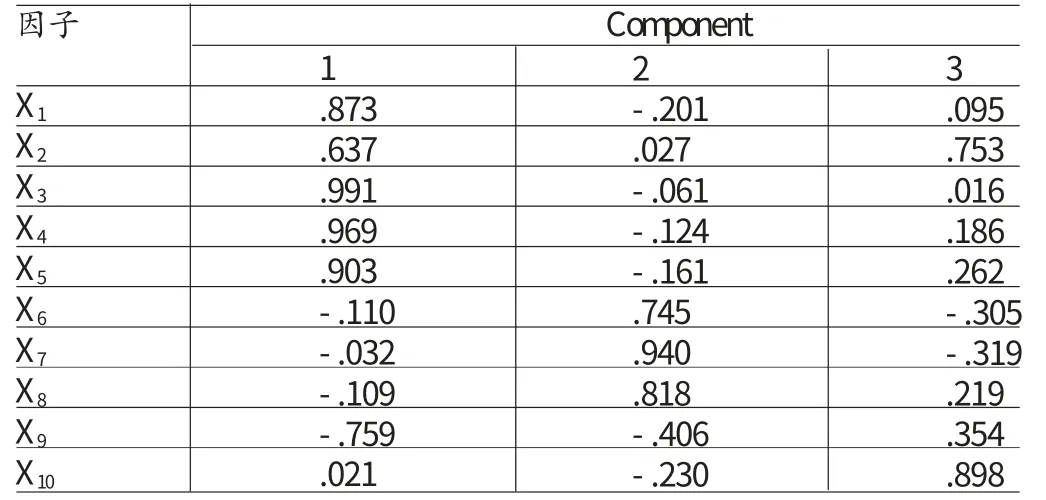

(2)被解释变量。从盈利能力、偿债能力、发展能力及营运能力等方面选取了10个财务指标(每股收益X1、每股净资产X2、净资产收益率X3、总资产收益率X4、销售净利率X5、流动比率X6、速动比率X7、总资产增长率X8、固定资产周转率X9、总资产周转率X10)衡量公司财务绩效,利用SPSS18.0进行因子分析和主成分分析,从根本上去除指标间相关关系的影响,简化指标结构,客观的提取能够代表公司财务绩效的指标,并使这些较少的指标尽可能地反映原来指标的信息。首先,进行因子可行性检验。如表1所示,经KMO和巴特利特球形检验,其中KMO为0.671,适合因子分析;巴特利特球形检验为0.000,小于显著水平0.05,适合因子分析。其次,进行因子提取。根据特征值准则和解释的总方差表2,选取特征值大于等于1的主成分作为初始因子,放弃特征值小于1的主成分,得到3个主成分即F1、F2和F3,且累积方差贡献率高达87.709%。碎石图也表明前3因子的特征值很高,对解释原有变量的贡献很大,第4个及以后特征值较低,对解释原有变量的贡献很小,故提取前3个主成分是合适的。根据旋转成分矩阵表3可以看出,主成分F1主要涵盖反映盈利能力和营运能力的每股收益X1、净资产收益率X3、总资产收益率X4、销售净利率X5和固定资产周转率X9;主成分F2主要涵盖反映偿债能力和成长能力的流动比率X6、速动比率X7和总资产增长率X8;主成分F3主要涵盖了反映营运能力和盈利能力的总资产周转率X10和每股净资产X2。故选取的3个主成分能够比较客观合理的反映样本公司的财务绩效。然后,计算出主成分得分。根据成分得分系数矩阵表4计算各个主成分得分:

F1=0.198X1+0.08X2+0.235X3+0.213X4+0.189X5+0.008X6+0.3X7-0.041X8-0.218X9-0.083X10

F2=-0.071X1+0.163X2-0.018X3-0.016X4-0.019X5+0.096X6+0.387X7+0.432X8-0.131X9+0.064X10

最后,计算公司财务绩效FP。根据各主成分的方差贡献率占3个主成分总方差贡献率的比重作为权数进行加权汇总,得出纺织业上市公司的财务绩效指标。

EP=(45.069F1+24.096F2+18.543F3)/87.709

表1 KMO and Bartlett's Test

表2 解释的总方差

表3 旋转成份矩阵

表4 成份得分系数矩阵

(3)控制变量。主要包括:第一,财务杠杆水平LEV,期末资产负债率。张红等(2013)研究表明上市公司的负债率与其绩效之间存在显著的负相关关系。冯跃(2013)选取沪深A股市场的低成长型(纺织行业、机械行业)以及高成长性的信息技术行业作为样本,研究结果表明在三个行业中杠杆率和公司绩效都呈显著的倒U型关系。第二,公司规模SIZE,公司期末总资产的自然对数。刘世权(2013)研究表明,公司规模对公司绩效有显著的正影响。第三,成长性GROWTH,主营业务收入增长率。李明(2012)研究发现,当期企业的成长性对公司绩效有阻碍作用,但这种阻碍作用不具有显著性。第四,股权集中度EOS,前十大股东持股比例。吴国鼎(2013)研究结果表明,股权集中度对公司绩效具有不同程度的影响。王丽丽等(2013)的研究表明股权集中程度与公司绩效呈正相关关系。

(三)模型构建

本文建立如下回归模型,对假设进行检验:

EP=β0+β1ICDi+β2LEV+β3SIZE+β4EOS+β5GROWTH+ε(i=1,2,3,4)

四、实证分析

(一)描述性统计 根据描述统计量结果表5可以看出:公司财务绩效FP的极大值与极小值的差异较大,说明公司财务绩效差异比较大;均值为负值,表明近三年纺织业上市公司的财务绩效较低,公司的经营效率不理想。财务报告重述ICD1和非标准审计意见ICD2均值分别为0.1938、0.0930可以看出对财务报告进行重述的样本公司比较少,被出具非标准审计意见的样本公司更是较少;内部控制缺陷披露ICD3和违法违规行为ICD4的均值0.3798、0.4419,表明公司普遍存在内部控制缺陷和不合规行为,内部控制效率较低。此外,公司规模、股权集中度、资产负债率和成长性也存在较大差异。描述性统计量初步表明内部控制缺陷与公司财务绩效呈负相关关系。因此,公司应根据自身情况,合理加强内部控制,提高公司经营效率,实现公司经营目标,从而获得更好的经营绩效。

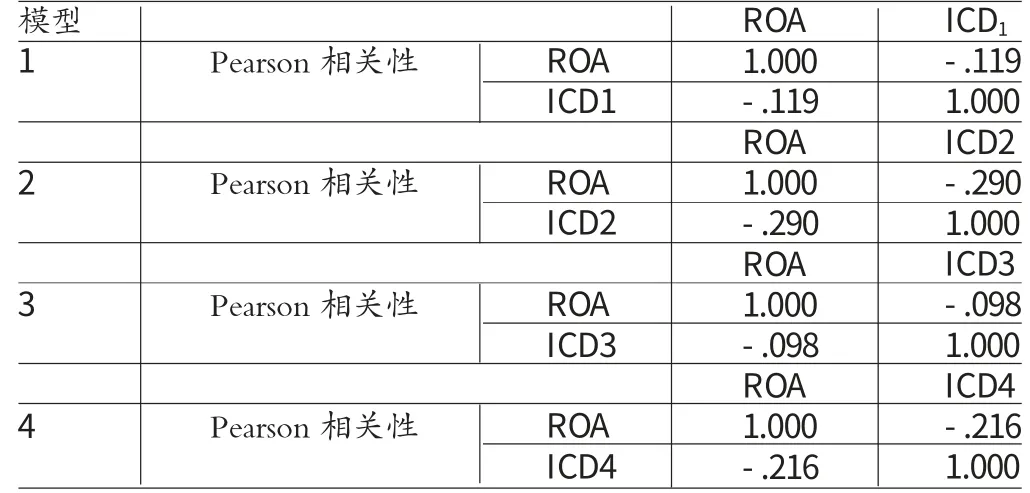

(二)相关性分析 通过对变量间相关性检验结果表6分析可以看出,公司财务绩效FP与财务报告重述、非标准审计意见、内部控制缺陷披露和违法违规行为的相关系数分别为-0.196、-0.021、-0.12、-0.129,说明内部控制缺陷与公司财务绩负相关关系,进一步验证了本文的假设。而且,在0.05水平下,财务报告重述与财务绩效呈显著负相关关系。此外,从表中可以看出内部控制缺陷各个替代变量之间相关系数为正值,说明之间呈正相关关系。另外,从表中可以看出公司规模SIZE、股权集中度EOS、公司成长性GROWTH与FP的相关系数为正值,说明SIZE、EOS、GROWT H对FP的影响是正向的;而财务杠杆水平LEV与FP的相关系数为负值,说明二者呈负相关关系。通过对变量间相关性检验结果表6分析可以看出,公司财务绩效FP与财务报告重述、非标准审计意见、内部控制缺陷披露和违法违规行为的相关系数分别为-0.196、-0.021、-0.12、-0.129,说明内部控制缺陷与公司财务绩负相关关系,进一步验证了本文的假设。而且,在0.05水平下,财务报告重述与财务绩效呈显著负相关关系。此外,内部控制缺陷各个替代变量之间相关系数为正值,说明之间呈正相关关系。另外,公司规模SIZE、股权集中度EOS、公司成长性GROWTH与FP的相关系数为正值,说明SIZE、EOS、GROWTH对FP的影响是正向的;而财务杠杆水平LEV与FP的相关系数为负值,说明二者呈负相关关系。

表5 描述统计量结果

(三)回归分析 通过多元线性回归分析,进一步检验内部控制缺陷与公司财务绩效的关系。回归分析结果表7表明,内部控制缺陷的四个替代变量与公司财务绩效的回归系数分别为-0.121、-0.211、-0.083和-0.033,说明内部控制缺陷各个替代变量与公司财务绩效确实存在负相关关系,减少内部控制缺陷,提高内部控制有效性有利于提高公司财务绩效。此外,四个回归模型可容忍度值位于0.865-0.995之间接近于1,方差膨胀因子(VIF)值位于1.005-1.156之间小于10,说明解释变量之间不存在共线性,模型的解释效果较好。

(四)稳健性检验 为了进一步检验内部控制缺陷与公司财务绩效的相关性,本文将单一财务指标总资产收益率ROA作为财务绩效指标的替代变量,进行稳健性检验。从表8和表9中可以看出,ROA与内部控制缺陷四个替代变量的相关系数都为负值,而且回归系数均为负值,表明内部控制缺陷与公司财务绩效呈负相关关系,检验结果使假设得到了进一步的验证。

表6 变量间相关性检验结果

五、结论

以纺织业上市公司为研究对象,通过对2011-2013年的数据进行分析,实证检验了内部控制缺陷与公司财务绩效的相关性。从盈利能力、偿债能力、营运能力和发展能力等多维度衡量公司财务绩效,利用因子分析法和主成分分析法从多个财务指标中客观合理较全面的提取了3个主成分作为被解释变量。在选取解释变量时,通过迹象(财务报告重述、非标准审计意见、内部控制缺陷披露和违法违规行为)识别公司内部控制缺陷。通过对前人研究和经验数据的总结可知,公司存在上述四种迹象时存在内部控制缺陷。经过实证检验发现:内部控制缺陷与公司财务绩效呈负相关关系,这一实证结果支持了本文的假设;股权集中度与公司财务绩效的关系并不显著;财务杠杆水平和公司规模与公司财务绩效的关系呈负相关关系。企业应加快内部控制制度的建设,加大对内部控制的人力、物力投资,为内部控制创造良好的实施氛围,从各个环节加强内部控制,实现全面不脱节的链式控制,避免内部控制漏洞的出现,充分发挥内部控制的积极作用,提高公司绩效。对于劳动密集型、产业链相对成熟的传统纺织业,本文认为更应该重视内部控制,从供产销等各个环节加强内部控制,避免不必要的经营失误,提高公司的经营效率,实现公司经营目标,提高公司绩效。

本文的不足之处在于,为了简化研究数据的处理,样本量选取较少,只选取了2011-2013年3年的沪深两市的纺织业上市公司为样本,观察样本公司比较少。建议在以后的研究中,可以选取多个行业为研究样本进行探讨。同时,由于我国内部控制制度还不完善,内部控制缺陷披露动机不足,在获取内部控制缺陷数据时受到约束,本文通过迹象识别内部控制缺陷不够全面,希望在以后的研究中能够有所改进。

表7 回归分析结果

表8 ROA与ICDi相关性分析结果

表9 多元线性回归分析结果

[1]朱传宝、孙涵:《内部控制有效性与公司绩效的相关性研究》,《经济与管理评论》2014年第1期。

[2]肖华、张国清:《内部控制质量、盈余持续性与公司价值》,《会计研究》2013年第5期。

[3]李豫湘:《内部控制水平与公司绩效实证研究》,《商业会计》2013年第15期。

[4]张晓岚、沈豪杰、杨默:《内部控制信息披露质量与公司经营状况》,《审计与经济究》2012年第2期。

[5]杨秀岭:《内部控制缺陷与公司绩效关系研究》,《财会通讯》2013年第6期。

[6]陈丽蓉、周曙光:《内部控制效率对经营业绩影响的实证研究》,《财会通讯》2011年第1期。

[7]王慧芳:《内部控制缺陷认定:现状、困境及基本框架重构》,《会计研究》2011年第8期。

[8]张欢欢、邹绍成:《内部控制缺陷的认定与改进建议》,《中国证券期货》2013年第5期。

[9]田高良等:《内部控制缺陷对会计信息价值相关性的影响——针对中国股票市场的经验研究》,《西安交通大学学报》2011年第3期。

[10]刘世权:《企业绩效影响因素分析——以深市上市公司2011年数据为例》,《财会通讯》2013年第12期。

[11]王丽丽:《大股东间股权制衡对上市公司绩效影响研究》,《财会通讯》2013年第2期。

[12]杨智杰、王川:《内部控制信息披露与公司绩效相关性研究——基于2009年河南省上市公司的数据分析》,《经济管理》2012年第32期。

[13]林钟高、郑军、王书珍:《内部控制与企业价值研究——来自沪深两市A股的经验分析》,《财经研究》2007年第7期。

[14]张晓兰、沈豪杰、杨默:《内部控制信息披露质量与公司经营状况》,《审计与经济研究》2012年第2期。

[15]Armstrong C S,W R Guay,J P Weber,The Role of Information and Financial Reporting in Corporate Governance and Debt Contracting,Journal of Accounting and Economics,2010.

[16]Bonnie K.Klamm,Kevin W.Kobelsky,Marcia Weidenm ier Watson,Determinants of the Persistence of Internal Control Weakness,Accounting Horizons,2012.

猜你喜欢

证券市场红周刊(2023年6期)2023-02-19 08:49:24

今日财富(2022年15期)2022-05-24 23:35:01

天津医科大学学报(2021年1期)2021-12-05 11:11:05

大众投资指南(2020年10期)2020-07-24 08:03:52

活力(2019年19期)2020-01-06 07:35:24

交通财会(2018年4期)2018-04-14 22:15:57

中国医学影像技术(2017年11期)2017-01-16 12:54:05

中国商论(2016年34期)2017-01-15 14:24:14

中国商论(2016年34期)2017-01-15 14:24:07

考试周刊(2016年63期)2016-08-15 14:33:26