财务重述与公司治理——来自上市公司的数据

2015-01-23 11:59:46武汉职业技术学院商学院

财会通讯 2015年26期

武汉职业技术学院商学院 王 玲

一、引言

财务重述现象在最近几年尤为严重,越来越多的财务重述公告不断出现在证券交易所网站上,据统计,2007~2011年间平均每年160家财务重述现象受到很大的重视。研究表明,财务重述毁灭了股东财富,具有非常严重的不利影响,对公司的长期发展和社会声誉都有很大的损害,甚至会引发集体诉讼。频繁的财务重述更会导致投资者对整个证券市场的信息产生怀疑,造成严重的社会影响,扰乱证券市场的秩序。迄今为止,我国证券市场的上市公司无法很好地管理自己的财务,有些公司的治理情况不容乐观,财务重述成为目前学术上研究的重点问题。本文研究财务重述与公司治理的相关关系,并提出一些意见用以完善公司治理。

二、文献综述

(一)国外研究 Lara(2005)对发现,公司治理水平高的公司,其财务重述的程度普遍较低,即高公司治理水平降低了财务重述的发生几率。Garcia和Lara等(2007)分别对美国和西班牙的公司进行了同样的研究,发现相似结论。Fan.P.H.和T.J.Wong(2009)对东亚地区公司的股权集中度和财务重述进行了研究,研究发现,随着股权集中度增高,管理者与所有者的利益冲突加大,促使管理者更多地发布对公司有益的好消息,避免坏消息的发布,以最大程度地扩大自己的利益,从而加大了财务重述的发生几率。Ahmed和Dull-man(2007)利用标准普尔500指数数据进行分析,得出内部董事比例与财务重述呈正相关关系,而外部董事的股份份额较多的时候可以减小财务重述的发生几率。

(二)国内研究 曹宇、李琳和孙铮(2005)对控股股东兼任高管人员的公司进行了研究,并用一些控制样本对比分析发现,上市公司的大股东兼任董事长的时候,会很大地提高财务重述的发生机率。刘凤委、汪扬(2006)通过对2002年我国A股上市公司独立董事人数及其在董事会人数中所占的比例对会计差错变更的影响进行实证研究,发现独董比例高的公司并不能减少财务重述的发生,经分析认为,可能是由于2002年我国刚刚建立起独立董事的制度,大部分公司还只是应付,并没有形成比较深入地重视,导致独立董事的监督效果有限是正常的。徐凯(2008)从股权结构的成分,如国家股、法人股、流通股等的比例对财务重述的影响进行研究发现,国家股比例与财务重述的发生呈正相关关系,法人股比例和流通股比例均与财务重述的发生呈负相关关系,而股权集中度与财务重述发生的关系也是呈正相关。沈义峰、胡琴琴(2011)对41家建立独立董事制度的企业进行了分析,研究结果表明,我国企业的财务重述跟外部独立董事之间的联系不太显著。

三、理论分析与研究假设

一般来说,公司治理结构主要有资本层面和组织层面。本文主要从资本结构层面研究财务重述与公司治理之间的关系、股东为了保障自己的利益,必然会着手解决与管理者的利益不一致的问题,所以为了监督管理者,必然会产生监督成本,一般而言只有股权比较大的股东才会积极的对公司管理者进行监督,而对于公司的小股东而言,缺乏监管的动力,在这件事情上一般不会参加公司的决策行为、而只是搭便车”的完成了对公司管理者的监督,这样就会造成对公司管理者的监督不力,同时,金字塔式高度集中的所有权结构也有其很大的弊端,他可能使得股东的权利过于集中,从而可能造成股东为了自己的利益而进行财务造假的事情出现。因此,可以假设:

H1:股权集中度与上市公司发生财务重述正相关

国外研究将债务视为一种有效的治理手段,研究表明,公司的资产负债率越高,公司治理效果就越好,管理者就越有动力努力经营公司,而且债权市场越大越完善,在外部的压力下,管理者就越倾向向外披露正确的信息,会计信息披露的效果就越好,财务重述也会得到很好的控制,因此,可以假设:

H2:资产负债率与上市公司发生财务重述负相关

四、研究设计

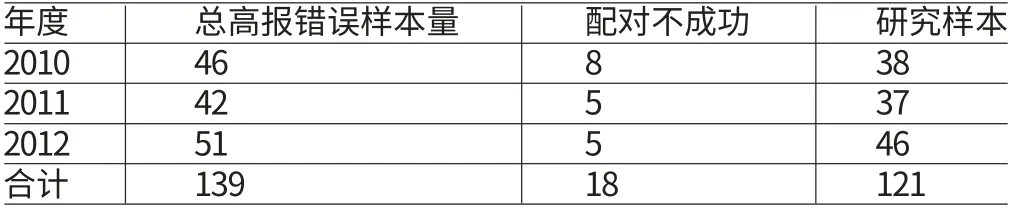

(一)样本选择与数据来源 根据上文财务重述的现状分析,2010~2012年共发生财务重述公告296个,然而若同一年中,一家上市公司重复发布了多次更正公告,则应该以一次计,因此总体为275个样本,对样本公司进行如下筛选:由于金融业上市公司的会计制度及公司治理情况特殊,不存在较好的可比性,因此剔除金融业公司,共计3个;去除三会特征等变量数据披露不全,如董事会人数没有披露的公司,根据统计,此类公司有14个;有些更正项目只发生科目之间的相应变动,不影响净利润,故对这些样本进行剔除,共50个;去除重述为调增净利润,即低报错误的公司32个;去除重述是对当年数据或者发生会计差错的年度不明确的公司37个。通过筛选,最后139家公司取得了资格,从而成为研究样本,占总样本的比重为50.55%。为了与研究样本进行配对研究,以增强研究的说服力,选取在样本观察期内没有发生财务报表重述的公司作为控制样本,选择步骤如下:在2010~2012年的样本观察期内没有发生过重述公告,但调整增加和不对净利润构成影响的公司除外;选择相同年度且归属于同一行业的公司;把选定行业的控制样本与研究样本进行配对,配对标准为与研究样本公司的总资产规模相近,用资产总额来表示,选择1±30%范围的样本。有18个研究样本找不到合适的控制样本配对,所以将其去除,剩下研究样本和配对样本各121个,得到研究的样本总数242个,如表1所示。

表1 样本配对过程

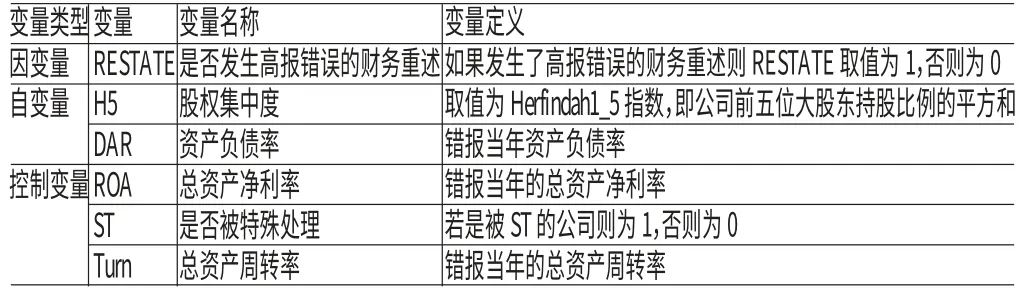

(二)变量定义与模型构建 在变量的选择上,在综合借鉴其他学者有效研究的基础上,全面考虑公司治理的各个方面,以进行系统性的研究,选取一系列反映公司治理与财务重述是否发生的指标,设置如下变量:(1)因变量:财务重述高报错误指标。本文选取的因变量是上市公司是否发生了高报错误的财务重述,即因变量是一个虚拟变量,定义为RESTATE,如果发生了高报错误的财务重述则RESTATE取值为1,如果未发生高报错误的财务重述,则RESTATE取值为0。(2)自变量:公司治理指标。H5,股权集中度,描述股东所持公司股份集中或分散的程度,选取公司前五位大股东持股比例的平方和;DAR,表示资产负债率,选择错报当年公司的资产负债率。控制变量:盈利水平和营运能力指标(与盈余管理相关)。除了上述自变量对因变量RESTATE产生较大影响以外,其它一些因素也会对财务重述产生影响,本文采用的观点是盈余管理动机导致财务重述行为的产生,因此盈余质量的指标也会对财务重述有重大影响,选择盈利水平和营运能力作为控制变量,因为其与公司治理没有关系,但是与盈余管理动机都有较大的相关性,与财务重述之间就不免存在着很大的关系,所以选择这两个指标作为控制变量可以减少其他因素对实证过程的干扰,以确保实证模型的解释力,设定如下控制变量:ROA,总资产净利率,是反映企业盈利能力的财务指标。企业的总资产净利率越差,管理者越可能想通过盈余管理来提高公司的表面价值,就越可能发生财务重述;ST,是否被证监会特殊处理,反映企业盈利能;Turn,总资产周转率,反映企业营运能力的具有代表性的财务指标。综上所述,本文的变量定义如表2。

表2 变量定义

本文设定模型如下:

五、实证结果与分析

(一)描述性统计 表3列示了两类样本的描述性统计结果,将财务重述样本(研究样本)与配对样本(控制样本)进行比较分析可以看出:与配对公司相比,发生了财务重述的上市公司股权集中度的均值是0.1397,比配对公司的股权集中度0.1356要高,资产负债率的均值为0.7662,相比配对公司而言也更高一些,可能是由于财务重述样本最大值29.49与最小值13.40相差较大,表明发布重述公告的公司中部分公司负债较多,在统计学上不免造成较大差异;控制变量中,发生财务重述的上市公司总资产净利率和总资产周转率都比未发生重述的公司小,而被ST这一指标的均值较大。描述性统计结果显示了每个变量的最小值和最大值的跨度较大,通过描述性统计可以大体了解到各个变量。

表3 描述性统计

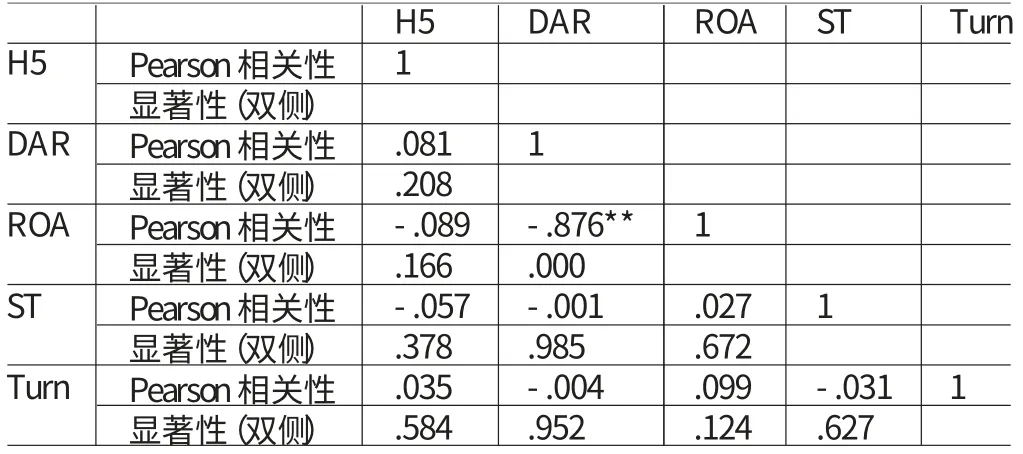

(二)相关性分析 为进行回归分析,首先对上述各变量之间的相关性进行检验,分别对资本结构层面和组织结构层面的变量进行变量相关性分析,结果如表4所示。从表4中可以看出,DAR和ROA的相关系数是-0.876,除了这一系数较大到接近0.5以外,其他各个变量之间都不存在很高的线性相关性,可以做实证研究分析使用。

(三)回归分析 本文对样本进行回归分析结果见表5、表6、表7。结果表明,在控制了盈利水平和营运能力的情况下:股权集中度(H5)与财务重述的相关系数Beta值是-0.023,但是显著性水平为0.717,高于0.1,没有通过统计显著性检验,证明股权集中度与财务重述的发生不存在明显的显著性相关关系,但仍能表明其可以在一定程度上控制财务重述的发生;资产负债率(DAR)与财务重述的相关系数是-0.231,且显著性水平为0.086,在0.1水平上显著相关,证明资产负债率与财务重述发生之间确实存在前文所预测的关系,即负相关关系,而且这种关系是比较明显的,从而证实了H2,表明资产负债率对财务重述的控制效果非常显著。

表4 相关性分析

表5 资本结构层面的线性回归结果(一)

表6 资本结构层面的线性回归结果(二)

表7 资本结构层面的线性回归结果(三)

六、结论

综上所述,本文对上市公司公司治理的完善提出切实可行的建议,以有效抑制恶意财务重述即以盈余管理为目的的财务重述的发生,保护投资者的利益,维护证券市场的有效运行。

(一)深度优化股权结构 我国公司治理缺陷具有很多原因,其中股权结构不合理是最核心的原因,一个合适的股权结构对公司的有效治理十分重要。目前,优化股权结构可以从存量置换、吸收增量、扩股弃权三个方面着手,而且可以从交叉持股、产权股权转让、利用外资、资产置换、规范上市、吸引民资、联合重组等7种方式着手进行改革,国有股权比重这样能够得到有效的降低,从根本上减少会计信息失真现象,提高会计信息质量。

(二)全面控制资产负债率 目前我国债权市场还不完善,在很大程度上影响负债融资的约束力,因此在上市公司的公司治理中仍然需要控制资产负债率,掌握对上市公司会计信息质量起指示和促进作用的临界点,在这个临界范围内利用资产负债率对财务重述的抑制作用,进而规范管理者的经营管理行为,但是要全面关注资产负债率对会计信息质量的影响,控制其负面作用,从而资产负债率能够得到有效控制,公司治理也得到完善。同时,我国证券市场也要进行相应的规范化改革,从而使其健康运行,并且要加强银行体系的改革,使得资本市场能够增强应有的活性,影响实体行业的有效运营,保障股东的权益。

[1]杨忠莲:《独立董事与审计委员会执行效果研究》,《审计研究》2011年第2期。

[2]李畅欣:《公司治理与财务重述:来自上市公司的证据》,汕头大学2009年硕士学位论文。

[3]何威风:《财务重述:国外研究述评与展望》,《审计研究》2010年第2期。

[4]刘启亮、李敏、陈汉文:《内部控制,政府控制与财务报表重述》,《财会通讯》2012年第6期。

[5]许宏、黄辉:《高管背景特征与上市公司财务重述类型的关系》,《财会月刊》2013年第3期。

[6]陈伟忠、吴磊磊:《A股公司财务重述的大股东自利动机》,《财政研究》2011年第4期。

[7]许银:《基于企业生命周期论公司治理结构对内部控制有效性的影响》,上海海事大学2012硕士学位论文。

[8]Lara.Capital Market Pressures and Earnings Managem ent:The Case of Earnings Restatements,Working paper,University of Pennsylvania,2005.

[9]Garcia&Laral.Revenue Manipulation and Restatements by Loss Firms,Working paper,University of Toronto,2010.

[10]Fan.P.H.&T.J.Wong Financial Analysts'Responses to Restatements and Corrective Disclosures,Journal of Accounting,Auditing&Finance,2009.

[11]Dechow&Farber.The Impact of Performance-based Compensation on Misreporting,Working paper,University of Georgia,2011.

[12]Agrawal,A&S.Chadha.Corporate Governance and Accounting Scandals,Journal of Law and Economics,2011.

猜你喜欢

International Journal of Ophthalmology(2021年12期)2021-12-17 02:42:50

小学生学习指导(高年级)(2021年4期)2021-04-29 02:17:10

河北理科教学研究(2020年2期)2020-09-11 06:15:48

中国财政年鉴(2017年0期)2017-07-04 08:49:20

中国卫生(2016年5期)2016-11-12 13:25:44

中国卫生(2016年4期)2016-11-12 13:24:08

中国财政年鉴(2016年0期)2016-06-05 15:23:31

数学年刊A辑(中文版)(2015年2期)2015-10-30 01:56:14

中国卫生(2014年4期)2014-12-06 05:57:02

中国卫生(2014年10期)2014-11-12 13:10:32