基于前景理论的银行业风险承担行为实证研究

2015-01-15 05:27:12胡娟

统计与决策 2015年23期

胡 娟

(中南财经政法大学金融学院,武汉430073)

1 问题的提出

现有的关于银行风险承担行为的文献多数都是建立在传统的完全信息和完全理性的假设前提下,由此发现决定商业银行过度风险承担行为的影响因素包括:银行资本监管、不完善的公司治理机制、市场竞争的加剧和社会法律环境等。这些因素都未能考虑到风险承担决策是建立在人的主观判断的基础之上,银行经理的风险感知能力、对待风险的态度和风险偏好都会影响风险决策。所以行为金融也成为影响银行风险承担的主要因素之一。

如果说传统决策理论更多思考“人们应该如何决策”,卡尼曼为代表的行为经济学家则更多的考察“人们实际上是怎样决策的”。从人的角度研究经济学,认为人为了追求自身利益最大化,对信息进行全面判断和抉择,形成最优决策。行为经济学比以往的一些理论更准确描述了人们在不确定情况下的决策行为。传统理论通常认为风险承担和后果值与均值之间的离差相关,但是Fishburn(1977)却发现风险承担与后果值距离目标值的大小相关性更大。随后,Kahneman and Tversky(1979)宣称前景理论是影响商业银行风险承担行为的主要因素。根据这一理论,当低于目标值时决策者偏向于追求高风险,而当高于目标值时则倾向于规避风险。Payne等(1980 and1981)的研究证实了Kahneman and Tversky的结论。因此,基于前景理论,距参照标值的差距会影响个人对风险承担的态度。

Fiegenbaum and Thomas(1988)分析了1960~1979年包括商业银行在内的多个行业的风险回报特征。他们分别用了资本利润率(ROE)和ROE的方差来衡量收益和风险,以此来研究预期理论是否能够很好地解释以前的高收益低方差和低收益高方差之间的关系。他们计算各行业中一段时间内每个企业的年均ROE,并据此区分这些企业,给哪些高于ROE中位数的企业赋予较高的数值(H),对那些低于中位数的企业赋予较低的数值(L)。再用相同的方法,计算出ROE的方差并对企业排序,也用H和L进行赋值,如果某个企业被标记为HL则意味着它有较高的ROE和低的方差。然后计算每个行业的负相关比率(HL+LH)/(HH+LL)。他们的结论表明风险和收益之间存在负的相关性,从而验证了前景理论。

Fiegenbaum and Thomas(1988)之后,Jegers(1991)适用比利时1977~1982年间几个行业的的财务数据分析了风险和收益之间的关系。其方法是计算出每个企业的年均收益并据此排序,将这些企业分为两组,低于目标值组高于目标值组。然后计算了收益与风险之间的Spearman’s秩相关系数。结论表明风险与收益正相关。

继Fishburn(1977)and Fiegenbaum and Thomas(1988)之后,Johnson(1994)使用行为金融学的框架将研究聚焦于银行的风险决策。他试图解释产出变量及其与目标值差距之间的关系并找到一个适合商业银行的参照值。他的分析样本涵盖了1970~1989年间美国的商业银行。将风险定义为产出的标准差,使用ROA,ROE和主要资本比率这些常用的收益指标。他进一步将目标值定义为收益变量的中位数值,并根据中位数值将银行分为2组。又计算出标准差和距目标值差距间的相关系数。他计算的肯塔尔相关系数表明,低于目标值组的结论与Fishburn对风险的衡量和预期理论是一致的。他进一步建议,在实际操作中可以将收益率作为参照值。低值组的结论还表明所在地区和银行规模也是影响结论的主要因素。在高值组中,距参照目标值距离和距均值的离差之间没有相关性。

Godlewski(2004)使用累计预期理论实证研究了银行业的风险承担行为。他分析了1996~2001年间两个新兴市场经济体(东南亚和拉丁美洲)的商业银行。他的结论初步揭示了累计预期理论作为影响银行风险承担行为重要因素之一的有效性和相关性。总体上看,他的结论表明高值组的银行呈现出风险厌恶特征。

2 研究方法与数据

2.1 研究思路

本文的目的在于将行为金融的分析方法纳入我国商业银行风险承担决策的研究中。从而发现银行风险承担行为决定因素中除传统变量以外的决策因素。在前景理论的框架下对商业银行风险承担行为研究的现有成果非常鲜见,本文依循Johnson(1994)和Godlewski(2004)等的主要方法和思路研究了我国商业银行风险承担行为与收益变动、未来潜在损失和成本变动之间的关系。本文选取了我国2000~2013年间共249家商业银行的数据,数据来源于国泰安数据库。从收益层面和潜在损失层面分别选择了三个维度,共6个维度,并在每个维度上按照与参照值的离差将所有银行分为两组:高值组与低值组,然后对不同组别的银行风险承担与距参照值离差之间的关系进行实证研究,分别计算距参照值变量和变量标准差之间的肯塔尔系数并据此分析盈亏变动对我国商业银行风险承担行为的影响。为了进一步验证框定效应,本文分别对盈利和损失两个层面的变量进行了交差检验。结果与已有结论基本一致,即当商业银行进行风险承担决策时,如果用盈利范围来框定,银行是风险规避的,当用损失来框定时,是风险喜好的。

2.2 变量解释

本文依循Fishburn(1977),Fiegenbaum and Thomas(1988),Johnson(1994)and Godlewski(2004)的方法和思路,选取了我国2000~2013年间共249家商业银行作为研究样本剔除了政策性银行、外资银行和没有数据的银行,数据来源于国泰安数据库和各银行的年度报告。在收益衡量指标上,选择了传统的资本利润率(ROE)来代表股东视角,资产利润率(ROA)反映管理者的视角,以及资本充足率(CAP)反映股东、管理人员和监管当局的视角。同时,本文还使用了用于衡量可能损失的指标,不良贷款率(NPL)反映银行的潜在损失、拨备覆盖率(PVC)和贷款拨备率(LPV)用来反映银行经理对风险的预计和准备金对风险的覆盖程度。同时,按照前景理论,我们以价值函数反映商业银行决策者主观感受的价值,它与参照值有关,最终后果值相对于这个参照值的离差即为不同的盈亏变化,这种变化将改变人们对价值的直观感受,从而改变决策者的风向偏好。所以在本研究中我们借鉴Johnson(1994)的结论,以样本银行中位数值作为参照值,后果值与中位数值之间的离差表示盈亏的变化,同时使用各变量的标准差衡量风险水平。因此,各变量后果值的标准差将与距参照值的离差相关。数据实证分析中使用的各变量含义如表1所示。

表1 变量解释

其中,MEROAiMEROEiMECAPiNPLitPVCitLPVit是以各银行ROA、ROE、CAP、NPL、PVC 、LPV时间序列值计算出的中位值。MEDMROA MEDMROE MEDMCAP MEDMNPL、MEDMPVC、MEDMLPV是对上述各变量再取中位值作为参照值。这样就得到六个维度:维度1-ROA、维度2-ROE、维度 3-CAP、维度 4-NPL、维度 5-PVC、维度6-PLV。然后根据参照值可以将所有的银行分别在这六个维度上分为两组:高值组和低值组,分别包括高于参照值的银行和低于参照值的银行。

3 实证结果与分析

我们对六个维度分为盈利和损失两个层面,对他们的离差值和标准差分别计算肯塔尔相关系数。肯塔尔相关系数是衡量两个变量之间相关强度的指标。它计算数据的秩,系数在+1到-1之间。系数为+1表示变量间完全相关,-1则表示完全不相关。

3.1 盈利层面的维度分析

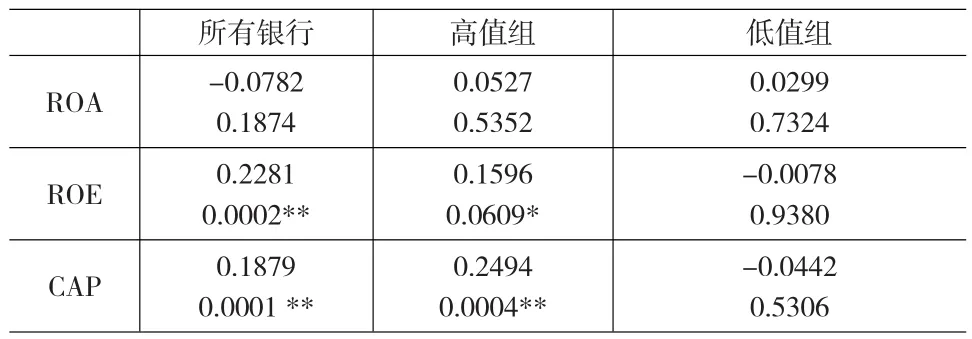

对盈利层面维度1至维度3的数据分析结果如表2所示。

表2 盈利层面的KENDALL'S系数

数据分析表明,从盈利层面看,对于全体银行组和高值组,距参照值离差与标准差之间的肯塔尔系数为正,既收益距参照值越大,其标准差也越大。并且ROE和CAP两个维度的系数在1%或5%的水平呈现统计上的显著性,仅在ROA维度上不具有统计上的显著性。这一结果说明高值组银行在ROE和CAP两个维度上表现出显著的风险厌恶特征。原因是收益较高,资本充足率较高(距参照值离差大)的银行面临的股东以及来自监管机构的监管预警压力较小,银行抵御风险的能力较强,银行作为盈利性机构有充分的激励通过投资高风险项目来获得高收益;收益和资本充足率优势较小(距参照值离差小)的银行经理由于面对较大的监管预警压力会选择低风险项目。对于低值组银行三个维度上肯塔尔系数都不显著,但在ROE和CAP两个维度上系数为负,表明低值组银行风险厌恶特征较弱,距参照值离差大(离差值小),标准差反而大,意味着银行已实现的亏损大,经营情况差,则倾向于更加冒险的风险承担行为。

3.2 损失层面的维度分析

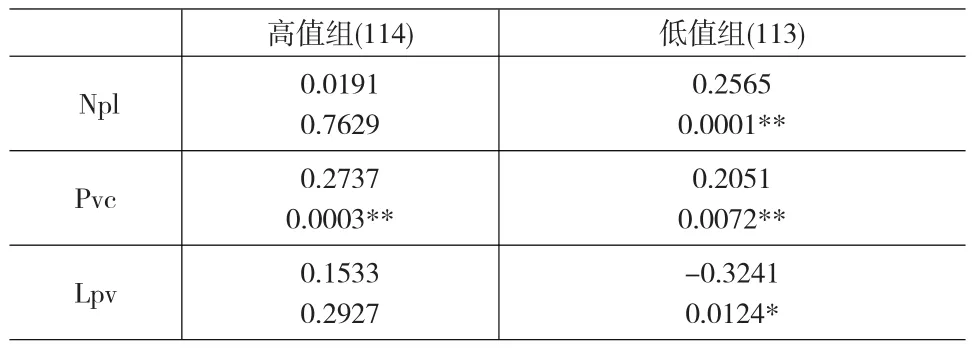

表3 损失层面的KENDALL'S系数

在损失层面的三个维度上,各后果值距参照值的离差大小表明了银行面临的未来贷款损失的可能性,不良贷款率距参照值的大小代表贷款根据会计制度规定在资产负债表上已经确认的可能损失,拨备覆盖率和贷款拨备率距参照值的大小则代表银行经理对未来可能面临风险的态度。

从损失层面的分析来看,在不良贷款率、拨备覆盖率和贷款拨备率三个维度上,我们观察到较复杂的结果。对于高值组银行只有拨备覆盖率维度上的肯塔尔系数显著为正,而在不良贷款率和贷款拨备率两个维度上不具有统计上的显著性。而对于低值组银行,损失层面三个维度的系数都很显著,考虑到在贷款拨备率维度上各家银行的数据缺失较多(仅30家银行数据)参考价值不大,因此可以认为低值组银行在损失层面肯塔尔系数显著为正,说明低值组银行有很强的偏好风险倾向。即银行面临的未来可能性损失越大(离差值大),就越倾向于承担较高的风险,而当银行决策者认为潜在的损失可能性降低时,则倾向于较小的风险承担行为。

3.3 盈利和损失层面的交差实证分析

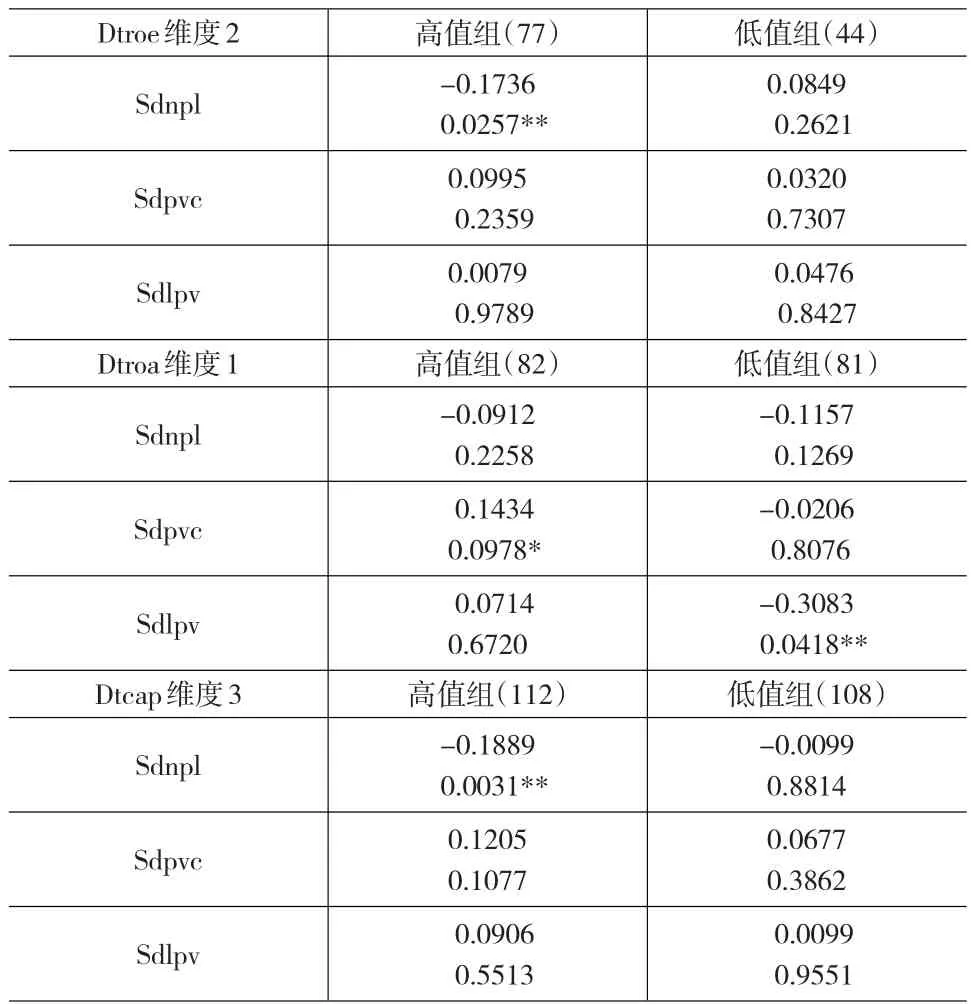

下面的表4和表5是对收益和损失两个层面各维度变量进行的交差检验。目的是对前景理论中的框架问题进行研究。前景理论认为,相同的选择可能会以不同的方式实现,从而会影响企业的风险偏好。为此,在表4中,计算了收益层面各维度的标准差(SDROA SDROE SDCAP,)和损失层面各维度距参照值离差(DTNPL DTPVC DTPLV维度4~6)之间的肯塔尔系数。在表5中则相反,分别计算损失层面各维度标准差(SDNPL SDPVC SDPLV)与收益层面各维度距参照值离差(DTROA DTROE DTCAP即维度1~3)之间的肯塔尔系数。

从表4的分析结果来看,我们观察到高值组中维度4和维度6肯塔尔系数显著为负,说明在损失层面,高值组银行在面对可能的贷款损失和损失覆盖率(成本)两个维度上表现出明显的风险厌恶,即潜在损失大、成本高,风险承担选择上越倾向于谨慎,之所以在各维度上离差值与CAP的标准差的肯塔尔系数显著性很弱,原因在于即使银行面临的潜在损失和损失弥补成本较低,但是监管当局对资本充足率的刚性要求限制了其波动,特别是对于资本充足率低于参照值的银行机构,因考虑到监管惩罚压力的增大,可能会降低风险倾向而不是倾向冒险。

表4 损失对盈利的肯塔尔系数表

在低值组,我们仅观察到维度4和维度5分别对ROA和ROE标准差有显著为正的肯塔尔系数表明低值组银行从损失层面进行风险决策时因为未来潜在损失和损失成本在参照值以下,所以有更大的空间寻求高风险的项目,但是显著性不及高值组。

表5 盈利对损失的肯塔尔系数表

表5的数据分析显示,对于高值组银行,我们在三个维度上都分别观察到与相应的显著为负的肯塔尔系数。分别是,ROA距参照值的离差与拨备覆盖率的标准差,ROE距参照值离差、CAP距参照值离差与不良贷款率的标准差都显著为负,表明了高值组银行各利益相关方的风险厌恶行为具有一定的统计上的显著性,而其他系数的不显著也说明这一风险厌恶的特征并不是非常明显。

在低值组银行中仅观察到DTROA和SDLPV这一对变量的系数显著为正,表明低值组银行倾向冒险的风险偏好,但因为其他变量的系数均不显著,所以这一特征也不明显。

综合以上数据分析结果,在收益层面高值组银行有明显的风险厌恶特征,而就损失层面而言,低值组银行具有显著的承担风险偏好。这一结论与已有文献的结论一致,并且通过收益和潜在损失两个层面更进一步揭示了商业银行对盈利变动和可能损失的敏感程度。盈利能力较好的银行(收益高值组)收益的变动对其风险承担行为的影响更显著,当考虑潜在损失时,成本较低的银行(损失低值组)风险承担行为的敏感性更高。

4 结论

本文着重从实证角度分析了银行管理层行为对风险承担影响的内在机制。结果表明现有文献中使用变量后果值分析影响银行风险承担因素的方法是有其局限性的,财富值的变化也是影响商业银行决策者进行风险承担决策的重要因素。本文使用实证研究的方法检验了行为金融理论在银行风险承担选择方面的适用性。本文的主要结论支持了现有文献的结论(Fishburn(1977)measure of risk and Kahneman and Tversky(1979)):银行收益距参照值的离差与银行的风险承担行为相关,高值组银行倾向于保守的风险承担行为,低值组银行则倾向于冒险的风险承担行为。还进一步发现我国盈利能力较好的银行(收益高值组)收益的变动对其风险承担行为的影响更显著,当考虑潜在损失时,成本较低的银行(损失低值组)风险承担行为的敏感性更高。

[1]Risk-Taking Behaniour of Islamic Banks:Applicalion of Prospect Theory[J].Qualitative Rdeearch in Financial Markets,2012,4(2).

[2]孔德兰,董金.公司治理机制对商业银行风险承影响的实证分析[J].中央财经大学学报,2008,(11).

[3]林川,曹国华.中国商业银行盈余管理研究——一个前景理论视角的解释[J].金融论坛,2012,(11).

[4]李燕平,韩立岩.特许权价值、隐性保险与风险承担—中国银行业的经验分析[J].金融研究,2008,(1).

[5]许友传.信息披露、市场约束与银行风险承担行为[J].财经研究,2009,(12).

[6]周超,张笑宇.基于前景理论的商业银行信贷决策研究[J].金融与经济,2013,(7).

猜你喜欢

现代农村科技(2022年9期)2022-08-16 02:25:34

中国典型病例大全(2022年11期)2022-05-13 17:54:50

中国麻业科学(2021年5期)2021-12-02 02:08:52

润·文摘(2018年4期)2018-05-14 09:01:41

西藏研究(2016年5期)2016-06-15 12:56:25

少儿科学周刊·儿童版(2015年12期)2016-05-16 03:36:42

中国资源综合利用(2016年6期)2016-01-22 07:28:51

大庆师范学院学报(2015年3期)2015-12-24 07:35:39

电测与仪表(2015年12期)2015-04-09 11:44:30

现代检验医学杂志(2015年2期)2015-02-06 02:01:06