丹麦住房抵押贷款证券化模式及其启示

2015-01-10 07:21

中国商论 2015年12期

丹麦住房抵押贷款证券化模式及其启示

中国人民银行重庆营业管理部 余翔

丹麦拥有欧洲第二大抵押贷款债券市场,其抵押贷款证券化具有低成本、低风险、严监管三大特点。其成功经验对于我国在利率市场化过程中拓宽住房抵押贷款资金来源渠道,解决银行个人房贷资金来源紧张、利率持续上升的现实问题有借鉴意义。

房地产 抵押贷款 债券 证券化

丹麦的住房质量和居住条件在欧洲国家中位居前列,从1795年起开始发行住房抵押债券。根据欧洲抵押贷款联合会的数据,其住房抵押债券市场规模仅次于德国,是欧洲第二大市场。在制度设计上,丹麦住房抵押债券通过债券市场为抵押贷款提供稳定的低成本资金支持,具有独特的风险分离机制、完善的抵押贷款提前支付方式和严格的信用风险控制制度。因此在2008年的金融风暴中,丹麦的住房抵押贷款市场成功抵御外部金融冲击,其住房抵押债券作为全球唯一获得穆迪最高级支付指数评级的抵押债券,成为投资者在金融危机中的避风港。这对于我国在利率市场化过程中拓宽住房抵押贷款资金来源渠道,解决银行个人房贷资金来源紧张、利率持续上升的现实问题有借鉴意义。

1 丹麦住房抵押贷款证券化基本模式

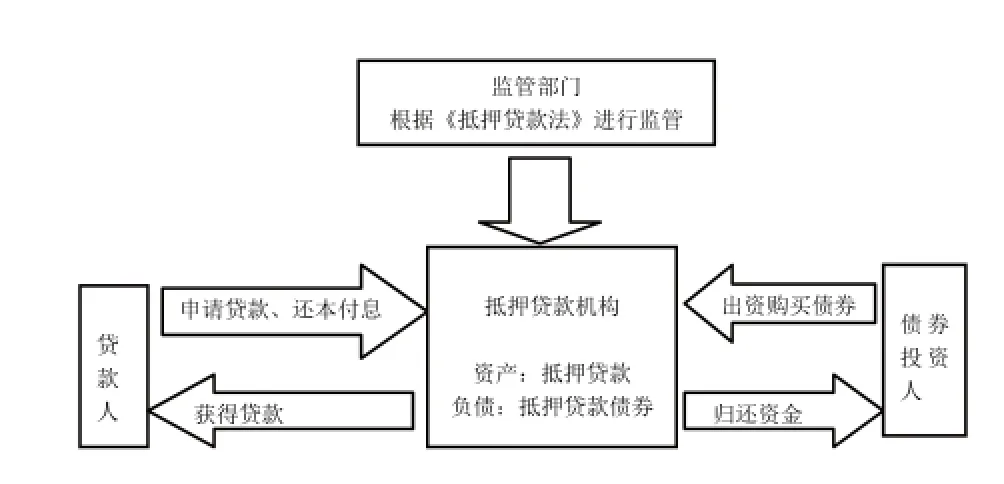

丹麦住房抵押贷款的主要参与主体包括贷款人、抵押信贷机构(多数从属于银行旗下)、债券投资人和监管部门,主要流程框架如图1所示。贷款人向抵押贷款机构申请抵押贷款,机构在对申请进行审核之后对符合条件的贷款人根据房产估价进行授信,在贷款人交纳贷款办理费用之后,抵押贷款机构向债券市场发行债券的同时向贷款人发放贷款。债券投资人通过债券市场购买债券借出资金,贷款人按约定定期偿还部分本息,由抵押贷款机构转给债券投资人。整个流程中监管部门根据《抵押贷款法》及其相关规定对市场进行监管。

图1 丹麦住房抵押贷款证券化的主要流程框架

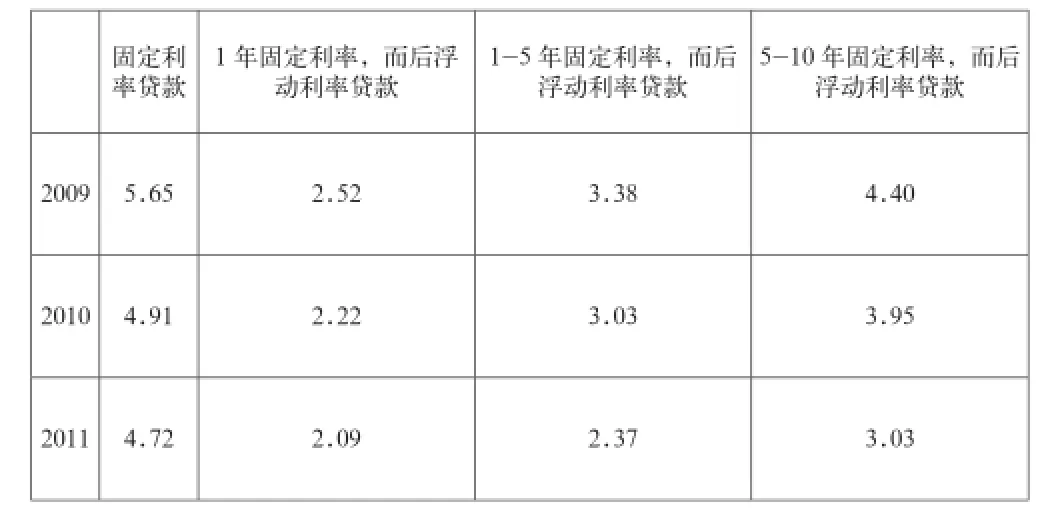

根据丹麦抵押贷款行业协会的数据(表1),2009~2011年丹麦住房抵押贷款利率(包括发行债券相关费用)均稳定在5.65%以内,而且呈逐年下降趋势。根据欧洲抵押贷款联合会2003年的研究,与法、德、意、英、荷兰、西班牙、葡萄牙七国相比,丹麦抵押贷款余额的税后利润与余额之比仅为0.22%,仅高于法国(0.16%)和德国(0.18%),低于其他5国,融资成本很低。而且丹麦的贷款办理时间为8国中最少的,时间成本很低。低成本、低风险、严监管已经成为了丹麦抵押贷款体系的鲜明特点。

表1 丹麦住房抵押贷款利率(包含发行债券相关费用)单位:%

2 丹麦住房抵押贷款证券化的三大特点

2.1 通过债券市场为住房抵押贷款提供低成本资金

丹麦《抵押贷款法》规定所有涉及房地产的贷款都必须由抵押贷款机构通过发行抵押债券在市场上进行融资,其期限和利率必须与债券发行期限和利率完全匹配,债券发行额度必须与抵押贷款额相匹配,不得超过抵押房产估值的80%,以此实现资金来源和用途的匹配,这确保了每项债券都有真实的房产与之相对应。这样的模式下所有的住房抵押贷款资金都来源于债券市场,抵押贷款机构只是发挥中介作用,其所承担的风险只限于由于借款人违约所带来的信用风险,由此实现信用风险和市场风险的分离。所有抵押债券都在证券交易所公开买卖,买卖信息会在媒体上公布。

对于住房抵押贷款机构来说,发行抵押债券将信用风险之外的流动性风险、经济周期风险和利率等其他风险移到金融市场,也就不用处理资金错配、利率波动以及使用金融衍生产品进行风险对冲等问题。对于债券投资者来说,由于利率等其他风险是任何债券都具有的市场风险,而且丹麦的债券市场规模大流动性充沛,能够实现对抵押贷款债券的有效定价,因此抵押债券能够被投资者接受。

对于抵押贷款申请人来说,由于贷款资金来源于债券市场的直接融资,因此资金来源更为广泛,不会受限于银行负债规模;同时也不受银行负债成本变化的影响,有利于降低抵押贷款的资金成本。在丹麦住房抵押贷款市场,与贷款相对应的债券的发行利率就是贷款利率,所有办理费用折合为利率2009~2011年在0.21%~0.58%之间,所以通过债券市场提供资金的抵押贷款利率低于银行通过存款等负债业务提供资金的贷款利率。

2.2 通过完善的抵押贷款提前支付方式为减轻利率波动对贷款人的影响提供保障

丹麦构建了独具特色的住房抵押贷款提前支付方式。如果贷款市场利率下降,贷款人可以重新申请一份新的住房抵押贷款并替换掉以前的住房抵押贷款。如果市场利率上升,一方面丹麦住房抵押贷款市场以固定利率贷款为主,贷款人可以根据固定利率贷款合同中利率在一定期限内不变的条款受到保护;另一方面,贷款人可以通过二手交易市场以市场价格买回抵押贷款债券,也可以在债券到期日之前随时以债券票面价格对可赎回债券进行赎回。这就使得贷款人在利率上升时能够降低负债水平,避免出现房价下跌利率上升时可能发生的负资产问题。这不但有效降低了贷款人主动违约的风险,也有助于提升抵押贷款债券的流动性。

尽管提前支付抵押贷款会收取一定费用,但是贷款人仅需提前2个月通知抵押贷款银行,办理非常方便,成本也较为低廉。通过二手交易市场的成本包括0.5%左右的注册费用和0.15%~0.25%的交易费用,通过债券赎回方式的成本包括0.12%~0.15%的手续费用和补偿债券持有人剩余期限利率损失的费用。

2.3 通过加强对抵押贷款机构的监管和资产抵押池的质量控制对信用风险进行控制

因为住房抵押贷款的债券化已经为抵押贷款机构分离出了除信用风险之外的其他风险,因此抵押贷款机构主要致力于通过信用风险评估对贷款申请人的资格进行审查和房产价值评估对贷款额度进行把控。为加强监管,丹麦金融服务管理局要求发行抵押债券的机构对房产价值的所有评估必须向其汇报,如果金管局认为估值过高会要求机构重新估值或者减少相应的贷款额,而且机构必须按季度汇报信用风险敞口、市场风险敞口和偿付能力情况,金管局还会定期对抵押贷款机构的风险控制情况进行抽查。

同时,丹麦政府还规定所有抵押债券必须使用资产抵押池进行担保,对可以纳入池中的资产有严格的条件限制,并规定资产池采用动态调整规则,质量恶化的抵押资产将被清除出资产池,信贷资产正常到期回收资金后机构可以重新放贷。由抵押贷款机构负责替换抵押池里的违约抵押贷款,贷款额与抵押房产价值之比不超过80%。抵押贷款机构的抵押资产仍保留在机构的资产负债表上,债券发行规模受限于机构表内合格信贷资产规模(或者资产池)的大小,避免出现资产证券化产品层层打包、过度发行带来的风险。

如果抵押池的有效资产不能满足政府的规定条件,那么抵押贷款机构将被取消营业资格,并宣布破产。随后,其资产抵押池将被冻结,抵押池里面的现金和资产贮备都将用于支付债券利息和偿还到期债券本金。在抵押池冻结之后,如果池内流动资金不足,抵押池也将被宣布破产,这时将按照利息优先于本金的原则进行支付。法律还规定了债券持有人拥有双重追索权,也就是对债券发行人有第一追索权,同时对资产池有优先追索权。

这种制度设计发挥了三个方面的积极作用。一是将贷款机构的生存与贷款人的履约情况绑定在一起,激励了贷款机构对贷款申请人的信用和偿还能力等情况进行严格的审查。二是通过资产冻结和偿付流程规定在最大程度上对抵押贷款债券投资人的利益进行保护,维护抵押债券市场的长远发展。三是将可能出现的风险限定在单个的抵押贷款机构和资产池上,限制风险的过度蔓延,防止出现风险传播的蝴蝶效应。由于有效降低了贷款人的融资成本、控制了信用风险并保障了贷款人根据利率调整负债的权利,2011年丹麦抵押贷款违约率仅为0.6%,远低于美国优质抵押贷款违约率的8%和次级贷款的33%。

3 丹麦住房抵押贷款证券化的启示

一是以债券市场为依托,拓宽住房抵押贷款资金来源。通过发挥债券市场资金成本低、市场风险分散、信息公开透明等优势,防范金融风险过度集中于银行系统,为抵押贷款市场的持续稳定发展提供支持。避免利率市场化过程中住房抵押贷款受到银行负债规模、贷款投向结构、存款利率变动等多方面的过度影响。

二是在探索推进住房抵押贷款证券化过程中需要坚持资金平衡原则。也就是住房抵押贷款与抵押债券的融资额度、期限、利率需要相互对应,以此保证债券与房地产的真实对应关系,防范抵押贷款证券化过程中的虚拟化风险和期限错配风险。

三是在推进抵押贷款证券化过程中需要加强信用风险管控。需要研究构建严格的抵押贷款债券证券化监管制度,出台类似于丹麦《抵押贷款法》的制度框架,为信用风险控制提供制度约束,并做好抵押资产池的质量控制和风险应急处置预案工作,防范信用风险对抵押债券市场的影响。

[1] International Monetary Fund,Denmark:Financial Sector Assessment Program,IMF Country Report No.07/123,2007.

[2] Michael L.,International comparison of mortgage product offerings,http://www.housingamerica. org,2010.

[3] Simon L.,Matthew S.andAchim D.,Study on the Financial Integration of European Mortgage Markets,http://www.merceroliverwyman.com,2003.

F832

A

2096-0298(2015)04(c)-146-03

猜你喜欢

区域治理(2022年24期)2022-12-28

化工管理(2022年13期)2022-12-02

中国信用(2022年4期)2022-09-28

中国管理科学(2018年5期)2018-06-21

中国公路(2017年19期)2018-01-23

中国公路(2017年6期)2017-07-25

债券(2017年2期)2017-03-18

当代经济(2016年26期)2016-06-15

经济研究导刊(2015年7期)2015-03-31