过度自信和监督机制相结合的激励模型研究

2015-01-08 02:06:06易超琴

中国管理信息化 2015年7期

易超琴

(上海市贸易学校,上海 200092)

0引 言

风险投资 (又称创业投资)是指向科技型高成长性创业企业(风险项目)提供股权资本,并为其提供经营管理和咨询服务,以期在被投资企业(风险项目)发展成熟后,获取中长期资本增值收益的投资行为[1]。一方面,企业家不仅掌握着技术及相关知识产权,而且还直接经营和管理风险企业,相对于投资者而言,企业家占有明显的信息优势。另一方面,投资者希望其持有的股权价值最大化,而企业家希望自身效用最大化,两者追求的目标不一致,因此投资者和企业家之间存在着“道德风险”,这种信息不对称关系可采用信息经济学的委托—代理理论研究,投资者是委托人,企业家是代理人,投资者需要设计相应的激励约束机制,不仅要确立双方博弈的游戏规则,即风险的合理分担,使代理人的行为有利于投资者,而且使双方各自的期望目标函数趋于一致[2]。一些学者提出风险投资中最优契约结构设计、激励约束机制等对策来减少道德风险[3]。但是大多数委托—代理模型,都在“委托人和代理人都是理性的经济人,委托人风险中性,代理人风险规避”这一假设条件下,得出相关的结论[4]。通常认为,风险偏好者在经济领域中较为少见,有关风险偏好参与人的激励问题研究也不多。

有大量心理学研究文献表明,人们在经济生活中总是表现出过度自信的倾向。Weinste-in、Taylor和Brown等[5]研究发现,人们总是趋向于过高估计自身的知识和能力水平以及其对成功的贡献度。FischhoffB,SlovicP,LichtensteinS[6]的研究证明,人们总是趋向于过高估计其所掌握信息的精确性,人们认为一定发生的事件实际上只有80%的可能性发生,而认为一定不可能发生的事件大约有20%的可能性发生。过度自信代理人激励机制研究目前已取得部分成果,如Gervais、Heaton和Odean[7]研究认为,过度自信和乐观的经理人决策比理性经理人的决策更好地协调了与股东的利益。黄健柏[8]研究非对称过度自信条件下委托代理模型,陈其安[9]认为代理人的过度自信有利于降低代理人的道德风险和减少监督成本。孙世敏等[10]以代理人采用长短期业绩相结合的方式设计代理人薪酬契约,发现该种设计会有效提升代理人努力水平。

本文在上述研究成果的基础上,借鉴文献[10-14]的研究方法,考虑过度自信、风险偏好、监督机制和贴现因子等因素建立激励模型,分析委托人风险规避/风险中性/风险偏好,与代理人风险规避/风险中性/风险偏好互相组合的9种不同情况下,投资者的收益随投资者和企业家的风险偏好的变化情况,企业家的不同过度自信程度、监督机制和贴现因子对企业家最优分享比例和最优努力水平的影响,这些结论可以为投资者如何选择企业家、如何设计合理的激励契约提供了理论依据。

1 模型构建

企业家薪酬契约设计通常以当期业绩为基础,事实上经营者的努力不仅影响当期业绩,对未来期间的业绩(即长期业绩)也会产生重要影响。企业家的总体努力水平由短期努力水平和长期努力水平构成,设企业家的总体努力水平为a,短期努力水平为a1,长期努力水平为 a2,且 a=a1+a2。假定 π(a,ε)代表企业价值增值(ε为外生随机变量),则π(a,ε)=a+ε。设q为企业家对短期报酬的期望,0<q<1,则企业家的短期努力水平可设定为qa,长期努力水平为(1-q)a,则企业家努力水平可进一步表达为a=a1+a2=qa+(1-q)a,其中,q/1-q 反映企业家对风险的态度:当 q/1-q>1(即 q>1/2)时,企业家为风险规避者;当q=1/2时,企业家为风险中性者;当q<1/2时,企业家为风险喜好者。设πd为企业当期价值增值,πc为企业未来期间价值增值的现值,r为贴现因子 (0<r<1),则πd=a1+ε1=qa+ε1,πc=ra2+ε2=r(1-q)a+ε2

Keiber[11]指出随机变量ε的分布一般假设满足ε~N(0,σ2)的正态分布。由于过度自信者基于自身的经验以及信息掌握程度,认为可以将随机变量ε的方差控制在较小的范围内,即εi~N(0,kσ2i),(i=1,2),k 代表过度自信水平(0<k<1),k 越小则越自信。设β为投资者给予企业家的剩余分享比例,特别地,β=0意味着企业家不承担任何风险,而β=1说明企业家承担了相关方面的全部风险。fβ为短期业绩分享比例(0<f<1),(1-f)β为长期业绩分享比例。f/1-f反映投资者对风险的态度:当f>1/2时,投资者为风险规避者;当f=1/2时,投资者为风险中性者;当f<1/2时,投资者为风险喜好者。又假定企业家薪酬契约为线性的,由固定薪酬(c0)和激励性薪酬(包括短期激励性薪酬S(πd)和长期激励性薪酬S(πc))两部分构成,可表达为:

假定企业家的短期努力成本为c(a1),长期努力成本为c(a2),则过度自信企业家的努力成本为:c(a1)=ba21/2=bq2a2/2,c(a2)=ba22/2=b(1-q)2a2/2

考虑投资者对企业家的管理除了采取激励工资模式以外,还将采取一个监督机制[13]。设p∈[0,1]表示投资者对企业家的监督水平,即可理解为投资者发现企业家工作绩效未达到预定标准的概率。不妨设监督成本函数为M(p)=M0p2/2,其中M0是成本系数,如果投资者检查企业家的工作绩效π达到或超出预期标准π0,企业家将不受任何惩罚;否则,投资者将会对其作一定惩罚以弥补损失,不妨设惩罚值为(π0-π)F0,从而投资者对企业家的惩罚函数可表示为而F0表示相应的惩罚系数。这样,企业家受到投资者惩罚的期望值可表示为

则过度自信企业家实际收入(W)为:

过度自信企业家期望收入为:

假定企业家的效用函数具有不变绝对风险规避特征,ρ为绝对风险规避度,则过度自信企业家期望效用CE(W)可表达为:

得投资者的收益CE(Y)为长短期业绩之和扣除企业家薪酬、监督成本和惩罚期望值之差后的余额。

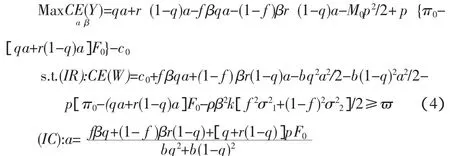

如果设ϖ是企业家的保留效用,企业家将根据其预期效用最大化来选择相应的努力水平。投资者预计到企业家的努力水平,必将根据其努力水平来确定最优的激励策略和相应的监督水平。于是,我们可用如下模型来表示投资者和企业家之间的博弈。其最优化激励模型可描述为:将参与约束(IR)和激励相容约束(IC)代入目标函数进行求解,对β求最优化一阶条件∂CE(Y)/∂β=0 可得

2 模型分析及结论

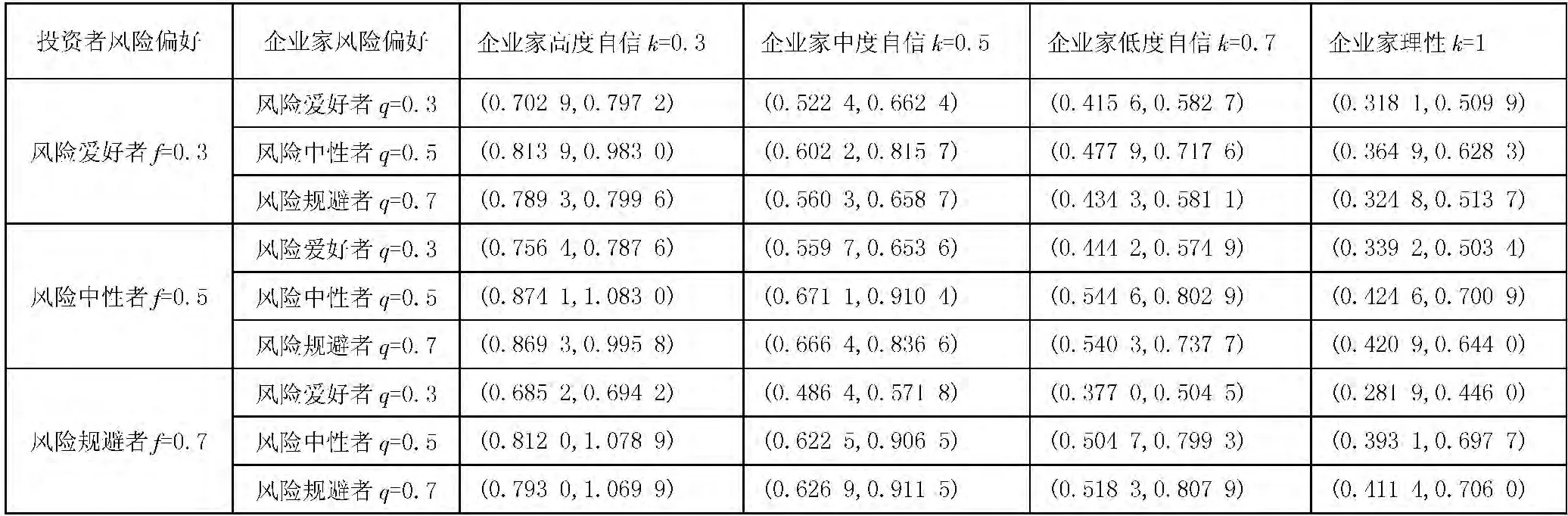

模型的表达式比较复杂,接下来采用常见的研究方法——数值比较。为了研究的简化,设 r=0.7,b=1,ρ=1,σ1=σ2=1,p=1,F0=0.2时,分别考虑委托人风险规避/风险中性/风险偏好,与代理人风险规避/风险中性/风险偏好互相组合的9种不同情况下,企业家在不同过度自信程度时的最优分享比例和最优努力水平组合(β,a),见表 1。

表1 企业家在不同过度自信程度时的最优分享比例和最优努力水平组合(β,a)

下面我们结合表1及相关图形对模型进行分析说明。

2.1 过度自信的影响

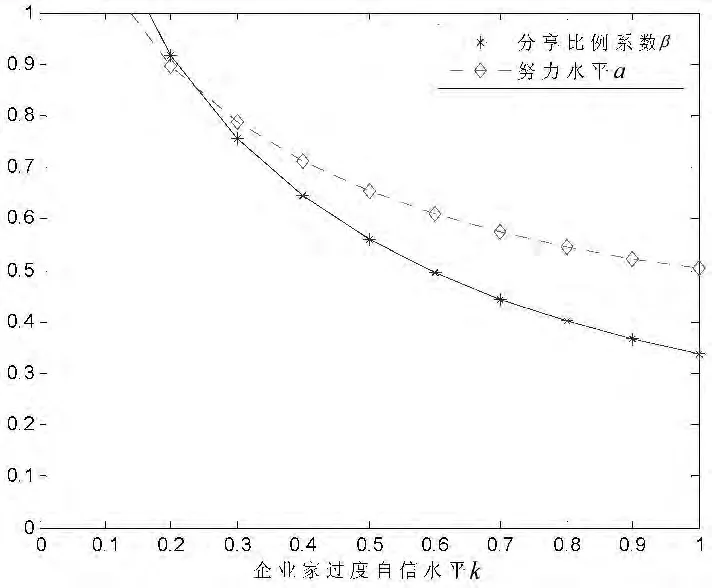

结论1:企业家的分享比例系数和工作努力程度将随着其过度自信程度的增大而提高。

由表1每一行可直接对比出此结论(k值越小越自信,故从右向左看变化趋势)。另外,也可以从一阶条件得出:由式(5)得∂β/∂k<0,即企业家越过度自信(k值越小越自信),要求分享比例系数越高;又由式(3)∂a/∂β>0,即经营者努力程度(a)与剩余分享比例(β)呈正相关关系,剩余分享比例越大,经营者的努力程度越高,所以得出∂a/∂k<0,即企业家越过度自信,其工作努力程度越高。为了有更直观的认识,选取其中一种情况作图1,设r=0.7,b=1,ρ=1,σ1=σ2=1,p=1,F0=0.2,f=0.5,q=0.3,即投资者风险中性,企业家风险规避时,企业家过度自信程度对分享比例及努力水平的影响。

图1 企业家的分享比例系数β和努力水平a随其过度自信水平k的变化趋势

该结论表明过度自信可以促使企业家提高自己的努力水平,原因在于企业家对自己的能力越自信,就会认为投资成功的可能性越大,认为努力工作会带来更多收益,所以更易于选择努力工作;这一结论也与实际情况相符,因为过度自信的企业家相信自己有能力通过努力来降低企业的产出风险,从而要求分享较高的产出份额,即他愿意接受具有较高激励强度的契约。

结论2:投资者的监督水平将随着企业家过度自信水平的增大而降低。

显然从图2可以得出此结论,原因在于:在投资者相同的监督力度下企业家的努力水平会随着其过度自信程度的增大而提高,所以,当企业家过度自信程度增大时,投资者适当降低监督力度也可以使企业家达到同样的努力水平。

2.2 风险偏好的影响

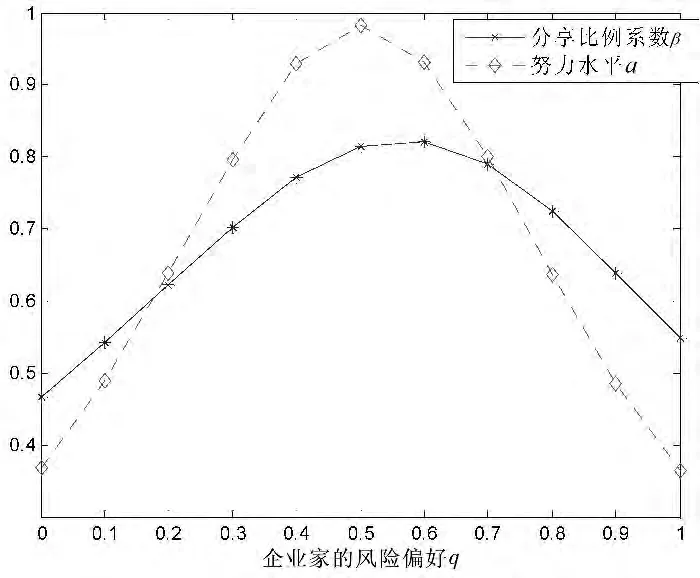

结论3:不管投资者是何种风险偏好,随着企业家越来越厌恶风险,投资者的收益、风险企业家的剩余分享比例系数和努力水平都是先增加后减少,当企业家接近风险中性时,三者均取最大值;同样,不管企业家是何种风险偏好,随着投资者越来越厌恶风险,投资者的收益、风险企业家的剩余分享比例系数和努力水平都是先增加后减少,当投资者接近风险中性时,三者均取最大值。

当f=0.3和f=0.5时,可以直接从表1的纵向比较得出结论,我们画出了图3对当f=0.7时的情况进行说明,设r=0.7,b=1,ρ=1,σ1=σ2=1,p=1,F0=0.2,k=0.3。从图3可以看出:投资者是风险规避者时,随着企业家越来越厌恶风险,风险企业家的剩余分享比例系数和努力水平都是先增加后减少,当企业家接近风险中性时,其剩余分享比例系数和努力水平取最大值。

图2 投资者对企业家的监督水平р随企业家的过度自信水平k的变化趋势

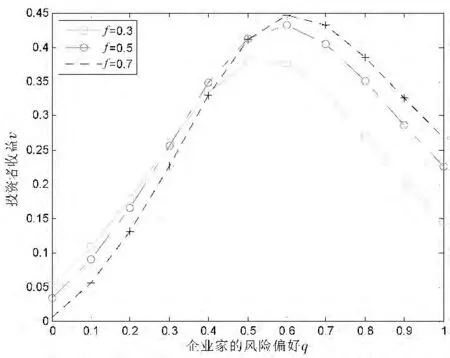

图4是投资者收益随企业家风险偏好的变化趋势。不管投资者是何种风险偏好,随着企业家越来越厌恶风险,投资者的收益先增加后减少;当企业家风险在中性附近时,投资者的收益取最大值。从图4还可以看出:投资者和企业家可以根据自己的风险偏好选择最佳风险偏好的搭档,投资者倾向选择风险中性或风险规避的企业家,为投资者如何选择企业家提供了理论依据。

2.3 监督水平的影响

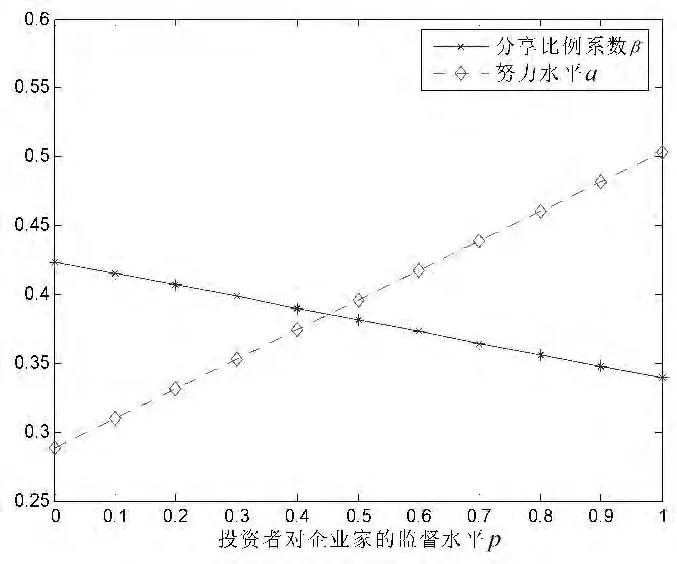

结论4:不管投资者和企业家是何种风险偏好,随着监督水平的增加,企业家的剩余分享比例系数减少;而随着监督水平的增加,企业家的努力水平增加。

设 r=0.7,b=1,ρ=1,σ1=σ2=1,F0=0.2,f=0.5,q=0.3,k=0.3 时,企业家分享比例系数和努力水平随监督水平的变化如图5所示。其他风险偏好时的图形变化趋势与此相似,篇幅有限,在此不一一给出,下同。

投资者的监督水平与激励强度成反向关系,随着监督水平的提高,企业家剩余分享比例系数减少,说明投资者监督机制的实施使最优激励契约变得廉价,执行监督可以减少代理成本,从这个结论可以看到,监督机制与激励合同具有替代性。监督力度加强,意味着经理的努力选择被发现的概率增大,努力工作变得更有价值,而不努力工作风险加大,这督促企业家努力工作,这对于提高工作绩效有着积极意义。2.4 贴现因子r的影响

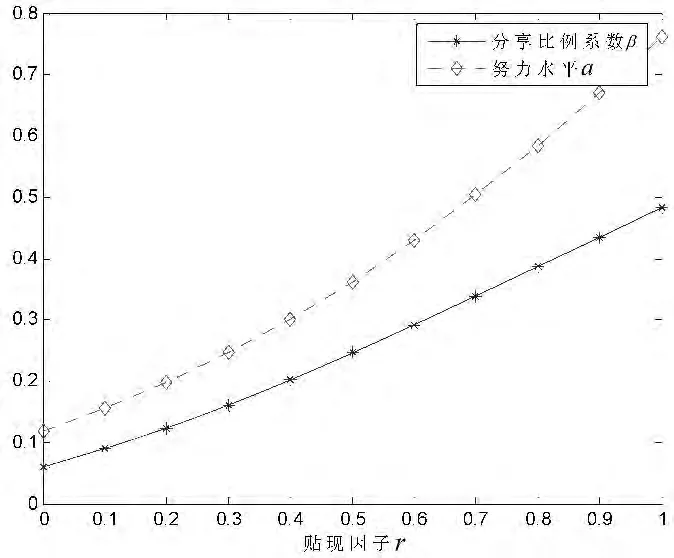

结论5:不管投资者和企业家是何种风险偏好,随着贴现因子的增加,企业家的剩余分享比例系数和努力水平都增加。

设 b=1,ρ=1,σ1=σ2=1,p=1,F0=0.2,f=0.5,q=0.3,k=0.3 时,企业家分享比例系数和努力水平随监督水平的变化如图6所示。

贴现因子表示参与人的耐心程度,取值在[0,1]。贴现因子越大,表示企业家耐心越好,越关注长期收入,企业家短期努力程度越低,长期努力程度越高;若贴现因子小,则说明企业家没有耐心,只关注短期收益。从图6可以看出:随着贴现因子的增加,企业家越关注未来的收益,则对其激励效果越显著,企业家也将更加努力工作。

图3 企业家的分享比例系数β和努力水平a随其风险偏好q的变化趋势

图4 投资者收益v随企业家风险偏好q的变化趋势

图5 企业家的分享比例系数β和企业家的努力水平a随监督水平p的变化趋势

图6 企业家的分享比例系数β和企业家的努力水平a随贴现因子r的变化趋势

3总 结

大多数委托—代理模型,都是在“委托人和代理人都是理性的经济人,委托人风险中性,代理人风险规避”这一假设条件下得出的结论。但事实上投资者和企业家都有各自的风险偏好,本文将过度自信和监督机制作用纳入激励理论中,建立了长短期相结合的的激励机制,分析企业家过度自信、风险偏好、监督机制和贴现因子等因素对委托代理关系中双方的影响,这一点使得本文的结论更符合实际情形。通过模型分析和数值比较,得到了如下结论:

①选择具有过度自信倾向的企业家既节约代理成本、又不影响股东利益,过度自信可以促使他更加努力,以更大的热情投入工作,为公司创造更多价值。因此可以依据企业家的过度自信程度调整剩余分享比例,刺激其工作热情;②随着企业家越来越厌恶风险,投资者的收益、风险企业家的剩余分享比例系数和努力水平都是先增加后减少,他们接近风险中性附近时,三者均取最大值;③监督机制可以促进企业家努力工作,避免其偷懒行为,随着投资者监督力度的增大,相应降低了对企业家的激励强度,从而减少了代理成本;④企业家的努力与其对未来收益重视程度有关:随着贴现因子的增加,企业家越关注未来的收益,则对其激励效果越显著,企业家也将更加努力工作。这些结论为投资者选择企业家、为不同类型企业家设计薪酬合同,以及公司治理结构问题提供了有益的参考和补充。

[1]刘健钧.创业投资制度创新论[M].北京:经济科学出版社,2004:43-51.

[2]郭四代,刘先涛,杨鹏.创业投资家报酬激励机制的缺陷分析与对策研究[J].商业研究,2005(19):97-99.

[3]C Casamatta.Financing and Advising:Optimal Financial Contracts with Venture Capitalists[J].Journal of Finance,2003,58(5):2059-2087.

[4]张维迎.博弈论与信息经济学[M].上海:上海人民出版社,1996:256-262.

[5]N DWeinstein.Unrealistic Optimism about Future Life Events[J].Journal of Personality and Social Psychology,1980(37):806-820.

[6]B Fischhoff,P Slovic,S Lichtenstein.Knowing with Certainty: The Appropriateness of Extreme Confidence[J].Journal of Experimental Psychology:Human Perception and Performance,1977(3):552-564.

[7]S Gervais,J B Heaton,T Odean.Overconfidence,Investment Policy and Executive Stock Options[R].University of Pennsylvania,2003.

[8]黄健柏,杨涛,伍如昕.非对称过度自信条件下委托代理模型[J].系统工程理论与实践,2009,29(4):92-102.

[9]陈其安,杨秀苔.基于代理人过度自信的委托代理关系模型研究[J].管理工程学报,2007,21(1):110-117.

[10]孙世敏,王昂,贾建锋.基于价值创造和长短期业绩相结合的经营者薪酬契约研究[J].运筹与管理,2011,20(5):143-150.

[11]L Keiberk.Magagerial Compensation Contracts and Overconfidence[R].WHU Otto Beisheim Graduate School of Management,2002.

[12]张征争,黄登仕.不同风险偏好的过度自信代理人薪酬合同设计[J].管理工程学报,2009,23(2):104-110.

[13]朱林美,周晶,吴孝灵.基于委托代理的工程监理激励监督模型[J].运筹与管理,2011,20(3):176-180.

[14]庄新田,王健.基于过度自信和监督机制的动态激励契约[J].系统工程学报,2010,25(5):642-650.

猜你喜欢

中等数学(2022年7期)2022-10-24 01:47:30

中老年保健(2021年12期)2021-11-30 02:58:01

中学生数理化·高一版(2021年1期)2021-03-19 08:29:46

基层中医药(2020年7期)2020-09-11 06:37:50

专利代理(2019年3期)2019-12-30 08:23:54

专利代理(2019年4期)2019-12-27 00:56:54

专利代理(2019年1期)2019-04-13 02:10:50

英语文摘(2019年2期)2019-03-30 01:48:32

专利代理(2016年1期)2016-05-17 06:14:38

公民与法治(2016年14期)2016-05-17 04:14:58