中国商品期货市场波动率的预测

2015-01-03 07:32:04王天一沈诗涵

统计与决策 2015年16期

王天一,黄 卓,佘 宇,沈诗涵

(1.对外经济贸易大学 金融学院,北京 100029;2.北京大学 国家发展研究院,北京 100871;3.北京大学 汇丰商学院,广东 深圳518055)

0 引言

期货价格的波动率是现代金融领域关注的重要研究内容之一。许多研究表明,中国农产品期货市场存在国外成熟期货市场的特征,如波动集聚性、尖峰厚尾等。此外,中国的期货市场也存在较为明显的杠杆效应,利空消息和利好消息对期货收益率的冲击并不对称。对中国商品期货市场波动率进行估计、分析与预测有利于认识中国商品期货市场的价格波动特征、帮助指导交易和资产配置等。

对时变波动率建模的经典模型始于Engle(1982)提出的自回归条件异方差模型(ARCH)。Bollerslev(1986)将其推广为广义自回归条件异方差模型(GARCH)。这类模型可以很好地描述金融市场波动率集聚性、尖峰厚尾等特征,所以很快被经济学家应用于各类实证研究中,并且又催生出GARCH模型的很多推广形式,如EGARCH,GJR-GARCH,IGARCH,Realized GARCH等。尽管GARCH类模型经常被应用于中国商品期货市场波动率的研究,但主要集中于探究期货产品的尖峰厚尾、杠杆效应等性质,在涉及商品期货波动率预测的文献中,利用基于极差的估计量来提高估计的精确性的研究较少。我们认为,基于极差的统计量比基于回报率的统计量包含了更多关于波动的信息,使用基于极差的波动率的GARCH模型应该在样本内估计和样本外预测方面均有更好的表现。为了验证我们的想法,本文分别将Molnar(2012)根据Parkinson估计量所建立的RangeGARCH模型和传统的GARCH类模型应用于中国的大宗商品期货市场,考察他们对主要期货品种价格波动的建模和预测能力。

1 模型设定

1.1 GARCH模型

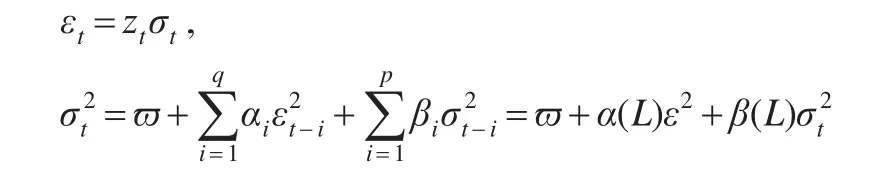

为了刻画波动率的条件方差,Engle于1982年建立了ARCH模型,并在1986年被Bollerslev推广为广义自回归条件异方差模型(GARCH)。该模型假设εt是资产收益率在t时的残差,或称为“新息”,当εt满足以下条件时称其服从GARCH(p,q)模型:

其 中 zt独 立 同 分 布 ,E(zt)=0,Var(zt)=1,αi≥0,βi≥0,α(1)+β(1)<1。ARCH/GARCH类模型能够刻画资产收益率中的波动率聚集。因为较大的平方残差会导致新息εt有大的条件方差,所以ARCH/GARCH模型中,一个大的扰动会倾向于紧接着出现另一个大的扰动。此外,这类模型还能描述金融时间序列数据的持续性等特征。

1.2 RangeGARCH模型

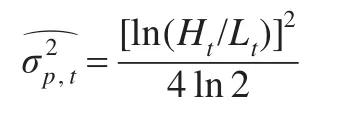

波动率是不可直接观察到的,因此要对其进行估计,常用的估计量是资产收益的方差,由于资产日收益的均值接近于零,故常用日收益率平方来估计。然而这个估计量噪音较大,通常估计出来的α系数都很小。本文关注的主要是Parkinson(Parkinson(1980))波动率估计量:

根据Parkinson(1980)的证明,与传统的估计量相比,给定同样的样本量,Parkinson估计量对波动的变化更加敏感。此外,Bali and Weinbaum(2005)的实证检验指出Parkinson估计量比传统的偏误更小且更有效;Molnar(2012)用模拟数据证明Parkinson估计量在分布性质上也比传统的更接近真实值。

Molnar(2012)用Parkinson估计量修正GARCH模型为RangeGARCH模型(本文中简称为RGARCH),形式如下:

本文拟采用RGARCH(1,1)模型对中国商品期货市场数据进行样本内拟合和样本外预测。

2 数据及其统计特征

本文采用18种中国商品期货市场上的交易品种数据。这些品种分别为:农产品期货(白糖、豆粕、大豆一号、棉花、强筋小麦、橡胶、玉米、早籼稻、棕榈油、豆油),贵金属期货(黄金),基础原料期货(铝、铜、锌、螺纹钢、塑料、PVC、PTA)。由于期货合约具有不连续性,为了克服交易量过小、价格波动不稳定等特点,本文采用构造的主力合约数据以及来自Wind数据库的活跃合约数据进行分析。数据覆盖2009年5月到2013年5月的日交易数据,包括最高价、最低价、开盘价和收盘价。

本文使用“开盘价—收盘价”来计算日收益率,这也与Parkinson估计量覆盖范围相一致的收益率计算方式。一方面可以避免隔夜收益率带来的所谓“开盘价跳跃”的现象,另一方面为后续的不同模型间系数比较提供了方便。即本文定义商品期货的日收益率为:

rt=log(Ct)-log(Ot)

而商品期货日波动率的估计量为:

其中 Ct,Ot,Ht,Lt分别代表第t天的收盘价、开盘价、最高价和最低价。

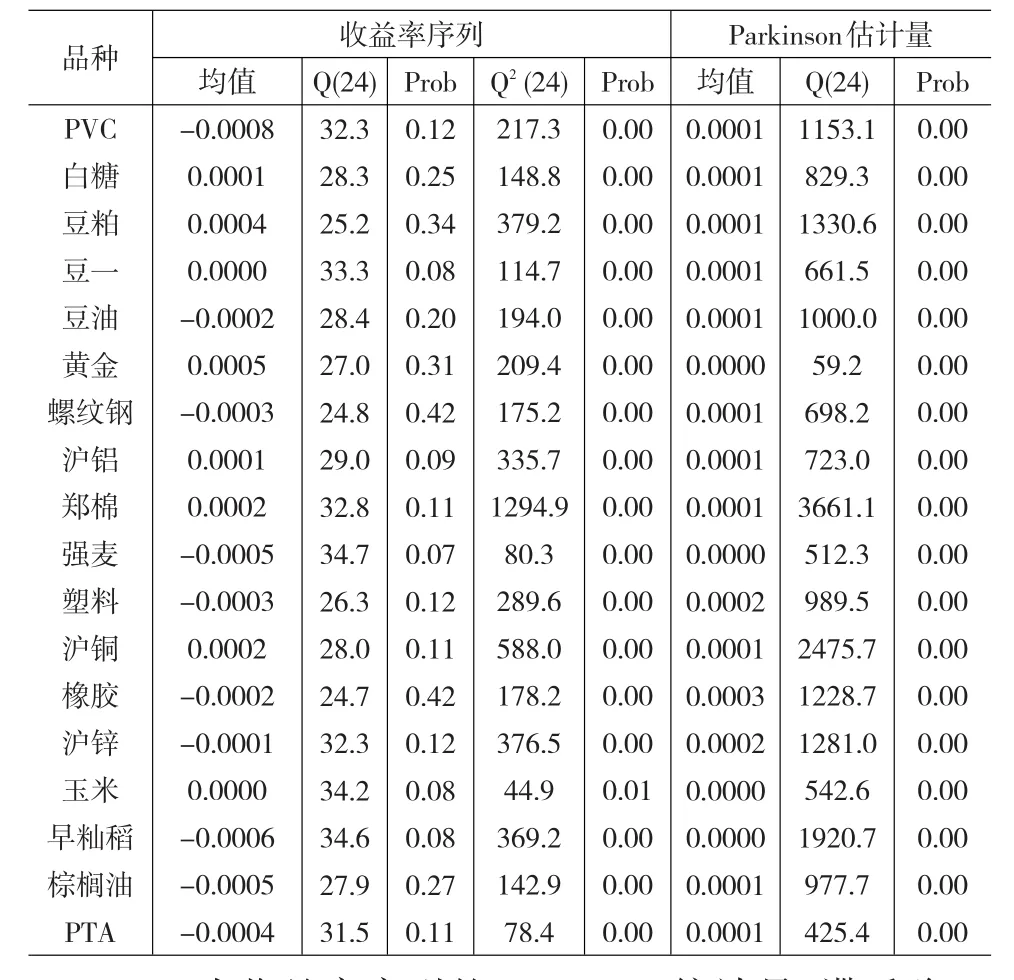

由各期货合约的日收益率序列的统计特征(见表1)可以看出:各合约的收益率序列均可被视为零均值;其峰度皆大于正态分布的峰度,Jarque-Bera检验结果显示在1%的显著水平下拒绝各期货合约日收益率服从正态分布的假定;将Ljung-Box检验应用于日收益率序列,结果显示收益率序列的相关性不高,符合有效市场的假设,故建模时不再考虑均值方程式内加入自回归项。对于收益率平方序列,Ljung-Box检验指出了显著的ARCH效应,说明收益率具有条件异方差的特征。以上各统计特征意味着可以对各合约的日收益率序列建立GARCH类模型。Parkinson估计量的序列均值同样可视为0,且不存在序列相关性。

表1 各合约日收益率序列和Parkinson估计量的统计特征

Q(24)为收益率序列的Ljung-Box统计量,滞后阶24阶,Q2(24)为收益率平方序列的Ljung-Box统计量,滞后阶24阶。

3 实证分析

3.1 样本内拟合

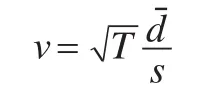

样本内拟合我们主要考察如下几点:(1)不同模型对于收益率分布的拟合状况,(2)不同新息的相对信息含量。对于第一个问题,我们使用的方法是似然函数值的比较。因为从似然函数的定义上看,对于同样的数据,似然函数值更大说明模型更好地拟合了实际数据的分布。为了分析不同模型的差距是否有统计显著性,我们进一步使用了基于似然函数值的非嵌套模型Vuong统计量。设GARCH(1,1)模型的似然函数为 l1,t(̂),RGARCH(1,1)模型的似然函数为。 计 算 对 数 似 然 函 数 之 差 ,,并构造检验统计量

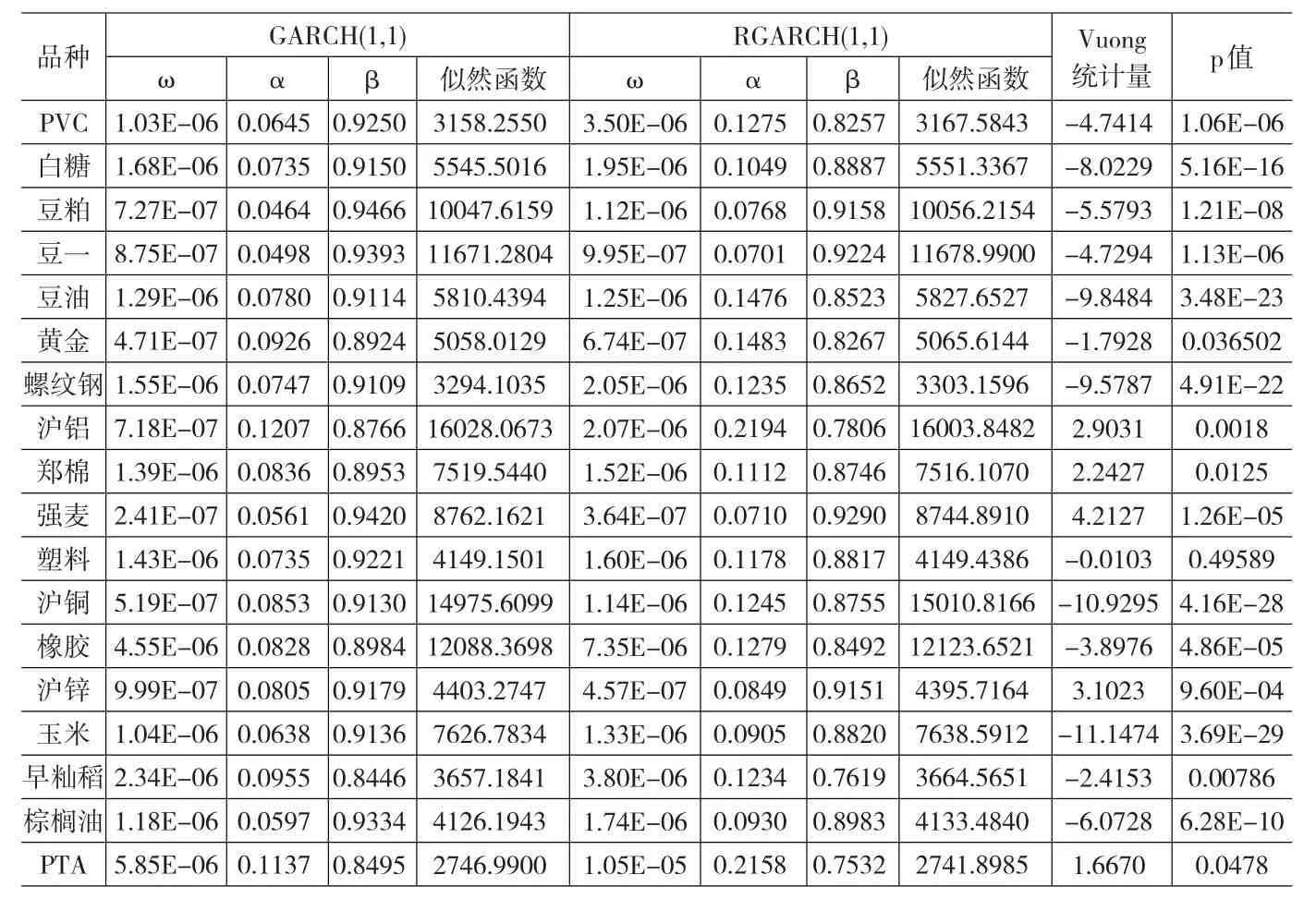

表2 GARCH(1,1)与RGARCH(1,1)的样本内估计结果

表2中,除沪铝、郑棉、强麦、塑料、沪锌和PTA之外,RGARCH(1,1)模型的似然函数值在Vuong统计量的意义下都显著地大于GARCH(1,1)的似然函数值,说明对这些序列而言RGARCH(1,1)模型的拟合效果更好。此外所有品种的商品期货都表现出了α的上升和 β的下降(从GARCH(1,1)到RARCH(1,1))。显示出极差估计量相比收益率平方而言,其信息含量更高,噪音也更小。

为了进一步比较Parkinson估计量和收益率平方之间的相对重要性,我们将Parkinson估计量和传统的收益率平方同时放入GARCH模型的方差方程式中进行拟合,建立组合GARCH(1,1)模型(combined GARCH)如下:

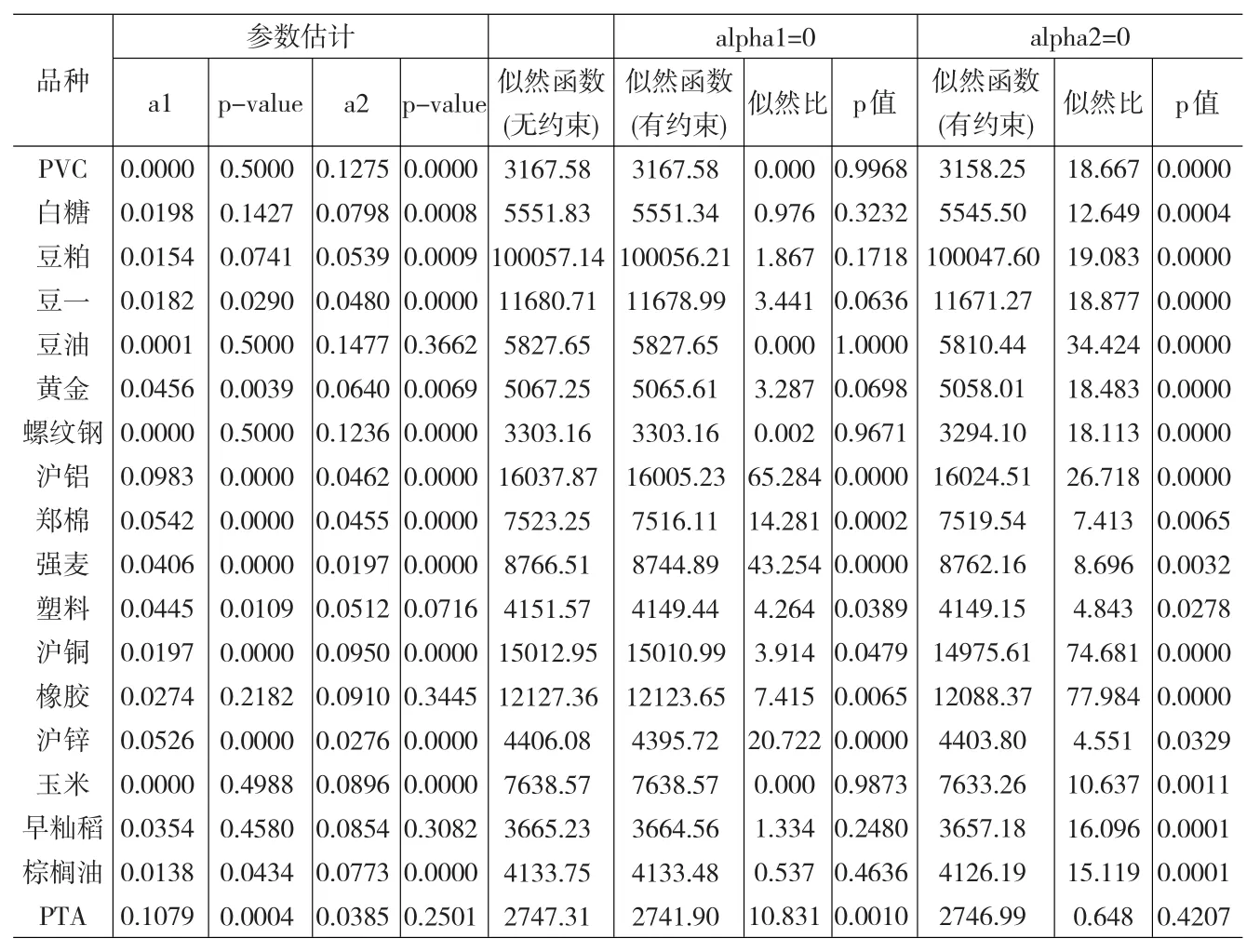

对组合GARCH(1,1)模型的估计结果如表3所示。除了豆油、塑料、橡胶、早籼稻和PTA之外,其他13种期货品种的α2都十分显著,而α1则相对不显著,这说明Parkinson覆盖了收益率平方的信息,使得收益率平方对于波动率序列的动态不再产生显著的影响。对于除了沪铝、郑棉、强麦、沪锌和PTA之外的其他期货品种,均存在α1<α2,也说明针对大多数的期货品种,Parkinson估计量是一个更有优势的估计量。而且,在约束条件分别为α1=0和α2=0时,无约束与有约束的模型的似然比检验显示除了PTA其他17种期货都在5%的水平下拒绝α2=0,但是绝大多数序列不能拒绝α1=0,这进一步说明了当加入了Parkinson估计量后,α1变得不显著了,Parkinson估计量比传统估计量表现更好。

表3 Combined GARCH(1,1)的参数估计及似然比检验

由以上样本内分析可知,在样本内拟合方面,RGARCH(1,1)模型比GARCH(1,1)模型能更准确地估计中国的商品期货市场的大多数期货品种。

3.2 样本外预测

本节采用滚动窗口的方式比较RGARCH(1,1)模型和常用GARCH族模型对中国商品期货市场的样本外预测能力,正文部分以和GARCH(1,1)模型的比较为主,和其他模型的比较的主要结果在本节最后表格中给出。

对于真实波动率代理变量的选择,我们使用的是收益率的平方,和传统的代理变量选择一致。收益率平方本身是GARCH(1,1)模型的信息源,这样的选取方式实际上是偏向GARCH(1,1)模型的,如果在这样的标准下RGARCH(1,1)模型仍然胜出,则结论对RGARCH模型的支持力度更大。为了尽量准确估计模型系数。本文采用滚动窗的窗宽选择为300、400、500和600。本文应用RMSE作为损失函数来评估预测效果,其值越小说明预测误差越小,其预测越准确。

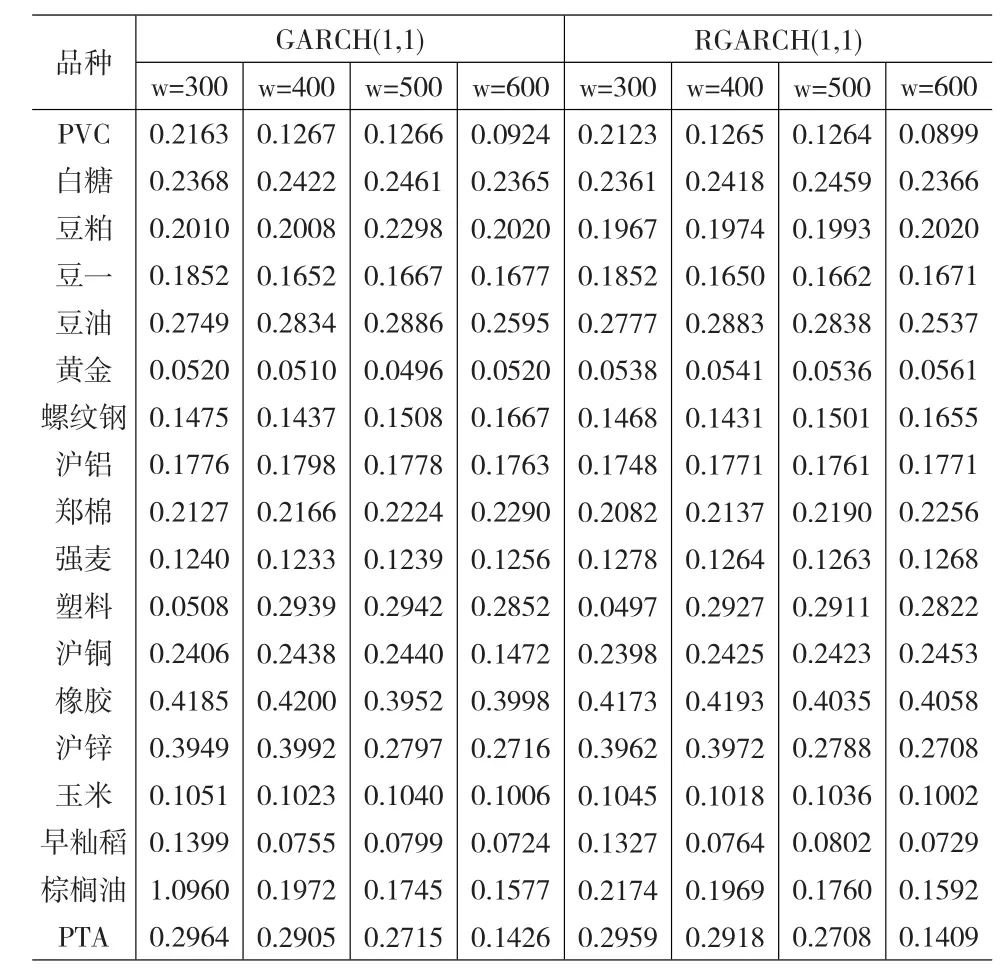

表4展示了以日收益率平方为基准 的 RGARCH(1,1)与 GARCH(1,1)预测比较,在所有预测值中,有接近70%的结果是RGARCH(1,1)的RMSE小于GARCH(1,1)的RMSE。进一步考虑到比较基准实际上偏向GARCH模型这一事实,该结果说明,RGARCH(1,1)模型的效果较GARCH(1,1)模型有相当的提升。

表4 以日收益平方为基准的预测比较

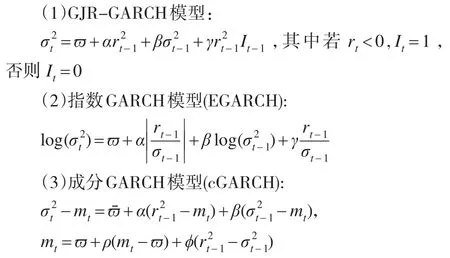

最后,本文还将RGARCH模型与其他常见GARCH模型的预测效果进行了比较,用以对比的其他常用GARCH族模型有:

进行比较所用的窗口期为300,其结果如表5所示。可以看出,对于除白糖、黄金外的其他期货品种,RGARCH模型确实比其他常用GARCH模型能有更好的预测效果。而对于白糖和黄金,EGARCH和GJR-GARCH的表现更有优势,很可能是因为这两种期货的波动率对好消息和坏消息的反应具有较为明显的不对称性,而RGARCH模型无法刻画杠杆效应。然而对于其他的商品期货品种,RGARCH模型则是较有优势的选择。

4 结论

在对波动率的估计与预测研究中,将基于极差的Parkinson估计量加入到GARCH模型中以代替传统的平方收益率估计量,构建RangeGARCH模型,有可能提高估计的准确性,达到更好的拟合和预测效果。本文通过将RGARCH(1,1)应用于中国商品期货市场的18种合约,经过实证检验证明了对于大多数商品期货合约而言,RGARCH模型在样本内拟合和样本外预测方面都比普通GARCH模型和其他常见GARCH族模型更具有优势。在样本内拟合方面,RGARCH模型能将更多的权重赋予较近期的观察值,调整更迅速、估计更精确;更大的似然函数值说明它相对于GARCH模型更具备拟合的优良性。如果把两种估计量同时放在同一个GARCH模型中,则RGARCH的估计量会比传统的估计量在显著性上胜出。在样本外预测方面,通过对均方误差的比较可知,大部分情况下,RGARCH模型相对于其他GARCH模型有较好的预测精度。

表5 与其他常见GARCH类模型的预测比较(window=300)

[1]Bali T,Weinbaum D.A Comparative Study of Alternative Extreme Value Volatility Estimators[J].Journal of Futures Markets,2005,25(9).

[2]Brandt M W,Jones C S.Volatility Forecasting With Range-Based EGARCH Models[J].Journal of Business&Economic Statistics,2006,24(4).

[3]Chou R Y.Modeling The Asymmetry of Stock Movements Using Price Ranges[J],Advances in Econometrics,2006,(20A).

[4]Chou R Y,Liu N.The Economic Value of Volatility Timing Using A Range-Based Volatility Model[J].Journal of Economic Dynamics and Control,2010,(34).

[5]陈冬芝,帅雁丹.中国大豆期货收益率GARCH效应实证分析[J].商,2012,(21).

[6]巩兰杰,张龙斌.一种考虑基差非对称影响的期货波动率性预测模型研究—基于上海铜期货市场的实证分析[J].北京理工大学学报(社会科学版),2008,(4).

[7]吴晓雄,赵克文,魏宇.我国新商品期货品种的波动特征研究[J].统计与决策,2011,(24).

猜你喜欢

造纸信息(2022年2期)2022-04-03 22:13:20

中国化肥信息(2019年7期)2019-08-26 09:46:54

现代营销(创富信息版)(2018年8期)2018-09-08 08:51:56

河南畜牧兽医(2017年8期)2017-11-24 03:20:45

现代营销·学苑版(2016年12期)2017-01-23 13:00:14

农经(2017年1期)2017-01-17 07:23:24

电测与仪表(2015年6期)2015-04-09 12:00:50

数学物理学报(2014年3期)2014-03-11 18:34:27

法人(2014年2期)2014-02-27 10:41:33

金属矿山(2013年11期)2013-03-11 16:55:15